如何看待当下的海昌海洋公园(2255.HK)?

source link: https://www.gelonghui.com/p/502236

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

如何看待当下的海昌海洋公园(2255.HK)?

原创 3小时前

3,882聚焦市场上的主题公园资产,有独特的主题或IP的主题公园,如海洋主题公园这一类参与者,将更有机会在未来竞争中突围而出。

1

随着我国经济近年来高速发展,主题公园行业方兴未艾。一个大型主题公园,可以带动餐饮、住宿、交通、文娱、IP周边购物等多个相关产业的消费,更是一座城市旅游业畅旺所必不可少的“法宝”之一。

今年,北京环球影城隆重开业,以及全球最大的乐高乐园选址和投建落户深圳等重大产业事件,再次让主题公园这一赛道和相关投资主题走进了投资者的视野。

客观来说,北京环球影城的开业,在重塑了中国主题公园和旅游业的全新格局,打破了“南强北弱”固有的趋势的同时,也点开了行业集中度提升的启动键。

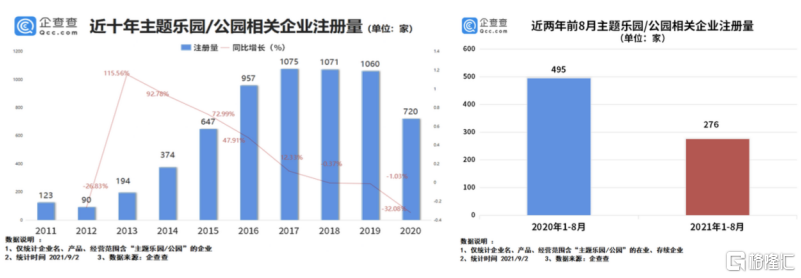

企查查数据显示,目前我国现存“主题乐园/公园”相关企业约5000多家,近十年相关企业注册量呈增长趋势,2016年首次突破900家,2017-2019年三年注册量均超过1000家,其中2017年是注册量最多的一年,全年共注册了1075家相关企业,同比增长了12.3%。2020年共注册了720家企业,同比降低了32.1%,跌破千家规模。

2021年1-8月新增注册276家,更同比下跌了44.2%,注册量下跌趋势得到了确认,并创下了近年来的低位,显示出该行业新进参与者的急剧减少。

(数据来源:企查查官网)

这或意味着,接下来仍有机会不断增长的市场蛋糕,将由存量的企业,特别是领先的、有实力的龙头企业集团或上市公司来分享,行业内头部的、领先的企业有望获得绝佳的历史性机遇,进而加速行业集体度提升的进程。

在主题公园行业强者恒强“马太效应”逐步显现的大背景下,产业竞争的落脚点或将重回各企业对“主题”的理解和把握上面去。聚焦市场上的主题公园资产,有独特的主题或IP的主题公园,如海洋主题公园这一类参与者,将更有机会在未来竞争中突围而出。

而国内的海洋主题公园,真正的龙头企业只有两家,一家是没上市的长隆海洋王国,另一家则是在香港上市的海昌海洋公园控股有限公司(以下简称“海昌海洋公园”),后者是国内最大的海洋主题公园和配套商用物业开发及运营商,也是唯一一家全国性布局的民营海洋主题公园运营商,管理着11家主题公园,对应的占地面积超过240万平方米。

2

2014年3月上市,海昌海洋公园登陆港交所。在上市后的很长一段时间里,海昌海洋公园的股价一直低迷,而今年,其股价与总市值却纷纷创下上市以来的新纪录,最高触及每股2.95港元和118亿港元,一举取得海洋主题公园最大市值上市公司的称号,可谓重大反转。

在这背后,发生了什么?不妨一同挖掘下其基本面。

据悉,目前,海昌海洋公园的海洋动物资源保有量排在国内首位、亚洲第一,共有超过14多万头的海洋和极地生物资源保有量,超过1000头大型海洋陆生物,并配套1000个以上的业界领先动物专业护理团队,以上数据可直接反映出该公司较为强大的海洋生物保育和管理能力,这些核心能力支撑着公司打造成为拥有独特且高品质游玩体验的知名海洋文旅品牌。

若按收入规模计算,海昌海洋公园还成功跻身国内TOP10的文旅集团。

若从股东构成来看,欧力士是除公司实控人和高管团队以外的持股占比最大的长期价值股东和战略股东。众所周知,欧力士是日本最大的综合金融服务集团,也是日本最大的文旅企业之一,深耕酒旅和度假村行业多年,其还运营着三个水族馆,包括日本著名的新江之岛水族馆。

更为重要的是,欧力士亦在海外拥有巨量、可直接嫁接资源的平台和场景,属于既能“出钱”又能“出力”的投资者。放眼国内,早在20世纪(1981年),欧力士即进入中国市场,携手中信集团成立中国第一家中外合资融资租赁公司——东方租赁。作为重要战略股东,欧力士通过多项计划向海昌海洋公园提供了长期支持,包括共享其在运营水族馆、主题公园及娱乐设施方面的专业和经验,从而使得海昌海洋公园在近年来获益匪浅。展望未来,基于欧力士的市场资源和产业赋能优势,二者之间潜在的业务协同价值或许不容小觑,为海昌海洋公园的发展奠定基础。

总结以上提及的多个方面,理应视为海昌海洋公园在海洋主题公园这一赛道上,不断巩固自身优势和市场地位的重要“护城河”因素,为公司长期价值提供了重要的保障。

而近期,即在10月份,海昌海洋公园向亚洲领先私募股权基金MBK Partners打包出售包括武汉、成都、天津及青岛四个城市的主题公园项目100%股权及郑州项目公司66%股权,保留剩余运营的六个海洋主题公园等这一重要事件,或标志着该公司基本面和经营业务策略发生重要转变,这会否成为下一阶段公司价值持续提升的新起点。

也正是因为这笔交易,让资本市场沉寂已久的海昌重新回到公众的眼里,接下来可进行深入的研究探讨。

3

海昌海洋公园向亚洲领先私募股权基金MBK Partners打包出售资产的交易对价为65.3亿元,可谓是主题公园行业里较为罕见的大交易。

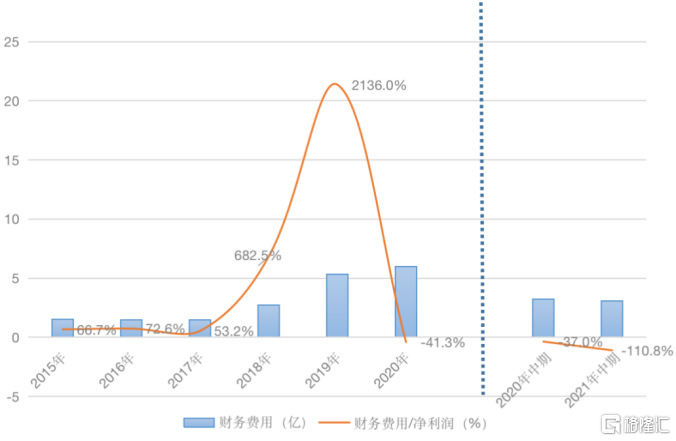

从财务角度来看,海昌海洋公园将因此交易回收65.3亿的现金,可用于降低杆杠水平和有息负债规模。由于拥有较高的资产负债率和有息负债规模,近年的海昌海洋公园一直饱受高额财务费用的“折磨”,公司利润迟迟得不有效的释放。

(数据来源:wind)

举债式的扩张,虽然带来了公司在营收规模方面的持续性增长,但其对应的重资产运营策略,一直在累积和隐藏着风险,或许这些方面是公司估值一直在市场受到压制的综合原因。

如下图所示,除了2020年疫情突发事件的出现影响,公司营收大体呈现出持续增长的态势,巨额有息负债规模和持续滚大的财务费用(支出),使得公司利润近年来表现低迷,与营收呈现出反向关系。笔者也发现,自2015年以来,在公司的财务费用与净利润(绝对值)规模的比较数据中,前者一直占据着后者很大的比例。

(数据来源:wind)

另据公开资料显示,截至2021年6月30日,海昌海洋公园的有息负债规模约为88亿,彼时其总权益(即净资产规模)仅为27.2亿,前后两者差距巨大,反映出较为真实的杠杆水平已处于“高危”水平。说明了高杠杆、高负债的重资产策略并没有产生出正面的效果,海昌海洋公园在这个方面一直是“双输”的——既承担了高负债的风险,但却没有享受到其带来的好处,高压承债经营之下还要每年支付巨额财务费用(支出),冲淡了利润,也降低了现金流。

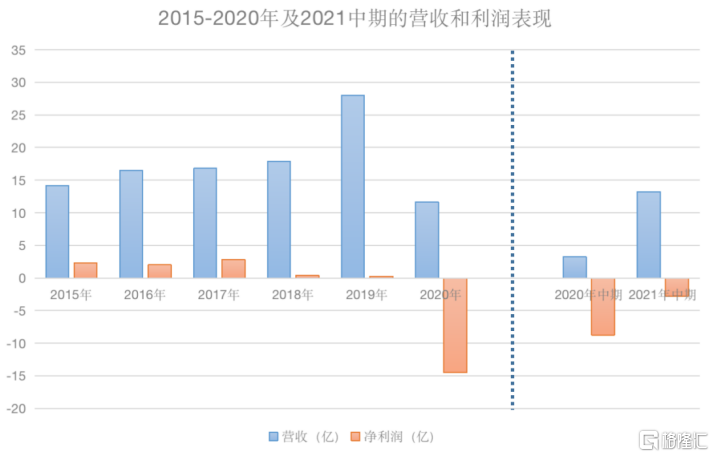

因此,即使在2021年中期营收得到快速恢复,但海昌海洋公园的净利润,依然较难实现扭亏为盈。

我们看到主题公园从投建到落成开业的周期是较长的,在期间每年巨额的资本支出和当年收入是错配的,承债经营和投资扩张,带来的后果最终必然是,财务费用大幅增长在前,收入大幅增长在后,也是错配的,因此利润的低迷,并不能因为疫情受控和旅游业的恢复,入园游客的恢复而发生根本的变化,这是值得留意的一点。

(数据来源:wind)

海昌海洋公园向MBK Partners打包出售资产的交易可回收65.3亿的巨额现金,能覆盖约74.2%的有息负债规模。

若上市公司能将此交易所得现金用于降低有息负债,则顺带地大部分的解决了每年6亿左右的财务费用等制约利润释放和压制估值的关键性问题。也将帮助大大增强公司资产负债表的体质,特别是抗风险能力。这个结果大概率的将是公司市场价值重估的契机。这一事件发生的概率和执行的速度,是观察转折点的窗口。类似曾经万达的断臂重来,借助轻资产走出一条更好的路。

笔者认为,若然成行,公司重估的深度和广度可取决于两大方面:一方面是公司业务发展模式的转变,另一方面则是赛道的长期增长机会,以及公司市场地位和优势能否得到巩固。接下来继续展开分析。

4

实际上,海昌海洋公园打包出售相关资产的意义不仅体现在简单的财务层面,MBK Partners购买的是相关园区的所有经营权,但品牌仍是“海昌”,海昌海洋公园亦将继续向其提供营销及品牌推广、动物租赁及保育支持、人力资源、物业管理等服务。也因此可以视为一种轻资产转型,标志海昌海洋公园的轻资产业务取得重大进展。

并且,随着这一部署的推动,相关路演资料的露出,帮助进一步厘清了海昌海洋公园未来的发展主线,即其正式迈入多层次、轻资产的新战略发展期。

首先聚焦海昌海洋公园的原有业务,主题公园。

根据了解,海昌海洋公园仍将大力发展这一业务。出售给MBK的相关项目之外,海昌海洋公园拥有在上海、三亚、重庆、烟台及大连的存续项目,以及在上海、郑州的在建项目。未来,海昌海洋公园将重点打造上海海昌海洋公园二期、三期及三亚(核心市场)主题公园的配套设施,提升项目收入及盈利能力。

特别是上海项目,上海项目位于上海创新先行示范区临港新片区,地理位置优越,不仅拥有能够进一步增长及开发的可用土地空间,以支撑二期、三期的打造,附近亦不乏其他文旅资产,例如上海天文馆,较易形成休闲度假胜地。

同时,海昌海洋公园将致力所有园区的二次消费提升,提高园区的非门票收入,并在大股东加持下与知名IP展开更多合作。

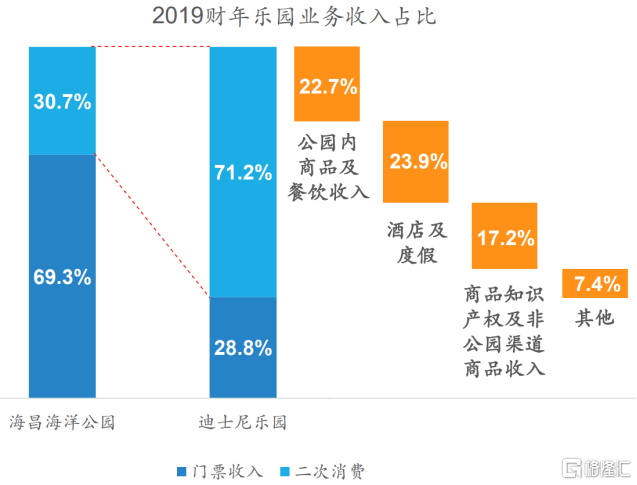

二次消费方面,海昌海洋公园目前较不少头部乐园仍有差距,尤其是对比迪士尼。2019年的一组数据显示,迪士尼的门票收入只占约28.8%,但海昌的门票收入占近70%。以餐饮品类为例,根据市场资料,上海迪士尼的人均餐饮消费早已高达人均500元,而位于同一市场,上海海昌的人均餐饮消费仅43元。换一个角度来看,也意味着海昌海洋公园在提高二次消费上具有较大空间。

IP方面,海昌海洋公园早前有一定布局,但较迪士尼等亦是留有巨大挖掘空间。积极的是,海昌海洋公园的重要战略股东——欧力士集团旗下拥有众多的日本动漫IP,可以展望其有望在IP打造、引进、建设、运营等维度借力发展,进而较快提高非门票收入,推动营收结构比向迪士尼看齐。

另值得注意的是,海昌海洋公园在主题公园方面的开发模式也发生了一些转变。

在过去,海昌海洋公园自身背负银行贷款,以实现主题公园的开发及营运。而随着其品牌知名度与影响力的提升、战略目标的更迭等,其转而开启联合发展、各司其职的轻资产开发模式。例如上海二期项目,当地国资出资95%,海昌海洋公园负责运营(避免了财务费用的大额支出),即与上海迪士尼模式等同,预计未来年收入将达5亿;再例如郑州项目,通过与MBK Partners的战略合作,海昌海洋公园获得4.5亿元现金,同时作为这一项目重要股东继续参与后续的开发建设及营运管理。

再来看看海昌海洋公园正在重点探索的新业务,文旅休闲服务及解决方案业务,同样采用轻资产模式。

即以OAAS模式,为其他文旅资产提供方案设计、建筑施工管理、运营服务、品牌输出等全流程的文旅休闲服务及解决方案,基于过去20年主题公园经营积累的经验与洞见实现软实力变现,或是在商业中心经营都市休闲类产品的自营业务。

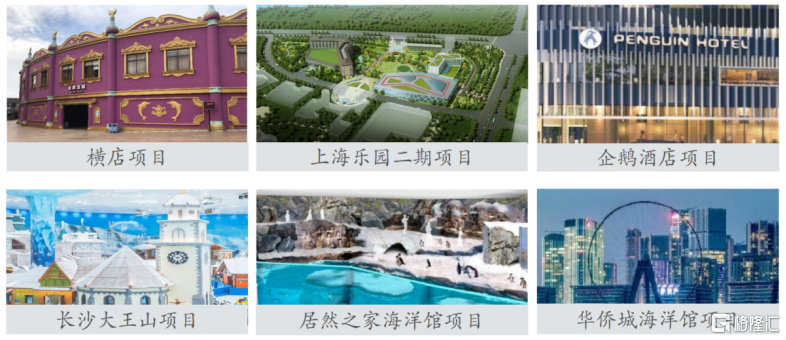

目前,海昌海洋公园在这一领域已实现纵深发展,覆盖约30个城市,签约项目超60个,代表性项目如下图所示。“上海金桥海昌企鹅度假酒店”项目为例,其于2021年8月启动,是其实施轻资产战略布局以来首度开启的酒店序列,距离上海海昌海洋公园仅10分钟车程。

就在最近,海昌海洋公园还与华侨城、福州鼓楼区政府等国企、央企签署战略合作,基于二者底蕴丰富的文旅资源,一同进一步整合与升级文旅产品。无不体现出,海昌海洋公园在主题乐园领域的高度专业性,以及强劲的品牌与运营能力,也成为支撑公司市场价值能否重估的关键考量。

那么,在业务层面,海昌海洋公园的未来,即是以海洋文化为特色的生活娱乐平台,同时存在多维度的潜在增长空间,对应打开市场想象力。

且在公司治理层面,海昌海洋公园近期亦完成管理层焕新,任命张建斌为公司执行总裁、郑芳为公司副总裁、方洪峰为公司副总裁、黄晋为上海海昌海洋公园总经理,他们均具有数十年,以及跨平台、跨渠道、多领域的丰富行业经验,或许将带来新的发展思路。

5

海昌海洋公园保持全球TOP10的主题公园运营商地位,也是国内TOP10的文旅集团之一,头部玩家往往与行业相生相成,探讨海昌海洋公园的发展,亦有必要考虑到整个行业的发展阶段。

需求端,伴随国内疫情的较好控制,国内旅游市场迎来V形反转,其中短途旅行、本地游持续受到欢迎,同时顺应消费升级等,亲子游需求不断增长,主题公园成为趋势之下的直接受益者。亲近海洋生物为人类本能,尤其对于儿童属于意识教育范畴。

供给端,一方面,全国有13000多个景区和主题公园,而海洋生物类主题公园基于门槛较高、行业参与者不多,国内156家城市级主题公园中,仅有15%不到为海洋动物主题公园。并且,疫情增加了海洋生物类主题乐园的运营压力,例如出口海洋生物的数量减少、价格攀升。另一方面,如开篇提到,重大产业事件在重塑中国主题公园和旅游业的全新格局,也点开了行业集中度提升的启动键,“马太效应”逐步显现,而海洋主题公园等独特主题或IP的主题公园更有机会突围。

那么,庞大而高增的需求与供给原本“失衡”,加之行业洗牌势必催生供给侧变革,头部玩家即存在赛道的长期增长机会,以及市场地位和优势得到巩固的良好契机,进而加速规模化,更好分享行业的成长红利。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK