温氏股份,跌跌不休的龙头还值得期待吗?

source link: https://www.gelonghui.com/p/478732

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

温氏股份,跌跌不休的龙头还值得期待吗?

2小时前

4,542本文来自:苏宁金融研究院,作者:薛洪言

根据经典的周期股投资法则,投资者只要在市净率低位时买入,耐心等待股价上涨就对了。

近几年,投资者提到温氏股份,总免不了一声叹息,既感叹昔日猪老大跌落神坛,被一众小弟后来居上,更感叹跌跌不休的股价背后,不知填埋了多少屡不死心的抄底客。

自2019年3月的高点(35.96元/股)以来,温氏股份便一路走低。期间生猪养殖业迎来史上最强猪周期,牧原股份股价最高录得7倍涨幅,而温氏股份一直逆势下跌,至今年5月份跌穿历史最低价,7月份又创新低。

从行业格局看,短短两年,天翻地覆。很多投资者已麻木躺平,只期待下一个猪周期到来后,温氏还能一飞冲天,再创辉煌。

养殖模式利弊:成也萧何,败也萧何

说起温氏股份,就不得不提非洲猪瘟,某种意义上,非洲猪瘟堪称温氏股份经营史上最重要的分水岭。

2018年8月3日,中国确诊首例非洲猪瘟疫情,非洲猪瘟传染性强、致死率高(数据显示,高致病性毒株致死率超过90%;中等毒株致死率超过20%,其中仔猪致死率超过70%),很快成为影响国内猪周期的最强力量,也在极短时间内扭转了行业竞争格局:应对得当的生猪养殖企业,得以顺势而起,一飞冲天;而应对过程稍有不慎的企业,龙头地位便一落千丈。

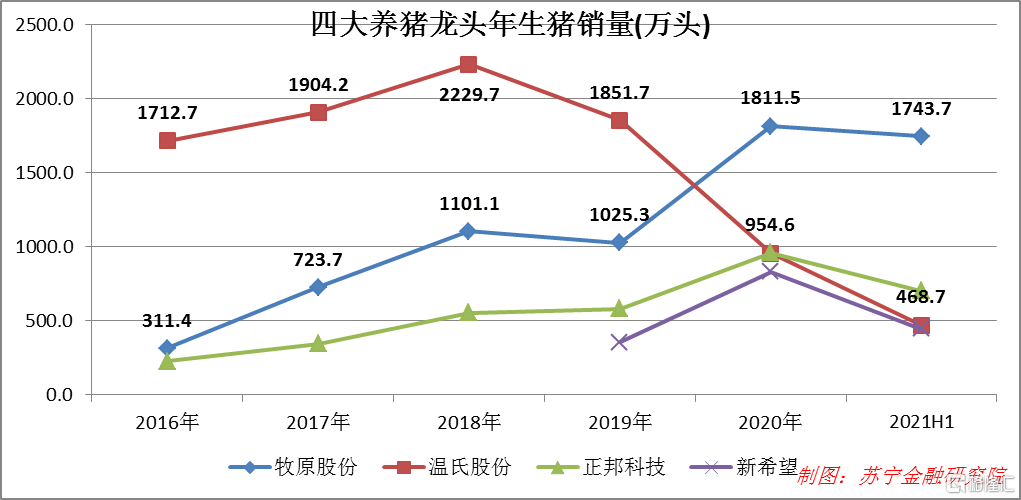

2018-2020年,温氏股份年生猪销量从2229.7万头降至954.6万头,从行业的绝对第一名跌落至第三名;牧原股份则攀升至1811.5万头,稳居行业第一名。

温氏股份前身为1983年创建的新兴县簕竹鸡场,由七户农民八位股东集资8000元起步,初期以养鸡为主业,1997年开始涉足养猪业,逐步发展成为以肉猪、肉鸡养殖为主,以奶牛、肉鸭、肉鸽等养殖为辅,以食品加工、农牧设备制造为产业链配套的大型畜禽养殖企业。

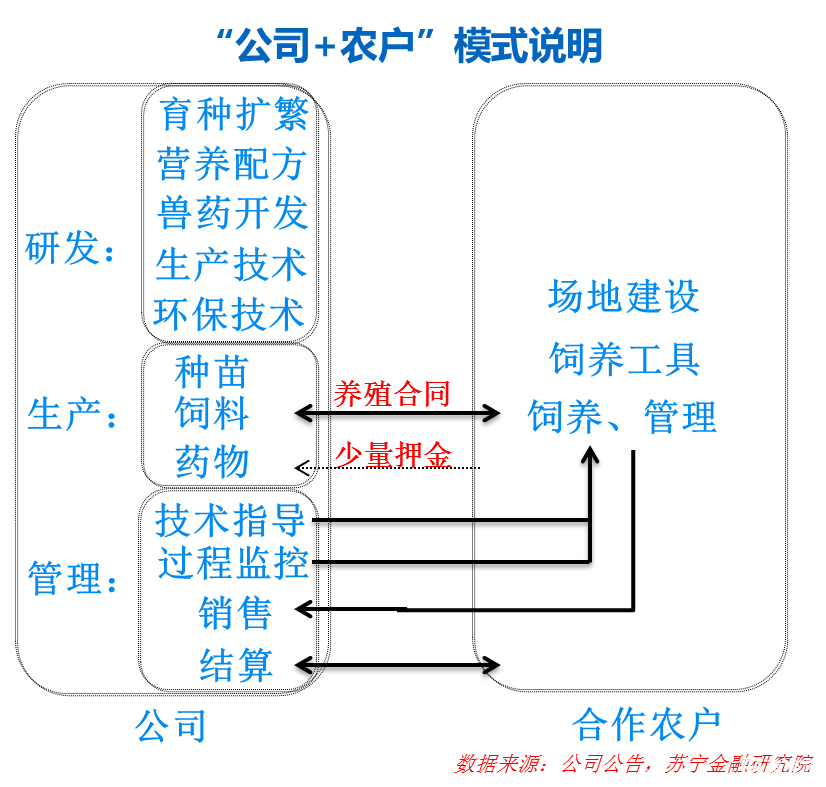

除奶牛实行自繁自养模式外,公司畜禽养殖采用“公司+农户(/家庭农场/养殖小区)”模式,当前产能以“公司+农户”模式为主,新增产能正逐步向“公司+养殖小区”模式切换。

所谓“公司+农户”,是指公司本身定位于服务平台,提供种苗、饲料、药物、市场等,农户仅负责养殖环节,提供劳动力和场地。公司与农户签订委托养殖合同,提前约定收购价格,收购总价减去领取物资为农户收益,相对固定,不承担市价波动风险,以提升农户积极性;对公司而言,则实现了轻资产运营,有助于快速扩大市场规模。

在“公司+农户”模式加持下,1999-2018年,公司生猪销售量从7.75万头增至2229.7万头,复合增速34.7%,一举成为国内最大、全球第二的养猪企业。但所谓“成也萧何,败也萧何”,在非洲猪瘟的冲击下,“公司+农户”模式的防疫效果较差,使得温氏股份饱受猪瘟影响,生猪销量快速回落,而牧原股份则依靠自繁自养模式迅速崛起,后来居上。

为更好地应对非洲猪瘟、提升生产效率,当前温氏股份正大力推动模式升级,由“公司+农户”升级为“公司+养殖小区”。在养殖小区模式下,公司统一拿地,统一按照工业化、智能化和自动化标准建设,有利于解决合作农户拿地困难、资金缺乏、环保不达标等问题。同时,养殖小区防控设施齐全,便于集中管理,能有效降低综合养殖成本。

据公司公告信息,相比“公司+农户”模式,“公司+养殖小区”模式下,养鸡业务平均节约成本0.5元/只,养猪业务节约成本75元/头。

模式转型前景看上去很好,但公司毕竟错失了一轮周期红利,也失去了龙一的位置。二次腾飞,还值得期待吗?

二次腾飞的底气

1、产业链一体化优势。经过近四十年的摸爬滚打,公司正逐步形成产业链一体化优势。历史上,公司着重在上游种业、饲料、兽药以及养殖环节进行布局,建立了较为完备的竞争优势。2020年末,公司共有畜禽新品种10个(猪2个、鸡7个、鸭1个),新兽药证书39项,合作农户(或家庭农场)4.8万户。

近几年,公司加快向屠宰场、终端消费渠道延伸,并着力打造温氏食品的品牌声量,愿景是走向“集中屠宰、品牌经营、冷链流通、冷鲜上市”的销售模式。若转型顺利,公司将从养殖企业变成食品企业,从强周期行业跨入弱周期行业,极大地提升市场空间和估值水平。

2、多主业分散经营优势。从业务结构上看,公司当前为鸡猪双主业,2020年鸡、猪营收占比分别为30%和60%,当前正大力发展养鸭业,将其定位成第三大养殖产业。同时,公司还通过自繁自养奶牛模式进军乳业市场,据公司公告,子公司温氏乳业一直在筹备独立上市事宜。

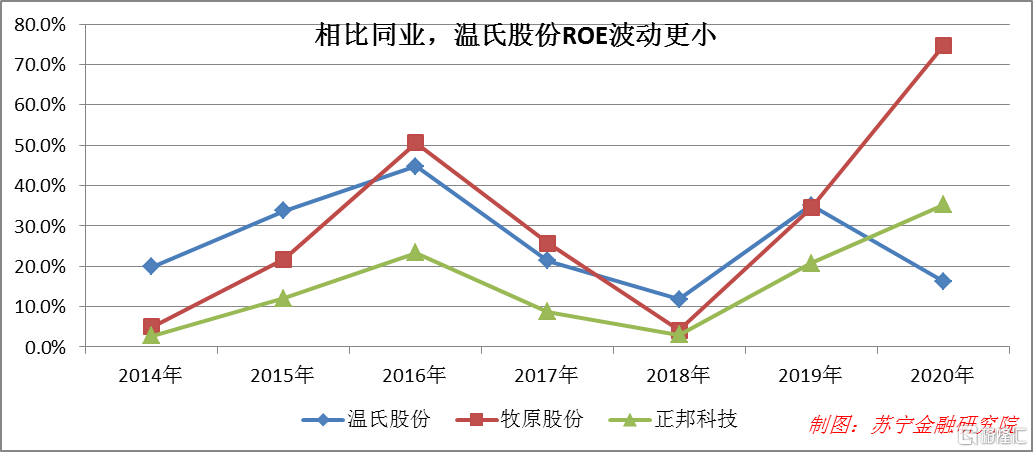

由于畜牧养殖具有较强的周期性,多主业经营能有效地熨平周期。过去几年,与牧原股份、正邦科技等相比,温氏股份的ROE水平更稳定,波动更小。举例来说,2020年是养猪业务盈利、养鸡业务亏钱,2021年上半年则是养猪业务亏钱,养鸡业务赚钱,多主业能有效地熨平盈利波动。

3、稳健的经营文化和优秀的激励机制。在近40年的经营历史中,温氏经历多轮养殖周期,见惯了行业兴衰,培育出了相对稳健的经营文化。以本轮猪周期为例,2020年下半年,面对养猪业务的暴利,同业纷纷向市场承诺了激进的产能扩张计划,温氏虽也顺势扩产能,但相对而言要温和的多,尤其是其2021年出栏1200万头的规划让很多投资者直呼保守和不思进取。但经历过今年上半年的猪价暴跌,去年的“不思进取”便成了今年的“先见之明”。

此外,温氏以“七户八股”(七户农民集资,初始共计八位股东)起家,股权结构较为分散。在此历史渊源下,公司在行业内较早实现了较为彻底的员工持股计划,辅以严格的考核机制,真正将“齐创共享、先创后享、多创多享、不创不享”的企业文化落到实处。

诚然,此次非洲猪瘟疫情也暴露出企业在经营管理上的诸多问题,但反过来讲,也为公司继续提升管理水平、激发员工活力创造了机遇。

周期性行业的特点就是“杀不死我的,将使我更强大”,历史上看,每一轮猪周期过后,大量中小产能出局,反而会带来行业集中度的提升,利好龙头企业。1999-2018年,公司生猪销量从7.75万头增至2229.7万头便是明证,如公司所称:

“历史证明,顺境期是公司的发展机遇期,逆境期是公司的管理机遇期,每次公司经历行业周期低谷耐心蓄力之后,都会迎来新一轮的发展。”

周期下行,已进入较好布局点

就一般企业而言,投资主要看增长空间和增长的可持续性,而对周期性行业而言,周期本身才是最核心的指标。鉴于盈利的巨大波动性,周期性企业主要看市净率指标,低位买入、高位卖出是投资周期性行业的不二法门。

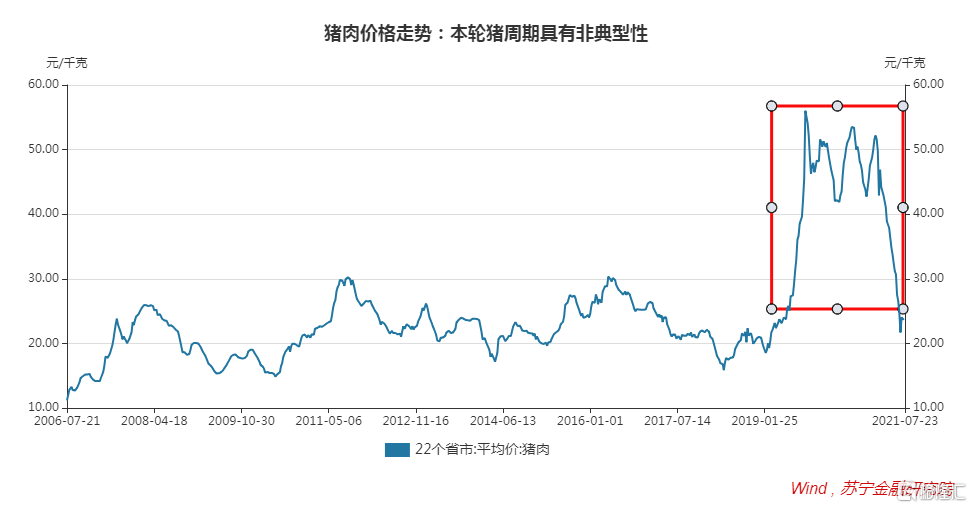

不过,受非洲猪瘟影响,本轮猪周期有所不同,表现为猪肉价格高点更高,且长期处于高位,行业景气度明显拉长。很多投资者根据历史经验,于2019年9月份前后清仓猪肉股,错失了非洲猪瘟主导下的一轮大行情。

但经过近三年的探索,当前非洲猪瘟的影响已处于可控水平,市场熟悉的猪周期又回来了。根据经典的周期股投资法则,投资者只要在市净率低位时买入,耐心等待股价上涨就对了。

当前,在猪周期下行的考验下,生猪养殖企业正经历着股价无差别杀跌。截止2021年7月28日,主要上市养猪企业的估值分位均处于上市以来较低位置,其中温氏股份的市净率和市销率分位值均为0.00%。

即便不考虑企业的产业链纵向一体化转型和生猪销量的反弹性增长,仅仅从周期投资的角度看,当前也已出现较好的买点。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK