赵伟:地产调控的政策重心转向防风险,调控手段侧重房企融资监管

source link: https://www.gelonghui.com/p/478728

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

赵伟:地产调控的政策重心转向防风险,调控手段侧重房企融资监管

2小时前

7,948本文来自格隆汇专栏:开源证券赵伟,作者:赵伟团队

2016年建立长效机制以来,政策重心转向防风险、去杠杠;地产调控政策,偏向融资监管。

报告要点

2020年下半年以来,地产调控政策不断加码;本轮调控政策,与过去相比,有何不同,对投资有何影响?本文梳理,可供参考。

一问:本轮地产调控政策,与历史有何不同?防风险思路下,侧重融资监管

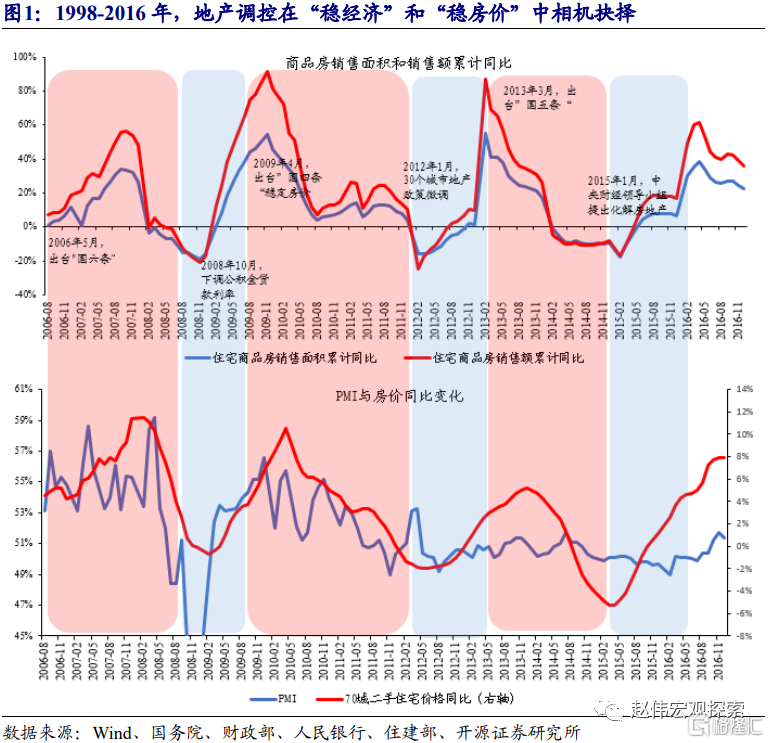

1998年-2016年间,地产调控政策呈现明显的周期性,调控手段上偏重需求端管理。梳理过去五轮地产调控规律发现,触发调控政策收紧的主要原因是房价上涨过快,而调控放松的触发因素来自于经济下行压力。调控政策呈现周期性变化的核心,是政策在“稳经济”与“稳房价”间相机抉择。过去调控政策收紧期,多采用限购、提高首付比例和按揭利率等需求端管理措施,而供给端调控措施相对较少

本轮地产调控,与以往不同之处,在于政策重心转向防风险,调控手段侧重房企融资监管。2020年下半年以来,地产调控政策多管齐下,但更侧重房企融资监管,从非标、银行开发贷款、供应链金融等多方面,收紧融资渠道。三条红线、地产贷款集中度考核、资金信托新规等调控政策,对房企融资环境有重要影响。

二问:调控政策加码下,房企资金压力?融资收紧延续,不排除加速收缩可能

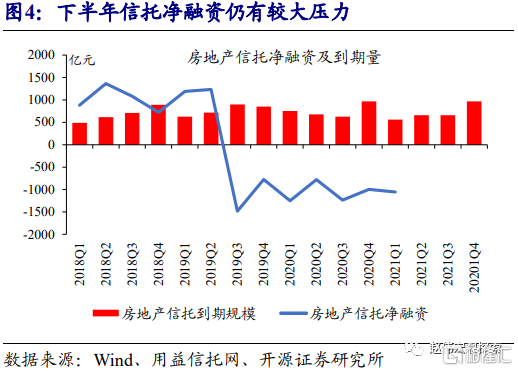

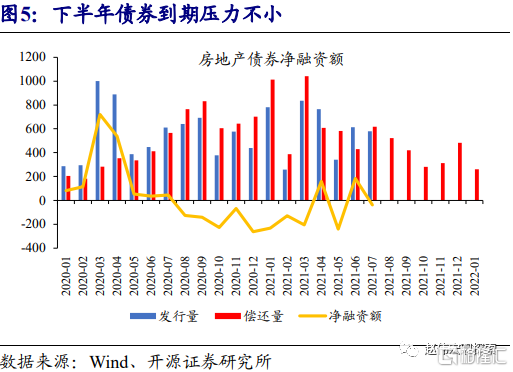

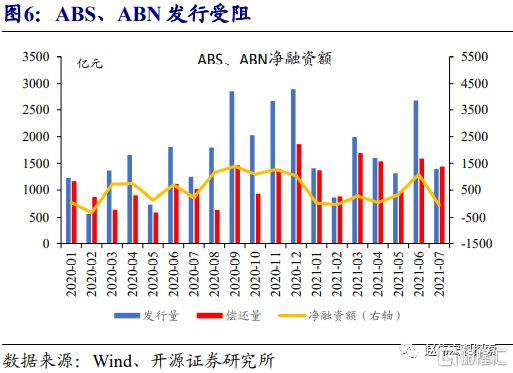

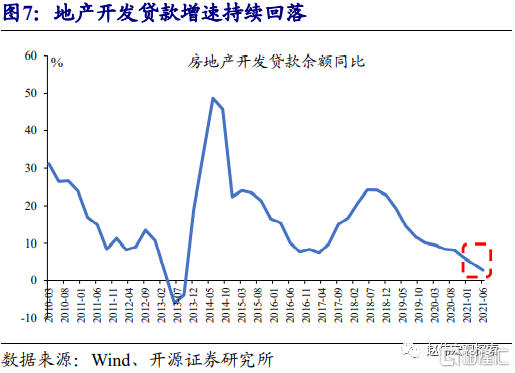

地产融资监管趋紧下,2021年以来,地产各项资金来源均出现明显下滑。房地产类信托,持续大幅收缩,一季度净融资-1055亿;前6月,房企债券净融资1800亿,同比下降200亿;贷款方面,房地产开发贷款3900亿,同比大幅减少3600亿;销售资金方面,居民按揭贷款上半年合计2.1万亿,同比大幅减少2000亿。

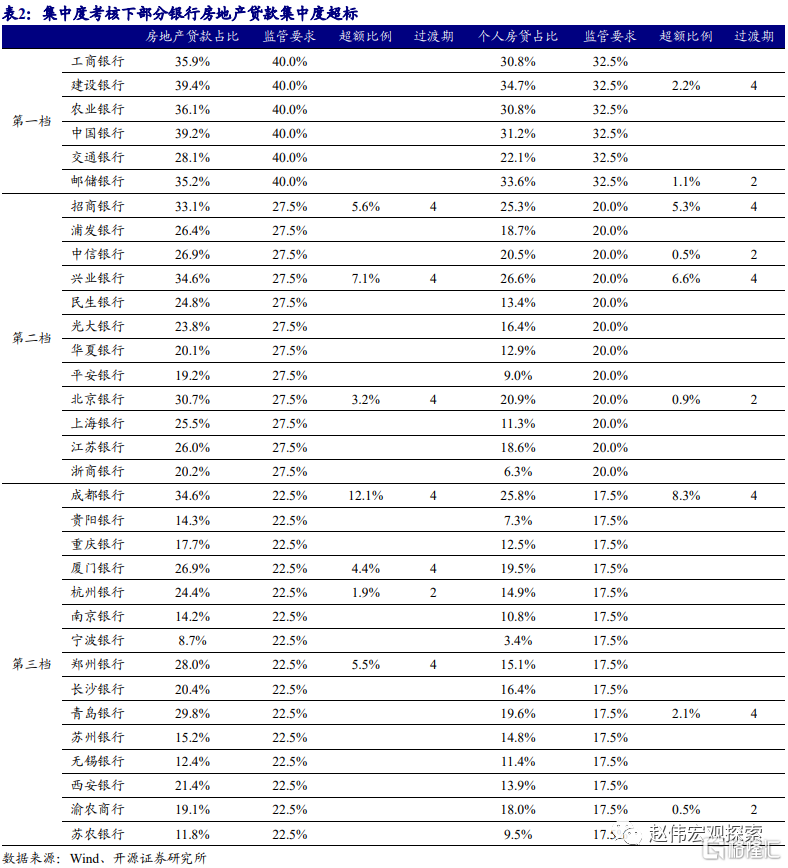

下半年,严监管下,融资环境延续收缩,不排除加速收缩可能。展望下半年,“两压一降”、资金信托新规下,信托融资持续收缩;部分房企信用风险暴露下,债券融资继续承压;贷款集中度考核下,部分银行涉房贷款集中度超标,表内融资增量有限;三条红线试点推广后,重点房企中多数未达绿档,其融资需求受约束。

三问:资金承压下,未来投资如何演绎?前端投资已下滑、未来投资保持跟踪

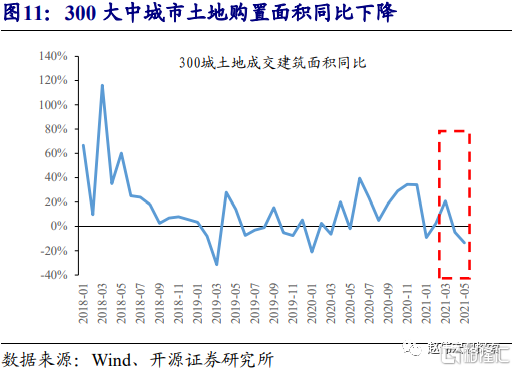

资金承压下,前端投资持续下行,后端投资未来或有回落压力。受融资紧张拖累,投资前端指标,土地购置持续下行;前6月,土地购置面积,两年复合增长-6.5%。尽管销售回款,对竣工投资有支持,但三条红线下,加速竣工更快消耗房企资金,加大现金短债比压力。伴随资金收紧,未来竣工投资或趋走弱。

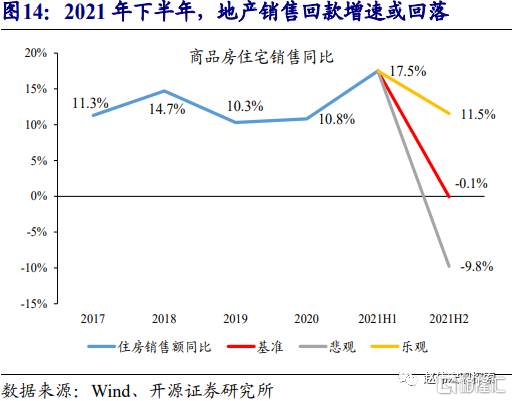

地产资金来源变化领先于投资变化;资金压力下,未来地产投资变化需保持跟踪。历史经验来看,地产资金来源变化约领先地产投资一个季度。2021年以来,地产开发资金已出现回落迹象;前6月,地产资金来源,两年复合增长10%,较年初下降1.7个百分点。展望下半年,地产资金中主要部分,销售回款,在按揭受限下,预期两年复合增速回落到-0.1%;其他融资渠道资金来源,或继续趋紧。

风险提示:政策调整、疫情超预期等。

一问:本轮地产调控政策,与历史有何不同?

1998年-2016年间,地产调控政策呈现明显的周期性,调控手段上偏重需求端管理。梳理过去五轮地产调控规律发现,触发调控政策收紧的主要原因是房价上涨过快,而调控放松的触发因素来自于经济下行压力。调控政策呈现周期性变化的核心,是政策在“稳经济”与“稳房价”间相机抉择。过去调控政策收紧期,多采用限购、提高首付比例和按揭利率等需求端管理措施,而供给端调控措施相对较少。

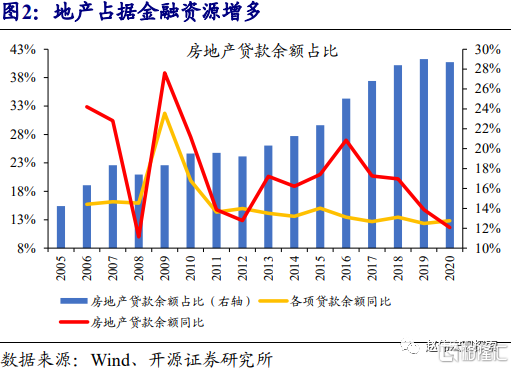

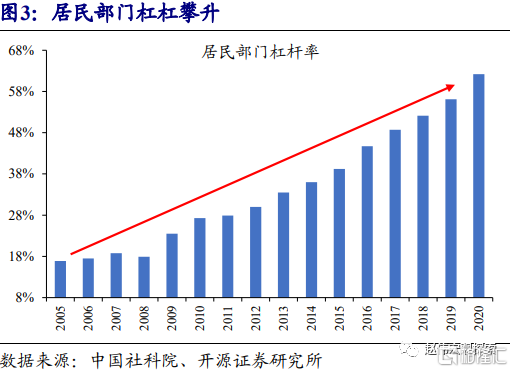

历轮调控过程中,地产占据金融资源问题逐步凸显。由于历次地产调控过程中,调控政策偏重需求,而对于房企融资端调控政策并不多,且期间出现多次金融创新,地产占据的金融资源不断增长。以贷款为例,房地产相关的贷款在金融机构中占比,由2005年的14.2%,抬升到2020年的28.7%;地产发展,还推升居民部门杠杆率;居民部门杠杆率,由2005年的16.9%,上升到2020年的62.2%。

本轮地产调控,与以往不同之处,在于政策重心转向防风险,调控手段侧重房企融资监管。十九大以来,政策目标侧重调结构、防风险,而房地产作为传统“加杠杆”部门,受到政策的重点关注。2020年下半年以来,地产调控政策,从非标、银行开发贷款、供应链金融等多方面,全面收紧房企融资渠道。其中,三条红线、地产贷款集中度考核、资金信托新规等调控政策,对房企融资环境有重要影响。

二问:调控政策加码下,房企资金压力?

上半年,表内外融资同比均下降;下半年,表外融资或持续收缩,表内融资增量有限。信托方面,房地产类信托持续收缩,一季度净融资-1055亿;债券方面,上半年净融资1800亿,同比下降200亿;银行贷款方面,上半年开发贷款3900亿,同比大幅减少3600。展望下半年,“两压一降”、资金信托新规下,信托融资将持续压降;部分房企信用风险暴露下,地产债券融资预计将承压;房地产贷款集中度考核下,部分银行涉房贷款集中度超标,开发贷款增量有限。

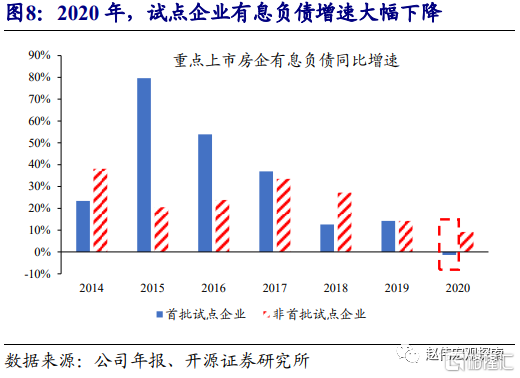

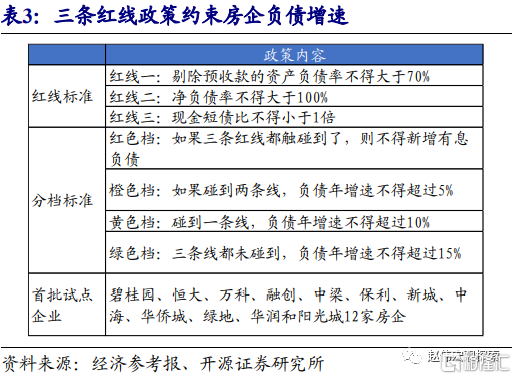

三条红线约束下,房企融资需求受限,第二批试点企业有息负债增速或明显下降。2020年8月20日,央行、住建部推出三条红线政策,旨在通过剔除预收款的资产负债率、净负债率、现金短债比三项指标,约束房企有息负债增速。三条红线约束下,首批试点的12家重点房企,2020年有息负债同比增速-1.4%,较2019年增速大幅下降15.6个百分点,显著低于其他非试点房企。2021年,三条红线推广二批试点企业。以重点上市房企2020年年报数据来看,52家房企中,仅10家能达到绿档,24家在黄色档,10家在橙色档,8家在红色档,多数企业融资需求或受约束。

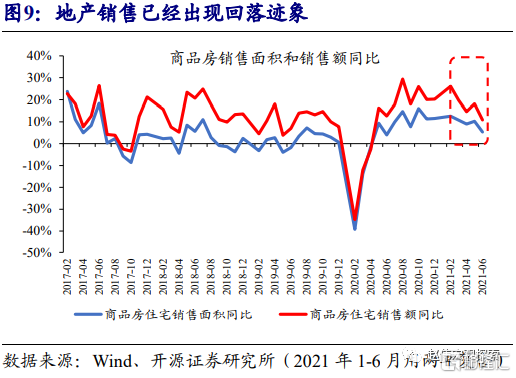

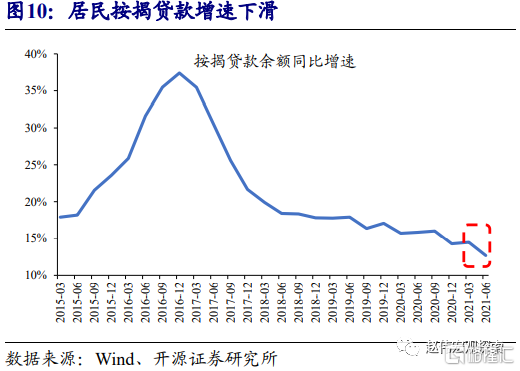

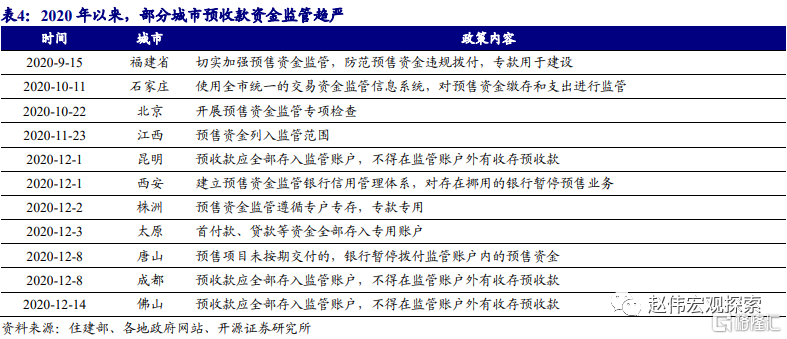

房贷供给收缩下,销售回款增速回落,且预收资金监管趋紧,房企资金腾挪空间缩小。2021年以来,部分银行由于房贷集中度超标,按揭贷款额度趋于紧张。上半年,个人按揭贷款2.1万亿,同比减少2000亿;按揭供给受限下,地产销售从3月开始出现回落,6月销售额两年复合增长10.8%,较3月增速累计回落9个百分点;销售面积增速5.3%,较3月增速累计回落5.4个百分点。销售回落下,地产开发资金中销售回款资金,6月两年复合增长12.1%,较5月回落4.6个百分点。同时,2020年以来多地收紧预售资金,房企资金腾挪空间缩小。

三问:房企资金承压下,未来投资如何演绎?

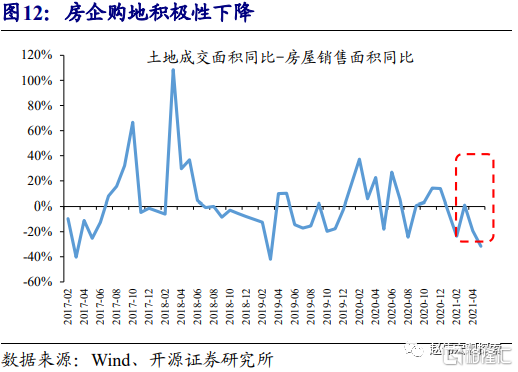

资金承压下,前端投资持续下行,后端投资未来或有回落压力。融资收缩,对地产前端投资已有体现,房企购地积极性明显下降,土地购置持续负增长;前6月,土地购置面积和商品房销售面积增速差,已扩大到-30%以上;土地购置面积,两年复合增长-6.5%,持续负增长。融资收缩,对于地产后端投资影响也需关注。部分观点认为,三条红线刺激房企加快竣工,但加速竣工会更快消耗房企资金,加大现金短债比压力。伴随资金趋紧,未来竣工投资需重点关注。

地产资金来源变化领先于投资变化;资金压力下,未来地产投资变化需保持跟踪。历史经验来看,地产资金来源变化约领先地产投资一个季度。2021年以来,地产开发资金已出现回落迹象;上半年,地产开发资金来源,两年复合增长10%,较年初下降1.7个百分点。展望下半年,地产开发资金中主要部分,销售回款,在基准情形下,预计两年复合增速回落到-0.1%,而其他融资渠道资金来源,或继续趋紧。

经过研究,我们发现:

(1)回顾历史,地产调控政策经历多轮松紧周期。梳理历轮地产调控规律发现,触发地产调控收紧的主要原因来自于房价;而触发地产调控放松的主要原因来自于经济下行压力。调控政策呈现周期性的核心原因,是政策在“稳经济”与“控房价”双目标间相机抉择。政策收紧时期,多采用需求管理和供给保障类调控政策。

(2)2016年建立长效机制以来,政策重心转向防风险、去杠杠;地产调控政策,偏向融资监管。十九大以来,政策目标侧重调结构、防风险。房地产作为传统“加杠杆”领域,受到政策重视。2020年以来,地产调控政策,侧重收紧房企各项融资;其中,三条红线、贷款集中度考核、资金信托新规对房企融资有重要影响。

(3)地产融资监管趋紧下,2021年以来,地产各项资金来源均出现明显下滑。房地产类信托,持续大幅收缩,一季度净融资-1055亿;前6月,房企债券净融资1800亿,同比下降200亿;贷款方面,房地产开发贷款3900亿,同比大幅减少3600亿;销售资金方面,居民按揭贷款上半年合计2.1万亿,同比大幅减少2000亿。

(4)三条红线约束下,房企融资需求受限;试点推广后,房企有息负债增速或明显下降。首批试点的12家重点房企,2020年有息负债同比-1.4%,较2019年增速大幅下降15.6个百分点。2021年,政策推广第二批试点企业。以重点上市房企2020年年报数据来看,52家房企中,仅10家能达到绿档;试点推广后,重点房企融资需求或受到明显约束。

风险提示

政策调整、疫情超预期等。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK