美国“抢滩”SiC市场

source link: https://www.36kr.com/p/1989602429413385

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

硅显然是半导体行业的主力军。但是当特定性能的需求提出时,如汽车、5G等需要更高效率或更高功率需求的应用驱动下,如SiC这样的化合物半导体正在成为行业追捧的对象。据TrendForce预测,2022年全球SiC功率半导体产值约15.89亿美元,至2026年可达到53.02亿美元,CAGR达35%。因此,中日欧韩纷纷竞逐SiC,但SiC这个甜美的蛋糕,怎么少得了美国厂商的参与。

值得一提的是,碳化硅(SiC)是由美国发明家Edward G. Acheson于1891年发现的,在尝试生产人造钻石时,他将粘土和焦炭粉的混合物放在一个铁碗里加热,铁碗和一个普通的碳弧灯作为电极,他发现,碳电极上附着着亮绿色的晶体,这种晶体的硬度接近钻石,这就是SiC。如今凭借更宽的带隙、抗高压高温、能够在大功率范围内进行工作等诸多优点,SiC成为电动汽车崛起的关键,SiC也真的要成为芯片行业的“钻石”了。

Wolfspeed:All in SiC,晶圆和功率器件两手抓

Wolfspeed是全球最大的SiC衬底和外延片供应商,自1991年推出首款商用SiC晶圆,拥有30多年的历史,2021年其衬底的全球市占率已超过60%。2021年10月4日,Wolfspeed了剥离三分之二的业务,变身为一家纯粹的全球半导体巨头。自此以后,Wolfspeed投资建厂,加足马力All in SiC。

Wolfspeed表示,行业分析师估计,目前SiC类的功率半导体占整个功率半导体市场的5%,但到2027年将达到20%。看中了汽车和工业应用对碳化硅器件日益增长的需求,Wolfspeed已经开始向SiC功率器件加大布局。2022年2月25日,Wolfspeed正式在纽约州马西开设了Mohawk Valley Fab制造工厂,目前这是世界上第一个、最大和唯一的全自动200毫米碳化硅制造工厂。

2022年9月份,Wolfspeed又宣布将在北卡罗纳州查塔姆县新建一座价值数十亿美元的SiC材料工厂,该工厂将主要生产200 毫米碳化硅晶圆,比150毫米晶圆大1.7倍。这些晶圆将用于供应Wolfspeed的Mohawk Valley Fab。下图1是其碳化硅材料制造工厂的渲染图,一期工程预计将于2024年完成,耗资约13亿美元。该工厂完全完工预计在2030年,将成为世界上最大的SiC工厂。

图1:Wolfspeed位于查塔姆县的碳化硅材料制造工厂的渲染图(来源:Wolfspeed)

作为全球最大的SiC衬底和外延片供应商,Wolfspeed不仅成为英飞凌、意法半导体、Onsemi等功率半导体供应商商紧紧绑定的对象,也被车企深度绑定,如捷豹路虎、通用汽车。

Onsemi已集齐SiC全产业链

总部位于美国亚利桑那州菲尼克斯的Onsemi是全球第二大功率(分立和模块)半导体供应商。2021年8月,安森美更名并启用新LOGO,集中精力发展智能电源和智能感知技术。其中智能电源领域的发展,Onsemi对SiC的重视程度非常高,近两年正在“瘦身”卖掉了其200mm晶圆厂,并加大对300mm晶圆厂的投入。

2021年11月1日,Onsemi宣布已完成以4.15亿美元对碳化硅(SiC)生产商GT Advanced Technologies("GTAT")的收购。GTAT专门从事各种晶体材料的生长,包括碳化硅。此举将有助于减少Onsemi对Wolfspeed原材料的需求。通过收购 GTAT,Onsemi将能够涵盖从SiC衬底到封装的所有领域。

Onsemi大约70%的芯片是自己生产的,它正在努力提升产能:2022年8月12日,Onsemi为其位于新罕布什尔州Hudson的新碳化硅 (SiC) 工厂揭幕。到2022年底,该基地将使公司的 SiC 晶锭生产能力同比增加五倍,其在Hudson的员工人数几乎翻了两番;2022年9月21日,Onsemi又庆祝了其在捷克共和国Roznov扩建的碳化硅 (SiC) 工厂落成,此次扩建将使该基地的 SiC 生产能力提高 16 倍。从 2019 年开始,Onsemi将SiC抛光晶圆和SiC外延 (EPI) 晶圆生产添加到其在Roznov现有的硅抛光和外延晶圆和裸片制造中。

Hudson和Roznov工程的这些扩建使 Onsemi能够完全控制其SiC制造供应链,首先是采购碳化硅粉末和石墨原材料,以交付完全封装的SiC器件。Onsemi表示,这使其能够为客户提供所需的供应保证,以满足对基于 SiC 的解决方案快速增长的需求。

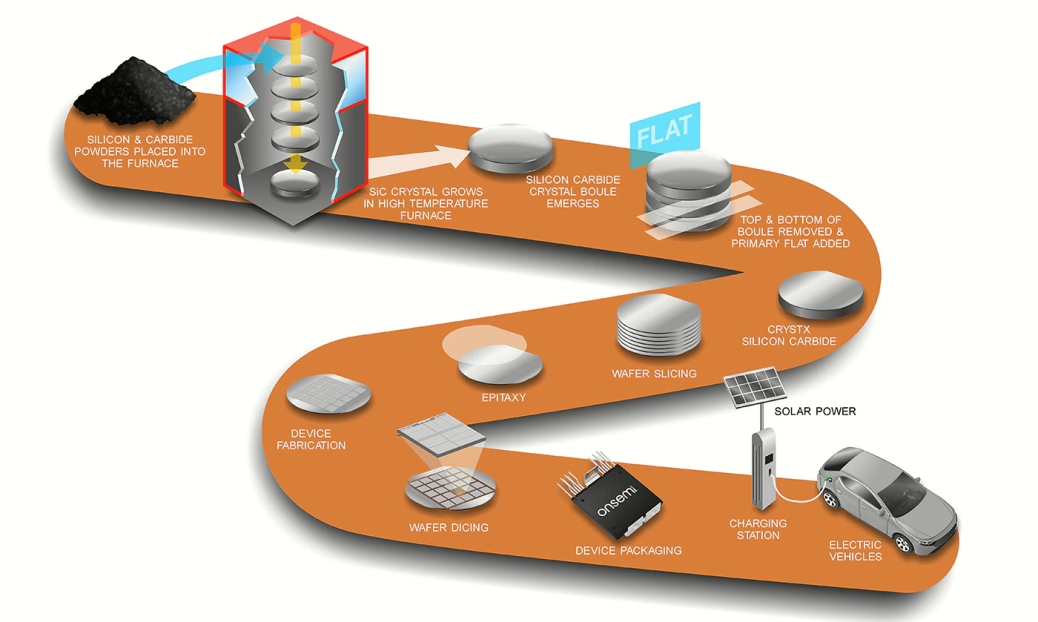

Onsemi声称其是唯一一家具有端到端供应能力的 SiC 和绝缘栅双极晶体管 (IGBT) 解决方案的大型供应商,包括 SiC 晶锭生长、衬底、外延、器件制造、集成模块和分立封装,如下图2所示。在8月初的第二季度财报电话会议上,该公司宣布通过与广大客户群的长期供应协议,在未来三年内承诺 SiC 收入 40 亿美元。2022年其SiC的收入将是2021年的三倍,到2023年收入将超过10亿美元。

图2:完整的端到端碳化硅 (SiC) 供应链(图源:Onsemi)

目前中国的蔚来汽车已经选用Onsemi的SiC功率模块,NIO 为其下一代电动汽车 (EV) 选择了Onsemi的最新VE-Trac Direct SiC功率模块。而且据说安森美还拿下了关键的电动汽车厂商特斯拉。

射频厂商Qorvo加速向SiC进击

众所周知,美国的Qorvo是射频芯片这细分领域的一个巨头,无疑,射频是Qorvo发展的基石。但是最近几年,由于移动市场出现了疲软,于是Qorvo开始逐渐开始向更多新市场、新的芯片领域扩展,功率半导体就是其中一个。

早在2019年6月,Qorvo收购了一家名为Active-Semi的公司,Active-Semi主要研发可编程电源管理和电机控制芯片。Qorvo收购Active-Semi的一个目的是,希望在将来能将RF和电源管理或功率控制融合进一个SoC,别是在偏消费类应用的市场。在合并之前,Active-Semi在运动相机市场,其功率控制芯片大概占有50%的市场份额。

时间来到2021年,Qorvo对功率芯片的重视来到了SiC。2021年11月3日,Qorvo收购了碳化硅功率半导体供应商UnitedSiC。在当时,UnitedSiC的产品组合现在涵盖80多种 SiC FET、JFET和肖特基二极管器件。2022年5月,Qorvo已经推出了1200V第4代SiC FET。收购UnitedSiC,显着扩大了Qorvo在高功率应用领域的市场机会。此次收购使Qorvo能够提供高价值、一流的智能电源解决方案,涵盖电源转换、运动控制和电路保护应用。

为了制造SiC芯片,一般而言,SiC芯片厂商都要确保晶圆的供应,与上游SiC晶圆厂商绑定是行业普遍的做法,对于刚刚收购SiC业务的Qorvo也不例外。2022年11月,Qorvo与晶圆制造商SK Siltron宣布,他们已经完成了一项多年碳化硅 (SiC) 裸片和外延片供应协议。该协议将促进国内半导体供应链的弹性和更大的能力。

收购成就的巨头Vishay,将触角伸向了SiC

Vishay Intertechnology, Inc成立于1962年,是美国宾夕法尼亚州的一家分立半导体和无源电子元件制造商。Vishay的成长离不开一系列的收购,从1985年Vishay就开始战略性进行被动元件的收购,从20世纪90年代末开始进行半导体收购。

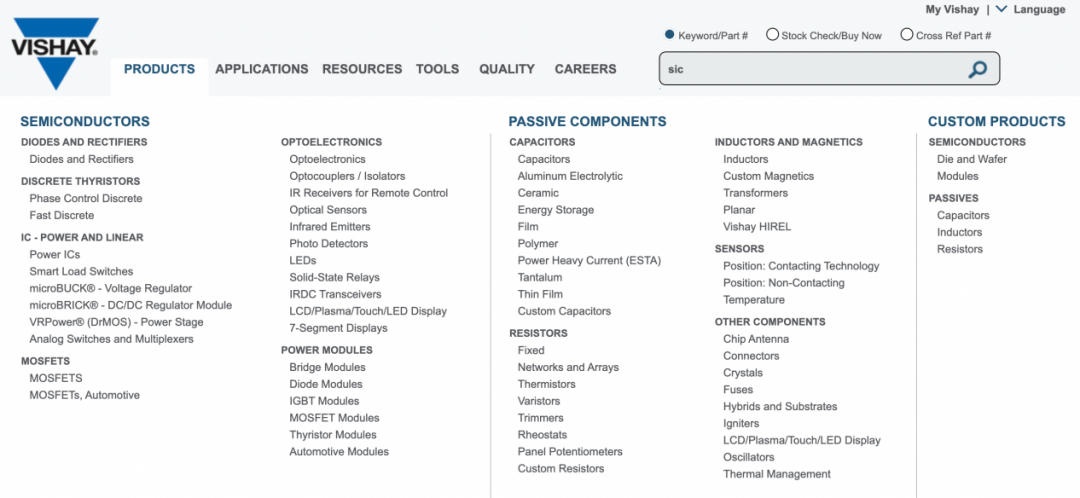

据不完全统计,Vishay收购了至少19家公司,包括Lite-On Power Semiconductor、TEMIC的半导体业务、英飞凌的红外线元件业务、被动元件厂商BCcomponents(从飞利浦电子分拆出来)、传感器和显示系统厂商Stress-Tek、Sensortronics的传感器和应变计业务、精密电阻器制造商Powertron、以色列无线收发器厂商RFWaves等等。迄今为止最大的一笔收购是在2001年它以8.69亿美元收购了通用半导体。如此,造就了其庞大且丰富的半导体和电子元件产品组合,如下图3所示。

图3:Vishay的半导体和电子元件产品组合一览(图源:Vishay)

2022年10月31日,Vishay以5000万美元收购了SiC MOSFET厂商MaxPower Semiconductor。Vishay自己也在开发碳化硅产品,此次收购为Vishay 的MOSFET 产品线增加了SiC技术。MaxPower在SiC 和Si MOSFET等专有器件结构和工艺技术领域拥有超过100项专利的大量IP组合,其SiC产品开发包括面向汽车和工业应用的650V至1,700V 的沟槽和平面技术。

写在最后

除了上述这些企业之外,美国还有一些小型的企业在SiC领域布局,如SemiQ Inc.是一家总部位于美国的碳化硅 (SiC) 功率半导体器件和材料开发商和制造商,前身为 Global Power Technologies Group。还有如PowerAmerica这样的联盟,它是美国制造业的一家研究所,它在促进生产流程、开发可靠性中心和建立国内SiC芯片制造行业方面发挥了重要作用。

不得不说,美国有Wolfspeed这样的SiC晶圆大厂对于美国发展SiC来说,有着有利的供应安全地缘条件。事实上,SiC晶圆业务的准入门槛非常高,目前能够为功率器件制造商量产大面积和高质量SiC晶圆的公司数量非常有限。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

本文来自微信公众号 “半导体行业观察”(ID:icbank),作者:杜芹DQ,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK