阿里腾讯的未来,看不到万亿美元市值?

source link: https://www.36kr.com/p/1852768330124418

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

坚持“看多”中国与中国互联网企业的国际投行,绝不在少数

今年全球股市各有动荡和起伏,中美互联网企业的市值均有不同程度的回撤,行业发展似乎也到了一个新的窗口期。

表层因素是全球经济放缓及美联储加息带来的衰退忧虑加剧。深层次原因是移动互联网的发展已至尾声,属于那个时代的技术与市场红利已经包含在现有市值中。而新技术还未能大规模落地,资本市场很难提前兑现未来增长的溢价。

譬如站不稳3万亿美元市值的苹果,市场普遍认为一再推迟面世的XR头显没能体现在股价中;错失整个移动互联网的微软重新抓住了云计算、人工智能的风口,市值反而能够和苹果一较高下。

2010年,苹果营收和市值双双超过微软,《纽约时报》当时发表评论称:“这是新时代的开始,也是旧时代的结束。”

也正是在那个时期,中国互联网大厂开始了对西方老牌巨头的逆袭,阿里、腾讯市值一度分列全球企业市值榜7、8位,历史最高市值距万亿美元也仅一步之遥。但截止今年3月31日,普华永道发布的数据显示,阿里跌至29位,腾讯跌至14位,两者最新市值皆缩水一半不止。

而阿里7月29日被美国证交会列入“预摘牌”名单,面临退市危险。受此影响,截至当日美股收盘,阿里股价下跌11%。港股腾讯股价也在8月1日再次跌破300港元。

在时代永不停止的更迭间,诞生至今已领风骚十数年的中国互联网企业,在新的技术、产业周期里,还能再次实现逆袭么?

01 全球同此冷暖

事实上,中美互联网上市企业的市值在这两、三年间,先后步上巅峰,但随后开始了接力下跌。

2019年,互联网行业全面蓬勃发展,在全球企业市值TOP10排行榜中,包含阿里和腾讯在内,互联网企业占据了7席。超过了1999年互联网泡沫破灭前后的5席,2009年次贷危机刚刚结束后的1席。

注:2019年市值以2019年8月9日收盘价(美元)计算。数据来源:工业4.0研究院

在这20年间,互联网成为中国的创新引擎。

但局势突变。2020年11月份,阿里美股股价创出319.32美元历史高点后,领跌中概股,踏上了将近1年半的漫漫“熊”途。次年2月份,腾讯、百度、美团跟跌,中概股整体步入下跌通道。

此时美国互联网大厂却在高歌猛进,股价纷纷创出新高。一涨一跌间,市值形成巨大反差。

时间来到2022年一季度,在美审计风险、业绩瓶颈、疫情反复等不利因素主导下,中国互联网大厂市值又经历了一波近乎“悲怆”的下跌。

据信通院数据,截至2022年3月31日,中国上市互联网企业总市值较去年年底下降了20.2%。彼时国内互联网大厂市值三大标杆腾讯、阿里、美团市值分别为29171.7亿港元、18723.9亿港元、7800.9亿港元。

这似乎是“最后一跌”,理论上众多风险都已体现在了当前股价之中。但受阿里美股“预摘牌”影响,以上个股股价又滑落到前低附近,能否获得有效支撑还未可知。

而苹果在2022年1月站上3万亿市值后亦开始下跌,今年以来跌幅已达8.23%。Meta则于去年9月份就开始下跌,年初至今跌幅已达52.70%,亚马逊、微软、谷歌A跌幅也均在20%左右,大有接棒中国互联网大厂跌势之意。纳斯达克指数也随之步入熊市。

全球同此冷暖。

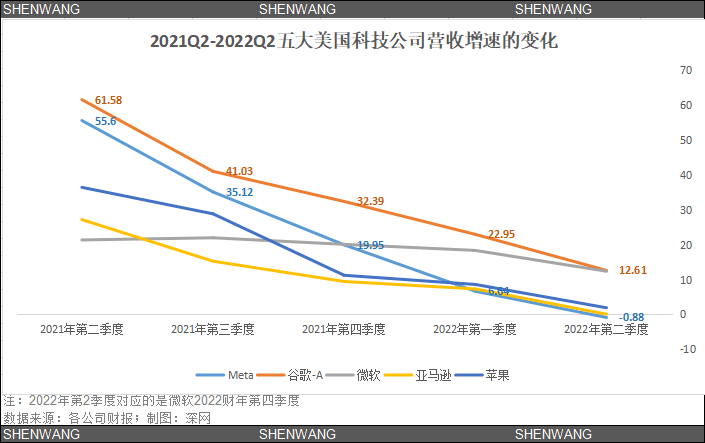

谷歌、苹果、微软、Meta、亚马逊上周先后发布的2022年Q2财报也表明,美国互联网大厂也告别了高增速、高增长。

谷歌营收696.9亿美元,收入增速从一年前的62%放缓至13%。净利润160.02亿美元,同比下滑13.62%;苹果营收830亿美元,同比增长1.9%,创疫情来最慢增速。净利润194.4亿美元,同比下降10.6%。

微软营收518.7亿美元,同比增长12%,为2020年9月以来最低增速。净利润167.4亿美元,同比增长2%;亚马逊净销售额为1212.34亿美元,同比增长7%。净亏损为20.28亿美元,连续二个季度净亏损。

Meta营收288.22亿美元,同比下降0.88%,首次负增长。净利润66.87亿美元,同比下降14.8%,再创2020年二季度以来新低。

业绩低迷之下,急裁员、缓招聘、收缩业务线也成了美国互联网大厂今年上演的主要戏码,同时还面临着近十年最大的估值危机:前期股价超涨之下,在美联储进入加息周期后在更高利率环境里,还值这么多钱么?

从目前时点来看,除亚马逊外,美国互联网大厂市盈率(TTM)都没有超过30倍。但是对比之下,中国互联网大厂的估值问题更加突出。

阿里美股最新市盈率(TTM)为32.75,港股市盈率为25.70。港股腾讯为11.94,小米为22.46;百度、京东美股、港股均为负,同样为负的还有美团、快手。

最鲜明的对比就是电商排名相去不远的亚马逊与阿里。双方都有覆盖全球的物流体系,云计算上分列全球1、3名。但亚马逊以60倍左右的市盈率获得了1.37万亿美元(7月29日)的市值,阿里美股同日市值仅有2366.64亿美元。

差不多的产业生态,相差不远的产业地位,市值却相差5倍。这自然是一些国际资本刻意“双标”对待,看淡、唱衰中国互联网企业未来的结果。

但是,坚持“看多”中国与中国互联网企业的国际投行,也绝不在少数。

02 价值需要重估

管理资产超过900亿美元的老虎基金,最近在一份募资文件中检讨了过去二十年间犯过的六大投资错误。其中“投晚了”名单为Airbnb、阿里巴巴、字节跳动、Uber、美团、Dropbox,“卖早了”名单包括携程与京东。

截止2022年3月22日,老虎基金持有仓位最多的企业是京东、微软、Snowflake、理想、亚马逊、小鹏、拼多多等。

老虎基金以偏爱科技股著称,从下图可以看出,尤爱中国科技股。

Tiger Global在中国的投资情况,来源Eric Newcomer

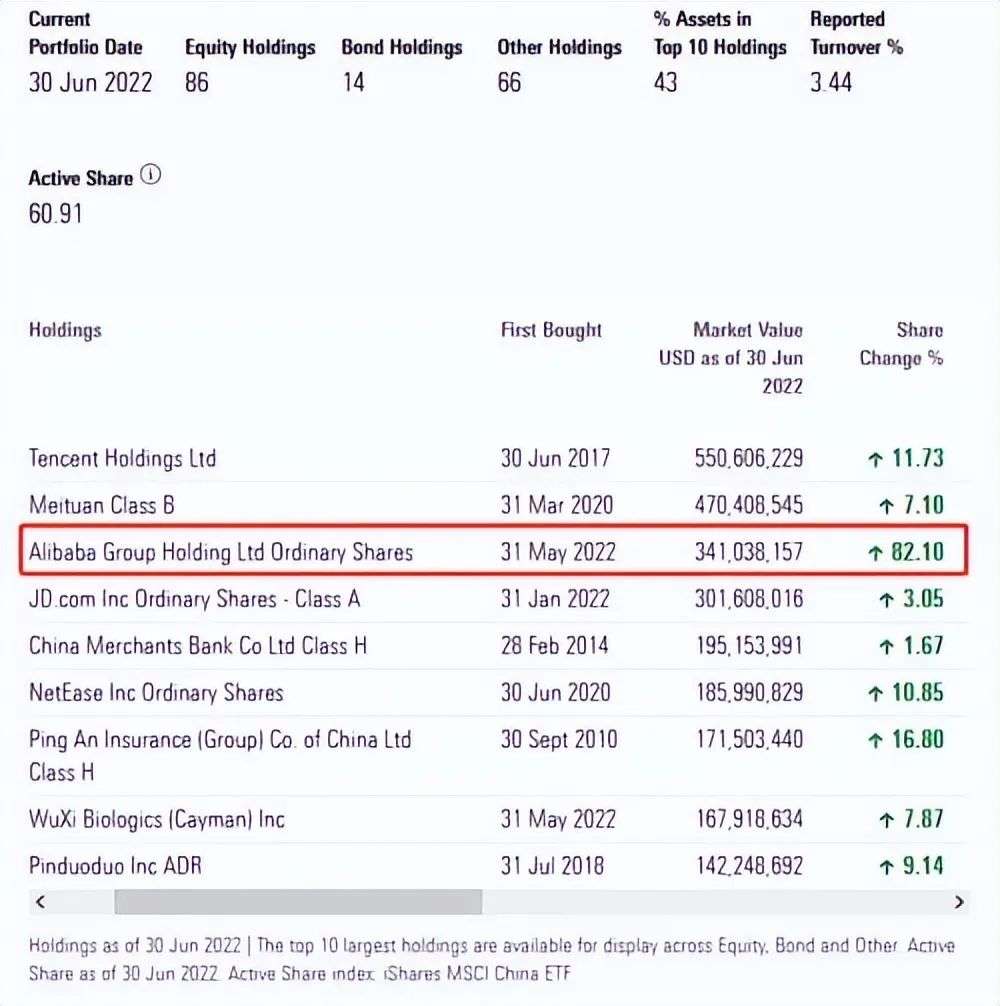

摩根大通的旗舰基金“JPM China A(acc)USD”近期也公布了截至6月末的持仓。其中,第一大重仓股腾讯6月期间获增持11.73%持仓股份,第二大重仓股美团获增持7.1%股份。

值得一提的是,今年5月该基金首次买入阿里,6月已增持为第三大持仓股。

数据来源:晨星

7月28日,澳大利亚麦格理投行也发布最新研报,重申对中国互联网行业的积极看法,该行予腾讯、京东和网易为行业首选。

那么,弱势市值是因为国内严监管?

自然有一定影响。此前十余年间,国家一直对平台经济的发展抱有宽容态度,近两年收紧后国内外投资者避免不了有个观望阶段。

但应该看到的是,滴滴被罚公布前三天,欧盟27个成员国一致批准“数字市场法”,旨在限制互联网巨头过度垄断和不正当竞争行为,最高可罚两成全球营收。由此可见,监管趋严是全球大趋势。

但中国在严监管的同时,高层也多次强调要“促进平台经济健康发展”。7月28日,高层再次强调“推动平台经济规范健康持续发展,完成平台经济专项整改,对平台经济实施常态化监管”。

其实深究因由,主要原因还是美国刻意打压,部分国际资本随声唱和。使中国上市互联网企业的估值,出现了和基本面与实际价值严重背离的现象。

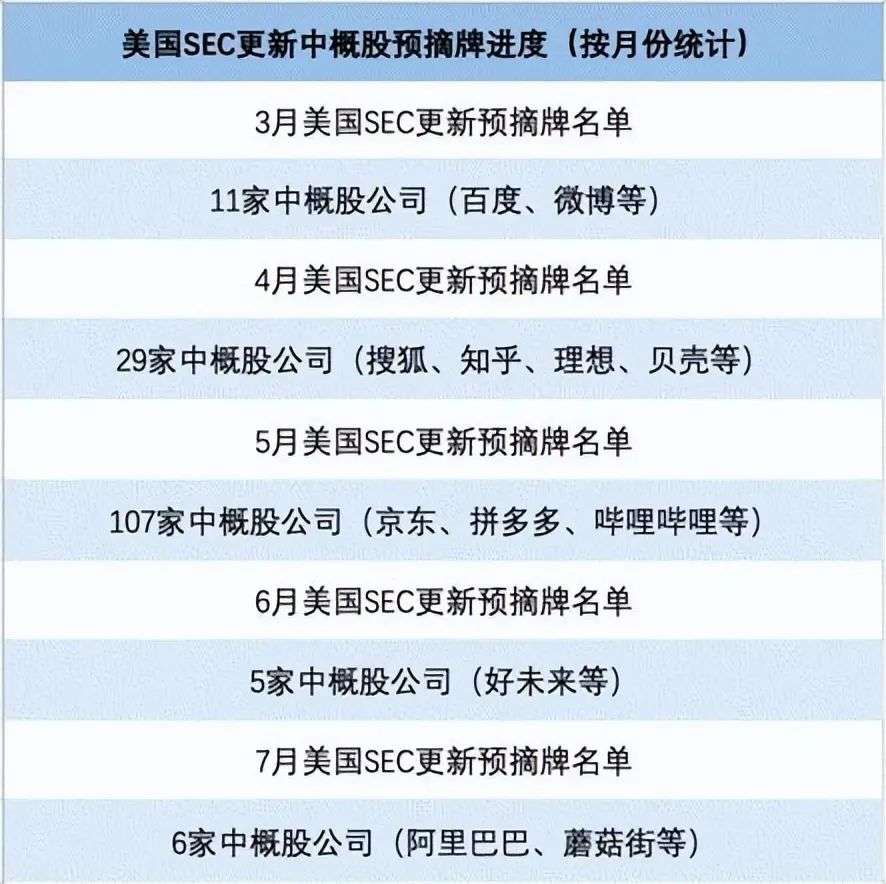

7月29日,阿里被美证监会列入“预摘牌”名单,面临退市风险,同批被列入名单的还有蘑菇街、猎豹移动等。

目前,阿里最新回应称将努力保持同时在纽交所和香港联交所的两地上市地位。

至此,美证监会已先后将包括百度、京东、哔哩哔哩、拼多多在内的159家中概股企业列入“预摘牌名单”。其中153家已被转入确定名单,而纳斯达克、纽交所、AMEX合计上市中概股企业才280家。

同时,在欧美联合排挤之下,中美互联网大厂面对的市场空间截然不同,前者难以走出国门,后者面对全球市场。

但正是由于受到压制,中国互联网大厂反而积蓄了很多的技术力量,隐而未发。美国互联网大厂一直在全球扩张,却呈现出力有不逮的迹象。体现在科技创新上,已“不复当年之勇”。

而在多重因素叠加之下,全球互联网行业的发展已经进入新的周期。中国互联网大厂的价值,也需要重新评估。

瑞穗分析师James Lee认为,较高的消费者储蓄率、低通胀率和有利的利率环境为投资者提供了坚实的保障。他建议投资者从美国互联网股转向中国互联网股。

在美联储动辄数年的加息周期下,也确实出现了有利于中国互联网大厂发展的窗口期。

03 窗口不会永在

6月以来,海外规模最大,由贝莱德旗下指数品牌安硕发行的跟踪MSCI中国指数的ETF(MCHI),净流入16.84亿美元,折合人民币约113.56亿元。最高单日净流入超过3亿美元,创下自2011年设立以来新高。

国际资本纷纷“加仓”中国的背后,是美联储激进加息叠加“40年最严重通胀”、地缘冲突,使全球经济陷入衰退危险。

7月12日,谷歌、Meta、微软同时宣布裁员,他们在内部文件中均提到“目前正处于逆风环境,形势严峻”。

一周之后彭博社报道,苹果也计划在2023年放缓招聘来面对复杂的经济形势。

野村证券分析师近期表示,全球各大主要经济体将在未来12个月内陷入衰退,但中国是例外。中国经济正在复苏。

这有利于中国互联网企业的发展。相对美国互联网大厂对“经济寒冬”的忧虑,阿里、腾讯、百度们将受益于中国经济的“稳与韧”。

同时由美国主导的信息技术革命已近尾声,以人工智能为代表的技术变革尚处在发展初期,中国正在寻求获得优势地位。

相应的,中国互联网大厂也在AI、5G、物联网、边缘计算、云计算、区块链、自动驾驶、工业互联网等领域隐隐有领先之势。

从最早的电商平台演化到今天的网络生态,中国是互联网应用迭代和发展速度最快的国家。今后,基于巨大的应用需求与广泛的应用场景,也可能是人工智能技术落地速度最快的国家。

在全球自动驾驶竞赛中,百度抢先谷歌实现了商业化落地。7月21日,百度发布了没有方向盘的第六代量产无人车Apollo RT6,而马斯克给出的预期是要到 2024年才会开始量产。

同样致力于取消方向盘和刹车的苹果,造车八年来未见一辆样车。苹果分析师郭明錤在3月份表示,其汽车团队已经“解散一段时间了”。

随着中国智能汽车不断提高出口份额,中国互联网大厂的人工智能技术也必然随之走向国际,譬如大厂纷纷入局的汽车云与智能座舱。

还有硅谷巨头羡慕的“超级应用”微信。微信正在在不断尝试跑通商业化,如视频号,聚合打车等。未来面对全球市场,当然潜力不可估量。

正如摩根士丹利的分析师认为像XR头盔这样的新产品还未在苹果股价中表现出来一样,中国互联网大厂的“市值洼地”也比比皆是。

其实随着技术迭代加快,完全可以想象中国的电子商务、社交媒体、监控系统、云计算、机器人、无人机不断走向世界。

而美国互联网大厂的创新能力,已显现颓势。

以苹果为例,过去10年,没有推出一款像iPod一样划时代的电子产品。7 月初更是有消息称苹果5G基带芯片可能研发失败,而华为早在2019年就发布了全球首款5G SoC芯片。

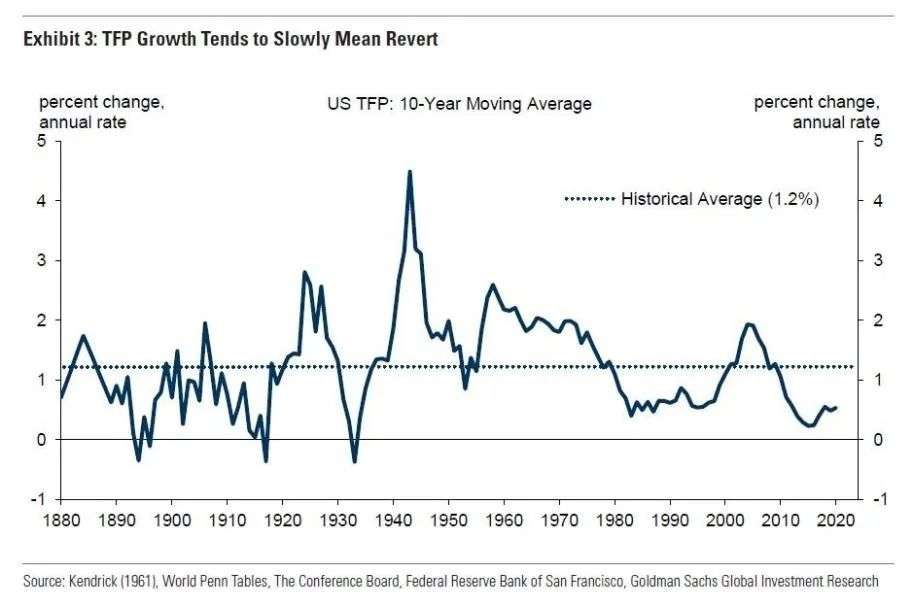

同样,在过去20年间,美国的 TFP(全要素生产率,衡量创新与技术对经济增长产生的潜在影响最佳指标)增长趋势几乎停滞。

数据来源:高盛

这是因为美国的科技创新早已进入了瓶颈期,另一方面是美国在互联网周期中陆续将自己的制造业转移到了全球,将发展集中在了服务业和非实体经济行业如金融业等领域。

相较之下,中国是“脱虚向实”,将科技“下沉”,寻求在实体经济和数字技术结合中实现更高效的增长。

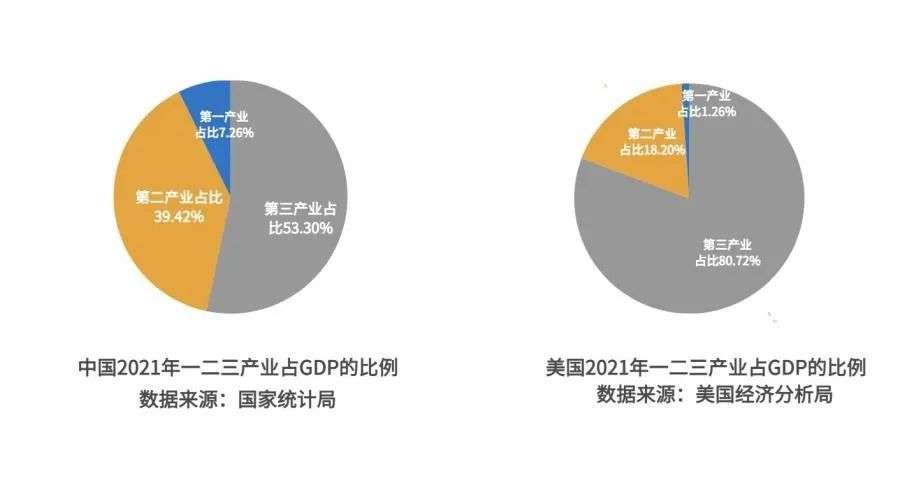

这一点,从中美一二三产业占GDP的比例就可以看出来。

这也是中国经济发展带给中国互联网大厂的红利。

至于中国互联网大厂何时能够打破全球化掣肘与AI规模商用的壁垒,更多取决于AI技术的成熟度与领先性。这是下一个时代的钥匙,也是未来市值增长的“引擎”。

事实上,中美互联网大厂都面临着新旧技术时代更迭的压力,更处在一个与2010年相似的窗口期,但却是一个更大经济周期的起始点。

未来能否领跑,在于现在不要输在起点,时间窗口也不会永远开放。

这一切,都将直接反应在市值上,体现在企业根本价值上。而从更长期的中国互联网大厂市值增长趋势来看,眼下些许不利因素,并不能改变大的发展进程。

万亿虽远,但争朝夕。

本文来自微信公众号“明晰野望”(ID:MXYW-1688),作者:南北,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK