动力电池扩产潮,宁德时代遭围剿

source link: https://www.36kr.com/p/1852785841442179

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

一直隐匿在宁德时代和比亚迪光芒之下的二线动力电池厂商,正试图借助新能源汽车销量进入快速爬升期的机会,进一步扩大各自的市场份额,一场“扩产潮”蓄势待发。

尽管与头部厂商的实力相差悬殊,但二线厂商想要扭转落后局面的意志却十分坚定,与此同时,一个弯道超车的机会恰好出现。

一方面,今年以来,新能源汽车厂商迫切希望在供应链环节降低成本以及保持稳定性,因此积极引入“二供”、“三供”;另一方面,由于新能源汽车销量屡创新高,动力电池厂商趁势扩充产能,寻求突出重围的可能性。

但扩充产能离不开大额资金的持续投入,为此,有二线动力电池厂商加快了海外上市的步伐。

6月28日,欣旺达发布公告称,拟发行全球存托凭证(GDR),并申请在瑞士证券交易所或伦敦证券交易所挂牌上市;7月26日,国轩高科则发布公告称,将于7月28日在瑞士证券交易所正式上市,募集资金约6.85亿美元。

此前,也有二线动力电池厂商选择积极推进境内上市或定向增发。

1月13日,蜂巢能源在江苏证监局进行了科创板上市辅导备案;3月11日,中创新航正式向港交所提交招股书,计划筹集资金约15亿美元;6月8日,亿纬锂能发布定增公告称,拟向特定对象发行A股股票募集资金90亿元,用于投资其动力电池项目。

“二线动力电池厂商扎堆上市,一是为了进一步拓宽融资渠道,满足扩充产能的需求,尤其是海外上市,有利于扩大全球市场占有率;二是加大对核心技术的研发投入,改变现有竞争格局。”动力电池行业人士曹海华向「子弹财观」分析。

一位新能源投资人士也告诉「子弹财观」,不止是二线动力电池厂商,像格林美、杉杉股份等动力电池产业链企业均已在瑞士证券交易所上市,“海外上市是迈向全球市场的关键一步,并且能在业务拓展、资金储备、资源对接、提升国际知名度等方面起到至关重要的作用。”

备战上市的二线厂商们,能否在这场扩产潮中取得更大的优势?在扩产之后,它们面临的危机又是什么?

1 二线厂商的围攻战

无可否认,目前动力电池行业的霸主仍是宁德时代。

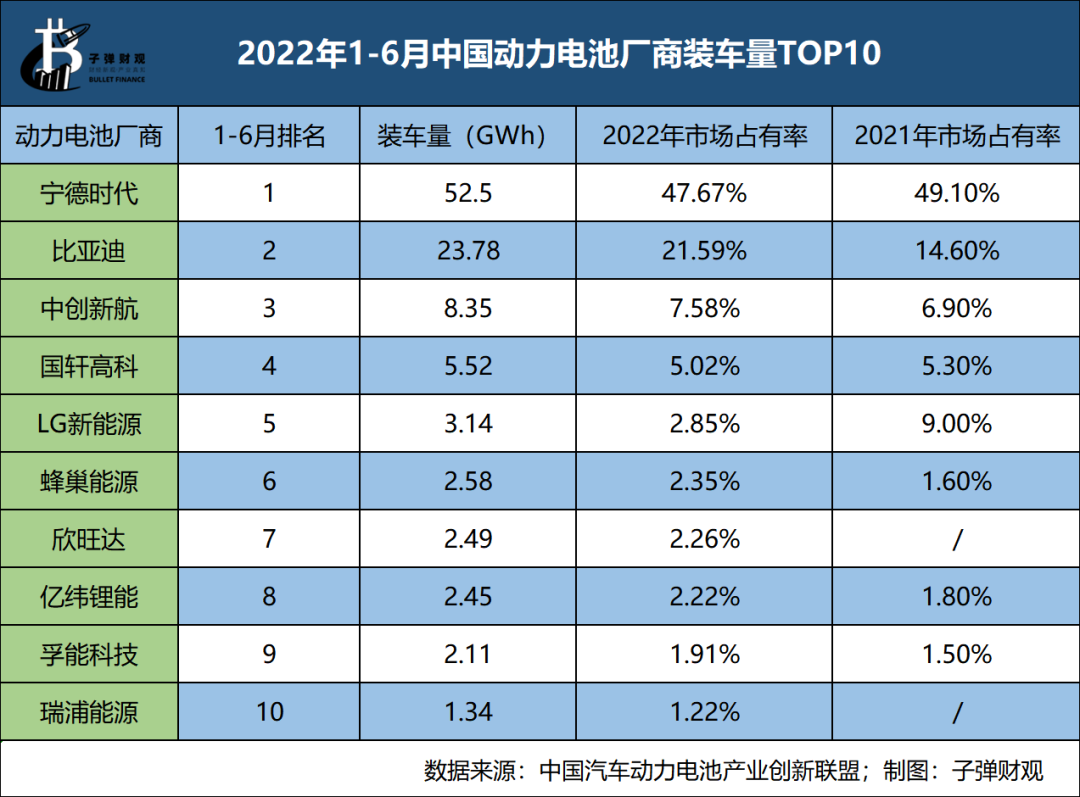

7月11日,中国汽车动力电池产业创新联盟公布了6月动力电池装车量数据:中国动力电池装车量为27.0GWh,同比增长143.3%,其中宁德时代以13.40GWh的装车量位列第一名,其市场占有率为49.60%,而比亚迪、LG新能源、中创新航和国轩高科位列第二至五名。

若细看2022年上半年的数据,动力电池厂商的“排位赛”更是一目了然。2022年1-6月,位列前五名的动力电池厂商分别为宁德时代、比亚迪、中创新航、国轩高科和LG新能源,其市场占有率如下图所示。

通过数据的对比至少可以得出三个结论:

一是宁德时代和比亚迪仍处于绝对优势,两者的市场占有率接近70%,不过宁德时代的市场占有率有所下滑,但依旧可以“以一敌九”;

二是外资动力电池厂商在中国的“地盘”正迅速缩减;

三是二线厂商紧追不舍,并且对一线厂商造成了局部威胁,尤其是欣旺达攻势最为猛烈,其仅用五个月时间便挤进了前十名。

实际上,二线厂商想要挑战宁德时代和比亚迪的地位其实并不容易,根据韩国市场研究机构SNE Research发布的全球动力电池装车量数据,截至2021年,宁德时代已经连续五年问鼎全球最大动力电池厂商的宝座,而比亚迪则连续五年挤进全球前四名。

“对于二线厂商而言,动力电池行业本身所蕴含的巨大发展前景以及新能源汽车销量暴涨是突围的绝佳时期,其实它们的综合实力并不弱,再加上新能源汽车厂商的扶持,虎口夺食也不是不可能。”曹海华说道。

在此之前,二线厂商中创新航曾凭借广汽集团的扶持成功从宁德时代口中强行分走过一块“蛋糕”。

2020年,搭载宁德时代第一代NCM 811三元锂电池的广汽埃安Aion S多次自燃,引发广泛负面舆论,广汽埃安和宁德时代各执一词,最终不欢而散。

广汽埃安有三家动力电池供应商,分别是宁德时代、中创新航和孚能科技,但在此之后,中创新航接替宁德时代正式成为广汽埃安的主供应商。

根据中创新航招股书,在2019-2021年,来自广汽集团的收入占总营收的比例分别为39.6%、55.1%和51.9%。

由此,越来越多的二线厂商试图复刻中创新航崛起的经历。

比如,小鹏汽车和长城汽车此前是宁德时代的重要客户,但从2020年下半年开始,亿纬锂能、SKI以及欣旺达陆续成为小鹏汽车的供应商,孚能科技打入了长城汽车的供应链体系,与此同时,长城汽车还亲自下场孵化了蜂巢能源。

此外,国轩高科向大众汽车集团非公开发行股票,后者成为其控股股东;梅赛德斯-奔驰集团斥资9.05亿元入股孚能科技并签署战略供应协议;欣旺达则获得了上汽集团、广汽集团和“蔚小理”的联合投资。

“如今,二线动力电池厂商被越来越多的新能源汽车厂商列入供应链名单,这确实是一件可以实现双赢的事情。对于新能源汽车厂商而言,通过入股或者签订大单的方式可以锁定未来几年内的产能,对于二线动力电池厂商而言,也有利于扩大市场份额,进而促进核心技术的研发,实现良性循环。”曹海华向「子弹财观」表示。

事实上,二线动力电池厂商被新能源汽车厂商捆绑的一个根本原因在于,动力电池的供需已经失衡。

对此,小鹏汽车董事长、CEO何小鹏曾表示:“动力电池供应紧张仍将令中国车企在今年面临巨大挑战。”而广汽集团董事长曾庆洪也曾直言“动力电池市场正面临供需不平衡”。

根据SNE Research的测算数据,到2025年,动力电池产销缺口将达到37%,装车缺口将达到25%且持续维持供需紧张的状态。

现阶段,动力电池供需失衡究竟有多严重?

曹海华向「子弹财观」透露,作为动力电池产业链的上游环节,负极材料厂商的工厂还没建设完成,订单就已经排到了几个月之后。动力电池厂商也遇到了相同的情况,在产线尚未建设完毕时,新能源汽车厂商便已提前“锁单”,“多数厂商下半年的订单早就全部排满了”。

毋庸置疑的是,二线厂商不想也不能失去弯道超车的机会,一场“围剿”巨头的联合行动正在迅速推进。

2 激进的产能扩充

目前,中国动力电池市场基本形成了“一霸一超多强”的竞争格局,二线厂商想要切分宁德时代和比亚迪的市场份额,扩充产能是不得不采取的选择。

作为被“围剿”的对象之一,宁德时代的2025年产能规划为670GWh。现阶段,宁德时代在全球范围内共投建了12座生产基地,如果加上其于7月21日宣布在山东济宁投建的动力电池生产基地,那么宁德时代即将拥有第13座生产基地。

而比亚迪是另一个被“围剿”的对象,其2025年产能规划为600GWh,而当前其生产的动力电池几乎为自家车型使用,换言之,仅凭比亚迪一家新能源汽车厂商,其动力电池装车量就占到了中国市场近两成的水平,而且比亚迪的动力电池也在打开外供渠道。

在巨头的激进布局之外,二线厂商也在马不停蹄地扩充产能。

根据中创新航的规划,其年产能将在2025年达到500GWh,在2019-2021年,中创新航动力电池的销量从1.62GWh增长至9.31GWh,复合年增长率高达139.7%,是中国前十大动力电池厂商中唯一一家增速超过100%的厂商。

目前,中创新航的武汉基地规划产能已达到50GWh,其还有常州基地、厦门基地、成都基地、广州基地、江门基地等。此前,中创新航还向港交所提交了招股书,计划筹集资金约15亿美元,用于新建和扩建多个动力电池和储能系统的产业基地项目。

不过,中创新航的2025年产能规划仍面临着巨大的风险,其第一大客户广汽集团正在加速自研动力电池的进程,一旦可以满足自产自销,不仅意味着中创新航的产能规划难以顺利实现,进而拖累其抢占市场份额的速度,还意味着中创新航将失去至少50%的营收。

国轩高科也是颇具竞争力的二线动力电池厂商之一。根据规划,国轩高科将于2025年实现年产能为300GWh的目标,其中包括来自海外生产基地的100GWh。

得益于其控股股东大众汽车集团的影响力,国轩高科未来将主要布局欧洲、北美和东南亚市场。目前,国轩高科已和博世、塔塔集团、大众汽车集团、VinFast等汽车厂商达成战略合作。

脱胎于长城汽车动力电池事业部的蜂巢能源,其产能规划最为激进,蜂巢能源表示将在2025年实现600GWh的年产能,该目标甚至超过所有二线动力电池厂商,剑指宁德时代和比亚迪。

值得一提的是,蜂巢能源想要完成年产能600GWh的目标,至少需要十几个生产基地以及超过两千亿元的资金投入,而对于累计融资金额仅200亿元且盈利能力不明的蜂巢能源而言,庞大的资金缺口将成为其沉重的负担。

宁德时代首席科学家吴凯称“宁德时代今年虽然还没亏本,但是基本上在稍有盈利的边缘挣扎”,虽然年产能在很大程度上左右着市场份额的多少,但一线动力电池厂商尚且如此,二线动力电池厂商突出重围的难度可想而知。

3 突围后仍存危机

一位关注新能源产业链的观察人士向「子弹财观」表示,凡事都有两面性,不得不警惕集体扩充产能带来的负面效应,比如产能过剩容易爆发价格战,引发行业恶性竞争。在技术创新成为普遍共识的当下,一旦出现革命性技术,意味着大批现有产能将遭到淘汰,这对于缺乏抗风险能力的二线动力电池厂商而言,将是十分沉重的打击。

“当前已经同时出现了产能过剩和供应不足的局面,比如一些一、二线动力电池厂商的订单已经排到了明年,而部分厂商的订单却严重不足,导致产能过剩或者产品大量积压。”曹海华说。

他认为,二线动力电池厂商不应只是单纯扩充产能,而是要在生产成本、技术创新、品质品控等多维度进行同步提升。激进扩充产能并一定能换回相应的市场份额,反而有可能诱发二线厂商的生存危机。

当前,二线动力电池厂商至少面临两大生存危机。

首先是二线厂商的毛利率普遍承压且研发投入不足。以A股的五家动力电池厂商的一季度财报作为参考。2022年一季度,宁德时代的毛利率为14.48%;欣旺达的毛利率为13.45%;国轩高科的毛利率为14.49%;亿纬锂能的毛利率为13.8%;孚能科技的毛利率为6.81%。

作为对比,在2021年一季度,上述五家动力电池企业的毛利率分别为27.28%、15.85%、24.96%、26.94%和3.89%。

除孚能科技外,其余四家的毛利率均出现了不同程度的下滑,对于迫切需要资金扩充产能的二线动力电池厂商而言,利润空间被严重压缩并不是一个乐观的信号。

不过,扩充产能只是抢占市场份额的手段,而技术创新才是抢占市场份额的关键。

2020年、2021年和2022年一季度,一线动力电池厂商宁德时代的累计研发投入为138.3亿元,而作为二线动力电池厂商的后四者,其累计研发费用相加却仅为95.5亿元,差距极为明显。

其次,二线动力电池厂商普遍缺乏化解原材料危机的能力。锂电池原材料价格暴涨,让毛利率水平偏低的二线动力电池厂商面临着致命风险。根据五家动力电池厂商的一季度财报,净利润表现均不尽如人意,“增收不增利”几乎成为普遍现象。

相比之下,一线动力电池厂商尚有余力对抗暴涨的原材料价格,比如在宁德时代的投资项目中,有超过80%都与上下游产业链密切相关,而比亚迪也在全球范围内斥巨资收购锂矿,以保障供应稳定性和成本优势。

一个不容忽视的事实是,锂电池原材料的稳定供应以及对上游供应链的掌控,已经成为制约二线动力电池厂商生存和发展的关键,而化解原材料危机能力的缺失,或将导致二线动力电池厂商在抢占市场份额的过程中步履维艰。

“从短中期来看,二线动力电池厂商撼动宁德时代和比亚迪的可能性较小,但在动力电池供应缺口长期存在的情况下,二线动力电池厂商的反击其实才刚刚开始,如果从长期来看,不排除会跑出第二家宁德时代的可能性。”曹海华说。

随着二线动力电池厂商的反击逐渐白热化,动力电池市场的竞争格局仍充满变数。

*注:文中人名皆为化名。

本文来自微信公众号“子弹财观”(ID:zidancaiguan),作者:尹太白,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK