350亿,威马还要再烧钱|威马汽车|融资|上市_新浪科技_新浪网

source link: https://finance.sina.com.cn/tech/2022-06-02/doc-imizmscu4810326.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

350亿,威马还要再烧钱

撰文/洪晗琪

编辑/冒诗阳

威马冲刺港交所的传言,终于有了实质进展。6月1日,威马汽车在港交所递交IPO,联席保荐人为海通国际、招银国际和中银国际。

借由招股书,最早一批进入新造车队伍的威马,其财务状况终于向外界公开。截至目前,威马已经累计融资12轮,融资总额超过350亿元,远高于IPO前的“蔚小理”。然而,威马还是很缺钱。今年3月底,威马流动资产净额仅为3亿元。作为一家造车公司,这意味着“找钱”迫在眉睫。

如今,需靠“烧钱”维持经营的威马,已很难从一级市场获得足够融资。递交招股书前,威马借款、抵押贷款持续增加。

此前威马曾冲击A股科创板,并开始上市辅导,但最终撤回申请。2021年四季度,威马相继获得澳门赌王何鸿燊家族和香港富豪李嘉诚家族旗下相关公司的融资,彼时外界猜测威马将赴港股。

“这次(IPO)应该是稳了。”有接近威马的证券分析人士告诉《财经天下》周刊。若这一次冲关顺利,威马将成为“蔚小理”之后,第四家登陆港交所的造车新势力。

即便如此,截至2022年4月底,威马创立7来的累计销量约为9.8万辆,比小鹏一年的销量还低出近百辆。

威马创始人、董事长沈晖公开比喻称,现在的新能源赛道,仅相当于一场足球赛的前15分钟,“谁胜谁负”还不知道。但想打完这场比赛,威马必须找到钱。

“再不上市,投资人都要坐不住了”

威马汽车成立于2015年,比蔚来、小鹏、哪吒晚一年,与理想和零跑同龄。销量上,2019年威马以1.69万辆的销量成绩,成为新造车亚军。不过现在的威马汽车,显然已经掉队。而更让外界惊讶的,是威马的财务状况。

汽车行业“烧钱”,威马对于资金的迫切,外界不难想象。但首次公开财务情况,威马在现金流上的“困境”还是令人惊讶。根据招股书,过去三年威马财务状况持续紧张,公司运转极度依赖融资。

具体来看,2019年至2021年,威马汽车总收入逐步上升,分别为17.62亿元、26.72元及47.43亿元。这主要得益于威马汽车销量的逐年增长。

总收入增长,但“烧钱”也在继续。2019年至2021年,威马经调整净亏损为40.44亿元、42.25亿元、53.63亿元。公司三年亏损额超过130亿元。

造车新势力的运转,极度依赖外来资本。一位证券行业从业者告诉《财经天下》周刊,在造车新势力领域,一直有着“谁先上市谁先活”的说法。多元且持续的融资渠道,是公司持续运转的关键。

“威马再不上市,前期投资人都要坐不住了。”全联车商投资管理(北京)有限公司总裁曹鹤告诉《财经天下》周刊,尽管眼下资本市场对于造车新势力的估值已经明显下调,但此时若能成功上市,已是威马现阶段发展的最优解。

通过纵向梳理公司现金流,《财经天下》周刊发现,威马的资金状况一直处于吃紧状态。

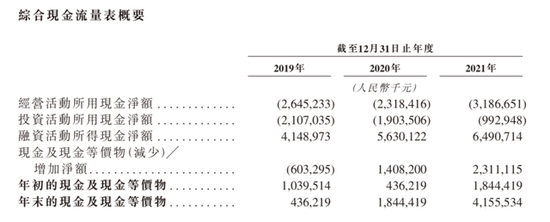

以2019年为例,威马融资活动所得现金净额为41.49亿元,但同年威马经营活动及投资活动两项的现金流出就超过了47亿元,截至2019年年底,公司账上现金及现金等价物仅为4.36亿元。

配合业务扩张,威马过去三年的经营活动现金流流出持续加大,从2019年的26.45亿元,增长至2021年的31.87亿元。

为跟上公司“砸钱”的速度,威马自成立以来,几乎没有停止过融资的脚步。招股书显示,目前威马已经历9轮融资。此前,威马汽车方面曾告诉《财经天下》周刊,“我们是所有资本市场看重的造车新势力里,整体股东结构最为完善且最平均的。”

而据媒体统计,截至目前,威马的累计融资规模已达到350亿元。

但这些钱,依然不够威马“烧”。

2020年至2021年,威马的融资所得金额分别为56.30亿元、64.91亿元。截至2021年12月31日,公司的现金及现金等价物为41.56亿元。横向对比同期的小鹏汽车,后者产品售价区间与威马更为接近,其2021年底的现金储备规模是435.4亿元。

此外,结合2021年威马经营和投资两项现金流出超过40亿元的花钱速度,若后续资金不进入,威马账面所剩的41亿元现金流,也将很快耗尽。

威马同样承认对于资金的急切。在招股书中,威马表示公司运营需要大量资金,“如果未能按可接受条款获得充足融资,则可能对我们的业务及经营业绩产生重大不利影响。”

除去融资“续命”,威马还通过借贷来稳住资金流。

根据招股书,过去三年,威马的借款总额分别达到24.20亿元、64.10亿元及99.53亿元。截至2022年3月31日,威马该年度的借款总额已经达到89.55亿元,接近2021年全年借款总额的九成。

今年4月,威马又发起一笔借贷,向中国商业银行借入两笔贷款,本金总额达到10亿元。资金用途为用于公司运营。

这些借款同样存在风险。比如,威马所拥有的黄冈、温州两处生产基地的部分物业已经被抵押,用来担保公司一笔10.82亿元的借款。

不找到钱,不敢研发?

这已是威马二度谋求上市。上一次的冲击目标是科创板。

2021年2月,威马曾完成科创板的上市辅导。但随着国内上市条件收紧,同年4月,威马被曝出放弃科创板IPO申请,无缘科创板。

外界对于威马汽车科创板IPO受阻有诸多猜测。比如股东构成过于复杂、研发投入占比不足,科技含量被质疑不足、公司经营巨额亏损,以及上市材料在审查中出现不少问题等。

“科创板更强调硬科技,这对造车新势力都是一个关卡。”曹鹤认为,虽然科创板并未对公司盈利作明确要求,“排在前头的企业,已经有实现盈利了的,威马的盈利表现自然也会被考虑进去。”

持续的亏损,又让威马走到了必须上市的路口。

根据威马此前科创板的上市辅导总结报告,2017年至2020年9月,威马累计亏损超过114亿元。此次招股书中,2019年至2021年三年间,公司亏损规模进一步加大,达到130亿元。今年1月,威马汽车创始人沈晖曾向《财经天下》周刊透露,威马上市计划仍在资本市场有序推进当中。

尽管资金紧缺,但威马花钱的方向,和“蔚小理”的画风却不尽相同。

在2021年财报中,“蔚小理”三家都不约而同强调了研发投入的重要性。比如蔚来汽车创始人李斌在多个公开场合,将企业能否实现盈利,与企业研发实力进行挂钩,并计划在2022年将研发人员增加至9000名。小鹏则因研发团队扩招,在2021年将更多开支投入向研发倾斜。

在此背景下,威马的研发投入费用却有所收窄。

据招股书,2019年至2021年三年间,威马研发投入分别为8.93亿元、9.92亿以及9.81亿元,占同期总收入的50.7%、37.1%及20.7%。

而在研发团队方面,截至2021年底,威马研发人员为1141名,占公司员工总数的28.9%。相较之下,同期蔚来、小鹏、理想的研发人员规模分别达到4809名、5217名及3415名,占比则为31.63%、37.3%及38.7%。可以看到,无论是研发团队规模,还是相应占比,威马与“蔚小理”都存在明显差距。

相比之下,威马的销售及营销费用在过去三年却持续稳定,逐年增长,保持在9亿元之上。行政费用则是公司日常开支的大头。其中,公司2021年的行政费用达到27亿元,占总营收比接近57%。

而横向对比蔚小理,三家公司均将销售费用与行政管理费用进行合并,该部分费用的占比分别为19%、25%及13%。

对于威马而言,未来的另一大压力,还在于花钱的地方更多了,除研发外,渠道建设更直接的影响市场。

根据招股书,截至2021年底,威马共建有621家经销门店,并计划在2023年逐步开设直营店。“我们可能需投入大量资金及管理资源以开设新直营店。”

而此次上市募得资金,威马将用于产品研发及销售网络的扩张。威马能否顺利闯关,自然成为业界关注的焦点。

“港交所虽然也在收紧,但相较于科创板而言,对于新造车企业还是更为温和。”但曹鹤也认为,上市仅是威马实现“翻盘”的第一步,“前面那几家已经上市的造车新势力企业,一部分前期投入的资金还没完全在二级市场变现,大家都还面临压力。”

至于威马,IPO一旦完成,投资人对于上市公司的经营要求也会有更高的目标,“公司需要对股价负责”。

威马“谎称”第一?

能否把主营业务做好,即卖出更多的车,是威马眼下最为紧迫的工作。

根据招股书,自2018年9月推出首款车型以来,截至2021年底,威马累计销量为83495辆。其中,2019年-2021年三年累计销量分别为12799辆、21937辆及44152辆。今年第一季度,威马累计交付新车7476辆。

威马称,公司过去四年销量年复合平均增长率超过100%。

但事实上,《财经天下》周刊了解到,自2020年开始,威马公布的销量已开始包括对经销商的交付量。即经销商处的少量库存车,也能被记入最终销量。

此外,在招股书中,威马如此描述自己的领先,“2021年电动SUV销量在中国主流市场所有纯电动汽车制造商中排名第一”。而按照威马对“主流市场”的定义,为15万元到30万元价格区间。但在这个巧妙选取的区间内,蔚来、理想并无产品,小鹏仅有一款车,而威马仅有的四款产品中,符合上述限定的有三款。

即便是威马公布的成绩,在新造车赛道中也并不突出。以“蔚小理”为例,三家公司2021年的累计销量接近十万辆,其中小鹏汽车最多,达到年销9.82万辆,已超过威马自推出产品以来的全部销量总合。这距离威马汽车领跑造车新势力的2019年,仅过去三年。

事实上,作为最早一批交付实车的新造车企业,威马可谓出道即巅峰。在其他造车新势力企业仍为生产资质所困时,威马率先获得生产资质,并先后布局温州、黄冈两大生产基地,合计年产能达到25万辆。

但随着市场深度变革,竞争逻辑早已生变。重资产不再是比拼的关键,研发与体验,成为新造车较量的聚焦点。

而在上述消息人士看来,即使成功IPO,在更多选手入场的背景下,资本市场对于造车新势力企业的期待值也在提升,比如对盈利能力的看重。“赛道里的白菜多了,自然就不值钱了。”

事实上,尽管年销量均奔着十万辆迈进,但截至2021年底,“蔚小理”依然处于亏损状态。今年以来,前述头部企业陆续对盈利目标立下军令状,以应对国内新能源汽车市场的下半场竞争。

在小鹏汽车2021年财报电话会议上,公司创始人何小鹏即表示,公司的中长期目标是将整体毛利率提升至25%以上,而至2021年底,小鹏的整体毛利率水平仅为12%左右。翻倍增长的毛利率目标,被部分业内人士认为在短期内无法实现。

蔚来汽车则直接定下盈利时间节点——2024年实现盈利。在前述消息人士看来,明确的盈利时间表,也是公司提振投资人信心的方式之一。

威马则将赛道继续锁定了15万元-30万元价格区间的主流电动车市场,威马认为,这是“中国电动汽车行业规模最大、增长最快的细分市场。”

根据灼识咨询资料,威马2021年电动SUV销量在中国主流市场所有纯电动汽车制造商中排名第一,2021年电动汽车销量及智能电动汽车销量均在中国主流市场所有本土汽车制造商中排名第三。

但这片蓝海市场,虎视眈眈的人还有很多。

比如蔚来预计2024年投产的平价品牌,据媒体报道,该项目代号为ALPS(阿尔卑斯),车型售价区间预计在15万元到30万元之间。

跨国车企的在华电动化进程同样在落地。以本田为例,今年一季度,东风本田e:NS1、广汽本田两款车型相继发布,售价区间为17.5万元-20.5万元。

当然,威马同样希望启动高端化,以实现公司盈利的最终目标。目前,威马已经着手调整生产线,以推出旗下高端车型,这显然需要更多资金的支持。

根据招股书,威马最先开发的是SUV车型,包括EX5、EX6、W6,并在后续布局E5、M7两款轿车,其中,布局中高端市场的M7,将于2022年下半年推出。

沈晖曾把新造车比赛视为马拉松,“一场比赛长达几十公里,现在连头100米都还没跑完,所以还没能分出胜负。”而眼下的IPO,或许将成为威马在这场马拉松里的关键赛点。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK