甬矽电子科创板IPO过会,拟募资15亿元,聚焦集成电路封测

source link: https://www.gelonghui.com/p/511395

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

甬矽电子科创板IPO过会,拟募资15亿元,聚焦集成电路封测

原创 12小时前

6,929资产负债率较高

近日,根据科创板上市委2022年第11次审议会议结果公告,甬矽电子(宁波)股份有限公司(以下简称“甬矽电子”)首发获通过,保荐机构为平安证券。

图片来源:官网

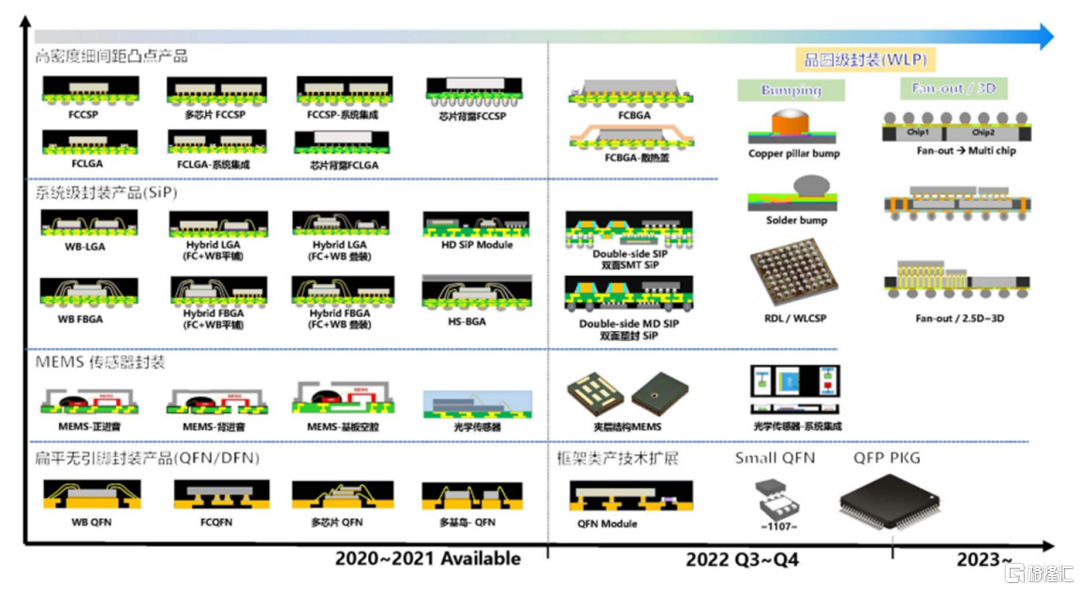

甬矽电子主要从事集成电路的封装和测试业务。报告期内,公司全部产品均为中高端先进封装形式,封装产品主要包括“高密度细间距凸点倒装产品(FC 类产品)、系统级封装产品(SiP)、扁平无引脚封装产品(QFN/DFN)、微机电系统传感器(MEMS)”4 大类别,下辖 9种主要封装形式,共计超过 1,900个量产品种。

图片来源:招股书

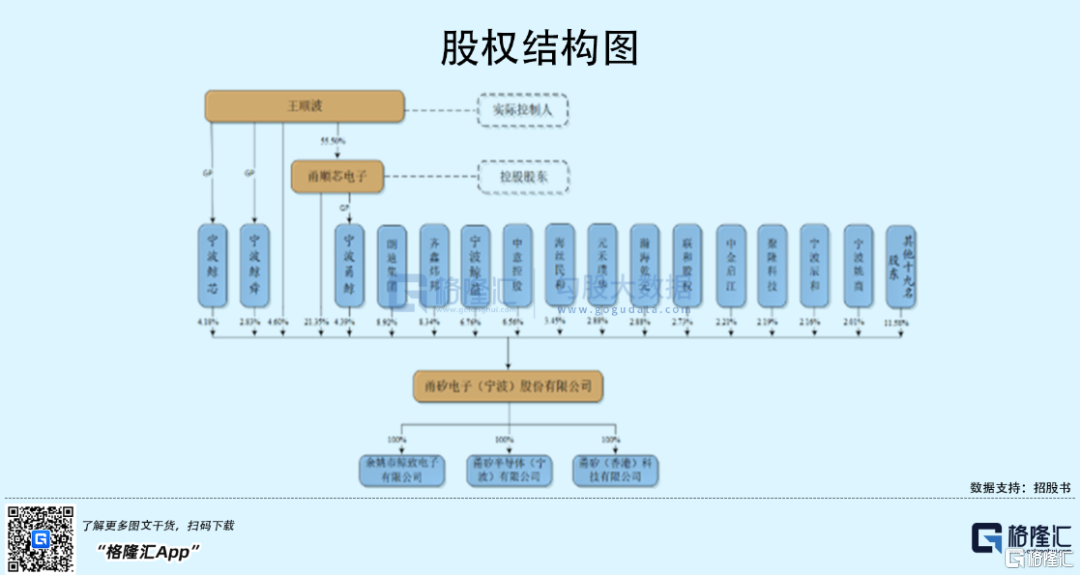

根据招股书,王顺波直接持有公司 1,600 万股股份;通过控制甬顺芯、宁波甬鲸、宁波鲸芯、宁波鲸舜间接控制公司 11,383.50 万股股份,合计控制公司 12,983.50 万股股份,占公司总股本的 37.35%,为公司实际控制人。浙江甬顺芯电子有限公司持有公司 7,421 万股股份,通过担任宁波甬鲸执行事务合伙人间接控制公司 1,525 万股股份,合计控制公司 8,946 万股股份,占公司股份总数的 25.73%,系公司控股股东。

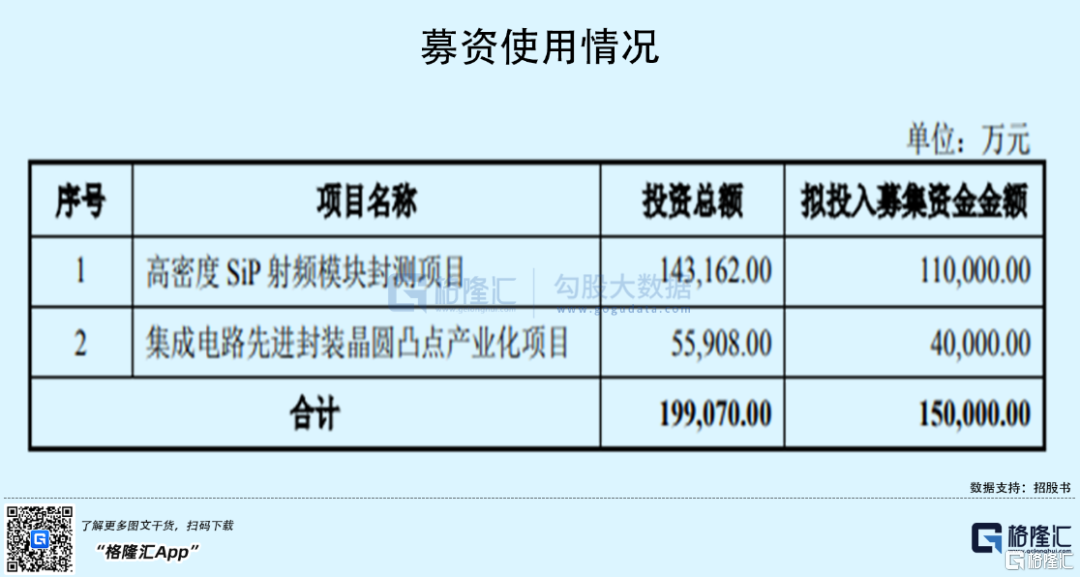

本次IPO拟募资15亿元,主要用于高密度 SiP 射频模块封测项目、集成电路先进封装晶圆凸点产业化项目。

1

主营业务毛利率波动较大

半导体行业具有较强的周期性,全球半导体行业在技术驱动和宏观经济的影响下呈周期波动发展。伴随着 5G 应用、物联网、消费电子、人工智能、大数据、自动驾驶、电动汽车等下游应用领域的普及和发展,半导体行业迎来了一波上升周期。其中,集成电路产业市场需求的大幅增加、国产替代进程的加速均在客观上拉动了国内集成电路封测产品市场的扩张。

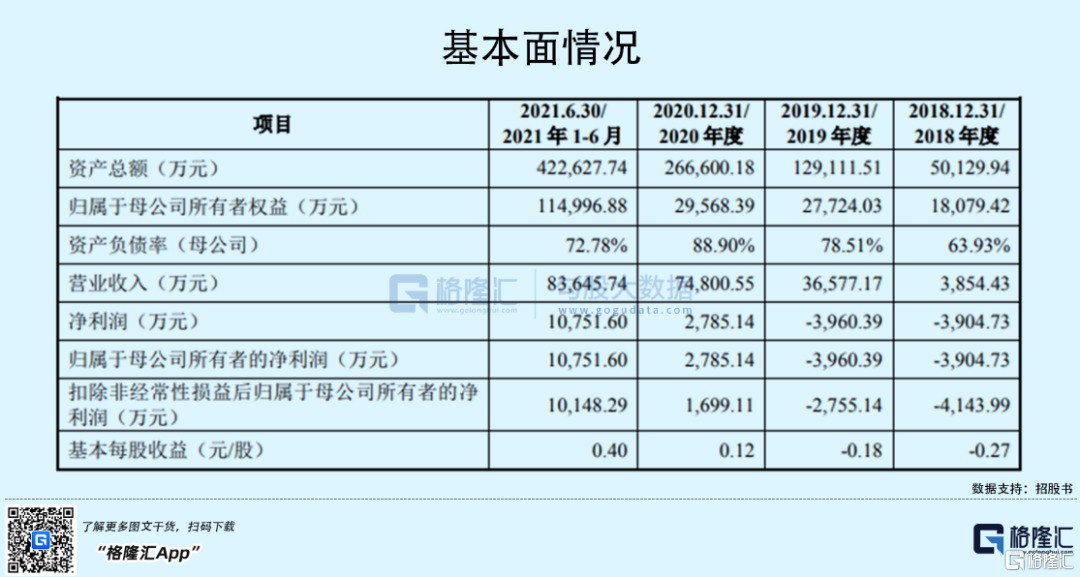

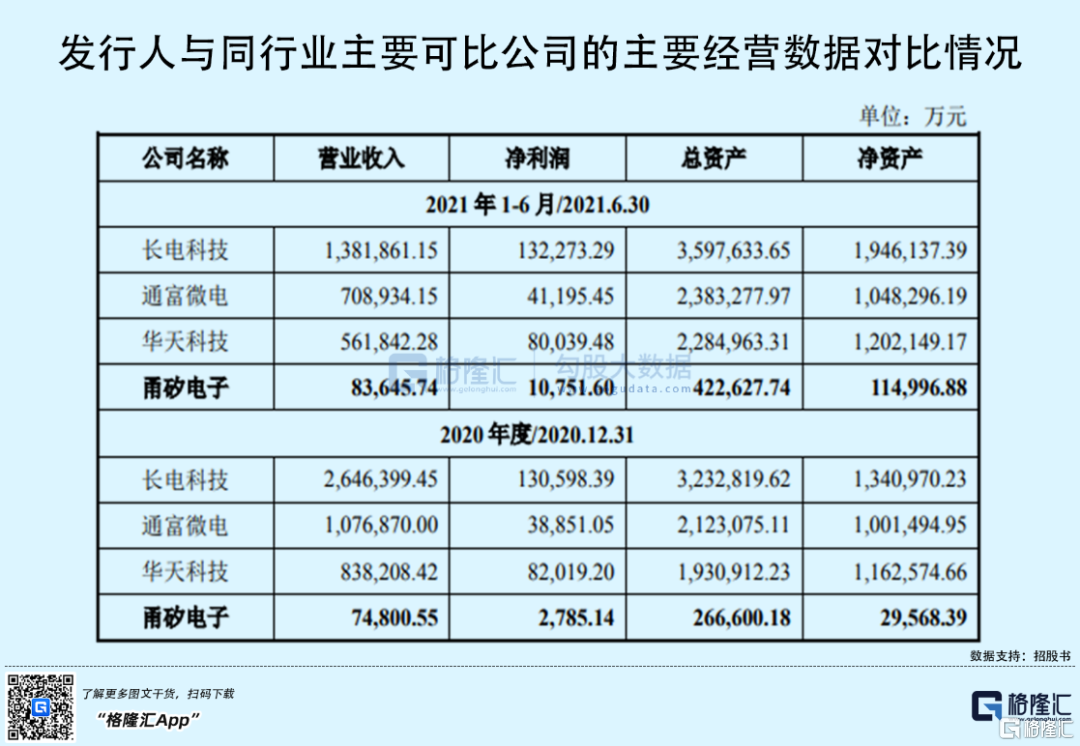

报告期内,得益于半导体行业整体较为景气,甬矽电子实现营业收入 3854.43万元、3.66亿元、7.48亿元、8.36亿元,净利润分别为-3904.73 万元、-3960.39万元、2785.14万元、1.08亿元,整体呈高速增长态势。

从产品结构看,公司主营业务收入主要由系统级封装产品(SiP)、扁平无引脚封装产品(QFN/DFN)、高密度细间距凸点倒装产品(FC 类产品)构成,微机电系统传感器(MEMS)产品收入占比相对较低。

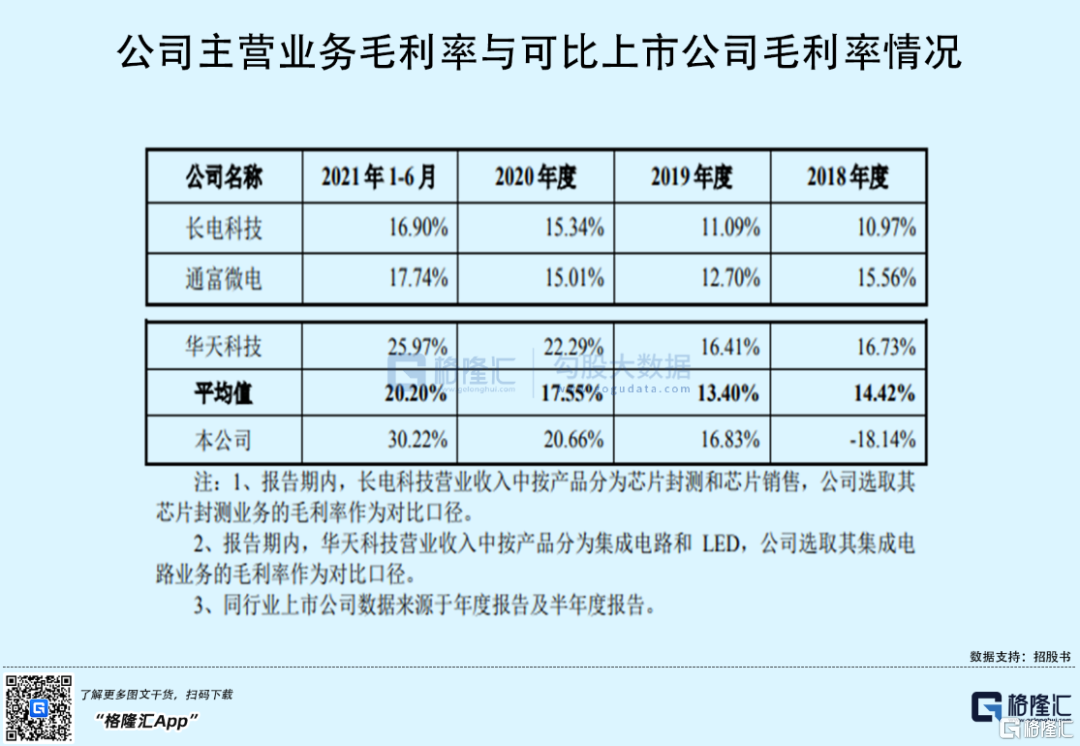

报告期内,甬矽电子的主营业务毛利率分别为-18.14%、16.83%、20.66%和30.22%,存在较大波动。其中,公司于2018年6月正式投产,2018 年度订单数量较少,全年产量、销量及营业收入较低,但生产用机器设备、厂房等均已安装、调试完毕并投产,全年固定资产金额相对较高,因此制造费用金额相对较高,使得全年毛利率相对较低;2021 年 1-6 月公司主营业务毛利率增长明显,主要是由于扁平无引脚封装产品(QFN/DFN)平均单价上升使得毛利率有所提高,且毛利率相对较高的系统级封装产品(SiP)收入占比有所提高。

若未来出现产能利用率下降、主要原材料价格大幅上涨或市场需求萎缩导致产品价格下降等情况,公司主营业务毛利率可能出现下降的风险。例如,目前公司主要原材料包括基板、引线框架、镀钯铜丝、塑封树脂、导电胶等。报告期内,公司主营业务成本中直接材料占比分别为 37.28%、41.66%、28.07%和 29.64%,占比较高。而2020年下半年起,半导体行业上游原材料价格出现了普遍上涨,或对其盈利能力带来不利影响。

2

研发投入亟待提升

我国已成为全球封测行业增速最快的市场,而高速增长的封测行业会吸引更多竞争对手加入,市场竞争进一步加剧。目前与主要可比上市公司长电科技、通富微电和华天科技相比,甬矽电子的收入和利润规模均较小、市场占有率较低。

而伴随着行业技术升级速度的加快,下游客户也对产品升级迭代提出了更高的要求。近年来,晶圆级封装技术的多芯片堆叠复杂系统级封装产品已逐渐成为集成电路封测行业的技术发展方向之一。

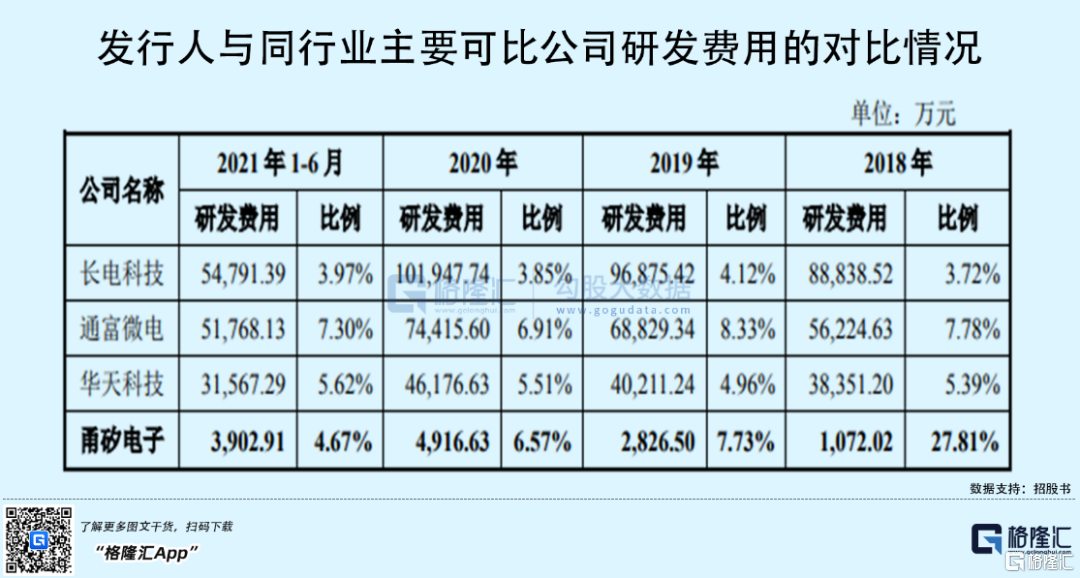

目前公司主要可比上市公司长电科技、通富微电和华天科技均成功研发了晶圆凸点工艺(Bumping)、晶圆重布线技术(RDL)、扇入式封装(Fan-in)、扇出式封装(Fan-out)、硅穿孔技术(TSV)等晶圆级封装技术,并实现了部分晶圆级封装产品的量产。相比之下,甬矽电子仅进行了部分晶圆级封装技术的基础研发和工艺论证工作,相关产品尚未具备量产条件。

报告期内,甬矽电子的研发费用分别为 1072.02万元、2826.50万元、4916.63万元、3902.91万元,研发投入不断增大,但仍有进一步提升的空间。

此外,报告期各期末,甬矽电子的合并资产负债率分别为 63.93%、78.53%、88.91%和72.79%,流动比率分别为 0.54、0.36、0.29 和 0.51,速动比率分别为 0.22、0.25、0.24 和 0.42,资产负债率较高且短期偿债能力偏弱。目前其主营业务正处于快速增长期,对营运资金及资本投入的需求较大。若未来公司不能有效进行资金管理、拓宽融资渠道,可能面临一定的偿债能力及流动性风险。

3

结语

甬矽电子成功过会,在一定程度上来说距离上市又进了一步。在保证封装和测试服务质量的前提下,公司应进一步扩大先进封装产能,提高服务客户的能力,同时需要将战略发展方向延伸至晶圆级封装领域,继续丰富公司的封装产品类型,积极创新,以增强公司的技术竞争优势和持续盈利能力。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK