A股打新|军工“暴动”,这只新股肉签要来了!

source link: https://www.gelonghui.com/p/511391

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

A股打新|军工“暴动”,这只新股肉签要来了!

原创 12小时前

6,787“军工涂料第一股”明日申购

印象中,军工一直是一个让人摸不着头脑的行业。顶着高研发的光环,估值居高不下,但由于涉及国家机密,军工企业信息不透明,加上业绩波动较大,长线投资者对其无从下手,投资军工的朋友则更倾向于短线操作,快进快出。

但市场对于军工的关注度并不低,尤其在外围局势越紧张的情况下,军工股备受关注。近日,头顶“军工涂料第一股”光环的华秦科技(688281.SH)即将登陆科创板,于明日开启申购。

来源:wind

那么,华秦科技究竟值不值得打新?

1

产品结构单一

先来看看,华秦科技基本面情况。

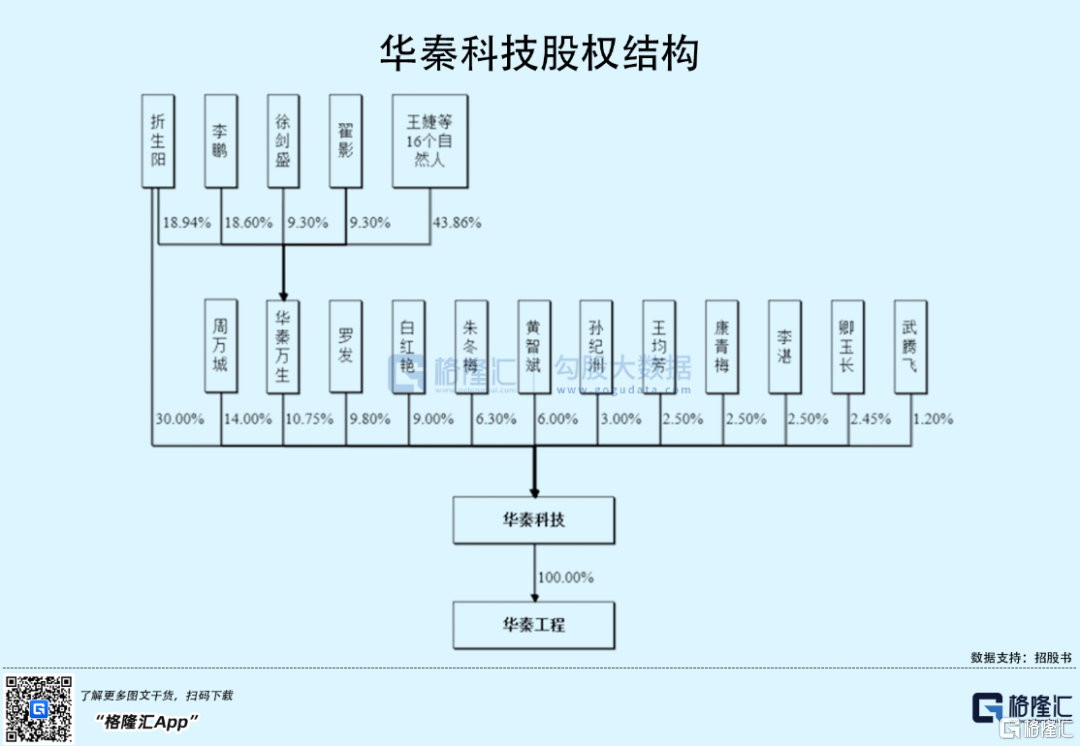

华秦科技成立于1992年12月,20年后改制为有限责任公司,2020年经历股份制改革。

IPO前,折生阳直接持有公司30%股份,并通过间接持有公司一定股份,合计控制60.75%的表决权,为公司控股股东和实际控制人。除此之外,直接持股占比5%以上的股东共有6名,包括周万城、华秦万生、罗发等等。

华秦科技是一家军用特种功能材料行业的领军企业,主要从事特种功能材料,包括隐身材料、伪装材料及防护材料的研发、生产和销售,其产品主要应用于飞机、主战坦克、舰船、导弹等中国重大国防武器装备。

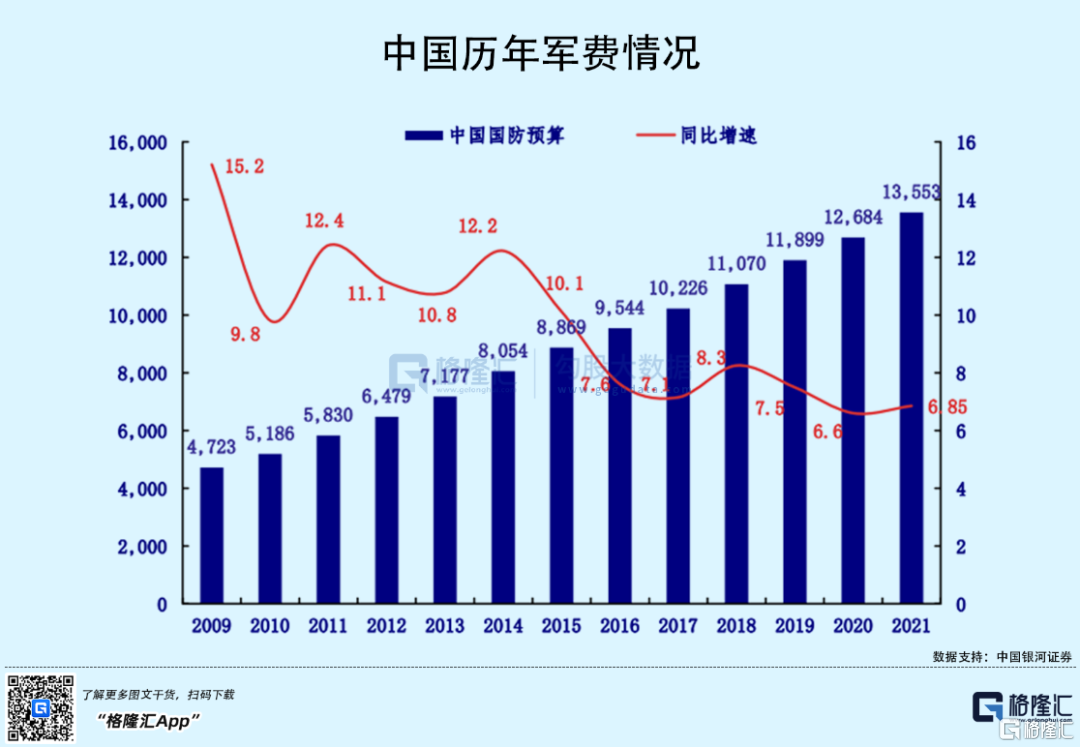

众所周知,军工企业大多情况下客户为军方或其下属公司,其收入规模也与国家军费支出、武器装备采购需求有着密切联系。近年来,尽管中国国防预算增速有所下滑,但规模仍持续增长,由2015年的8869亿元增长至2021年的1.36万亿。

尤其受军改影响,“十三五”期间装备科研、采购计划制定受到较大冲击,军工行业内大量企业出现订单延后的情况,直到2020年军队整体体制架构调整基本完成,原暂缓的大部分订单继续执行,需求端出现“补偿性增长”。

从武器装备采购需求也可以看出端倪,2016、2017和2018年采购需求信息发布规模均维持在1100次左右,2019年数量开始提升达2380次。而截至2020年11月底采购需求信息发布数量已高达4625次。

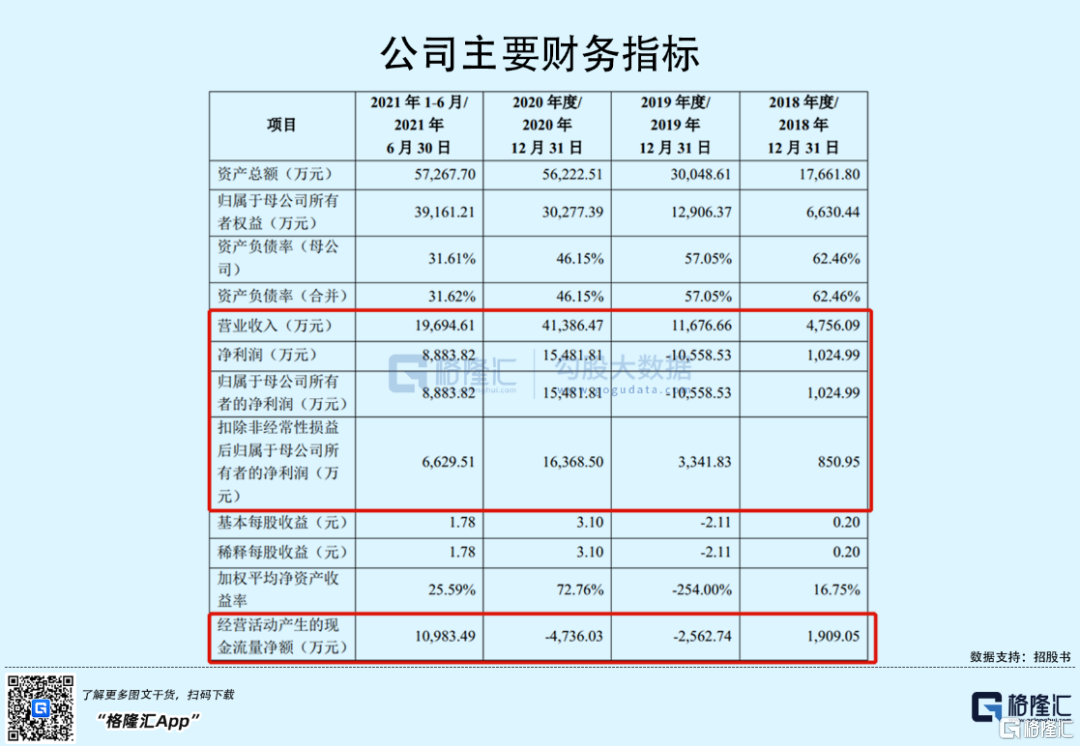

反映到业绩上,2018年-2020年,华秦科技实现收入由4756.09万元增长至4.14亿元,年复合增长率高达194.99%;期间净利润受2019年股权激励的影响,波动较大,扣非后归母净利润则由850.95万元增长至1.64亿元,年复合增长率为338.58%。

毛利率方面,也呈现逐年上升的态势,由57.63%增长至63.99%。

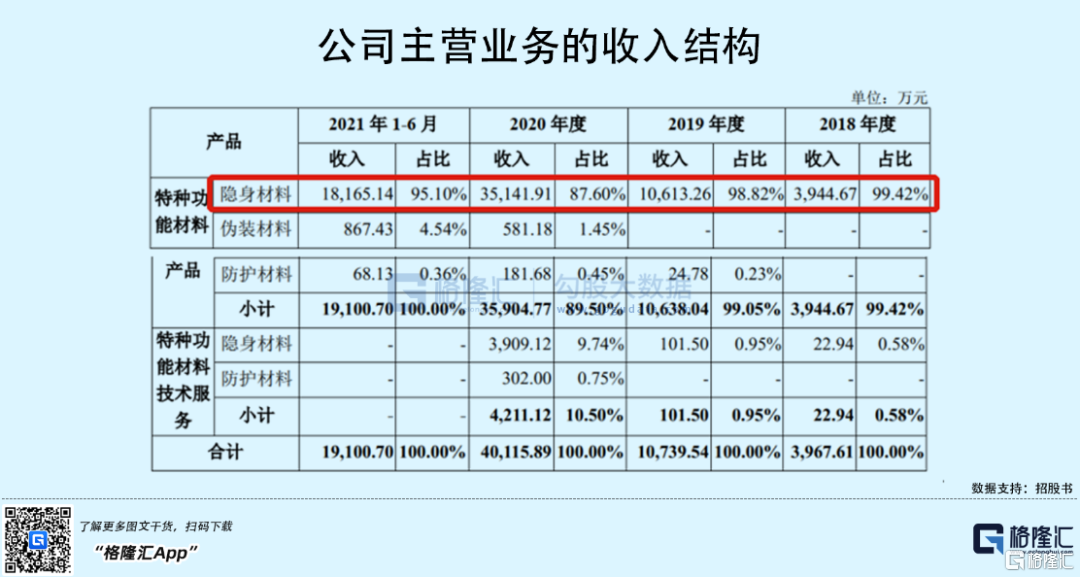

不过,华秦科技的产品结构非常单一,隐身材料为其第一大产品,也是贡献收入绝大块头,收入占比9成以上;伪装材料的核心型号在2020年实现了批产应用,当年收入581.18万元,2021年上半年增长至867.43万元,目前收入规模尚小。

尽管公司研发费用率一直处于10%以上,但单一产品也令其处于被动地位,易受技术更迭、产品替代等方面影响。

2

过度依赖主要客户

作为军工领域的一份子,华秦科技也逃脱不了行业的通病。

2018年-2021年上半年,华秦科技前五大客户收入占比超过了99%,其中A集团的收入占比虽从2018年的99.42%下降至2020年的87.94%,但2021年上半年重新上升至95%,由此可见,公司业务收入过度依赖于A集团。

正因如此,华秦科技在产品定价权上也没有什么话语权。

过去很长的时间里,国内军品定价主要采取:价格=成本定价×(1+5%)/竞标定价/询价定价的方式,2013年之后,批产后价格则按照“定价成本+目标成本×5%+激励约束利润”。

目前,华秦科技实行的军品审价模式源自《军品价格管理办法》(2019年之后执行《军品定价议价规则(试行)》)。

华秦科技作为总体单位或总装单位的配套供应商,军方一般不会对公司进行直接审价,但总体单位或总装单位也会参照上述军方审价的模式,要求配套供应商向其报送定价成本等价格资料和报价方案,并对报价材料按照上述军品审价的原则进行审核。在下发审价批复之前,总体单位或总装单位先与公司谈判确定产品采购暂定价格。

也就是说,华秦科技的产品价格以下游客户最终批复价格为主。

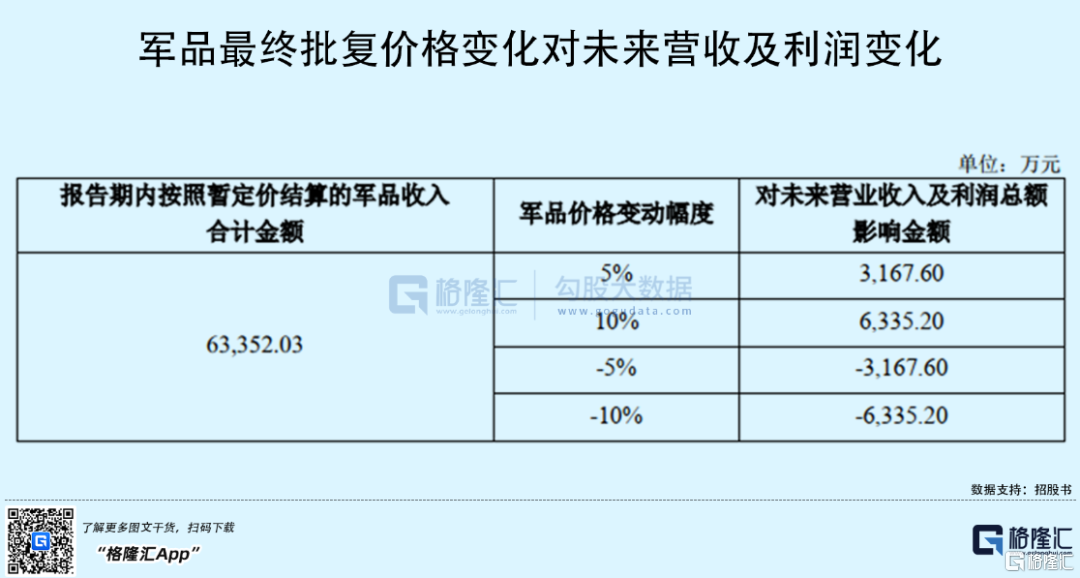

而军品价格批复周期较长,暂定价格与最终批复价格之前可能存在差异,华秦科技收入具有一定不确定性。招股书显示,暂定价格与最终批复价格差异导致的差价额将调整批价当期收入。

报告期内,华秦科技按照暂定价结算的军品收入分别为3491.29万元、9376.86万元、3.48亿元及1.56亿元,合计达到6.34亿元,占当期主营业务收入比重均超过80%。若公司产品价格与最终批复价格存在较大差异,将给其未来营收及利润带来一定波动。

与此同时,由于华秦科技的应收账款结算周期受军方及军工集团下属单位的结算进度影响,付款流程相对较长,对其现金流状况造成一定影响,可以看到,2018年-2021年上半年公司经营活动产生的现金流量净额波动较大,金额分别为1909.05万元、-2562.74万元、-4736.03万元及1.1亿元。

3

发行市值126亿

由于军工企业本身的高研发、高技术以及行业的高进入壁垒,同其他行业相比,估值都处于较高位置。

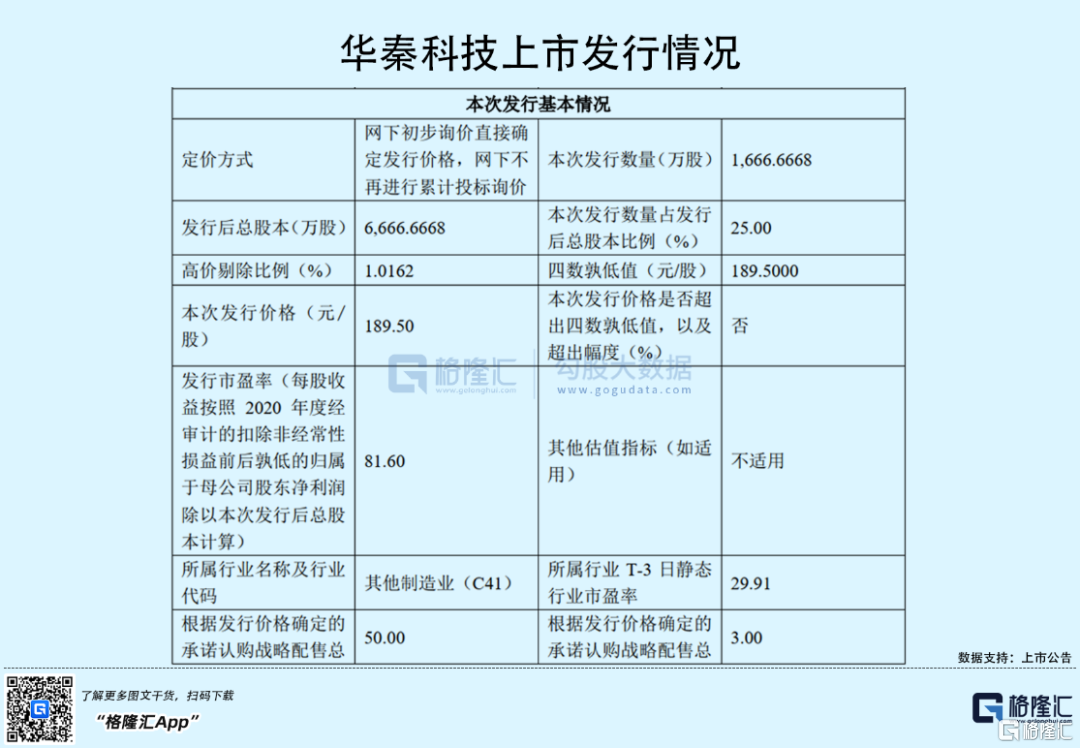

此次上市的华秦科技,发行价在189.5元/股,确定发行1,666.6668万股,占发行后总股本的25.00%。

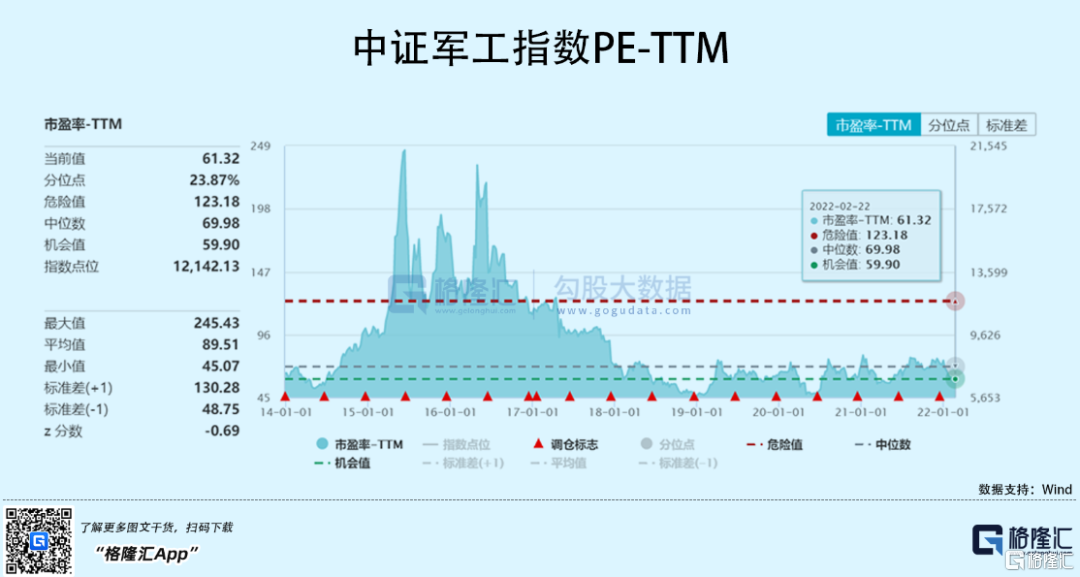

以此推算,公司上市时的市值大概126.33亿元,低于A股军工上市公司平均市值207亿元(截至2月23日)。发行市盈率来看,华秦科技的发行市盈率达81.60倍,高于当前整个军工行业的PR-TTM 61倍,低于同行业可比公司市盈率平均水平。

总体上看,华秦科技在行业内的估值不算高,但在整个A股市场中估值不具备吸引力。

4

小结

基本面上,华秦科技得益于军工行业的需求增长,收入规模快速增长,但身处军工行业,公司仍摆脱不了行业通病,譬如缺少定价权、客户集中度高、现金流波动大等问题。

二级市场来看,华秦科技的估值在A股市场中并不具备吸引力。若市场的风险偏好降低,可能会面临较大的下行压力。但鉴于当前外围环境动荡,俄乌局面的持续紧张,往往这时候市场对于军工的炒作会越疯狂,加上军工板块也在过去一段时间内回调不少,华秦科技作为军工新股往往会受到市场瞩目,可能具有一定溢价空间。

斑比 12小时前

目前的市场行情下,华泰科技的打新还是可以参与下的,毕竟新股也不是那么容易中签的。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK