钟正生:美联储正在与市场“赛跑”

source link: https://www.gelonghui.com/p/501178

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

钟正生:美联储正在与市场“赛跑”

昨天 23:58

2,498对市场而言,不要低估美联储加快紧缩步伐的决心,但也不必过忧其扰动。

核心观点

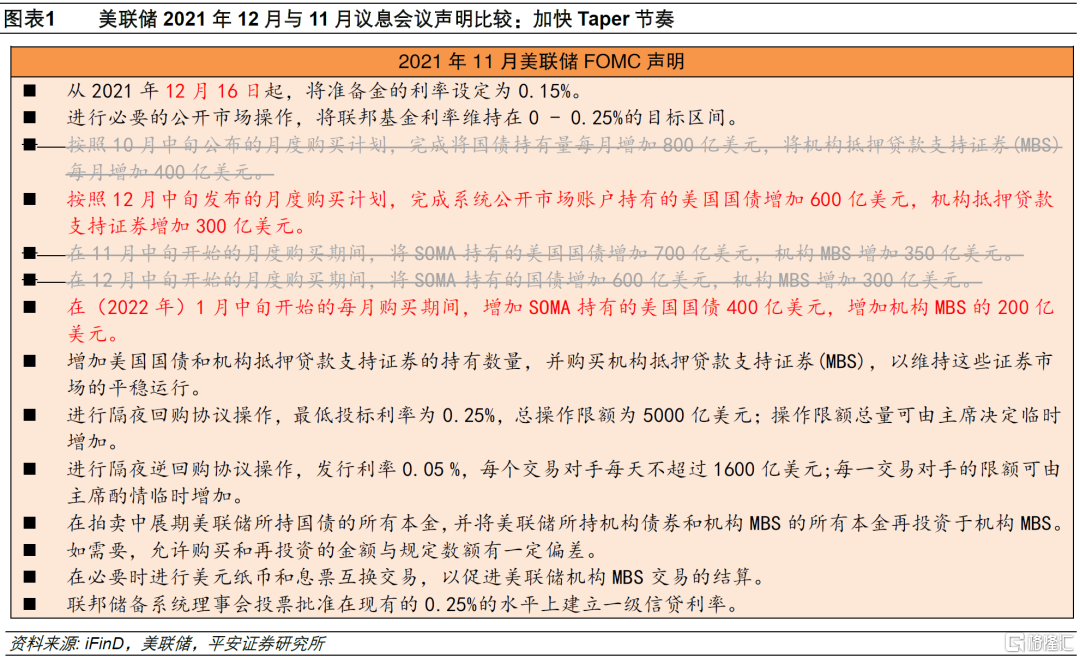

美国时间2021年12月15日,美联储公布12月FOMC会议声明,美联储主席鲍威尔接受采访。1、货币政策:宣布加快Taper,符合市场预期。美联储选择“加倍”目前的减码节奏,即从2022年1月开始,每月减少资产购买的金额由150亿美元提高至300亿美元,并于2022年3月完成Taper。与不改变节奏相比,美联储将总共减少购买资产1350亿美元。

2、声明表述:删除“通胀是暂时的”,且表示通胀已经超过2%一段时间,同时强调就业市场的进展,弱化变异病毒风险,为本次选择加快Taper描绘一个更加乐观的背景。

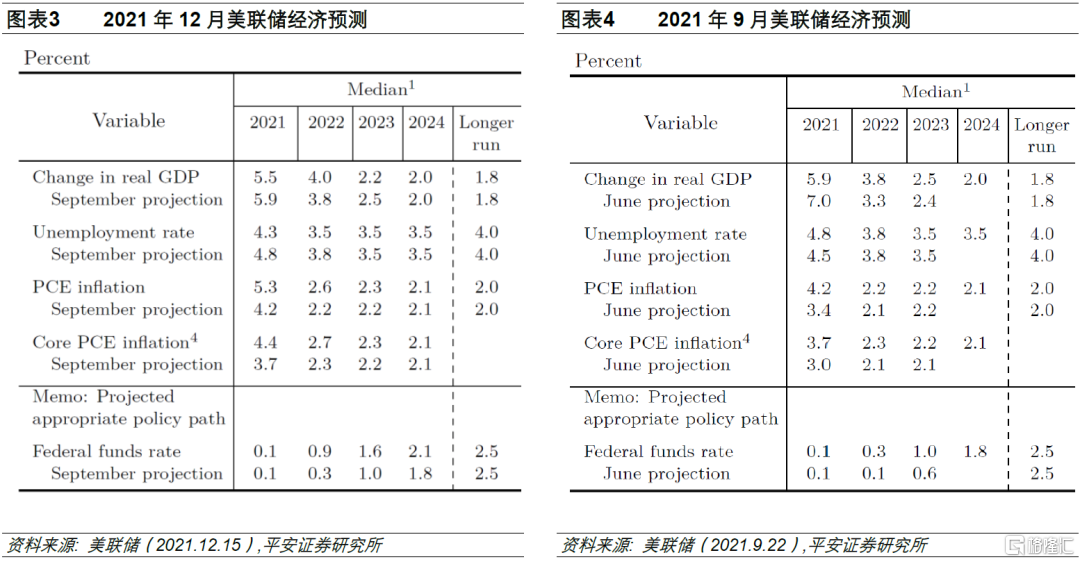

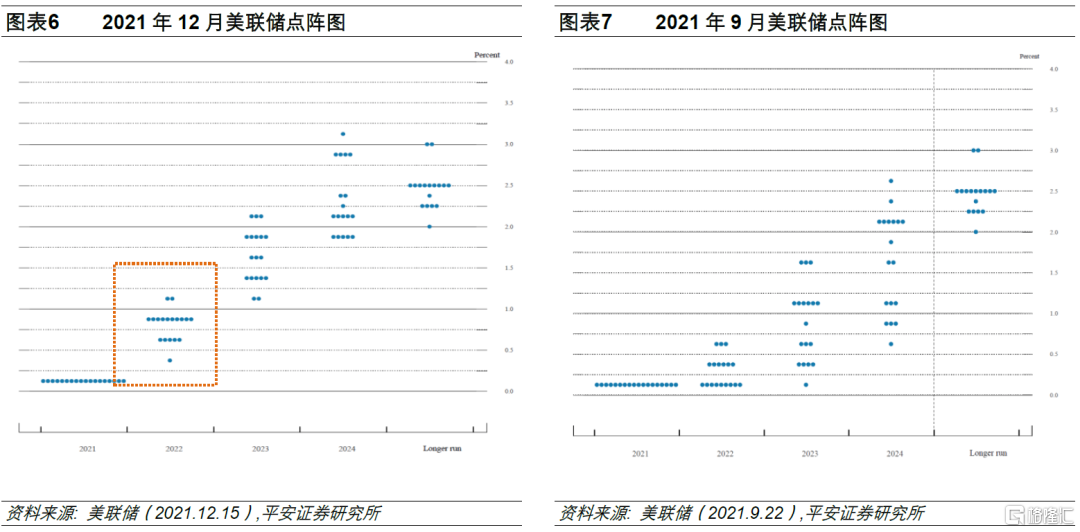

3、经济预测:1)经济增长:上修2022年增速至4.0%(前值3.8%),认为2022年仍是美国经济“超常发挥”的一年。2)就业:大幅下修2021年美国失业率至4.3%(前值4.8%),同步下修2022年失业率至3.5%(前值3.8%),但认为长期失业率为4.0%。我们认为,3.5%的失业率是本轮“最大就业”判定的重要参考。3)通胀:上修2022年美国PCE和核心PCE通胀率分别至2.6%和2.7%。“2.6%”这一预测中位数,隐含的假设是2022年PCE月均环比在0.2%左右(2021年这一数字为0.45%,2019年为0.14%)。4)点阵图:18位委员中有12位预计2022年至少加息3次。2022年利率预测中值由0.3%上升至0.9%。

4、鲍威尔讲话:总的来说,本次记者们最关心的问题仍然是“最大就业”的判定,因其关系到何时加息。比起上次,本次鲍威尔在该问题的回答上明显更加积极,体现了其想引导加息预期的意愿。不过,由于最终结束资产购买前仍有两次FOMC会议(2022年1月和3月),本次美联储仍未充分讨论最大就业问题,但鲍威尔多次提到美国就业恢复迅速(rapid),暗示首次加息不会太远。我们预计首次加息时点可能在2022年5月。

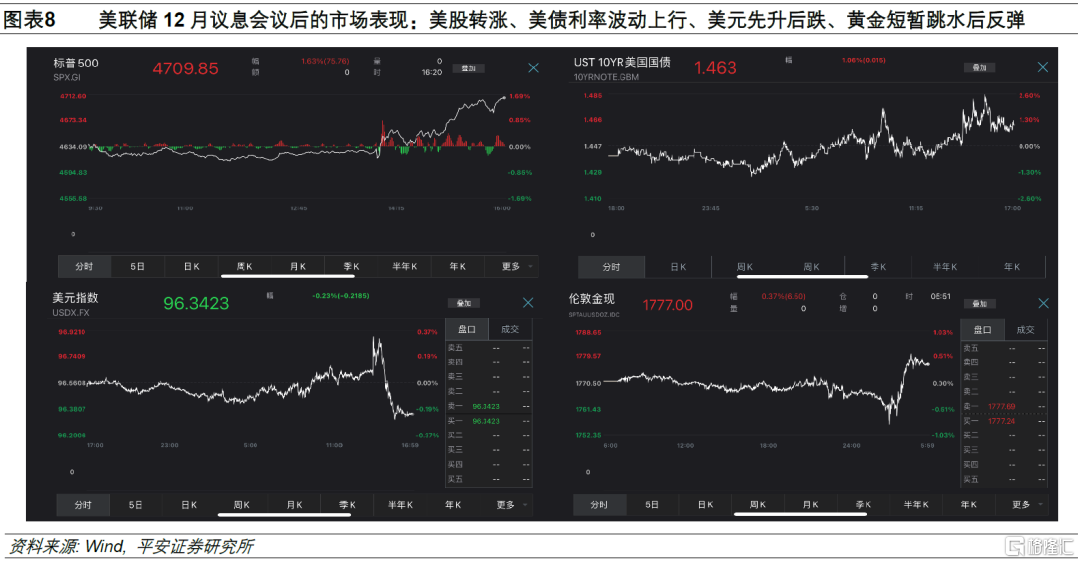

5、市场反应:鲍威尔讲话后市场反应积极,美股三大指数拉升,纳指、标普500和道指分别收涨2.2%、1.6%和1.1%;10y美债最高升破1.48%,收于1.46%左右;美元指数由最高96.8上方回落至96.3附近。

6、美联储正在与市场“赛跑”:一是,加息引导需要追赶市场预期,二是,紧缩节奏可能需要追赶其他发达经济体央行。往后看,美联储一方面需要在与市场的赛跑中尽量缩短差距,另一方面需要减少“鹰派意外”对市场造成的波动。对市场而言,不要低估美联储加快紧缩步伐的决心,但也不必过忧其扰动。市场对于美联储加快紧缩有了一定心理准备,未来即使美联储加快紧缩,市场或也不会因“意外”而恐慌。2022年1季度及以后,随着美联储加息路线图逐渐明晰,市场波动有望缓和。

1

货币政策:加快Taper

美联储12月议息会议宣布加快Taper,符合市场预期。如我们在报告《美联储“放鹰”,是福是祸》中所预期的,美联储选择“加倍”目前的减码节奏,即从2022年1月开始,每月减少资产购买的金额由150亿美元提高至300亿美元,并于2022年2月中旬至3月中旬执行最后一轮资产购买。如此,与不改变节奏相比,美联储将总共减少购买资产1350亿美元。其他货币政策基本不变,包括维持联邦基金利率(0-0.25%),维持准备金利率(0.15%)和隔夜逆回购利率(0.05%)不变等。

2

声明表述:删去“通胀是暂时的”,对就业更加乐观

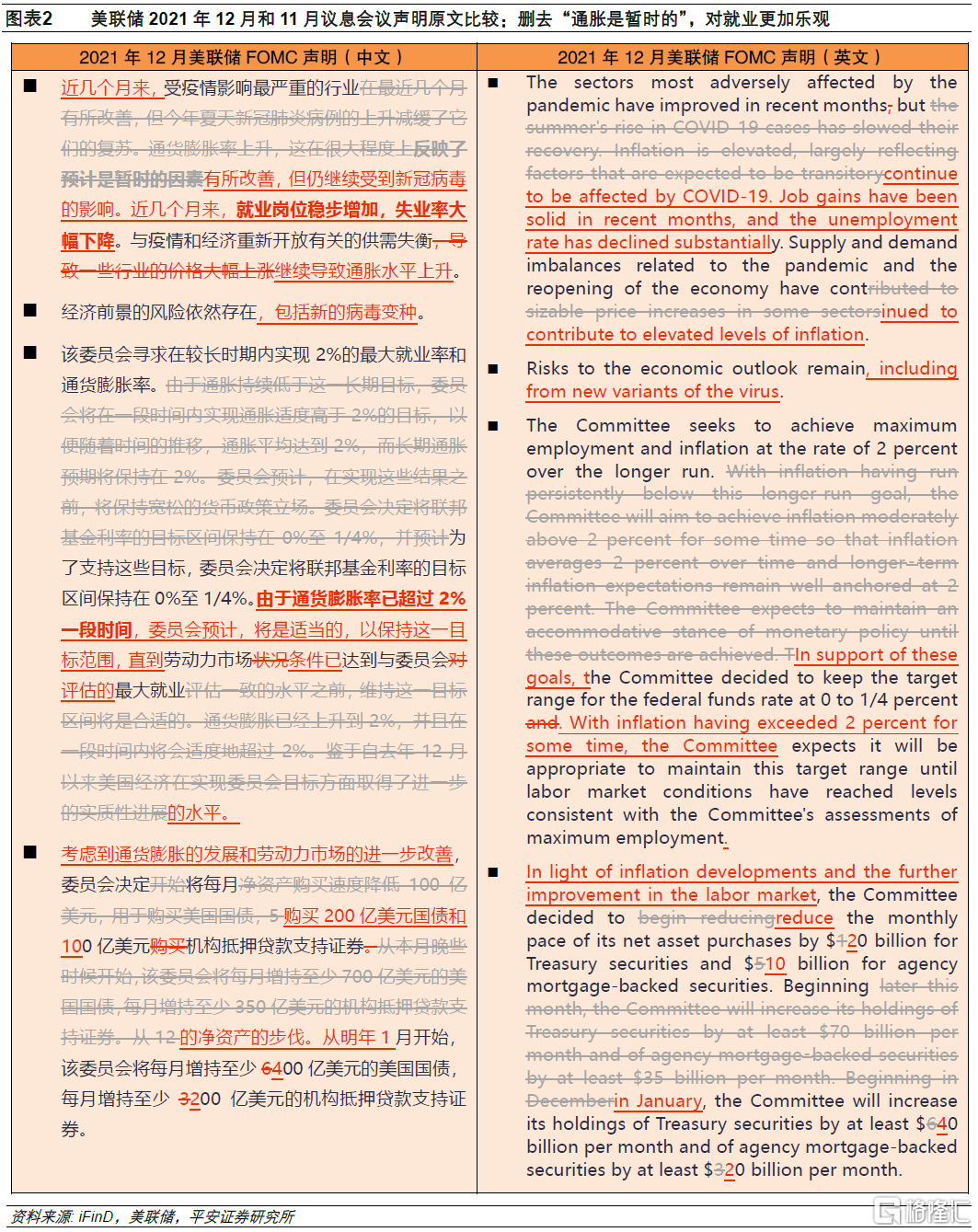

美联储12月议息会议声明中,删除“通胀是暂时的”,且表示通胀已经超过2%一段时间,同时强调了就业市场的进展,弱化变异病毒风险,为本次选择加快Taper描绘一个更加乐观的背景。

具体来看:1)关于通胀,美联储删去“暂时性”一词符合预期(鲍威尔11月30日已经“吹风”),但并未用新的形容词来描述通胀,只是轻描淡写地说“通胀持续被抬升”,并未进一步强调通胀形势超预期。不过,本次声明删去了有关通胀目标的详细描述,承认目前通胀已经超过2%一段时间,进一步确认平均通胀目标已经实现。2)关于疫情,虽然Omicron病毒已经出现,但声明中仅加了一句“包括新的变异病毒”(使经济风险客观存在)。这说明目前变异病毒的出现基本没有改变美联储紧缩节奏。3)关于就业,新增了“就业岗位稳步增加,失业率大幅下降”等乐观性描述。我们认为,美联储在加快紧缩决策时,客观需要传达对经济和就业的乐观态度,缓解市场对于“滞胀”的担忧,才能说服市场其决策并非一种“迫不得已”,而是一种“主动而为”。

3

经济预测:预计2022年美国经济和就业强劲、通胀可控

美联储12月发布的经济预测,与9月预测相比:

1)经济增长:进一步下修2021年美国实际GDP增速至5.5%(前值5.9%),相应上修2022年增速至4.0%(前值3.8%),认为美国长期(潜在)增长率仍维持1.8%,意味着2022年仍是美国经济“超常发挥”的一年。

2)就业:大幅下修2021年美国失业率至4.3%(前值4.8%),同步下修2022年失业率至3.5%(前值3.8%),但认为长期失业率为4.0%。我们认为,3.5%的失业率是本轮“最大就业”判定的重要参考。

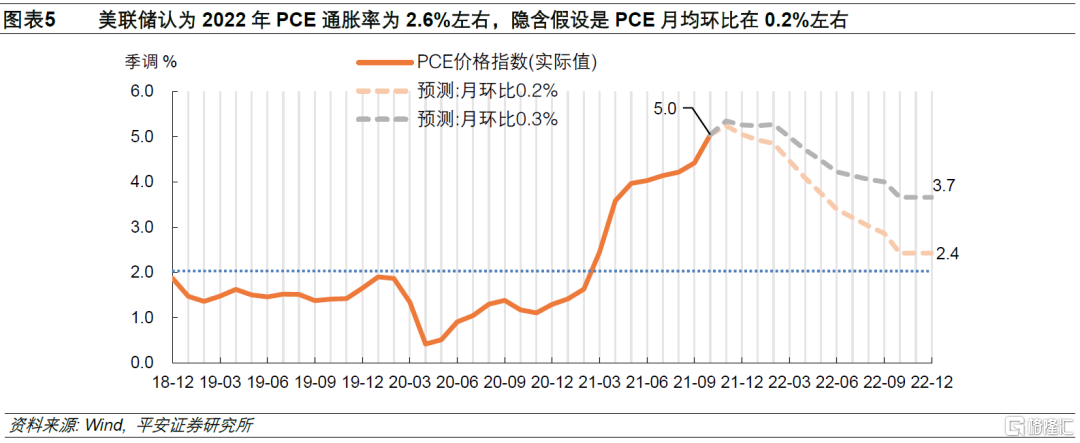

3)通胀:大幅上修2021年美国PCE和核心PCE通胀率至5.3%(前值4.2%)和4.4%(前值3.7%),上修2022年美国PCE和核心PCE通胀率分别至2.6%和2.7%。我们在报告《美联储“放鹰”,是福是祸》中预判,美联储对于2022年PCE同比预测或在2.4-2.8%,表达通胀的可控性。“2.6%”这一预测中位数,隐含的假设是2022年PCE月均环比在0.2%左右(2021年这一数字为0.45%,2019年为0.14%),说明美联储认为2022年美国通胀率会略高于疫情前。

12月点阵图显示,没有官员预计2022年不加息,仅有1位预计只加息1次,5位预计加息2次,10位预计加息3次,2位预计加息4次,即18位委员中有12位预计2022年至少加息3次。因此,2022年利率预测中值由0.3%上升至0.9%。

4

鲍威尔讲话:因就业恢复强劲,加息或很快到来

鲍威尔在声明发布半小时后发表讲话并接受采访。总的来说,本次记者们最关心的问题仍然是“最大就业”的判定,因其关系到何时加息。比起上次,本次鲍威尔在该问题的回答上明显更加积极,体现了其想引导加息预期的意愿。不过,由于美联储最终结束资产购买前,至少仍有两次FOMC会议(2022年1月和3月),本次美联储仍未充分讨论最大就业问题,但鲍威尔多次提到就业恢复迅速(rapid),暗示首次加息不会太远。我们预计首次加息时点可能在2022年5月。

具体来看:

1)关于“最大就业”:鲍威尔认为最大就业的定义是多维度的,包括失业率、工资、劳动参与等。但多次强调其个人认为,目前就业市场恢复速度很快(rapid)。有一位记者犀利提问,“您认为当首次加息后,就业市场还有进步空间吗?”这个问题旨在测试美联储是否是因惧怕通胀而加息(而非就业市场真正实现了“最大就业”)。鲍威尔巧妙回答:我认为是的,比如劳动参与率可能还会进一步提升(言下之意是,失业率等就业指标仍符合“最大就业”)。

2)关于Taper与加息的关系:首先,鲍威尔进一步确认加息肯定在Taper结束以后。其次,其认为Taper和加息之间的间隔不会太长,强调本轮美国经济复苏是非同寻常的(言下之意是,上一次Taper与加息之间间隔1年,但不具有参考意义。)

3)关于通胀:仍有不少记者关于通胀提问。一方面担心美国通胀是否会失控,另一方面,由于美联储对于2022年PCE的预测仍在一个可控范围内,有记者问2022年通胀回落的主要原因是否是美联储政策收紧。鲍威尔表示,通胀演绎确实有可能再超预期,但美联储的行动也会带来效果,旨在强调美联储有能力和工具管控通胀和通胀预期。

4)关于金融稳定:市场能否承受加息也是广受关注的问题。鲍威尔提到美联储使用了成熟的框架来测试,其框架主要包括资产、债务、资金、杠杆四个风险维度,并认为总体而言风险可控。主要风险点在于新冠疫情发展不确定、其对经济的冲击也有不确定性。此外,也提到对于网络风险(cyber risk)的关注。

美联储12月议息会议声明发布后,市场面对Taper加快反应较为中性:美股上涨,10y美债利率上行,美元小幅升值,黄金短暂跳水。而鲍威尔讲话后,市场反应积极:美股三大指数进一步拉升,纳指、标普500和道指分别收涨2.2%、1.6%和1.1%;10y美债最高升破1.48%,收于1.46%左右;美元指数由最高96.8上方回落至96.3附近;黄金最高升破1777美元/盎司。

5

美联储正在与市场“赛跑”

某种程度上,美联储正在与市场“赛跑”:一是,加息引导需要追赶市场预期,二是,紧缩节奏可能需要追赶其他发达经济体央行。

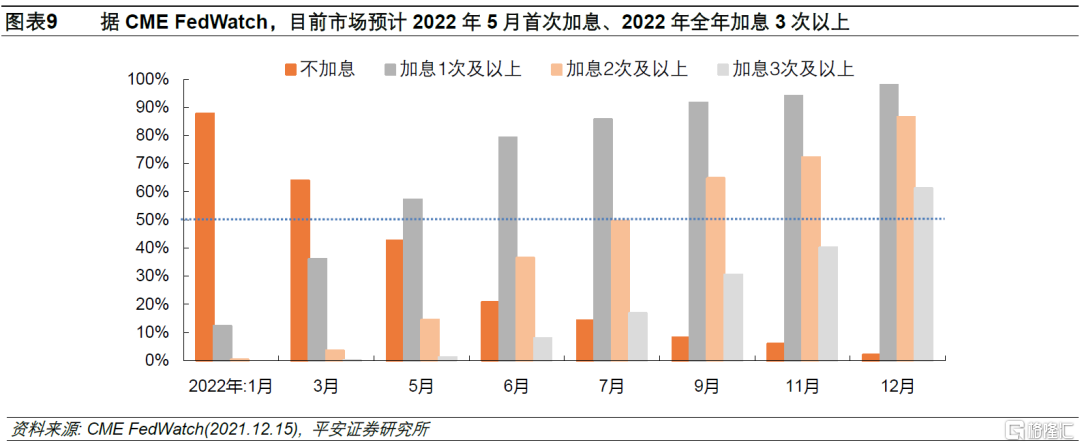

1)美联储加息引导落后于市场预期。由于2021年以来美联储对通胀形势出现严重误判,“通胀暂时论”基本已被实际通胀数据所证伪,市场正在押注美联储“亡羊补牢”(激进加息以遏制通胀)。Omicron变异病毒的出现,更进一步搅乱了市场预期。截至目前,美联储对于加息预期的引导仍然是有限的。在此背景下,市场表现得有些“内卷”——争先押注美联储比想象中更加鹰派。据CME FedWatch,截至2021年12月15日,市场认为美联储在2022年5月至少加息一次的概率达57.3%,认为2022年9月至少加息2次的概率达64.8%,认为2022年12月至少加息3次的概率达61.3%。换言之,目前市场预计2022年5月首次加息、2022年全年加息3次以上。本次美联储点阵图显示,美联储的加息步伐基本赶上了市场预期。

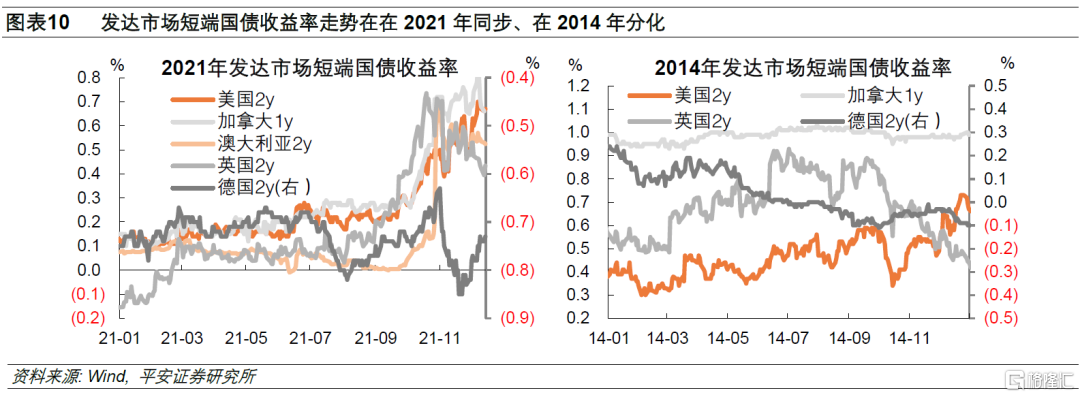

2)美联储紧缩节奏落后于其他发达经济体央行。与历史不同的是,本轮发达经济体的后疫情复苏之路是相对同步的,这意味着货币政策动向也有较强同步性。这体现在,2021年发达市场短端国债收益率走势高度同步,而在2014年(上一轮美联储Taper期间)其走势是分化的。因此,本轮美联储行动与其他发达经济体央行决策可能相互影响。尤其需注意,与大部分紧盯2%通胀目标的央行相比,美联储的“平均通胀目标制”框架对通胀给予更多容忍,使得本轮美联储紧缩节奏更慢。在此背景下,当其他央行采取更加鹰派的举措时,市场可能怀疑美联储的耐心,继而押注美联储在“同辈压力”下加快紧缩。

往后看,美联储将如何与市场博弈?我们认为,美联储一方面需要在与市场的赛跑中尽量缩短差距,另一方面需要减少“鹰派意外”对市场造成的波动。对于美联储而言,在接下来1-2个月内,应进一步加强预期引导,尤其明确Taper结束后何时加息,继而需要明确“最大就业”的定义。对市场而言,不要低估美联储加快紧缩步伐的决心,但也不必过忧其扰动。当市场可能跑得比美联储略快时,市场对于美联储加快紧缩有了一定心理准备,未来美联储即使加快紧缩,市场或也不会因“意外”而恐慌。2022年1季度及以后,随着美联储加息路线图逐渐明晰,市场波动有望缓和。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK