景业智能冲刺科创板IPO,聚焦特种机器人,客户集中度较高

source link: https://www.gelonghui.com/p/501125

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

根据上交所披露,杭州景业智能科技股份有限公司(以下简称“景业智能”)将于12月17日科创板首发上会,中信证券为保荐人。

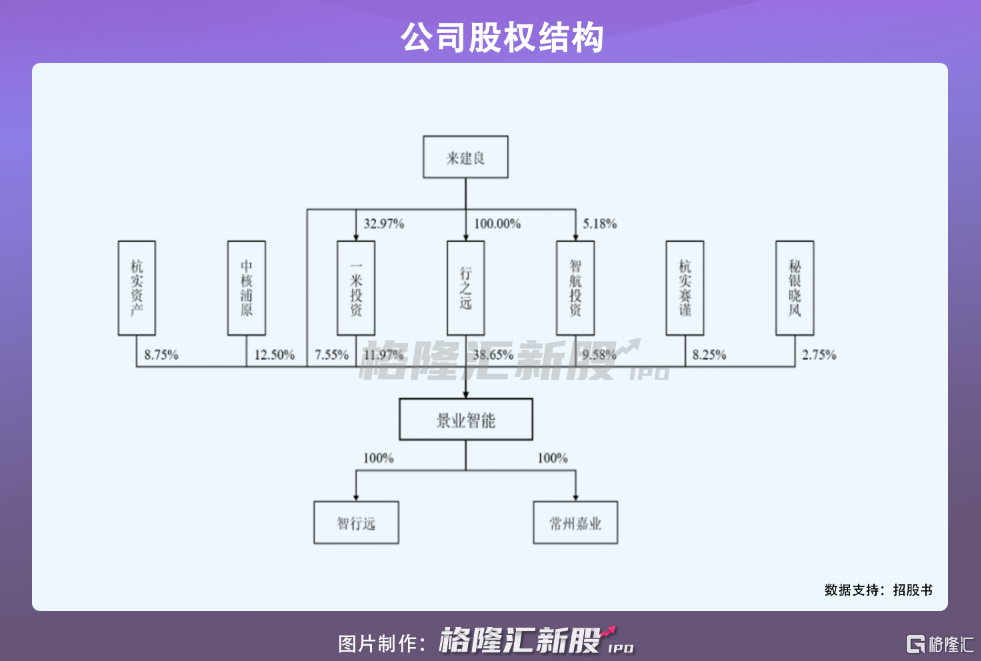

景业智能前身是景业有限,由来建良与何再兴在2015年共同出资设立。IPO前,来建良个人独资的行之远为公司控股股东,持股38.65%;来建良为实际控制人,直接持股7.55%,并通过行之远、智航投资间接持股48.23%,合计共控制景业智能55.78%的股份。

1

关联销售占比较高

景业智能主要从事特种机器人及智能装备的研发、生产及销售,主要产品包括核工业系列机器人、核工业智能装备、非核专用智能装备等。其中,核工业智能装备是公司主要产品和主要收入来源,营收占比43%以上。

自2013年至今,我国已经累计推出了十余项政策支持智能装备制造业,在政策红利以及供给侧结构性改革及产业升级的需求下,我国智能制造装备产业市场规模呈现快速增长趋势。市场规模从 2011 年的 0.42 万亿元上升至 2018 年的 1.8 万亿元,复合增长率高达 23.11%。

智能装备制造核心是机器人,公司专业生产的核功能机器人属于特种机器人行业,细化到特种机器人市场来看,得益于全国智能化产品推广不断深入,我国特种机器人市场规模也呈现稳步增长态势,从2016年的26.9亿元增加至2020年的66.5亿元,并预计到2023年将进一步增至185.2亿元。

2018年至2020年,景业智能实现营收分别为7984万元、1.01亿元、2.06亿元;净利润分别为1969万元、2669万元、5304万元,均呈现一定增长态势。

但是,与同行业可比公司相比,其营收、利润规模有一定差距。2020年,景业智能营收仅高于亿嘉和科技的1.01亿元,大幅低于法国Orano的36.84亿欧元;同年利润,除了沈阳新松机器人尚无实现盈利,景业智能利润高于该公司之外,景业智能利润低于其他同行业公司。

景业智能营收、利润相对偏小,主要原因是其目前的产品较多集中在核工业领域,范围较为集中,而同行业其他公司下游应用领域覆盖工业、电力系统设备、锂电池设备等多个领域,范围拓展较广。

值得注意的是,因公司主要产品集中核工业领域,其前五大客户集中度较高,2018年至2021年上半年,其销售收入占营收比例分别为99.63%、99.84%、99.16%和 99.58%。

令人关注的是,2018年至2020年这三年期间,其第一大客户中核集团下属单位销售收入占营收比例保持为45%以上,且还是景业智能关联方。中核集团下属单位的控股股东是中核集团,中核集团是公司股东中核浦原的控股股东,中核浦原直接持有公司12.5%的股份。由此可见,景业智能对关联方销售占比较高。公司表示这主要系中核集团在核工业领域处于主体地位。

此外,中核集团的战略合作伙伴航天科技集团单位一,同样也是景业智能的主要客户,因其业务规模扩大加大向景业智能采购量,在2021年贡献销售收入占营收比重超过56%,新进成为公司第一大客户,景业智能营收对该客户形成一定的依赖。

由于公司产品生产对技术要求性较高,未来如果景业智能研发的产品不能满足上述主要客户需求,导致客户采购规模减少,景业智能营收将出现波动。

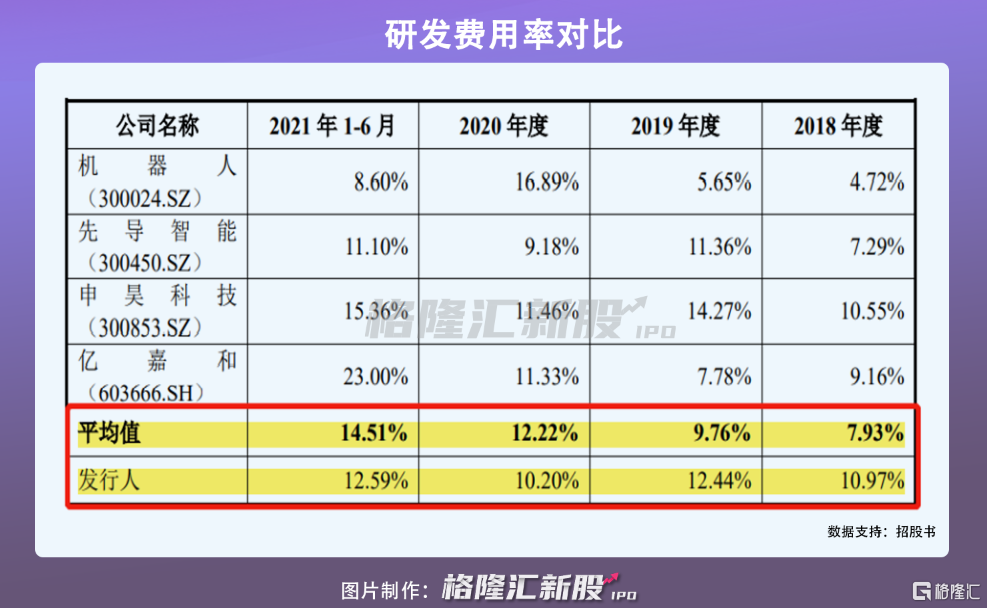

报告期内, 景业智能加大研发费用投入,从2018年的876万元波动上涨至2021年上半年的1167万元。但因其销售规模增加,其研发费用率自2020年开始低于同行业平均值,2020年和2021年上半年分别为10.20%、12.59%,同期同行均值分别为12.22%、14.51%。

不过,长远来看,随着红海竞争显现,未来若景业智能想要其核心产品维持一定市场竞争力,其还是需要注意销售规模和研发投入规模协调增长才行。

2

资产负债率高于同行

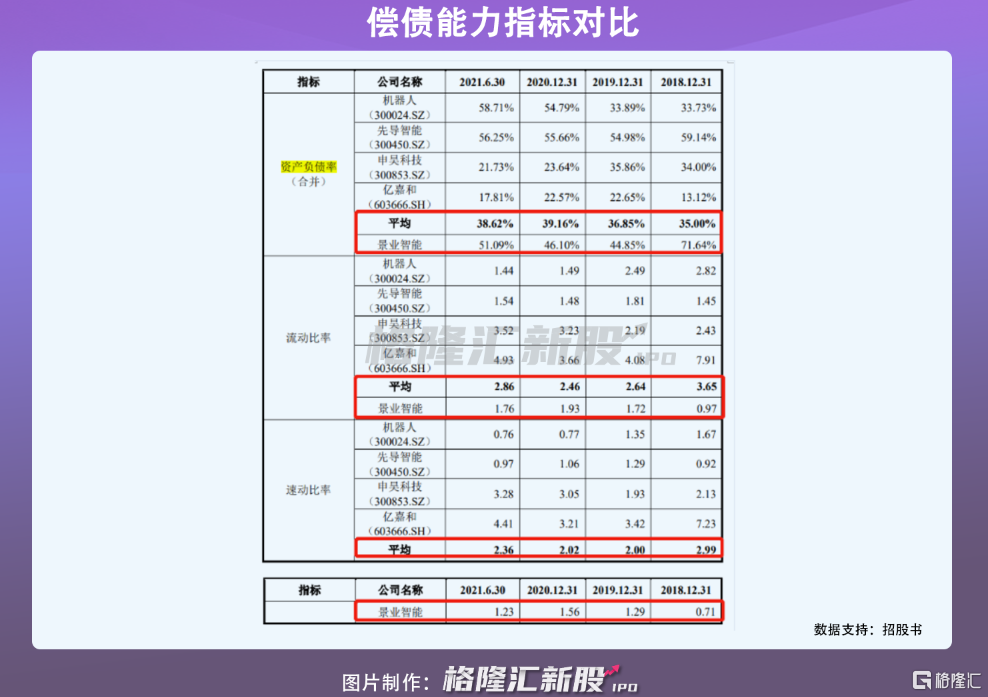

报告期内,公司资产负债率分别为71.64%、44.85%、46.10%和 51.09%,保持较高水平,而反观同行业平均值不超过40%,景业智能资产负债率高于同行。细致来看,公司2019年资产负债率大幅下降,主要系当年增加股权融资,使得资产规模增加。随后,其2020年资产负债率开始走高,则是与业务规模扩大有关。

从偿债指标来看,报告期内,虽然其流动比率在波动上升,从2018年的不足1倍,增加至2021上半年的1.76倍,但是2021年上半年同行业平均值为2.86倍,公司流动比率低于同行;与此同时,速动比率上,虽然公司与同行业平均值的差距在缩小,但是其仍处于同行业较低水平,2018年至2021年上半年,公司分别为0.71、1.29、1.56、1.23、同行业均值分别为2.99、2.00、2.02、2.36 ,综合来看,景业智能偿债能力弱于同行。

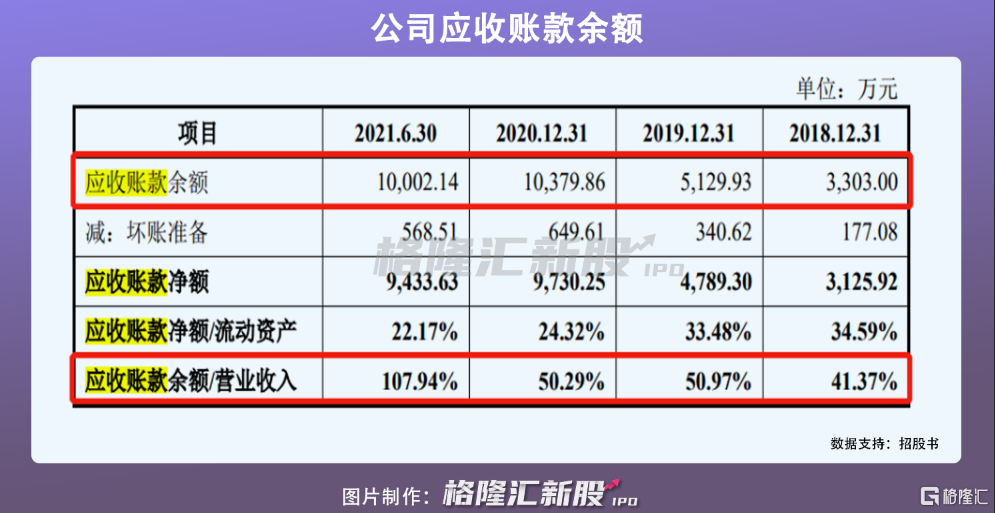

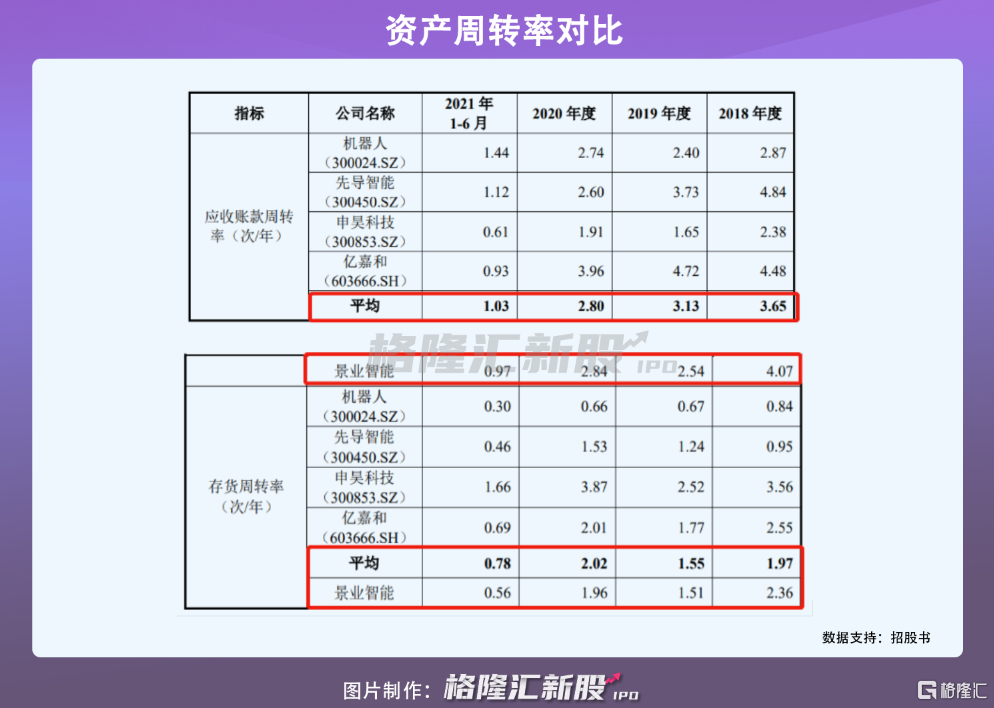

同时,因公司营业收入增长和采取分阶段付款的结算方式,景业智能应收账款余额相应增加,报告期各期末,分别为3303万元、5130万元、1.04亿元、1亿元,占当期营收的比例分别为 41.37%、50.97%、50.29%、107.94%,占比较高。

从应收账款周转率来看,其呈现波动下滑趋势,从2018年的4.07降至2021年上半年的0.97;同期存货周转率也从2.36降至0.56,且二者比率均低于行业均值,景业智能现金流量承压。

由于公司下游客户主要系中央企业下属单位,其付款审批流程较长,且公司未与其约定信用期,仅留存 10%左右的尾款作为质保金,未来若应收账款不能及时收回,景业智能资金周转或乏力,从而对业务生产经营产生不利影响。

3

小结

得益于国家产业政策扶持,智能制造行业发展前景向好,在此背景下,景业智能业务发展或将进入新阶段。但是,因其关联方销售占比较高,资产负债率高于同行,资产周转率下滑等,公司未来发展面临一定考验。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK