智信精密拟登陆创业板,2020年营收近4亿元,依赖苹果产业链

source link: https://www.gelonghui.com/p/501126

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

智信精密拟登陆创业板,2020年营收近4亿元,依赖苹果产业链

原创 6小时前

5,355综合毛利率逐年下降

近日,深圳市智信精密仪器股份有限公司(以下简称“智信精密”)申请创业板IPO获受理,保荐机构为华泰联合证券。

智信精密以机器视觉及工业软件开发为核心,主要从事自动化设备、自动化线体及夹治具产品的研发、设计、生产、销售和相关技术服务,并为客户实现生产智能化提供软硬件一体化系统解决方案。旗下产品和服务主要应用于消费电子行业,同时积极向新能源和医疗等领域拓展。目前公司已进入全球领先的消费电子品牌供应链,与多家国内外知名企业形成了合作关系,包果公司、铠胜控股、立讯精密、富士康、伟创力、捷普集团、宁德新能源、赛尔康等。

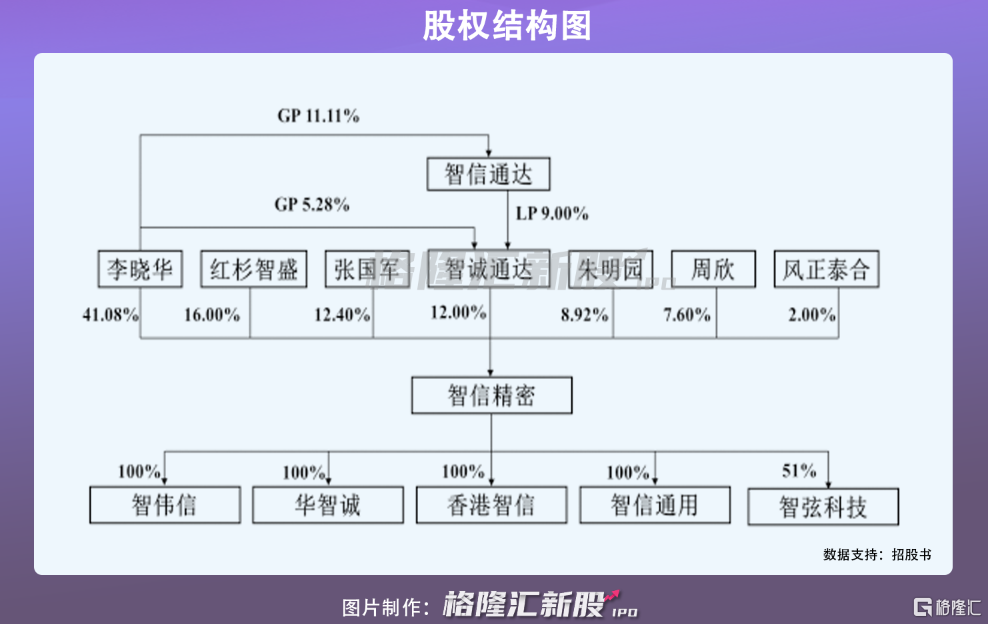

根据招股书,公司实际控制人为李晓华。李晓华直接持有公司41.08%股权,通过担任智诚通达普通合伙人间接控制智信精密 12.00%股权,合计控制智信精密 53.08%股权。

本次IPO拟募集资金4.01亿元,主要将用于自动化设备及配套建设项目、研发中心建设项目、信息化系统升级建设项目和补充流动资金。

1

综合毛利率逐年下降

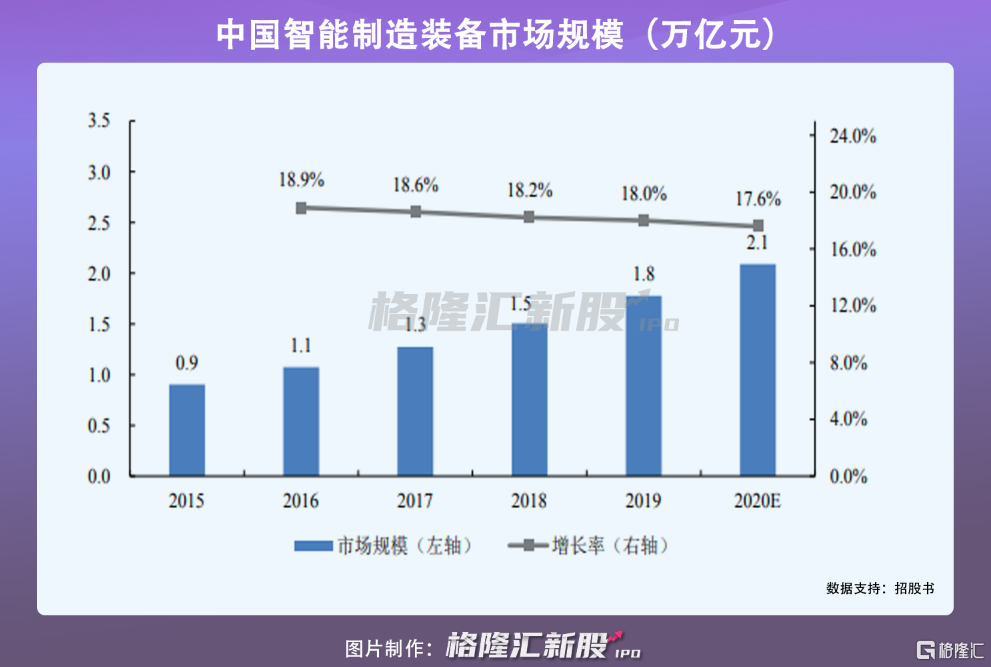

在我国人口红利逐步消失、产业结构优化升级、国家政策大力扶持等因素影响下,我国制造业智能化水平将持续提升,智能制造装备行业未来发展前景广阔。

尤其是随着“中国制造 2025”战略的提出,制造装备智能化和自动化成为目前制造业发展的主要方向,未来将全面迎来发展的机遇。公开数据显示,2020年我国智能制造装备行业市场规模超过2万亿元,2015年至2020年市场规模增长率约 18%。

报告期内,智信精密实现营收2.26亿元、2.44亿元、3.99亿元、1.43亿元,归属于母公司所有者的净利润为4186.17万元、4790.30万元、8181.69万元、875.71万元,增势较为稳定。

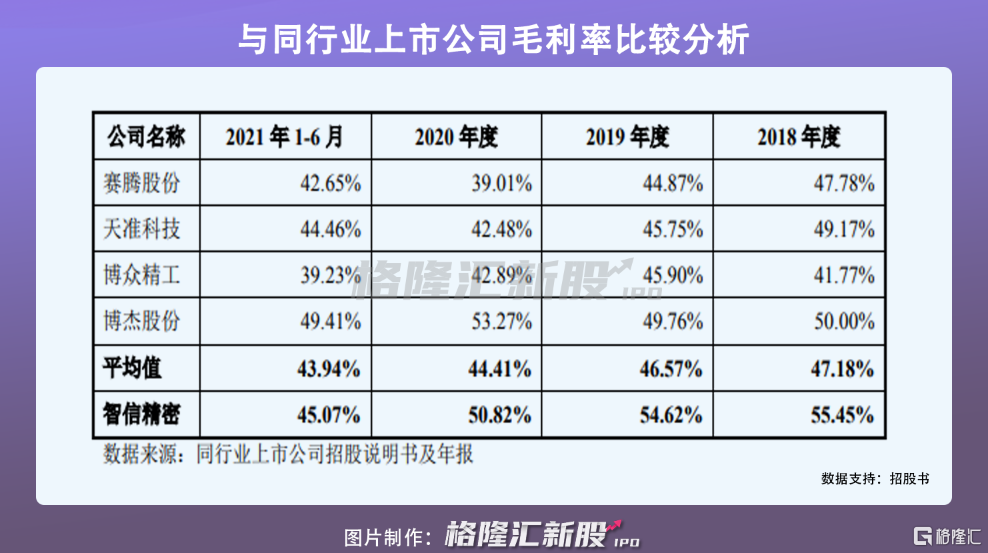

不过,公司综合毛利率分别为55.45%、54.62%、50.82%、45.07%,保持在较高水平,但呈下降趋势。

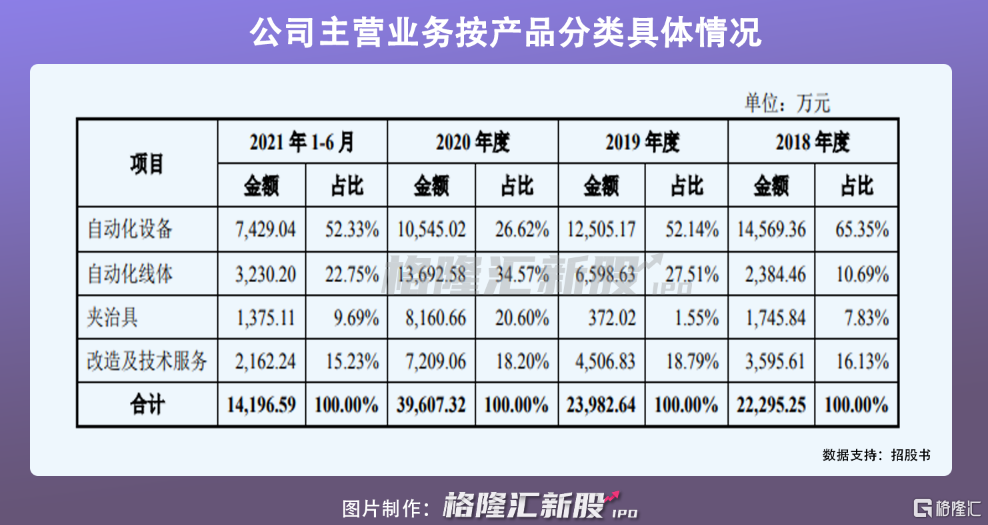

从产品来看,报告期内,自动化设备(包括精密检测设备和精密组装设备)、自动化线体和夹治具是公司的主导产品。其中,自动化设备系公司传统优势且较为成熟的产品,最近三年收入规模和占比均呈下降趋势,主要是因为自动化设备单机技术日趋成熟,市场竞争加剧所致。

另一方面,公司依托于单机设备的技术优势和客户积累,致力于向自动化线体延伸,先后开发了手机全自动智能分类包装线、显示模组全自动组装线等金额较大的产品订单。最近三年,自动化线体收入占比由 10.69%增长到 34.57%,收入复合增长率为 139.63%。

整体来看,报告期各期,公司产品应用于消费电子行业的销售收入占同期营业收入的比例均超过 90%,是公司收入的主要部分。

如果未来消费电子行业景气度下降,压缩资本支出,该领域自动化设备需求的增速及渗透率也会随之下降,或会对公司持续经营产生不利影响。

同时,公司所在的行业具有产品迭代快、客户需求变化快等特点,需通过不断加强对各种新技术、新工艺、新产品的研究开发,才能紧跟行业发展趋势,适应不断变化的市场需求。

报告期内,智信精密研发支出分别为 2938.88万元、2963.18万元、3480.02万元、2321.03万元,占营业收入的比例分别为 13.02%、12.13%、8.71%、16.22%。一旦公司不能及时掌握新技术并开发出具有市场竞争力的新产品,将面临技术迭代风险,进一步对公司业绩产生不利影响。

2

过于依赖苹果产业链

值得注意的是,报告期内,智信精密的前五大客户(含同一控制下企业)销售收入占营业收入的比例分别为 90.27%、68.81%、90.36%和 90.95%,客户集中度较高,使得公司的生产经营客观上对大客户存在一定依赖。

具体来看,公司产品主要应用于苹果产业链,主要客户较为稳定,大部分为苹果公司及苹果公司各大 EMS 厂商客户的业务。

其中 ,报告期内,公司向苹果公司销售收入占当期营业收入的比例分别为 60.78%、21.79%、37.68%、41.54%,向苹果公司及其 EMS 厂商的合计销售收入占当期营业收入的比例均超过 90%,存在对苹果产业链依赖的风险。

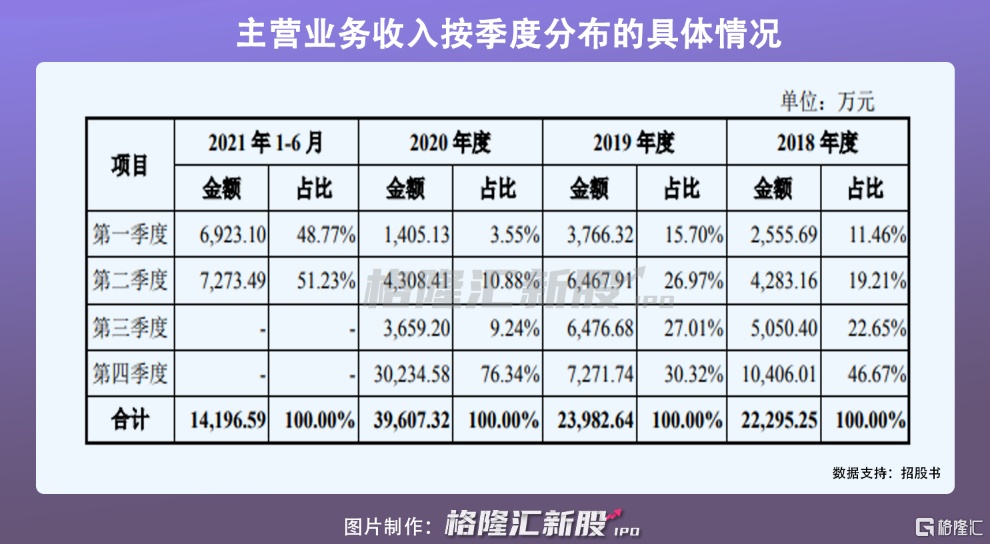

此外,公司对终端客户的订单及产品销售,受每年新款产品的发布周期影响,具有一定的季节周期性。从终端客户不同产品种类来看,智能手机的发布时间较为确定和集中,大多在 9、10月份,而平板和电脑等其他产品的发布时间较为分散,上下半年均有新品发布。

报告期内,智信精密的收入确认主要集中在下半年,2020年第四季度主营业务收入占比为 76.34%,具有季节波动性。

3

结语

在国家政策的支持下,叠加市场需求旺盛,智能制造装备行业发展表现积极。不过,智信精密在生产规模、技术实力、产品种类等方面与国际厂商仍存在差距,公司的整体实力仍有待提高。

若是本次募投项目的顺利实施,将利于公司资金实力得到显著改善,带动生产能力、研发实力的提升,从而提升其综合竞争力。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK