储能战场,锂电系与光伏系是竞争还是合作?

source link: https://www.gelonghui.com/p/501110

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

储能战场,锂电系与光伏系是竞争还是合作?

8小时前

4,992这是一个事关光伏及锂电企业战略决策的重要话题。

近日,阿特斯与宁德时代签署战略合作协议,双方将在储能业务上展开合作。实际上,去年9月比亚迪就战略投资阿特斯,而储能正是双方重要的合作点。

光伏与锂电企业在储能业务上战略合作,并不陌生。2019年5月,天合光能与鹏辉能源成立合资公司。今年6月,林洋能源与亿纬锂能公告成立合资公司。今年8月,晶科能源与宁德时代签署战略合作协议,共同推进储能业务。

处于爆发初期的储能业务,尤其是市场潜力巨大的光伏侧储能,无论2B大型储能,还是2C家庭储能,光伏与锂电巨头纷纷进场,作为共同玩家,既是竞争对手,又是合作伙伴。

如何看待这样的竞争与合作?这是一个事关光伏及锂电企业战略决策的重要话题,同时也是研判储能行业未来发展方向的一个关键点。

01

产业链关系

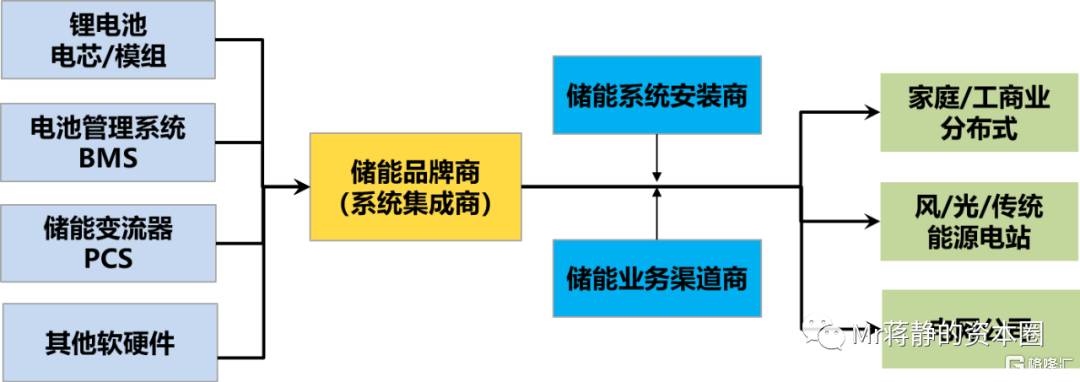

首先要准确认识锂电、光伏与储能(这里仅指电化学储能)之间的产业链关系。

关于储能业务,本公众号曾做系列介绍和分析,重点参考2020年10月17日《储能行业:接近燃爆的临界点》和2021年1月7日《储能的江湖》,这里借用其中一张图。

储能作为品牌类系统集成业务,是一个独立业态,锂电企业是其重要的上游供应商,光伏企业则是细分市场光伏侧储能的一个重要渠道商。两者在介入储能业务时,都具有得天独厚的优势。

以宁德时代为例,其作为锂电企业的角色时,向下游储能企业提供标准化电池组或者定制化储能系统,是一个产品提供商的角色,但作为一个储能企业时则向下游投资商或开发商交付储能系统,是一个面向终端用户的品牌商角色。

储能既然是一个独立的业态,需要具备独立的产品力(主要是电气系统集成能力)、品牌、渠道、融资、建设、运营和售后服务等能力或资源,这些能力要素及资源禀赋具有很强独特性,并不同于锂电及光伏业务。

换言之,不是任何一家锂电企业或者光伏企业,都具备直接开展储能业务的能力。

02

短期合作为主

锂电企业是储能业务的上游,且是储能系统的核心供应商。锂电企业掌握着重要的电芯资源及系统集成能力,在储能系统交付方面具有独一无二的优势。

但是,储能只是锂电企业下游应用场景之一,与另一应用场景电动汽车类似。锂电企业向下游延伸,需要构建很强的市场能力,尤其是2C业务,对品牌、渠道和售后服务的要求较高,难度跟锂电企业造车相似。

对光伏企业而言,尤其是面向终端市场的组件和逆变器企业,在光伏侧储能方面,具有先天的品牌和渠道优势,包括2B的大型储能和2C的家庭储能。属于在相同的市场,横向嫁接相关的产品。

由此可见,锂电企业掌握上游产品资源,如果介入储能,属于纵向延伸,需要构建市场能力;光伏企业掌握下游市场资源,如果介入储能,属于横向拓展,需要构建产品能力。

在储能业务萌芽初期,无论锂电企业,还是光伏企业,都还不具备储能产业链完整的核心竞争力。

锂电企业在下游品牌和渠道上还不成熟,目前还需要借助外力,因此不难理解宁德时代与晶科、阿特斯寻求战略合作。

光伏企业对锂电池及系统集成还不熟悉,这是一个不同于光伏电池的产品及系统,同时从供应链稳定性角度也需要寻求与锂电企业的战略合作,因此不难理解阿特斯、天合、晶科等光伏巨头与锂电企业进行战略合作。

可见,目前锂电和光伏企业均处于储能业务竞争力构建初期,在光伏侧储能业务上恰好资源和优势互补。双方短期注定是合作大于竞争,甚至合作是双方的唯一选项,单打独斗难有成效。

03

长期的分化与竞争

既然锂电与光伏企业的合作,是因为双方储能业务能力和资源构建尚不成熟的一个必然结果。那么,随着双方尤其是头部企业业务规模的壮大和业务能力的成熟,寻求产业链资源和能力的独立性,不断拓展能力及资源边界,将是必然。

寻求产业链独立自主,对于锂电企业和光伏企业而言,都不陌生,甚至刻骨铭心。

近年,宁德时代在锂电产业链上构建了庞大的“朋友圈”,同时在储能业务上也寻求独立发展。2021年上半年,宁德时代储能业务实现收入46.93亿元,同比增长727%。可见,宁德时代储能业务上,绝不是简单供应锂电池这么简单,而是面向终端市场开展储能业务的战略定位,作为锂电系储能的典型代表,与光伏系储能已经是直接的竞争对手。

对于光伏企业而言,产业链保障更有体会,今年上游硅料环节对下游电池及组件环节的巨大冲击,让光伏巨头们纷纷下定决心产业链一体化运作。

光伏系储能企业,尤其头部企业,逐渐介入上游锂电池,保障锂电池供应链稳定性,将是迟早的事情,无非是介入方式,可能是先合资再自主,也可能是先小后大。

储能作为品牌类系统集成业务,最核心的竞争力是市场资源,因此具备市场资源的企业更容易胜出。在光伏侧储能市场,光伏系相对锂电系更有优势。

储能行业未来的产业生态,预计将与光伏(组件)行业的产业生态相似,两者都属于品牌类系统集成业务,产业链上游和下游市场都具有高度相似性,首先是产品、品牌及渠道为核心的市场为王,其次是上游一体化保障供应链稳定。

储能行业预计也会像光伏组件行业一样,集中度不断提高,最终形成少数综合性巨头和细分市场龙头,也只有这些头部企业才具备产业链一体化的能力,毕竟锂电池属于技术密集型和资本密集型。

储能行业尚处于发展初期,无论光伏系还是锂电系,都还不具备完善的业务能力和产业链资源,两者在庞大的光伏侧储能市场恰好先天互补,短期合作大于竞争。

随着储能行业的不断发展,头部企业业务能力和资源不断成熟,在行业集中度不断提高的过程中也将逐渐分化,业务独立性也会越来越强,并最终竞争大于合作。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK