国金证券:平淡的总量,凸显的结构

source link: https://www.gelonghui.com/p/501111

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

国金证券:平淡的总量,凸显的结构

8小时前

4,241眼下正处于转型阶段第三轮经济下台阶,经济存在阶段性超调的压力,随后回归“新稳态”下的合意区间。

事件:

11 月,规模以上工业增加值同比 3.8%、前值 3.5%,城镇固定资产投资累计同比5.2%、前值 6.1%,社会消费品零售总额当月同比 3.9%、前值 4.9%。

点评:

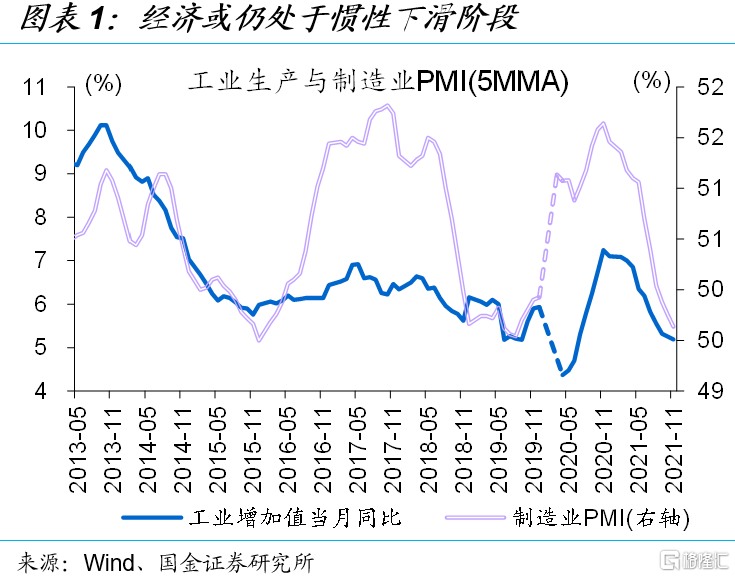

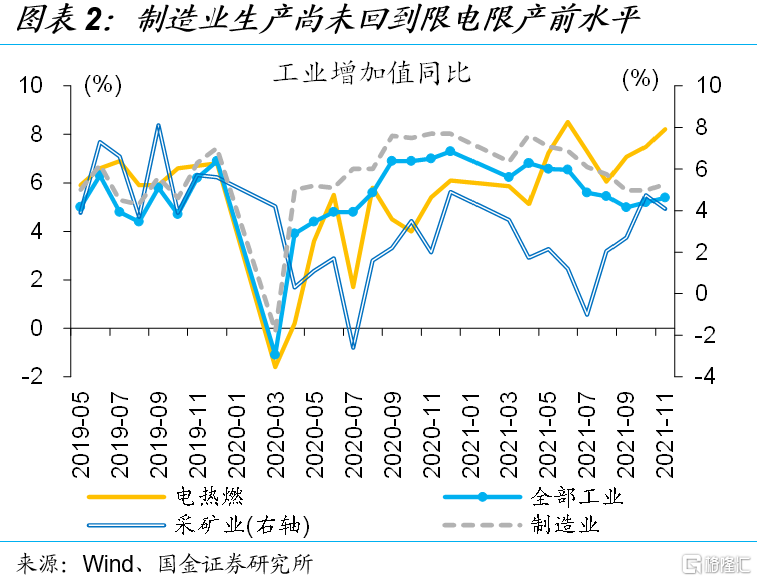

工业生产回升,并非指向经济见底,总量经济最差的阶段可能还没有看到

工业生产小幅回升,主要缘于限电限产干扰减弱和能源供应的增长,制造业生产总体偏弱。11月,工业增加值同比3.8%、略高于市场预期的3.7%,两年复合5.4%、高于上月的5.2%,连续2个月小幅回升。其中,采矿业和电热燃的工业增加值两年复合增速分别为4.1%和8.2%,均较限电限产加强前的8月,提升超2个百分点,而制造业工业增加值两年复合增速为5.3%、仍低于8月的5.7%。

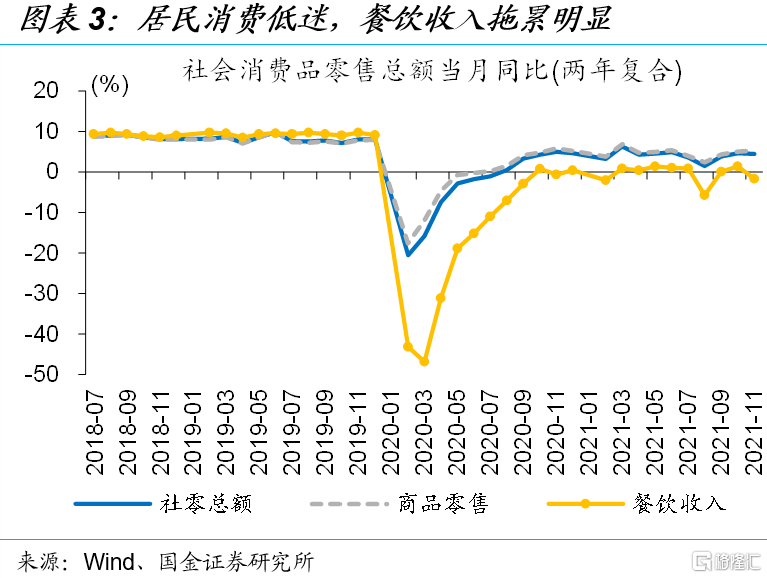

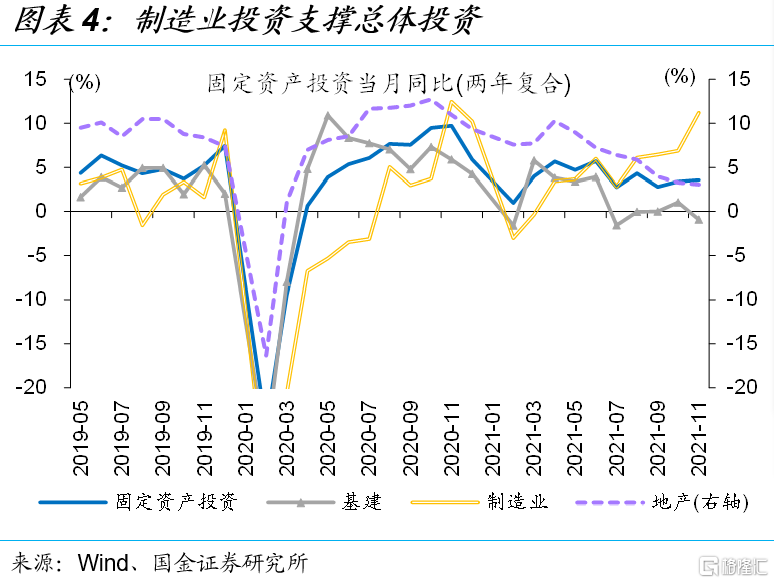

内需分化、外需韧性下,需求收缩对经济拖累最大的阶段可能还没有出现。需求端来看,11月呈现消费弱、投资分化、出口强的特点,其中,疫情反复下,餐饮收入两年复合下降1.7%,拖累社零回落;制造业投资支持下,固定资产投资两年复合当月增速回升0.2个百分点至3.6%,而地产和基建投资均回落。地产调控微调下,房企报表和居民行为修复尚需时日,地产投资和销售仍在惯性下滑中。

结构亮点突出、中游制造表现“亮眼”,问题也很突出、结构性就业压力较大

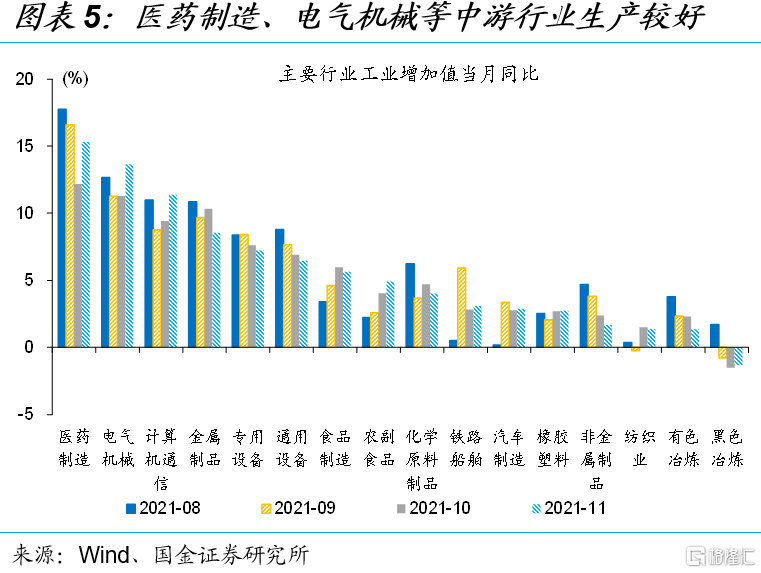

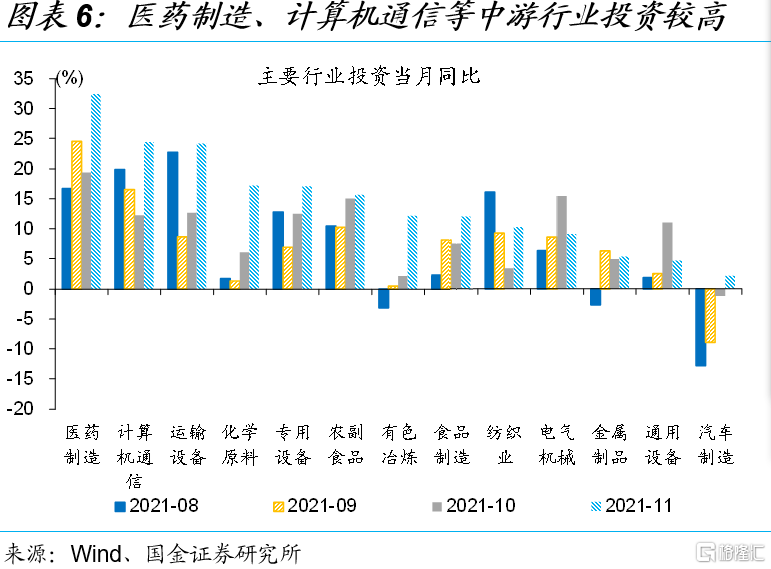

无论生产还是投资端,中游制造业表现均较为“亮眼”,尤其是计算机通信等行业。生产端,11月分行业工业生产两年复合增速,医药制造业、电气机械、计算机通信等行业回升明显,或与限电限产干扰消退、出口拉动等有关,下游农副食品维持高位;而上游金属制品、有色冶炼、非金属制品、化学原料等明显回落。投资端,医药制造、计算机通信、运输设备、专用设备等均保持较高投资增长。

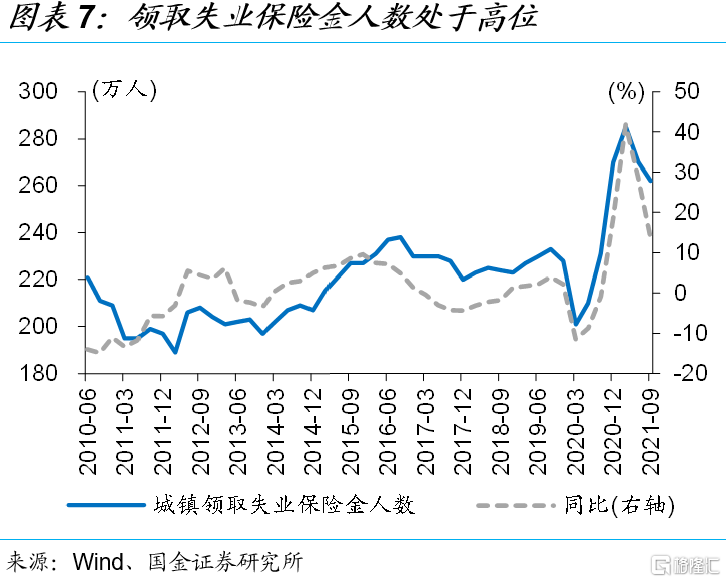

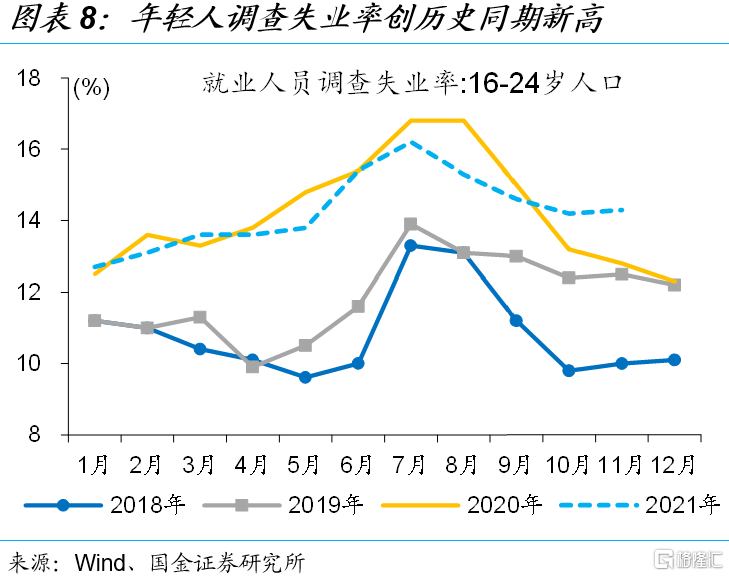

服务业和中小微企业承压下,结构性就业问题突出,就业压力上升的潜在风险或不容忽视。疫情反复等,对微观个体的“伤害”程度,远大于总量指标的回落。部分服务业、中小微企业面临生存困境,真实的就业压力可能比失业率反映的要大,3季度领取失业保险人数居高不下;结构性就业问题凸显,11月16-24岁就业人员调查失业率14.3%、创同期新高,3季度农民工外出务工同比降幅扩大。

稳字当头下,政策托底加码正在蓄力中,主要抓手或由传统引擎转向新动能

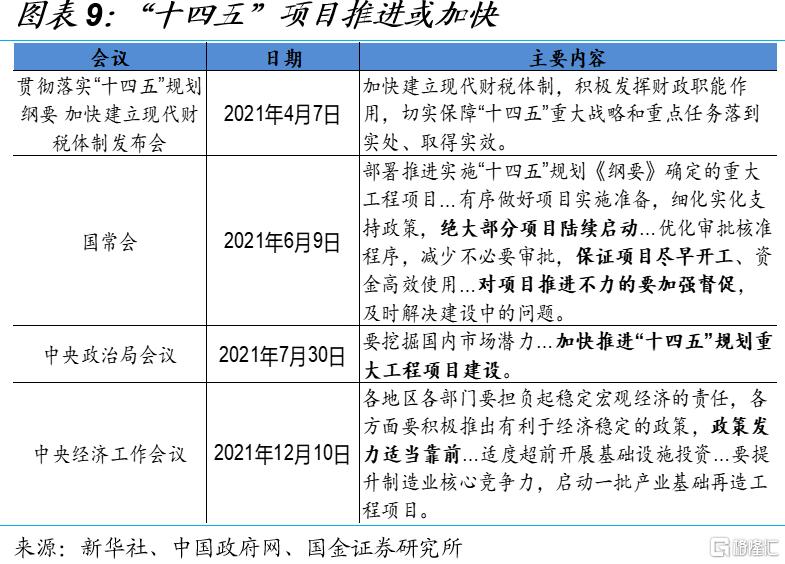

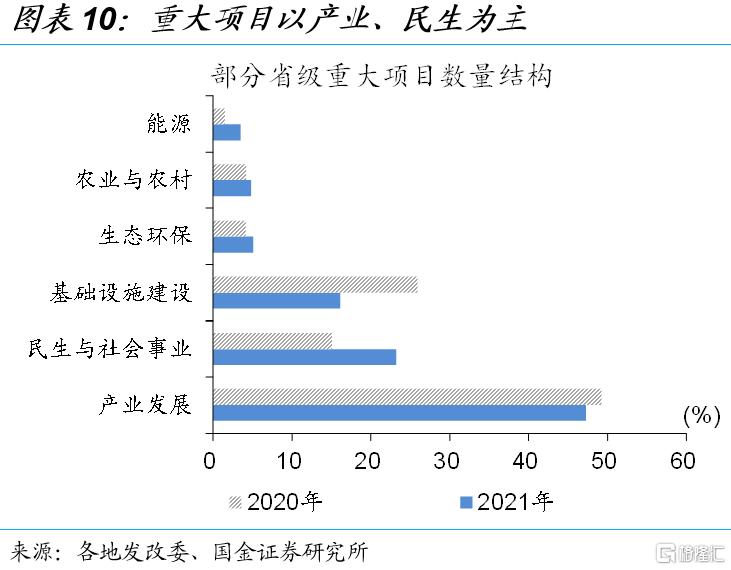

结构性问题突出、有效需求不足下,政策托底更加注重精准有效,加大“三保”投入、稳定社会大局的同时,加快经济“动能切换”。地产、基建等传统引擎作为稳增长工具的作用弱化,主要抓手或出现在以下链条:1、“十四五”期间基建重大项目的加快推进或提前启动;2、“双循环”背景下,补链强链相关产业突围项目;3、共同富裕背景下的“促消费”政策,缩小贫富差距、促进消费升级。

重申观点:眼下正处于转型阶段第三轮经济下台阶,经济存在阶段性超调的压力,随后回归“新稳态”下的合意区间。新一轮经济换挡,政策寻找“新稳态”的过程,映射经济增长“动能转换”的加快。眼下至2022年,宏观形势与信用环境或类似2018年底至2019年的状态,货币流动性环境或类似2015年至2016年的状态。“资产荒”的情形仍将延续,债牛基础牢固、股市结构深化。

风险提示:

全球和国内疫情反复、债务风险暴露。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK