11月大宗商品数据点评:供给担忧趋弱,需求预期改善

source link: https://www.gelonghui.com/p/501109

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

11月大宗商品数据点评:供给担忧趋弱,需求预期改善

8小时前

3,901场情绪可能维持边际改善。

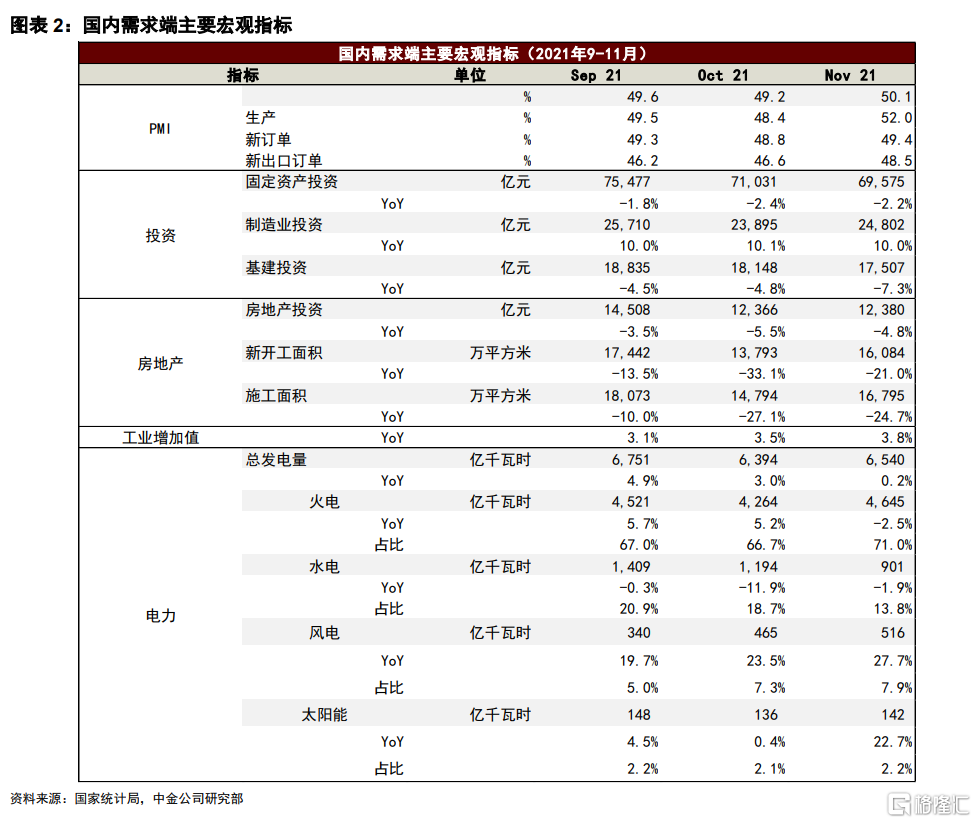

近期大宗商品市场情绪边际改善,海外受omicron毒株的影响可能较小,早期数据显示该毒株的治病症状可能较轻,而国内中央经济工作会议与12月政治局会议释放积极信号,定调稳增长。从11月份的国内数据来看,在前期积极的保供稳价政策下,上游复产,明显缓解对下游生产的冲击,我们认为市场情绪可能维持边际改善。从宏观数据指标来看,工业增加值同比增速较上月增加0.3个百分点至3.8%,PMI生产指数也回升至50.1。

能源:供应改善下,基本面短缺持续缓解

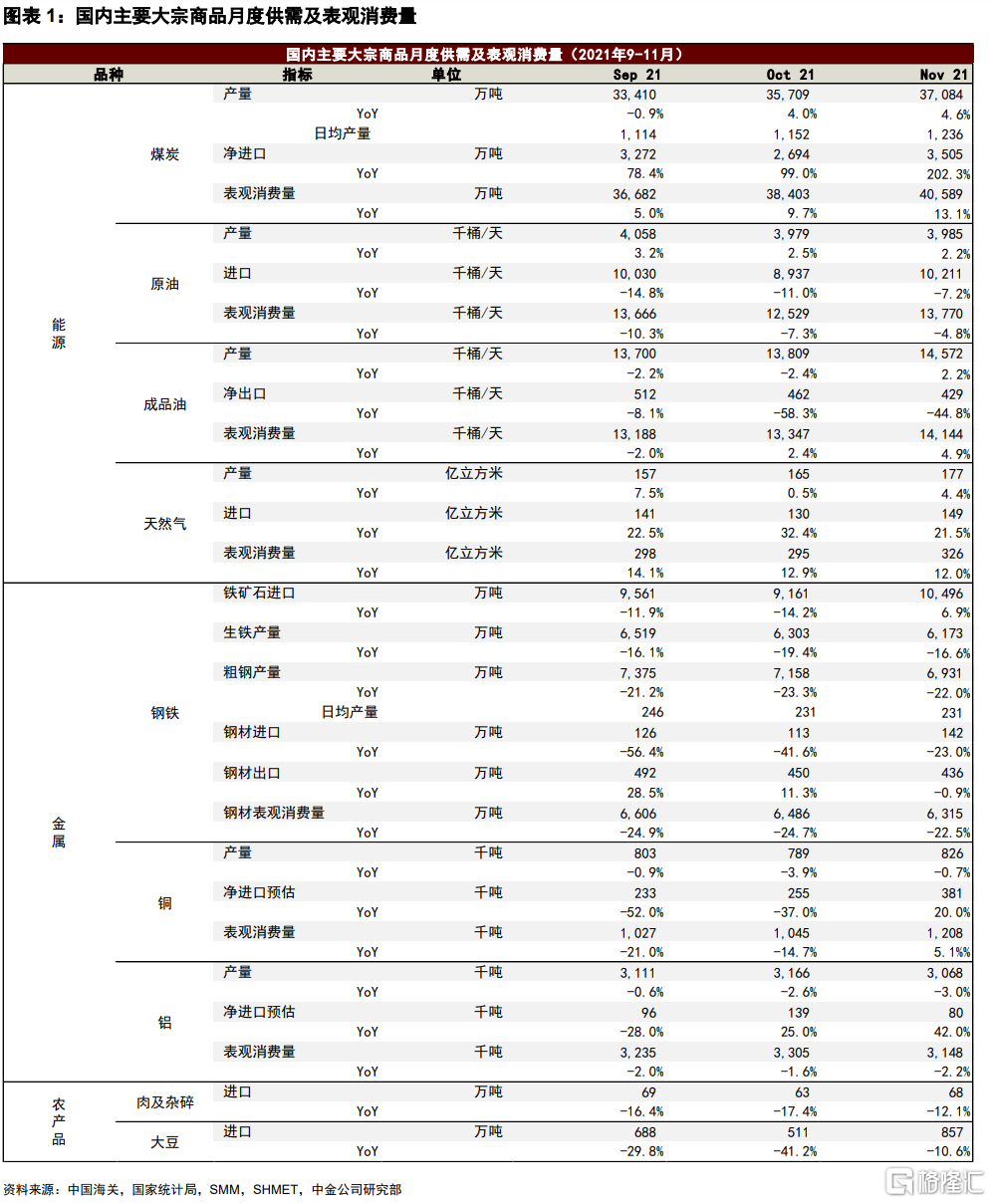

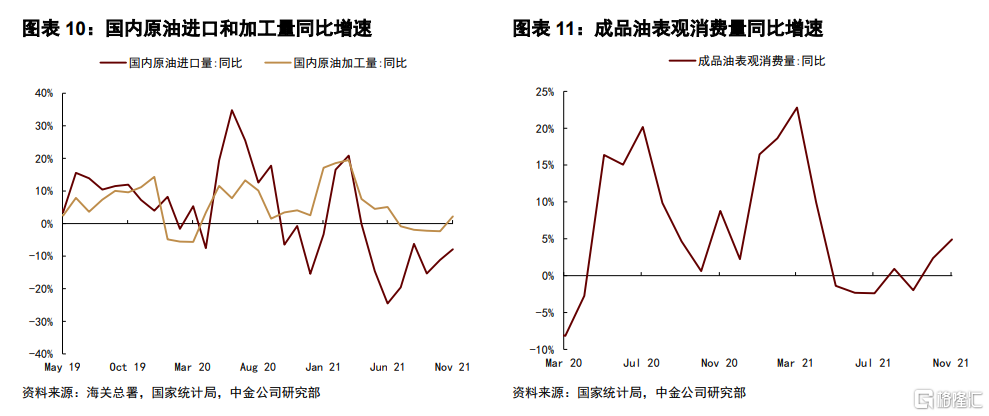

生产活动回暖支撑原油需求提升。11月我国原油进口结束了8月以来的减量趋势,净进口原油1,021万桶/天,较上月增加127万桶/天,环比提升14.2%。生产活动回暖下的原油需求改善是进口加量的核心支撑,11月我国工业增加值为3.8%,环比增加0.3个百分点,PMI同样回到荣枯线上方,11月PMI为50.1,其中生产分项更是达到了52。在此背景下,11月我国原油加工量环比增加5.5%至1,457万桶/天,原油表观消费环比提升9.9%至1,377万桶/天。

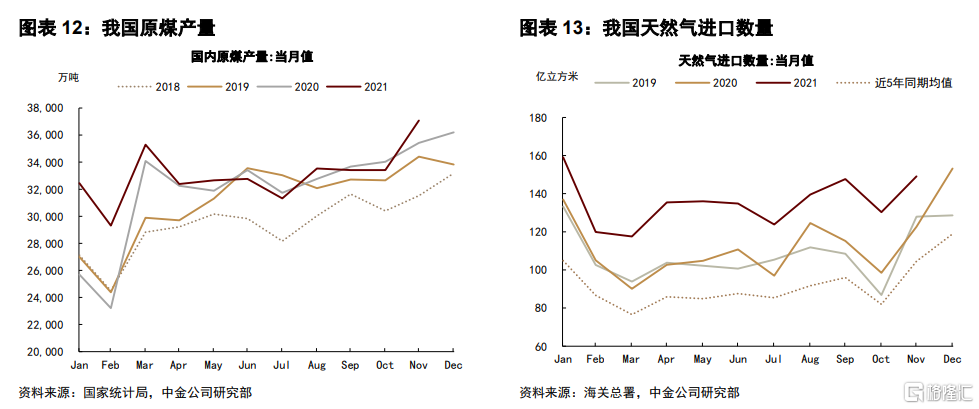

取暖旺季到来,海外气进口延续强劲。随着取暖季到来,天然气进入消费旺季,11月我国天然气表观消费量录得326亿立方米,同比提升12%。需求支撑下,海外气进口需求延续强劲,11月我国进口天然气149亿立方米,同比增长22%,为近5年均值的1.2倍。

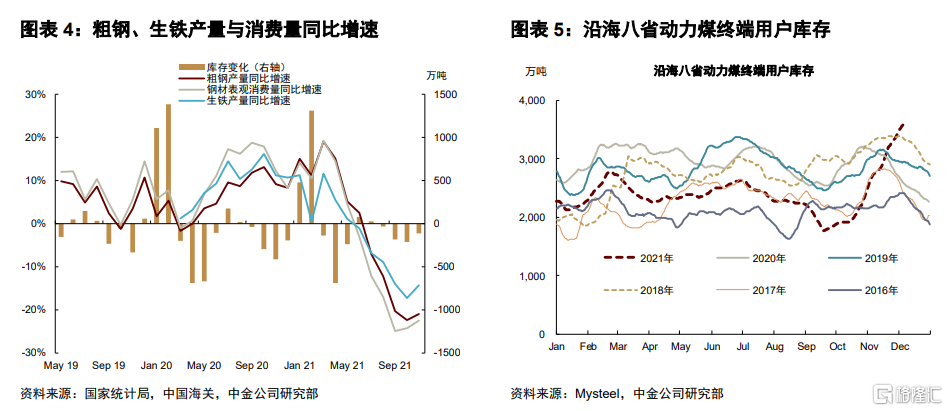

煤炭供应改善,电厂库存显著修复。11月我国原煤产量3.7亿吨,同比增长4.6%,日均产量达到1,236万吨,环比增加84万吨/天。此外,煤炭进口量也明显提升,11月进口量达到3,505万吨,环比增加30%。自有产量和外煤进口双双改善下,国内煤炭库存快速修复。11月沿海八省电厂动力煤库存天数稳定回升,并已于月底恢复至近5年均值水平,当前库存天数已达到18天,较历史同期增加23%。此外,我们注意到,前10个月我国煤炭进口较去年基本持平(同比+1.9%),但在11月进口大幅加量后,1-11月累计同比已达到10.6%。往前看,我们认为12月补库需求的趋缓或将对我国煤炭进口产生一定负面影响。

黑色金属:产量压减基本确定完成,预期改善逢基本面淡季

国家统计局公布的11月生铁和粗钢产量录得6173万吨和6931万吨,分别同比下滑16.6%和22.0%,日均粗钢产量231万吨,与10月份基本持平,显示在粗钢产量压减压力不大与限电缓解的情况下,近期限产力度较九、十月份并未进一步收紧。前11个月粗钢产量录得9.46亿吨,同比下滑2.6%。

从周度的高炉产能利用率和钢材产量来看,我们预计12月的钢材产量可能较11月进一步下滑,意味着今年粗钢产量压减的任务将基本确保完成。中钢协亦表示2021年粗钢产量可能下滑4%-5%[1]。

工信部、生态环境部已发布《两部门关于开展京津冀及周边地区2021-2022年采暖季钢铁行业错峰生产的通知》[2],规定明年1月1日至3月15日,“2+26”城市区域的钢铁错峰生产比例不低于上一年同期粗钢产量的30%。河北、山东等地亦发布了相应的秋冬季限产方案。我们假设明年一季度津、冀、豫、鲁、晋五省区粗钢产量同比下滑30%,若其余地区产量同比持平或降幅与11月相当(22%)的情况下,那么明年一季度全国日均粗钢产量分别为264和225万吨(今年11月为231万吨,具体测算请参考图表3)。在今年粗钢压减任务几乎确保完成的情况下,我们认为限产力度可能不会进一步加码,但考虑到采暖季与冬奥会等因素,产量约束在今年底明年初亦难以大幅度放松。

消费量方面,据我们测算,11月钢材国内表观消费量和实际消费量同比下降约22.5%和24%。近来宏观与地产预期企稳,建筑钢材消费小幅反弹,库存去化亦有所加速,可能与地产项目资金改善与前期专项债发行加速带来的实物工作量提升有关。1-11月房屋新开工面积同比下滑9.1%,较前期有所改善。但Mysteel的周度数据显示12月第二周的钢材消费仍低于2015-2021年的同期平均水平,表明当前基本面仍偏弱。

基本金属:铜产量环比恢复;铝产量仍受采暖季影响

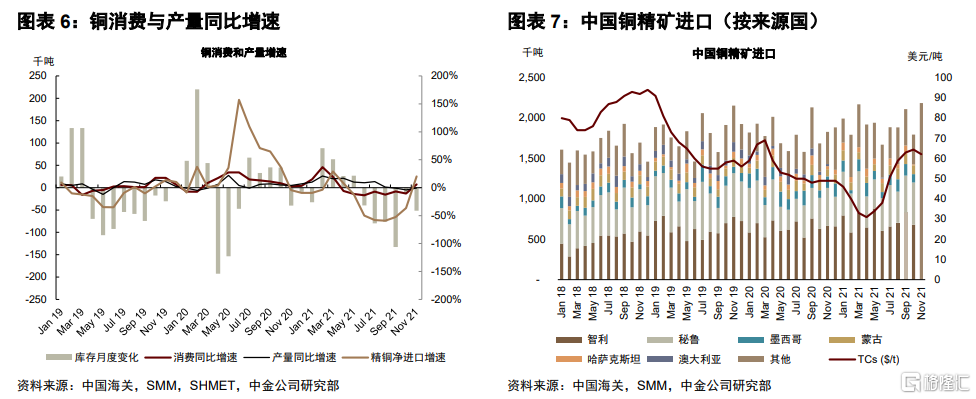

随着限电放松,11月中国电解铜产量环比(年化)上升8%至82.6万吨(SMM),今年累计产量910.6万吨,同比上升5.4%。根据海关总署,11月中国进口未锻轧铜及铜材量为51万吨,环比上升28%,今年累计进口494万吨,相比去年高基数降低20%。根据周度上海海关商品流入数据监测,我们预计11月精炼铜进口量环比继续上升52%至39万吨,11月保税区溢价一度上升至110美元/吨,保税区库存降低至多年低点,国内社会库存低位企稳。

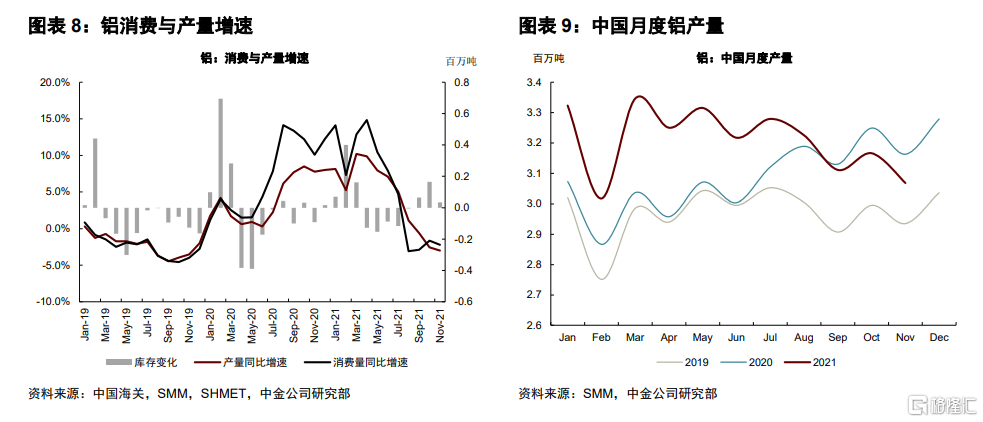

11月,中国未锻轧铝及铝材出口量为48万吨,环比降低9.7%,同比增加20%。年初至今总出口量为505万吨,同比增加14.9%。根据上海海关商品流入数据监测,我们估算11月原铝进口量回落至8万吨,但由于进口窗口持续关闭,进口原铝在保税库内累积,尚未大量流入境内,国内社会库存上周下降,市场情绪提振。根据SMM,11月国内电解铝产量为306.8万吨,受采暖季影响,月度产量环比(年化)持平,同比降低3%;今年累计电解铝产量为3532万吨,同比增加4.3%。

农产品:全球供需平衡表微调但影响有限,国内猪价仍保持较高增速

玉米:据USDA12月供需平衡表数据,2021/22年度全球玉米产量预计为12.09亿吨,较11月预计上调0.34%,带动出口上调0.68个百分点至2.05亿吨。2021/22年度美国玉米产量预计为3.83亿吨,出口量为6350万吨,均与上月预计持平。国内方面,据农业农村部12月供需平衡表数据,2021/22年度玉米产量为2.73亿吨,较上月调增0.59%,其余各项指标均与上月预计保持一致,产量调增导致2021/22年度玉米结余较上月预计24万吨提升至183万吨。

大豆:据USDA12月供需平衡表数据,2021/22年度全球大豆产量预计为3.82亿吨,较11月预计调减0.58%,主要是由于中国大豆预测产量的明显下降。主产国巴西及阿根廷各项数据均与上月预测保持一致。据海关总署数据,我国11月大豆进口量为857万吨,同比下降10.64%。截至11月30日,港口进口大豆库存为759.35万吨。据农业农村部12月数据,2021/22年度我国大豆产量预计为1640万吨,较上月预测调减12个百分点,年度大豆结余预计17万吨。

生猪:截至11月30日,全国外三元生猪均价为18.2元/千克,较上月同期上涨15.19%。具体来看,各地外三元生猪出厂价均有不同程度的上涨,11月30日辽宁、河南、四川、湖南、广东外三元生猪出厂价分别为16.05元/千克,16.6元/千克,17.05元/千克,17.45元/千克,17.95元/千克,环比分别上涨6.94%,8.44%,4.89%,12.69%,15.77%。总体来看,11月生猪价格依旧处在反弹区间。

棕榈油:据MPOB11月供需数据,11月马棕产量为163.49万吨,较上月环比下降5.27%,出口较上月增加3.3%至146.8万吨,同比增加12.6%,处于近五年历史高位,但是对中国出口环比下降17.13%至20.22万吨。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK