2023,VR/AR 跑去B端“发育”

source link: https://www.woshipm.com/it/5882921.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

2023,VR/AR 跑去B端“发育”

2023年,VR行业的发展备受行业关注,而从厂商的系列动作来看,或许B端场景将成为VR行业的“宠儿”。那么,B端场景为什么会成为热门之一?VR是否可以在B端医疗等场景下找到“发育”机会呢?一起来看看作者的解读。

自大模型踩着风火轮冲进大众视野之后,“抢”走了眼球也“抢”走了钱。

回顾这半年发现,VR/AR的行情,并没有随着经济一起复苏:IDC数据显示,2023Q1,VR/AR头显全球出货量大幅放缓,整体市场同比下降54.4%。

再加上大模型强势入局,生成式AI爆火,全球VR/AR行业投融资只能下滑:根据VR陀螺统计,2023H1全球VR/AR投融资金额87.4亿元,同比下降73.2%。从投融资数量上看,全球VR/AR投融资事件发生127起,同比下降26.1%起。

对此“凉凉”情景,玩家PICO表示,行业仍在稳步前进,莫被市场情绪裹挟:

7月29日ChinaJoy大会上,PICO相关负责人表示,此前大厂入局,资本热捧,市场关注,好像明年就要爆发。而今年以来,资本转移到其他热点,市场未能如预期爆发,大家就觉得“凉凉”。其实行业本身没有问题,更多是大家在热点退潮后情绪上产生的波动。

而厂商及投资界的一系列动作显示,“硬件”、“B端”是2023年度,VR/AR的战略锚点:在全球市场,硬件重新拿回半壁江山;在跑得更快的海外市场,B端的医疗健康板块超过VR游戏板块,成为投资者的宠儿。

硬件成为头等大事,符合电子行业发展规律,那么,B端医疗场景缘何成为小热门?这是否意味着,B端好“发育”?

一、VR,趋向理智

在一年一度的WAIC大会上,谁是“流量选手”,一看便知。

国内的AI大小厂商们,纷纷挂上了大模型的“招牌”,送其“出道”;机器人厂商自带流量,能跳会走的四足机器人与静止的人形机器人模型,都引得万千观众驻足;而此前爆火的元宇宙和XR虽然也有亮相,被关注的频率却并不算高。

而遥想2022年的WAIC ,走进世博中心大门,就能看到C位的元宇宙特色展区。昨日的辉煌,仍在眼前:2021年XR全球出货量预计超1000万台,已然到达扎克伯格所提出的“出货量超过1000万台,市场潜力足以推动开发人员持续投入”的行业发展拐点。

而这个拐点至今在“拖延”deadline,销量不增反降:IDC数据显示,2022 年全球 AR/VR 头显出货量为 880 万台,同比下降 20.9%;2023Q1,AR/VR 头显出货量同比下降 54.4%。

占据大头的VR,无疑是整体XR市场下滑的“主谋”。经历红透了的2020、2021,和迷茫的2022,在2023,我们发现,VR领域的玩家、投资者们,已然冷静下来。

在“硬件、软件、内容谁更重要”的死亡拷问之下,在VR/AR不是热门、不能多投的背景之下,投资者辗转3年,更相信硬件的价值。

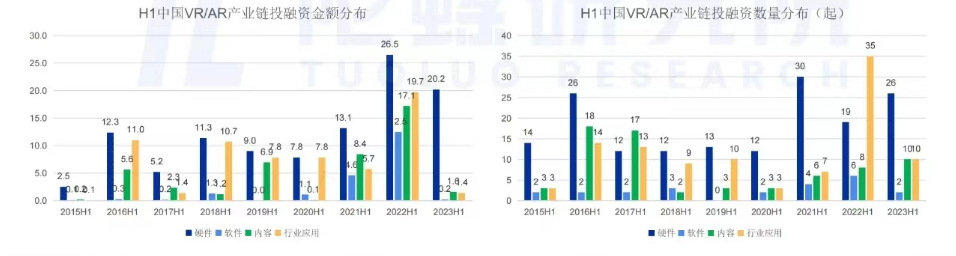

(VR/AR各版块投融资规模 图源:VR陀螺研究院)

按产业链板块来看,国内2023年H1硬件是融资并购的重点板块,硬件板块融资数量为26起,同比增长36.8%;而软件、内容与行业应用板块融资额大幅下滑:上半年国内软件板块融资额为0.2亿元,同比下滑98.4%;内容板块融资额为1.6亿元,同比下滑90.6%;行业应用板块融资额为1.4亿元,同比下滑93%。

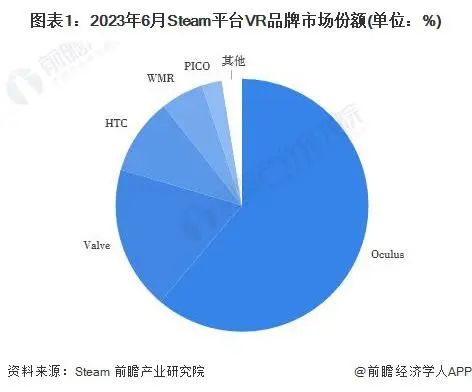

一组市场数据,构成其决策的冰山一角:第三名玩家HTC vive只卖了二三十万台,但Steam VR 上却有 6000 多款VR内容。第一名玩家Oculus quest 卖了1700万台,但它的内容却只有400个左右。

(2023年6月Steam 平台VR品牌市场份额 图源:前瞻产业研究院)

也就是说,VR内容市场已然成熟,销售数据不乐观,是技术仍无法满足内容的完美呈现。

而硬件为王,一直是电子行业发展的“铁律”:资深产业经济观察家梁振鹏以成熟的手机产业为例做出说明,无论是苹果、小米、华为,都是在硬件立足后再深耕内容,无论外购、自制、联合开发都要成本,这部分资金需要用卖硬件的利润覆盖。

在2023年,硬件重新“证明”了自身价值,VR/AR底层逻辑正式步入正轨。与此同时,VR玩家给出更为理智的策略:在C端难以突破之时,先到B端发育。

自此,B、C端两开花成为VR玩家的“标配”:

2022年底,全球VR龙头Meta迈出第一步,其VR新品Quess Pro与微软“联姻”,微软旗下的Teams、Office、Windows以及Xbox云游戏将全部引入Meta的VR头显;

2023年4月,在法国举办的 Laval Virtual 会议上,PICO 推出新款 VR 头显PICO G3,主要面向教育、医疗、培训和营销等B端市场,而先前的PICO G2还是以C端为主。

向B端而行,已成为现阶段VR/AR厂商的战略锚点。

二、B端,战略锚点

毋庸置疑,B端的市场空间是要比C端宽广得多。

手握先发优势,B端产业较为成熟的海外厂商,进度要更快些,国内厂商可从中觅得发展方向与经验。

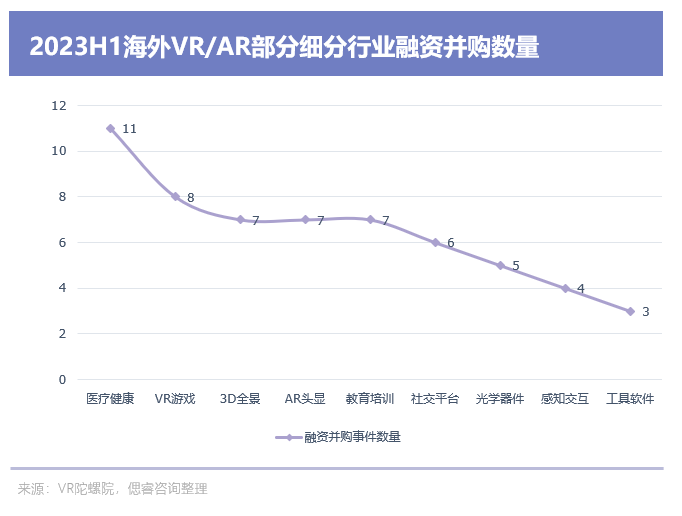

然而出乎人意料的是,2023H1,在海外市场,医疗健康超过VR游戏,成为投资热门:根据Research and Markets的一份报告显示,医疗健康领域的AR和VR市场有望在未来5年内达到97.9亿美元,目前该市场规模接近27亿美元。

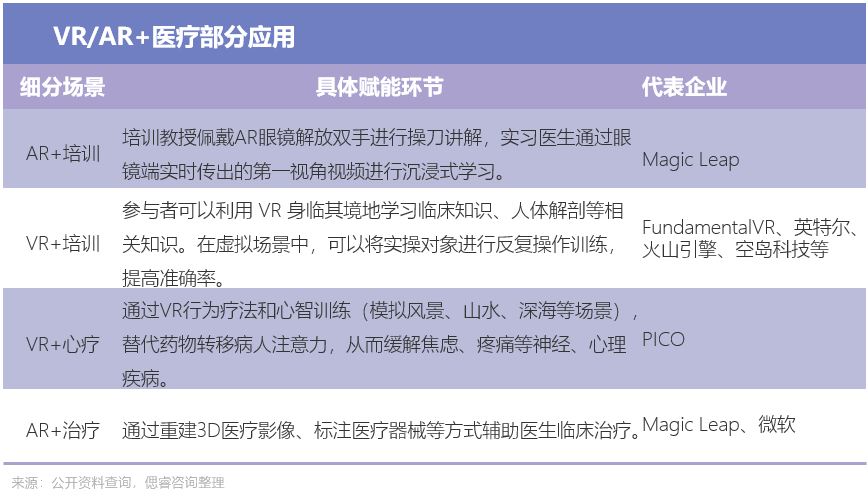

厚积而薄发。实际上,在医疗领域已有垂类厂商深耕多年,C端厂商大多有所布局。目前相结合的方式主要是VR/AR+医疗培训、治疗等。

基于先进的医疗理念、资源,AR技术,国外AR玩家Magic Leap走得稍快些,已开始落地AR+临床治疗等进阶板块:今年年初,Magic Leap 发布行业首款可同时用于手术室和其他临床环境的AR头显,能够通过重建3D医疗影像、标注医疗器械等方式辅助医生临床治疗。

国内AR玩家Rokid,从AR+远程、医疗培训等基础板块做起。早些年,外科医生通过视频远程连线异地专家,但该种方法经常会因为光线不均匀等原因,出现两端信息不对称的远程配合困境。Rokid Glass 2,能够让专家第一视角实时参与诊疗,全面了解患者病情。

(Rokid Glass 2具体运作流程 图源:Rokid)

除此之外,一些医疗垂类厂商,玩得更深入、全面。

例如空岛科技,通过XR与虚实融合的交互技术,提升多个临床专科领域医师的医技能力与临床思维。现阶段,公司自研领域包括不限于:心血管、神经外科、超声综合教学平台、全景VR临床手术直录播系统,落地百余家省会院校,50+家三甲医院。

一系列书面案例显示,VR/AR已然在多个医院提升了培训效率。而人们更关心的是,VR/AR能否为医疗带来一个质的改变?

光从技术角度来看,确实可以。

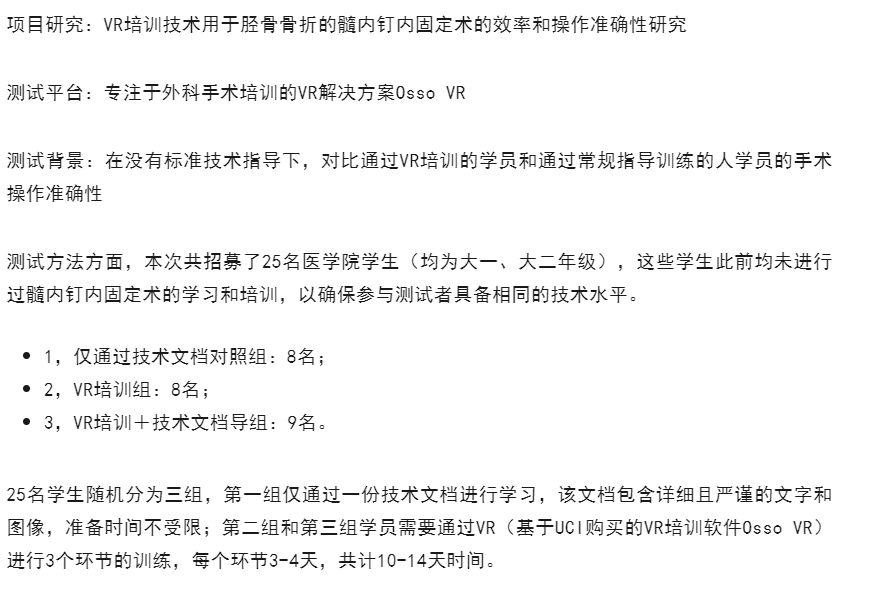

以外科手术为例,为探究“VR培训真的能提升手术熟练程度吗,比传统教学方式到底有多大优势?”等问题,芝加哥伊利诺伊大学医学院(UIC)决定展开一项“VR培训技术用于胫骨骨折的髓内钉内固定术的效率和操作准确性研究”测试。

(UICVR培训实验 图源:青亭网)

而从测试结果来看,第一组的手术完成率为2/8;第二组为6/8;第三组为7/9。同时,基于VR培训的两组,规范化步骤的错误率也整体偏低。

也就是说,VR在培训方面,确实有着奇效。在B端众多场景之一——医疗上,基于其确实解决了医疗培训、治疗之中的痛点问题,越来越多的成功案例落地,其光明前景已然浮现。

或许,这便是医疗健康在2023H1 VR/AR融资领域,迎来小高潮的原因。

三、玩转B端,远比想象的难

B端市场,正悄然加速。

那么,在医疗等B端场景下,VR/AR厂商们要怎么玩?该问题将拆解为:如何选择场景?要怎么玩?

亮风台CEO廖春元给出了一个入门TIPS——选入门容错率高点的。

在与连线insight访谈之中,廖春元表示公司会选择相对容错率高一点的行业,比如医疗培训行业,至少出错了还能纠正,而在医疗的其他版块容错率过低,暂时不做涉及。

亮亮视野CEO吴斐在与沉浸感的交流过程之中,也给出了另一个TIPS:信息化程度更高的。

例如电力行业,吴斐坦言,只有在物联网化成熟之后,才能进行后续的包括AR方面的可视化等。换言之,只有经历了产业的升级,AR在这些领域才有可能发挥价值。

而这两点,是初步筛选的两条法则。接下来,才到是否要深耕该行业的关键性法则——是否比人工更有效率。

以上医疗领域的案例可以看出,VR/AR由于解决了异地专家远程沟通的痛点,同时在培训、治疗上更具效率、效果更佳,前景被资本看好。

与此同理,亮亮视野选择在汽车、加工行业落地AR眼镜,便是因为这两个的行业对人效有很高要求。谈及需求、技术何者为先时,吴斐表示,用一种交互来试图替代另一种交互的时候,一定先要完成功能性的问题、功能变化,然后才是性能变化,最后才是体验和价格。

效率提高为先,技术提升跟上,是现阶段VR/AR厂商在B端的“发育”法则。

与之对应的,玩法也得变。先前厂商们普遍的玩法是,技术先行,商务后发,这种玩法的弊端是,厂商得不到及时反馈,难逃闭门造车困境,客户得不到理想效果,难免生出“VR/AR无用”质疑。

在B端摸爬滚打几年之后,厂商玩起了“双轮驱动”,即商务与研发并行:即客户用完产品后提出新需求,先给商务过一遍其是否具备替代价值,研发团队再进行迭代,商务再去行业销售,以此构成信息链条。

这,还仅仅落地之前的一系列准备、调研工作,落地之后,技术、硬件是否够硬、运营、服务是否到位,又设立了层层阻碍。

例如AR落地最为广泛的模块——远程指导,其真正操作起来,并不简单。吴斐简单还原了一个客户案例:假设客户有一万的工人,后面有一千个专家支持,这已经是一套非常复杂的调度系统。在运营过程之中,要去考虑网络差时,如何保证信息流通,同时还要记录如何以最快的方式回溯。

也就是说,只有备齐了基于AR的专家调度系统、知识库、传输协议等,客户才可能为你买单。

VR/AR 厂商跑来B端发育,是价值所趋,形势所迫。

更有价值的B端,并不好磕。除了技术迭代情况,更看场景选择,业务模式,毕竟在现如今,选择比努力,更为重要。

作者:Renee;编辑:孙越

原文标题:2023“凉凉”的VR/AR,跑去B端艰难“发育”

来源公众号:偲睿洞察(ID:siruidongcha),陪伴中国产业升级与迭代。

本文由人人都是产品经理合作媒体 @偲睿洞察 授权发布,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK