预见2023:《2023年中国高铁行业全景图谱》(附市场现状、竞争格局和发展趋势等)

source link: https://www.qianzhan.com/analyst/detail/220/221111-2874a8f5.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

预见2023:《2023年中国高铁行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:主要有中国中铁(601390.SH)、中国铁建(601186.SH)、中国交建(601800.SH)、中国中车(601766.SH)、中国通号(688009.SH)、思维列控(603508)、京沪高铁(601816)等

本文核心数据:里程规模、动车组产量、竞争格局

行业概况

1、定义

中国国家铁路局颁布的《高速铁路设计规范》文件中将高铁定义为新建设计时速为250公里(含)至350公里(含),运行动车组列车的标准轨距的客运专线铁路。中国国家发改委将中国高铁定义为时速250公里及以上标准的新线或既有线铁路,并颁布了相应的《中长期铁路网规划》文件,将部分时速200公里的轨道线路纳入中国高速铁路网范畴。

在中国高速铁路网概念中,官方文件采用的是广义高铁而不是狭义高铁,只要设计速度达到200km/h以上的铁路就可根据实际情况的需要将它们统筹规划,共同纳入高速铁路网这一栏进行研讨。高铁的主要特点如下。

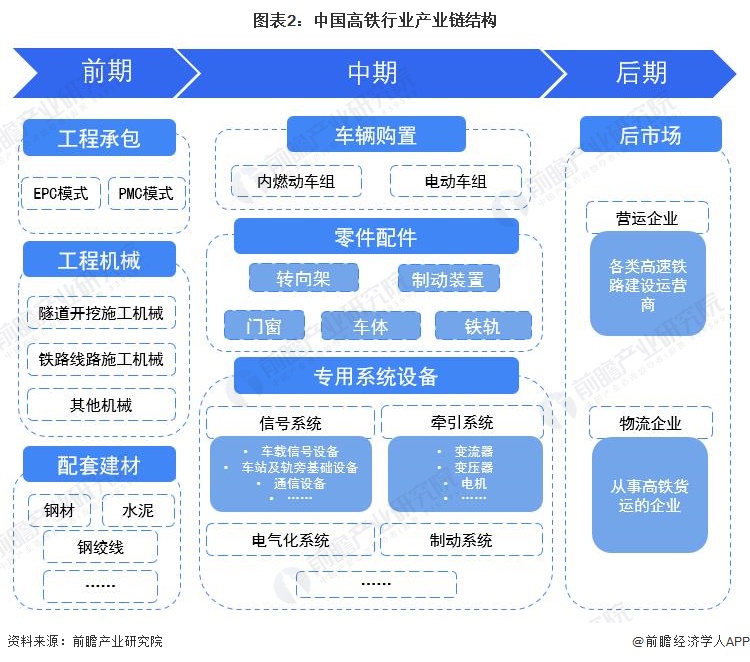

2、产业链剖析:产业链条长

高铁产业链较长且复杂,整个产业链纵向贯穿基建、产业化制造业、营运服务业,涉及机械、电气、电子、信息技术、材料等多个领域。高铁概念相关产业按价值链主要分为三大周期:即前期铁路基建、中期列车制造及相关设备和后期营运服务相关。

前期主要包括工程承包、工程机械、及桥涵、轨道、隧道等建设中需要用到的各种配套建材。代表企业有中国中铁、中国铁建等。中期主要包括车辆购置、零件配件、专用系统设备等。领先企业包括中国中车、中国通号、铁科院等。整个产业链后市场包括营运、物流公司等服务业相关企业,包括京沪高铁等。

行业发展历程:中国高铁行业正向成为全球引领者行进

我国高铁发展相较于其他发达国家略微滞后,始于20世纪90年代。1990年底完成了《京沪高速铁路线路方案构想报告》,开始了我国高铁建设的初步探索阶段。2004-2015年我国高铁建设依次经历了“引进来”阶段、自主创新阶段、“走出去”阶段,逐步成为全球高铁大大国。2015年至今处于全球引领阶段,我国部分高铁技术已处于国际一流水平。

行业政策背景:政策加持,完善“八纵八横”高铁网布局

2015-2020年我国颁布多项政策促进我国高铁行业发展,从2021年新颁布的政策来看,我国高铁建设规划中提出:对于高铁建设项目应当做好审核,合理制定建设标准、满足财务平衡的要求,避免过度或重复建设。具体政策如下:

据国家发改委、交通运输部以及中国铁路总公司发布的《中长期铁路网规划》内容,我国高铁线网已实现原来的四纵四横,正在完善八纵八横铁路网,并规划到2030年,整个高铁路网要达到4.5万公里。具体规划内容如下。

产业发展现状

1、高铁动车组产量递减,保有量持续增长

从供给端来看,2016-2021年,中国动车组产量波动下降。根据国家统计局数据显示,2021年中国动车组产量为1021辆,较2020年有较大的下降,降幅达到50.3%。2022年1-6月全国动车组累计产量为297辆,比上年同期减少了588辆,产量累计同比下降66.4%;月均产量为49.5辆。

另国家铁路统计公报数据显示,2016-2021年,中国动车组保有量持续增长,从2016年的2586标准组增长至2021年的4012标准组,2021年较2020年增长4.8%。

2、高铁营运里程规模庞大,占铁路比重逐年上升

从市场情况来看,2008年,全国高铁营运里程仅671.5公里,而从2009年开始,高铁运营里程开始显著提升。截至2021年底,我国高铁总里程已达到4万公里,占全国铁路营运历程的26.7%。

我国高铁营运+在建里程均处于全球前列。依据Statista数据,截至2021年6月,全球高铁在建里程以中国为首,且远超其他国家。

3、2022年至少7条高铁开工建设

依据RT轨道交通数据,2022年将有不少于11条,设计时速超过250公里的高铁建设完成并通车运营。至少有7条设计时速为350公里的高铁要开工建设。具体如下:

行业竞争格局

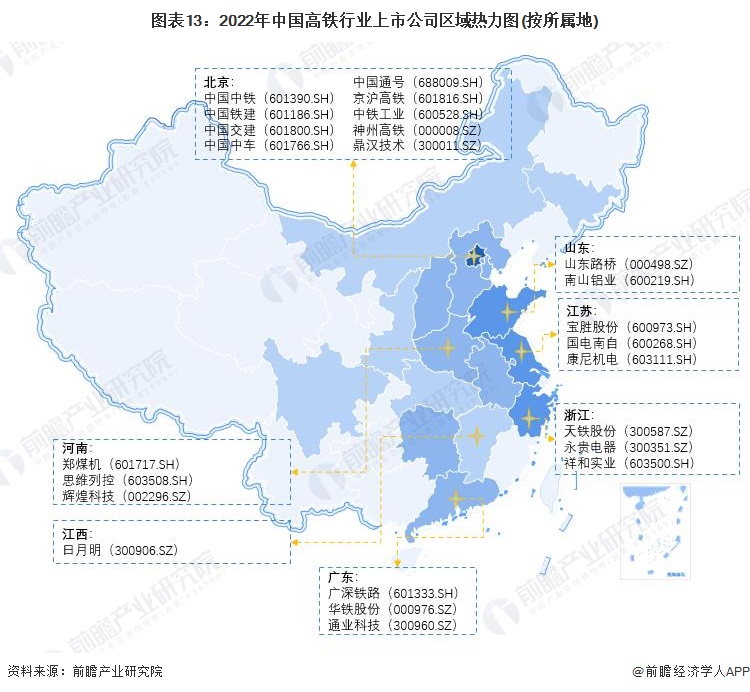

1、区域竞争格局

根据企查猫查询数据显示,目前中国高铁注册企业主要分布在江苏省和山东省。其次为广东、河南等省市。整体集中在东部地区,多为交通枢纽地带。

注:颜色越深代表企业数量越多;数据截至2022年9月26日。

从高铁行业上市公司的地区分布来看,北京高铁行业的上市企业数量最多,中国中铁(601390.SH)、中国铁建(601186.SH)、中国交建(601800.SH)、中国中车(601766.SH)、中国通号(688009.SH)等龙头企业均位于北京。山东、江苏和浙江三省高铁产业的上市企业数量亦较多,山东有山东路桥(000498.SZ)等上市企业,江苏有宝胜股份(600973.SH)等上市企业,浙江有天铁股份(300587.SZ)等上市企业。

注:颜色越深代表企业数量越多。

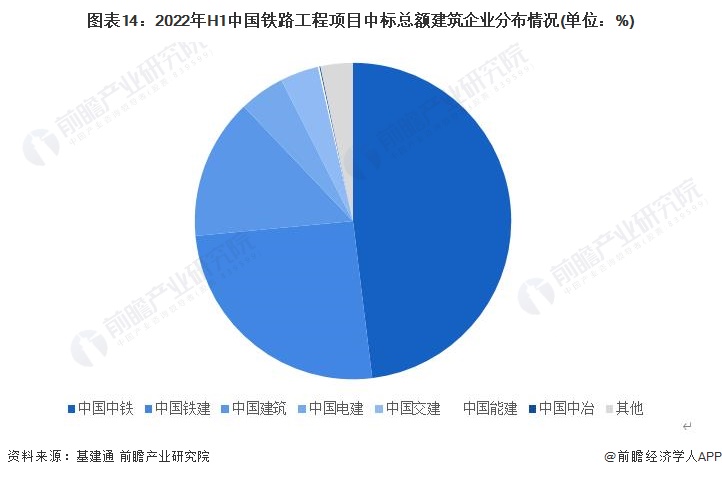

2、企业竞争格局

2022年上半年,我国铁路工程中标总额约有3346亿元(主要以工程施工、监理、勘察设计以及机电等为主)。项目的建设方主要集中在中国中铁、中国铁建、中国交建、中国建筑、中国电建、中国能建以及中国中冶这7家建筑央企,其中中国中铁的中标金额占比接近50%。

行业发展前景及趋势预测

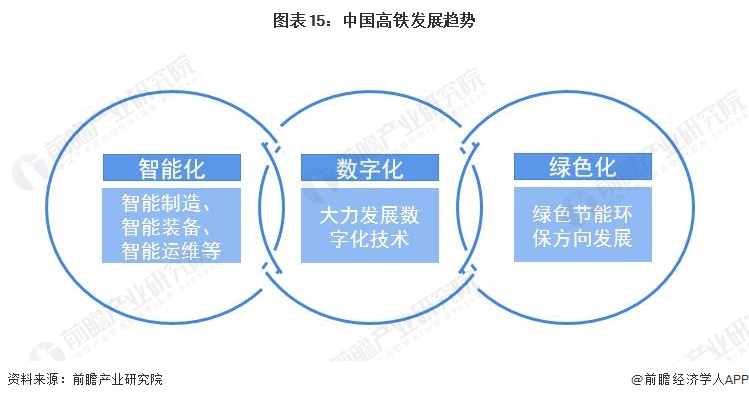

1、“十四五”建设继续推进,智能化、数字化、绿色化高铁时代到来

在“十四五”建设的大背景下,国铁集团提出基于智能高铁云平台为核心的“2035智能高铁”,主要包括智能制造、智能装备及智能运维三大方面,未来我国高铁行业将朝着这三大方面而努力,早日建成智能高铁。

与此同时,近年来,物联网、云计算、移动互联网、大数据等新一代信息技术发展突飞猛进,在全国提倡建设智慧城市的大背景下,高铁将基于数字化技术,研制运行水平更高、安全性和舒适性更好的高速列车。具体表现在研制不设分相、远程控制的牵引供电系统;研制与全国地震监测台网适时接入的地震监控预警系统;研究基于大数据的固定设备和移动设备智能监测与安全预警技术等,以实现中国高铁技术更先进、更可靠、更安全、更经济、更绿色,持续确立在世界高铁的领先地位。

此外,在当前双碳战略下,绿色节能环保是高速列车的重要发展方向之一,这是全球环境可持续发展的要求,在中国也是生态文明建设的需要。

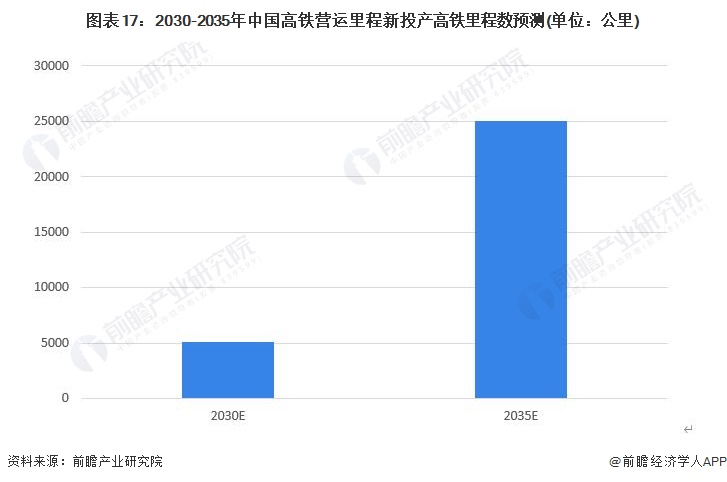

2、2030年高铁运营里程数有望突破4.5万公里

根据我国《中长期铁路网规划》,到2030年,远期铁路网规模将达到20万公里左右,其中高速铁路4.5万公里左右,年均增速达2%左右。根据2020年国铁集团颁布的《新时代交通强国铁路先行规划纲要》中指出,到2035年,我国高铁运营里程要达7.0万公里左右,50万人口以上城市高铁通达。

从我国新投产里程角度来看,根据《中长期铁路网规划》,到2030年高速铁路运营总里达4.5万公里左右,因此预计2021-2030年我国高速铁路运营里程新投产高铁里程数达5100公里左右。根据《新时代交通强国铁路先行规划纲要》,到2035年,我国高铁运营里程要达7.0万公里左右,因此预计2031-2035年我国高铁营运里程新投产高铁里程数将达到2.5万公里左右。

更多本行业研究分析详见前瞻产业研究院《中国高铁行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK