美联储的加息困境:难以避免的经济衰退

source link: https://www.36kr.com/p/1994334018613763

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

美联储的加息困境:难以避免的经济衰退

在一个正常的美国经济周期中,美联储在不同的阶段有不同的政策重点。

从经济的谷底开始,第一步,美联储需要实施宽松的货币政策,流动性增加,促进信用扩张。第二步,随着经济逐步复苏,进入到过热阶段,通胀会开始上行,美联储应该实施紧缩的货币政策。第三步,当经济回落,出现下行压力,尽管此时通胀还在高位盘旋,美联储也应该停止紧缩的货币政策,引导市场的宽松预期。第四步,当经济和通胀同步向下时,美联储应该实施宽松的货币政策,避免经济出现深度衰退。

2022年,美国经济增长显著回落,通胀却仍然高企。美联储卡在第三步和第四步之间走不出来了。

美联储的希望和困境

2022年11月美联储议息会议表明,美联储希望未来可以在不引发衰退的情况下把基准利率加到4.5%以上。如果这件事情能够实现,经济学教科书会增加一个完美的政府逆周期操作案例。在这个案例中,当经济遇到重大冲击时,只需要中央银行和财政部通力合作,刺激居民消费和企业信贷,就可以走出经济低迷的泥潭。而当经济由于信贷刺激,引发通货膨胀快速上行时,只需要中央银行迅速紧缩,提高实际利率,就可以让经济顺利着陆,甚至不会引发劳动力市场的大幅波动。

尽管美联储是全球学术研究和操作经验最丰富的中央银行,但天底下估计也没有这样的好事。因为即使是美联储,也无法对通货膨胀的走势做出准确的判断。为了清晰地描述美联储的困境,我们可以简单回顾一下美国通胀蔓延的过程。

这一轮美国通胀快速上行的起点出现在2021年。2021年4月美国CPI(消费者物价指数)同比增速首次升破4.0%关口,5月失业率降至6%下方。

当时美联储观察到企业和居民的支出仍然低迷,认为经济好转主要是源于财政给居民发钱。一旦2021年9月财政停止发钱,经济可能再度出现下行压力。所以尽管美国CPI增速一路上行,美联储并没有释放货币政策正常化的信号,并指出通胀的主要原因是疫情导致的供应链中断。这引发了经济学家和商界领袖的担忧。以美国前财长萨默斯等为代表的批评人士认为美联储过度的宽松货币政策最终将带来经济滞胀的风险。

与之相反,美联储依然对控制通胀保持乐观的态度,2021年6月,联邦公开市场委员会会议上,美联储主席鲍威尔指出,美国通胀只是暂时的。一直等到11月通胀增速飙升到6.8%,美联储的乐观态度才发生改变,放弃了通胀是暂时性的观点,并且在2022年以超出所有人预期的速度提高政策基准利率,表达出控制通胀的强烈决心。

在史无前例的加息速度面前,美国通胀增速仍然没有快速拐头向下的迹象,经济增长却出现了明显的放缓,2022年一季度、二季度美国GDP(国内生产总值)环比折年率分别录得-1.6%、-0.6%,陷入技术性衰退,三季度GDP剔除出口贡献之后,内需依然表现疲弱。同时,三个月期和十年期美债收益率发生了倒挂,该现象经常被市场人士视为是衰退的前兆。

紧盯劳动力市场指标

亡羊补牢,为时未晚。面对持续的通胀上行压力,美联储现在要做的是尽可能提高利率,抑制企业的投资和居民的消费。越早改变市场预期,后续经济越有可能软着陆。为了达成这个目标,美联储一改过去“走在曲线之前”的操作模式,不再关注PMI(采购经理指数)等前瞻性指标,而是紧盯劳动力市场指标。一定要看到劳动力市场从紧张变为松弛,通胀压力得到实质性的改善,才会调整货币政策。

这样做有一个好处,只要美联储坚持这个策略,通货膨胀一定会下来。但是也有一个坏处,美国劳动力市场的数据是滞后指标,当劳动力市场开始松弛后,面对高企的利率水平,美国经济将不可避免地陷入衰退。

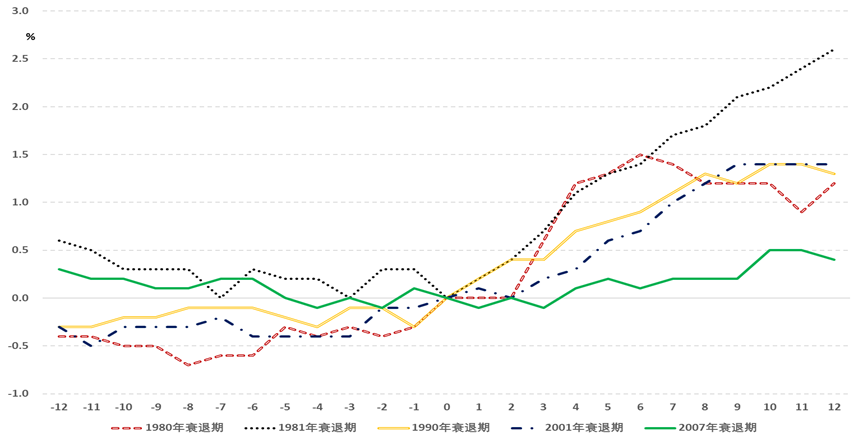

美国劳动力市场的数据是滞后指标,失业率短期内维持低位不代表经济仍然强劲。复盘历史数据,图1中,我们选用美国国家经济研究局(NBER)定义的美国经济衰退的起点作为基期,观察基期前后12个月的美国失业率相对于基期的变化。

首先,在1980年后美国经济经历的5轮衰退期前后,在多数情况下,失业率在衰退前10个月附近达到最低点,并且在衰退前的3个月起,失业率开始上升。其次,除了2007年的衰退周期,其余衰退周期中,美国经济一旦进入衰退期,失业率马上进入快速上行阶段。最重要的发现是失业率明显滞后于经济周期。1980年和2001年中,经济进入衰退期后的2个月,失业率出现快速上升,1981年的衰退期中,相应的时间点是经济进入衰退期后的1个月,2007年的衰退期中,失业率保持缓慢上行,1990年的衰退期内,失业率快速上行的起点罕见地领先于经济周期,但是也仅领先1个月。因此,尽管美国当下的就业数据仍然强劲,但是面对如此高企的利率,一旦失业率开始上升,可能会进入一个快速上升通道,经济衰退也随之出现。

图1 美国衰退期中的失业率变化(与基期的差值)

数据来源:Wind

持续的低失业率甚至可能是经济衰退的前瞻指标。尽管没有经济理论支持,但是经验数据支持美国的低失业率现象领先于经济衰退。欧洲工商管理学院经济学教授安东尼·法塔斯在研究报告《充分就业是否可持续?》中,提出美国的低失业率是失业率突然上升与经济危机有力的预测指标。美国的历史数据中不存在任何持续的低失业率时期。这种现象可能的解释是,低失业率会造成信贷过快增长,最终造成金融失衡。支持这种解释的现象是最快的信贷增长也往往出现在经济衰退之前。信贷扩张不可避免会引发通胀高企,最终以加息刺破金融泡沫,结束经济繁荣。

美国衰退迹象显现

美联储过度关注劳动力市场的行为虽然可以改变市场预期,但是也会进一步加大经济衰退的压力。

部分前瞻性经济指标已经出现恶化,暗示美国经济即将出现衰退。市场中关注度最高的美国经济前瞻指标之一是美国10年期国债收益率和3个月期国债收益率之间的利差。近期,10年期国债收益率从高点暴跌,3个月期国债收益率则向上攀升。10月25日,二者出现倒挂。这两个国债品种的收益率曲线向来备受美联储关注,纽约联储曾经将10年期和3个月期美债的收益率进行比较,发现可以显著预测经济衰退。根据最新的收益率倒挂现象,未来美国很有可能出现经济衰退。

除了利率市场中的信号,经济学家预期和领先指标也对美国经济前景发出了悲观的信号。彭博社对42位经济学家的独立调查的最新结果显示,未来12个月内美国发生经济衰退的概率从3月的15%提高至60%。世界大型企业联合会公布的领先经济指数在9月下降0.4%至115.9,经济学此前预计该指数将下降0.3%,公布机构的高级主管奥兹伊尔迪里姆表示,该指数6个月的下跌“可能预示着经济衰退”。

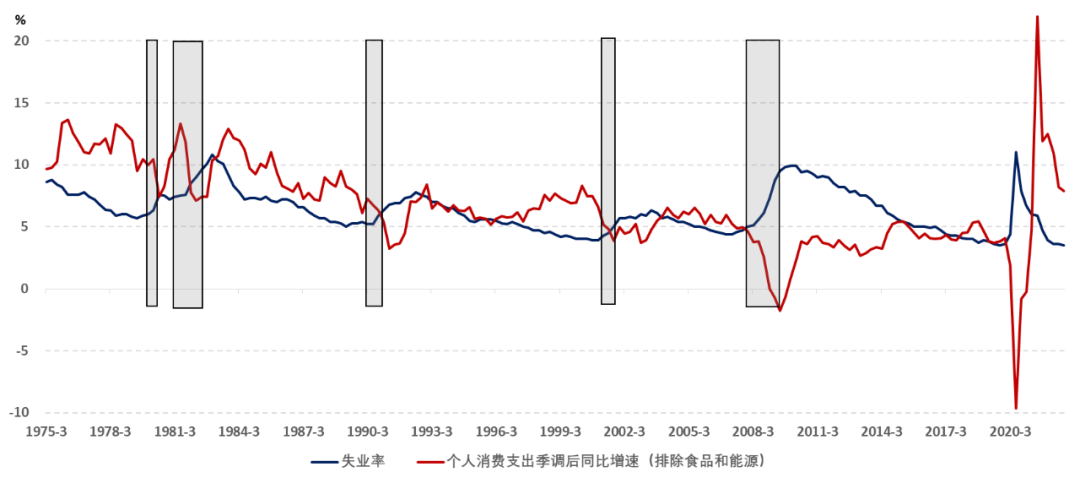

根据消费同比增速的线性外推,美国经济可能于2023年中进入衰退期。复盘历史数据,美国的消费增速与失业率交叉时,暗示着美国经济增长已经进入疲软阶段。在过去的五轮经济衰退期中,二者的交点都出现于经济衰退期内。如果按照2021年二季度高点后的消费同比增速的边际变化,进行线性外推,并且假设失业率在经济衰退期前维持当前水平,消费同比增速可能于2023年二季度与失业率交叉,美国经济衰退可能发生于同一时期。

图2 美国衰退期中的失业率变化(与基期的差值)

数据来源:Wind

展望未来,如果美联储维持观察滞后指标的做法,加息周期可能于2023年初结束。美联储当前过度关注以失业率为代表的滞后指标。如果经济于2023年二季度出现预期内的衰退现象,失业率攀升压力随之出现,美联储将不得不停止加息步伐。考虑到美国通胀的顽固性和持久性,预计2023年美国通胀仍然会维持在相对高位,美联储明年是否会降息还有待观察。

(作者供职于九方智投金融研究所、中国社科院世界经济与政治研究所)

本文来自微信公众号“财经五月花”(ID:Caijing-MayFlower),作者:肖立晟、尤众元,编辑:张威、袁满,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK