从链上数据踏入Web3:ETH正在离开交易所

source link: https://www.tuoniaox.com/news/p-549553.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

摘要:

不可否认的是,加密市场依然在经历着难以置信的增长和创新。

近几月,市场动荡不安,事态频发,随着最大的加密货币继续遇到前进的障碍,全球数字资产市场仍被熊市占领。但不可否认的是,加密市场依然在经历着难以置信的增长和创新。

从以太坊的合并,到一众公链的争奇斗艳;从DeFi的泡沫膨胀到如今的超1000亿美元的行业;以及比特币达到69,000美元的价格峰值,NFT的销售额超过220亿美元。这些历史记录都在告诉我们,加密市场以前所未有的方式吸引了公众的眼球。

虽然加密市场处于深熊已久,但从链上数据来看,web3生态已经逐步开始占据市场份额,数字资产行业依旧在按照自身的进程踏上了发展之路。

来源:twitter

作者:Joel John

编辑:陈一晚风

从比特币开始,截至2022年7月,已经创建了10亿个比特币钱包。其中,约4200万的余额为非零。比特币花了大约4年的时间才看到它的第一个100万个非零余额钱包。最后一百万花了六个月的时间。

这个数字很容易被认为是“灰尘钱包”。2011年随机交易中持有少量比特币的钱包可能会加起来。持有1个以上比特币的钱包设置了一个新的ATH,尽管它花费了100倍以上的成本来获得一个比特币,大约5年前。

矿工交易所交易量正在减少

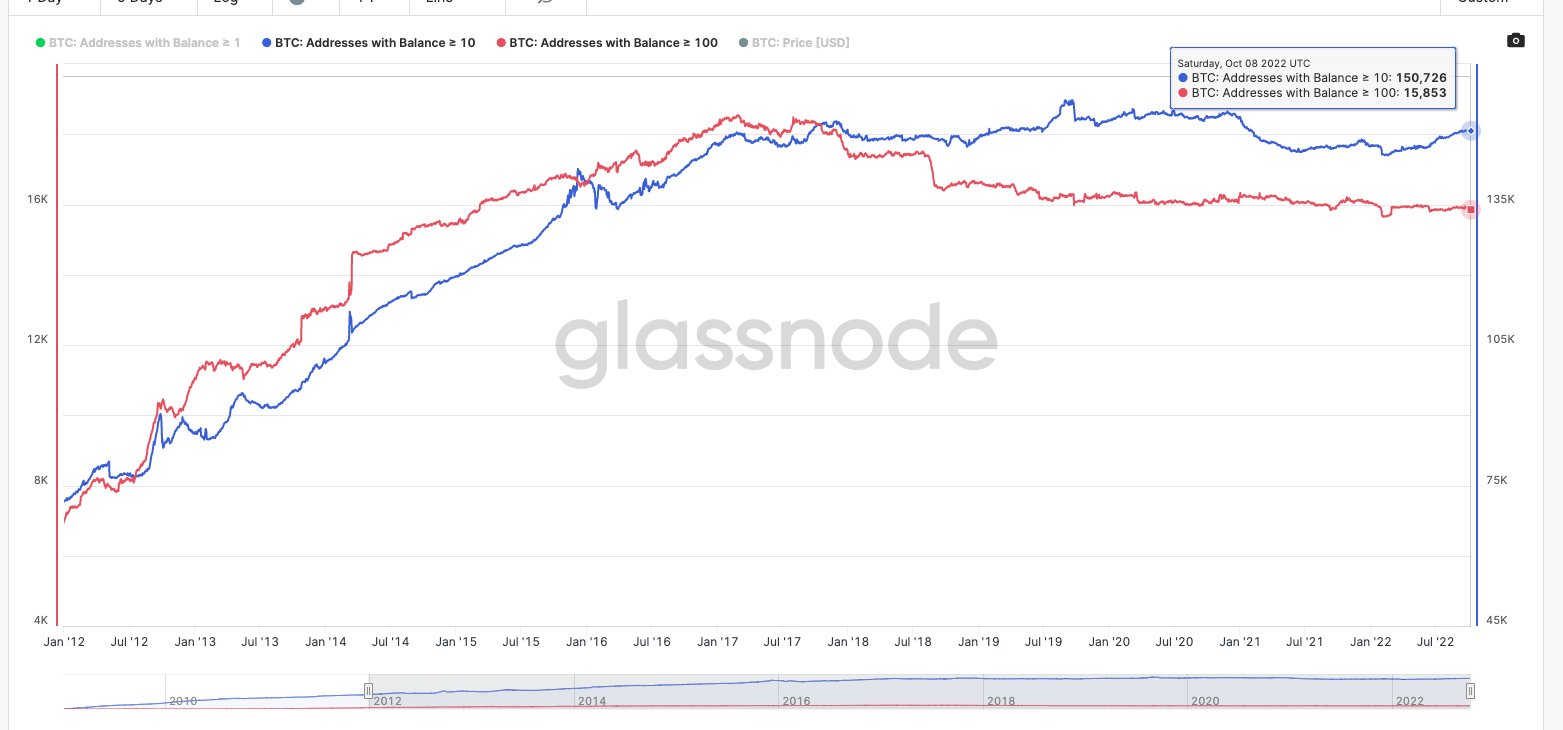

自2017年6月价格上涨以来,一些较大的钱包已经撤资。持有超过 100 个比特币的钱包在 2017 年 6 月达到 18,000 个钱包的峰值,而持有超过 10 个比特币的钱包在 2019 年 9 月左右达到 150,000 个,从那时起他们或多或少地持平。

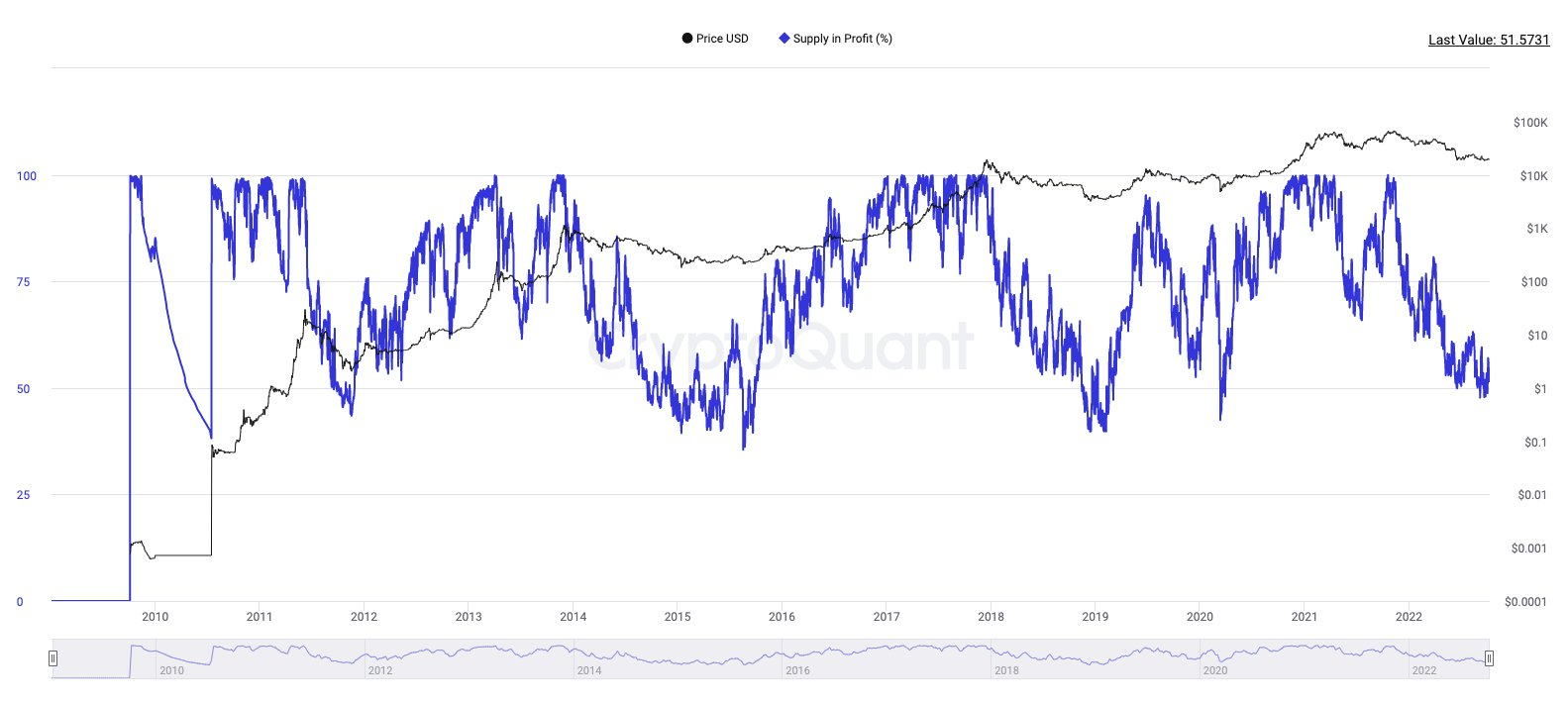

利润供应百分比取最后一次移动代币时的比特币价格和当前价格,以查看代币是否盈利。在 ATH中,所有UTXO都盈利。目前,约 54% 的 UTXO处于绿色状态。从历史上看,该指标的底部约为40%。

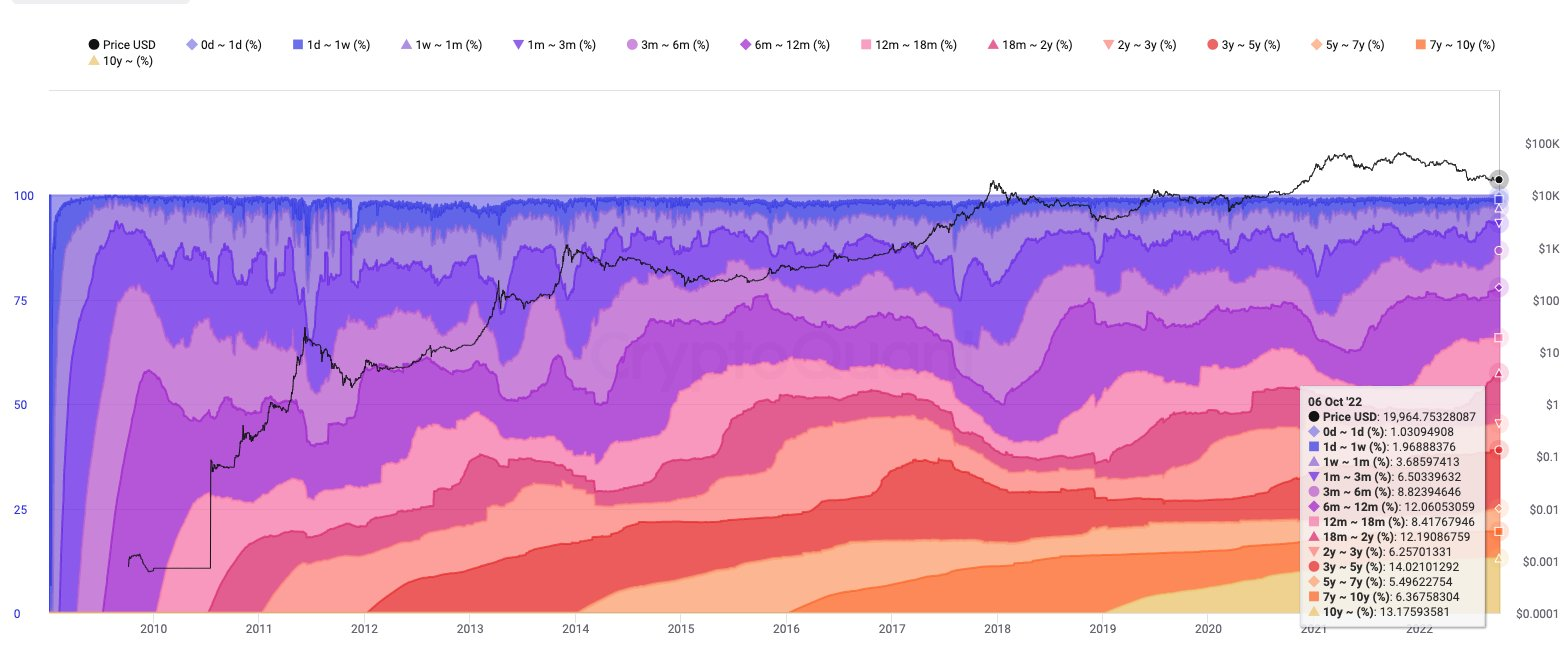

年龄组查看网络资产在不同时期移动的百分比。假设移动一些较旧的代币将导致价格降低,因为它们以更便宜的价格获得约 40% 的代币在 3 年或更长时间内没有移动(包括 Satoshi 的代币)。

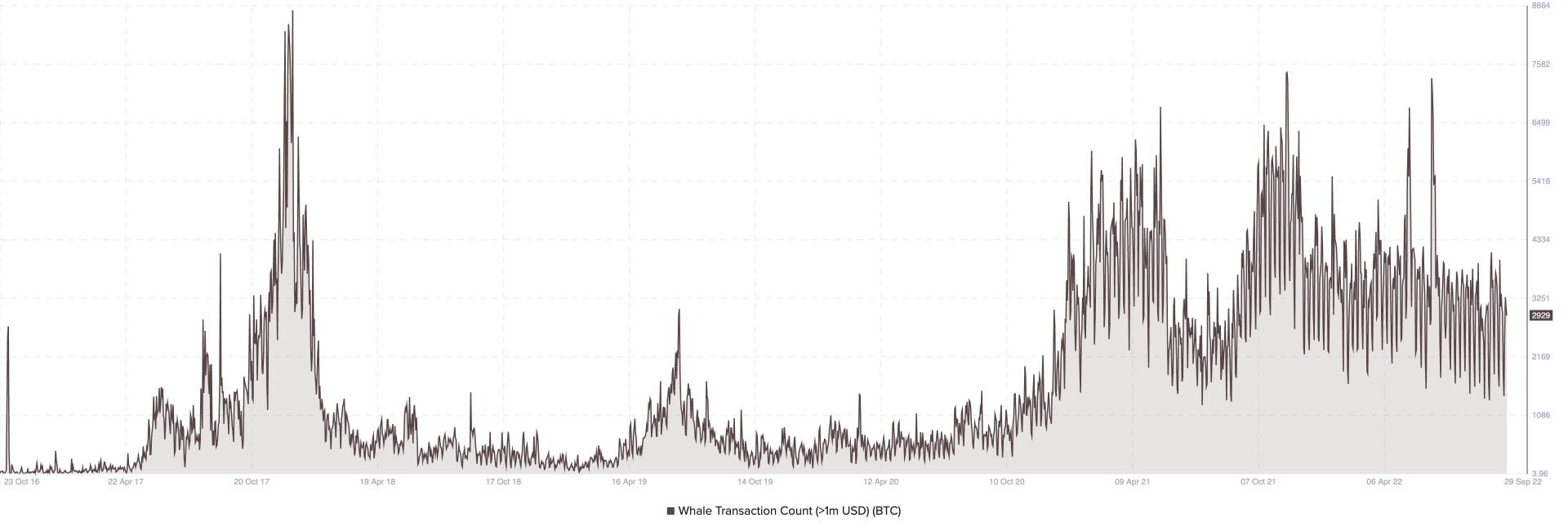

衡量比特币使用情况的一种方法是计算价值超过 100 万美元的交易数量。虽然这取决于比特币的价格,但这里正在建立一个下限。每天都有大约 3000 笔价值超过 100 万美元的比特币出现在比特币上。

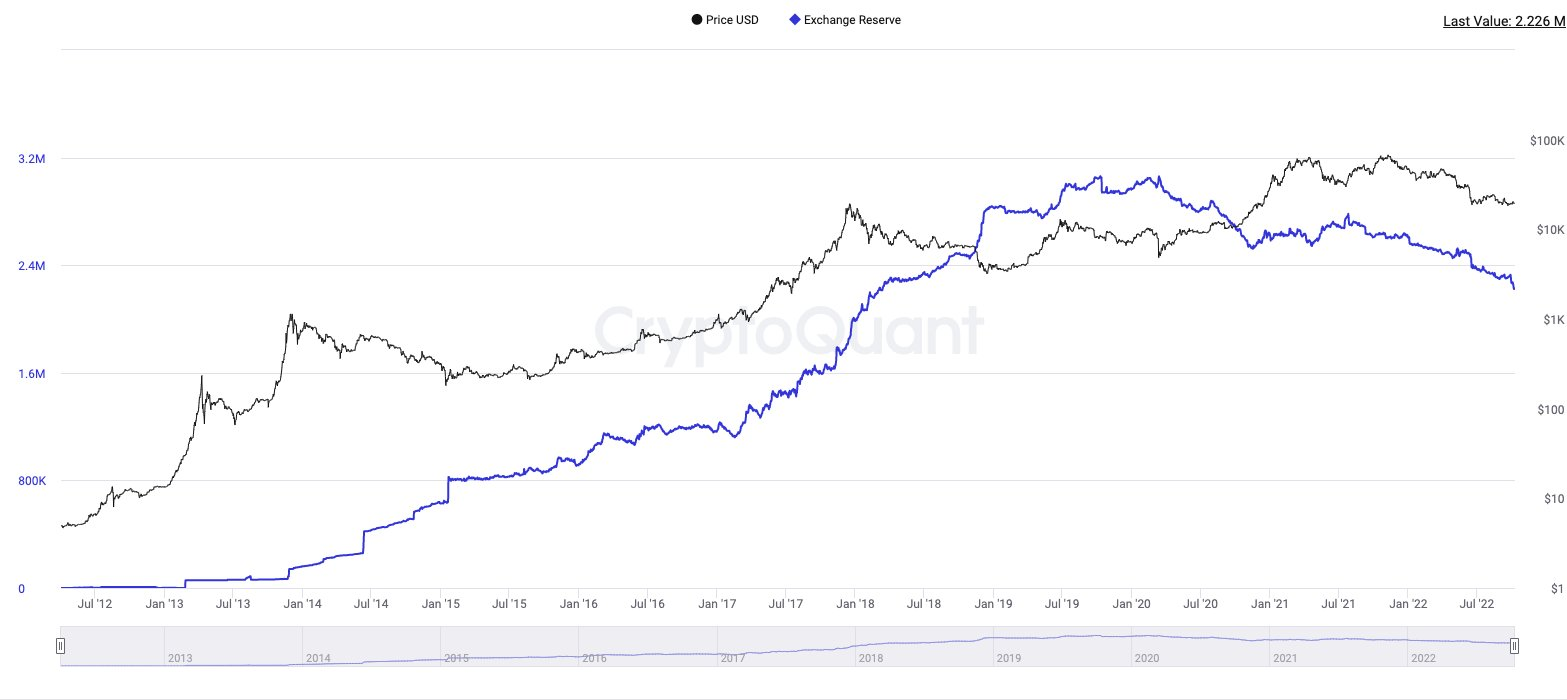

近 10% 的比特币供应目前依赖于交易所(约 226 万枚代币) 在高峰时期,这个数字接近 300 万枚比特币。在过去的一年中,大约有 100 万人或多或少地流向了主要经纪人。

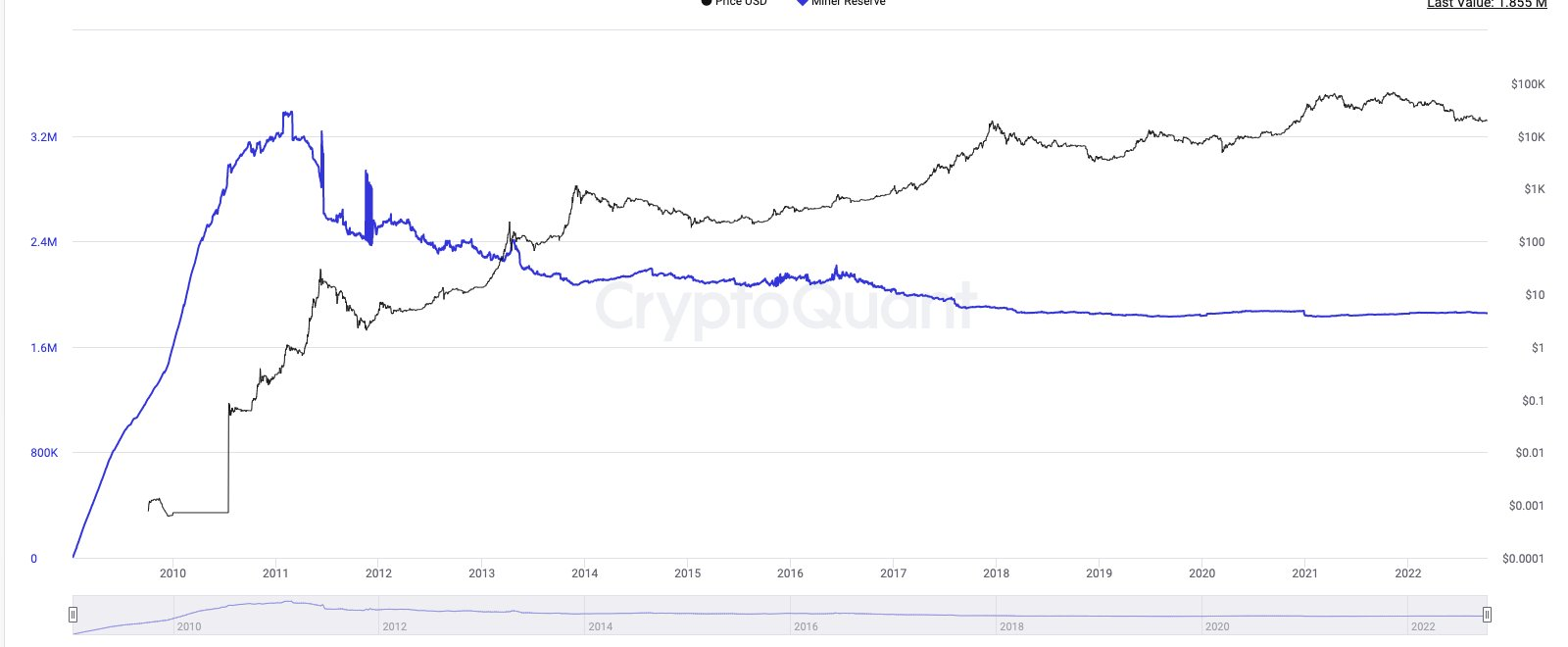

矿工是新币进入市场的供应链的关键部分。确定由他们持有的钱包持有略高于 190 万比特币(9%)的供应量。他们似乎是强势持有者——可能是由于通过期权等链下工具进行对冲。

在高峰期,矿工持有价值接近 1680 亿的比特币。这个数字现在约为 330 亿美元。如前所述,暗示他们失去了所有这些收益是不公平的。其中很大一部分很可能被对冲。

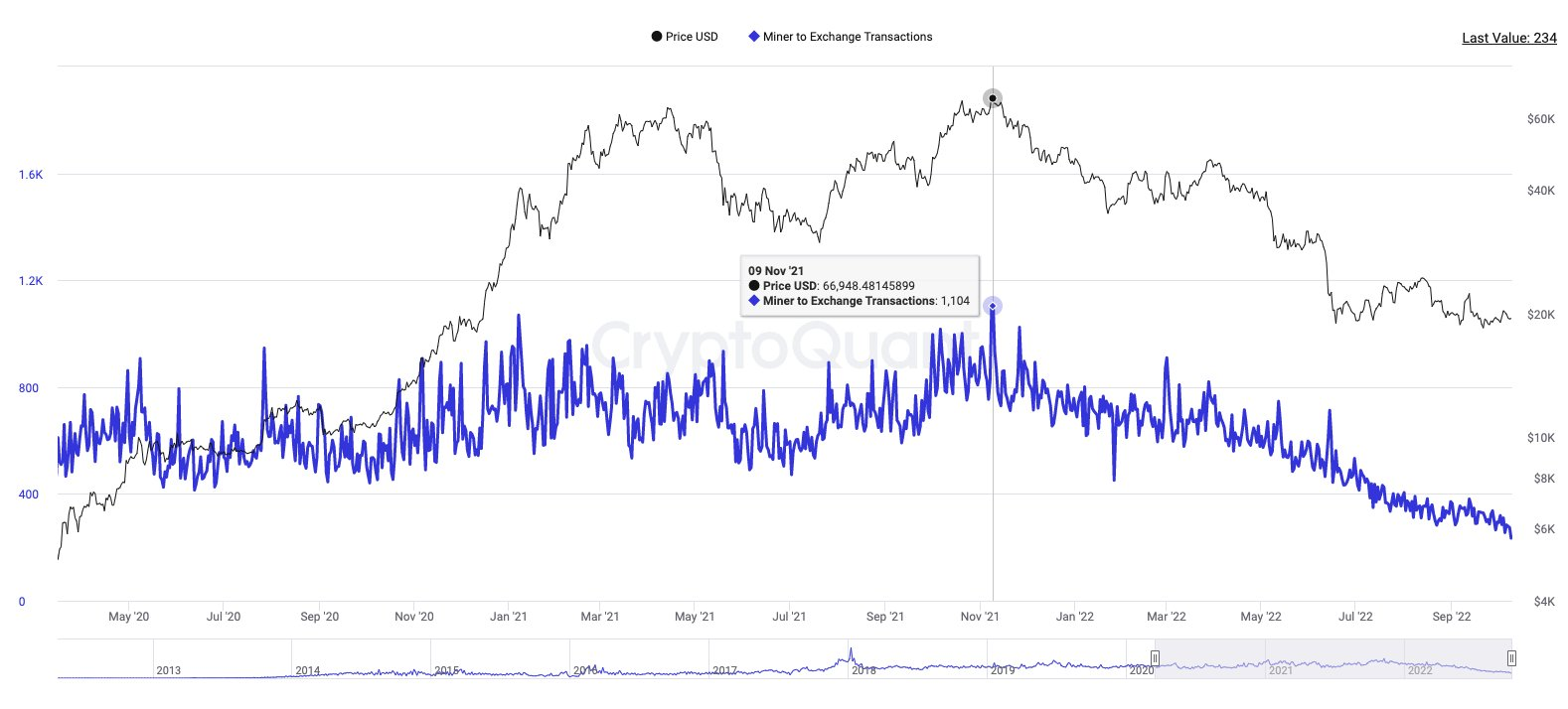

相关性不是因果关系等等——但值得观察的是,去年,矿工拥有的钱包对交易所进行的交易数量最多。自那时以来,矿工到交易所的交易一直在下降。

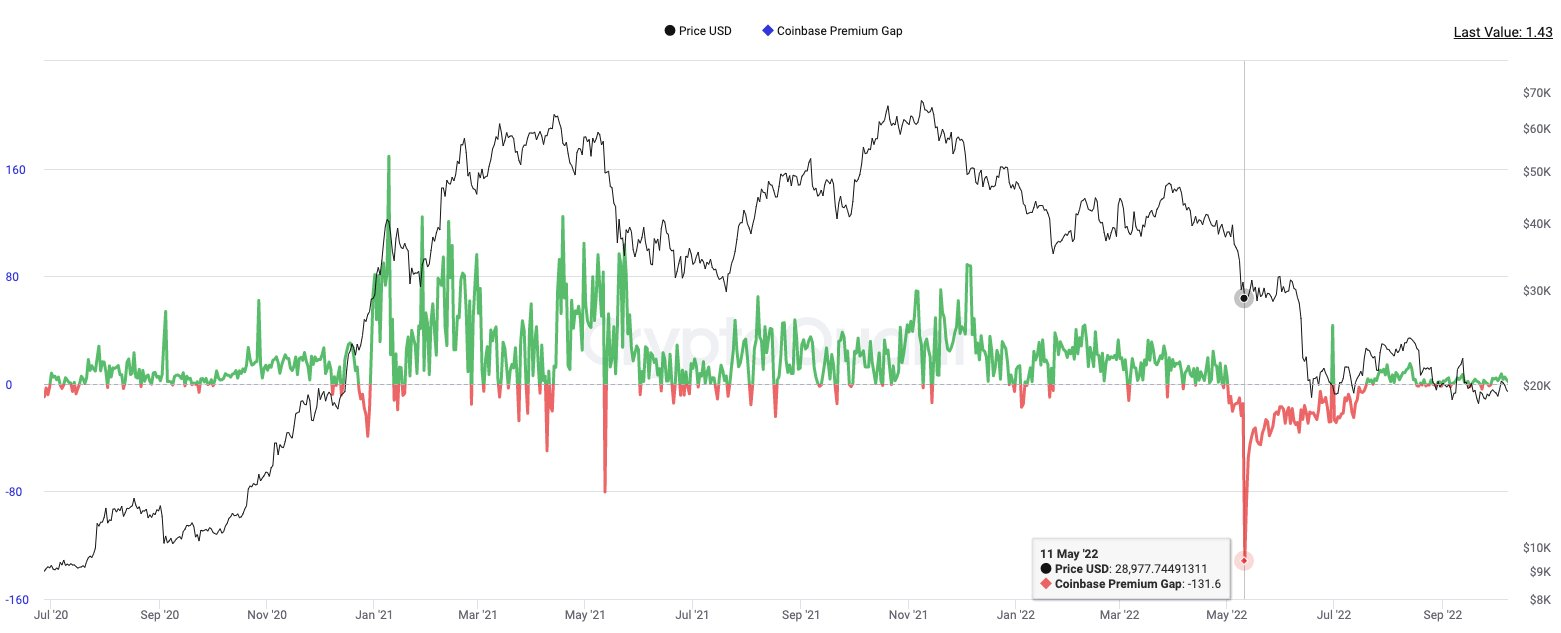

coinbase溢价指数着眼于 coinbase pro 价格(对于 BTC,以美元为单位)和 binance 上的价格(对于 BTC,以美元计)之间的差异,这是衡量美国投资者购买 BTC 的兴趣的指标。最近有点平,但值得注意的是 2022 年 5 月的折扣。

由于 Do Kwon,这一溢价差距从 2021 年 1 月 Elon 谈论比特币时的约 160 美元的高点下降到约 140 美元的低点。 目前,它像其他市场一样保持波动。

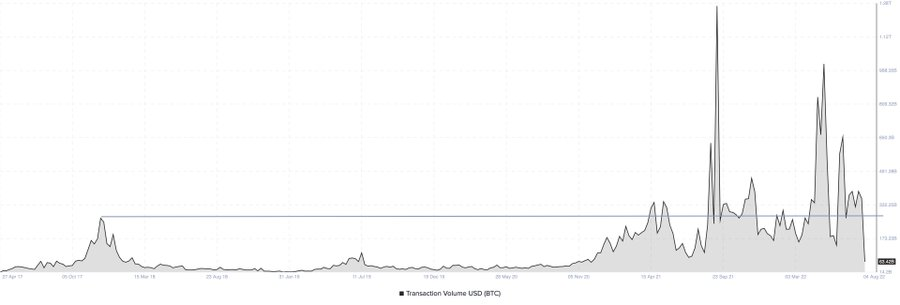

平均每周有大约 3500 亿比特币通过比特币进行转账。从规模上看,大约是印度每年入境汇款的 5 倍 这个数字根据 BTC 的价格而变化,但仍高于 2017 年的 2000 亿美元范围。

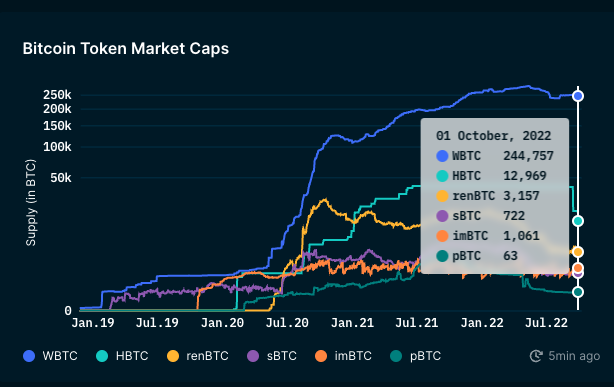

目前,wBTC上的代币比闪电网络的容量多约 50 倍。

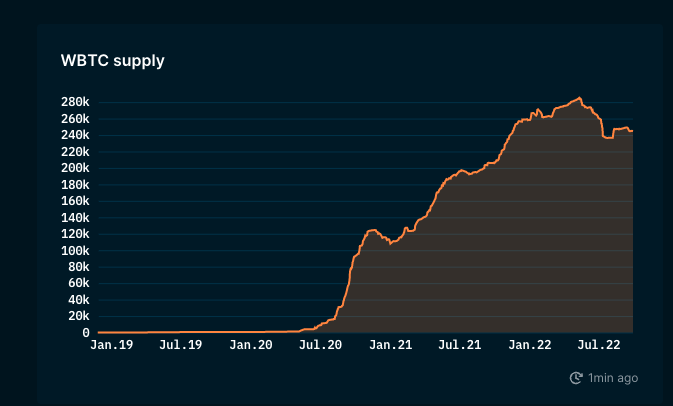

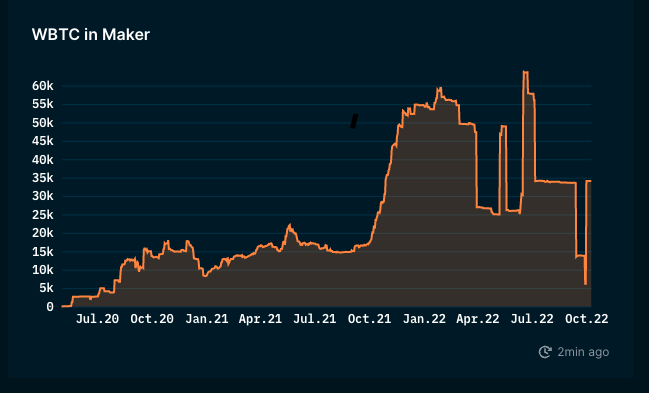

其中约 25 万比特币,约 6 万比特币在 MakerDAO 的鼎盛时期。现在这个数字接近 40000。DeFi 收益率自然是以太坊和比特币之间这种混合的关键驱动力。

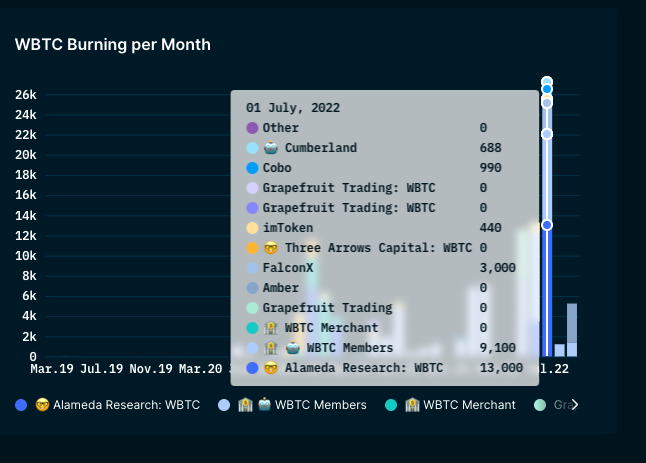

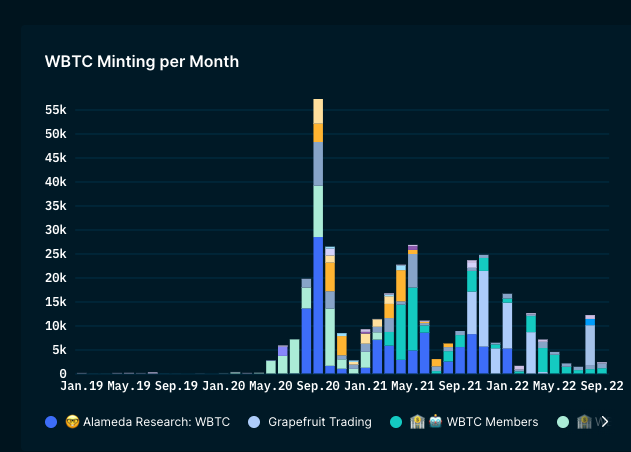

像 Alameda、Grapefruit 和 3 Arrows (uh) 这样的玩家——在历史上对它的采用至关重要。6 月份大火的部分原因是市场在 5 月份自我调整并对每个人的资产负债表进行了压力测试。

就市场份额而言,没有任何东西可以与 WBTC 相提并论。第二大玩家拥有 5% 的 BTC-on-eth 供应。考虑到它们的分布和覆盖范围,我认为 Binance 推出的类似产品可能会产生巨大的吸引力。

话虽如此,看起来对比特币包装变体的兴趣确实在下降。在鼎盛时期,我们看到每个月有近 55k wBTC 被铸造出来。8月份,这个数字下降了约80%。

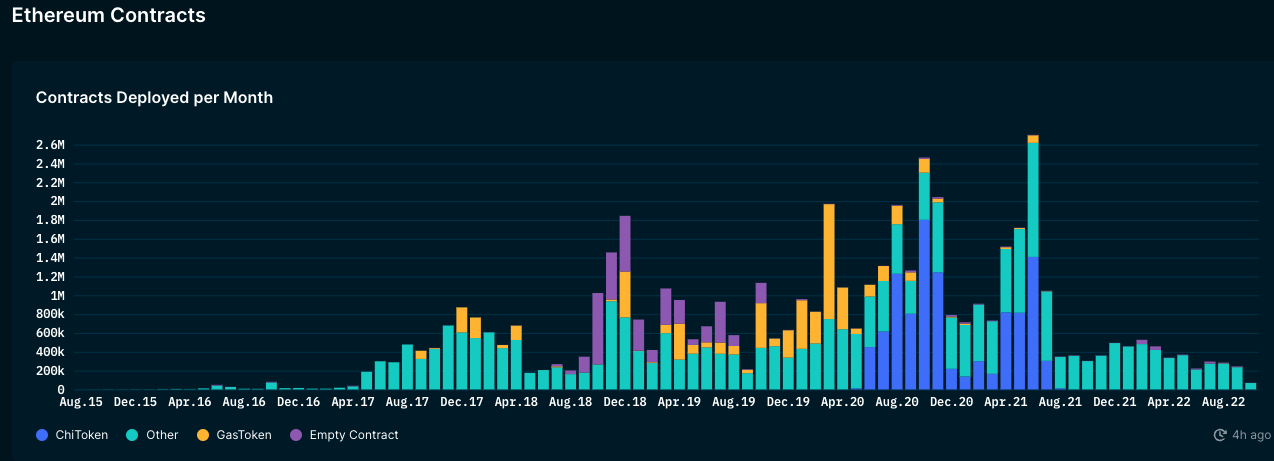

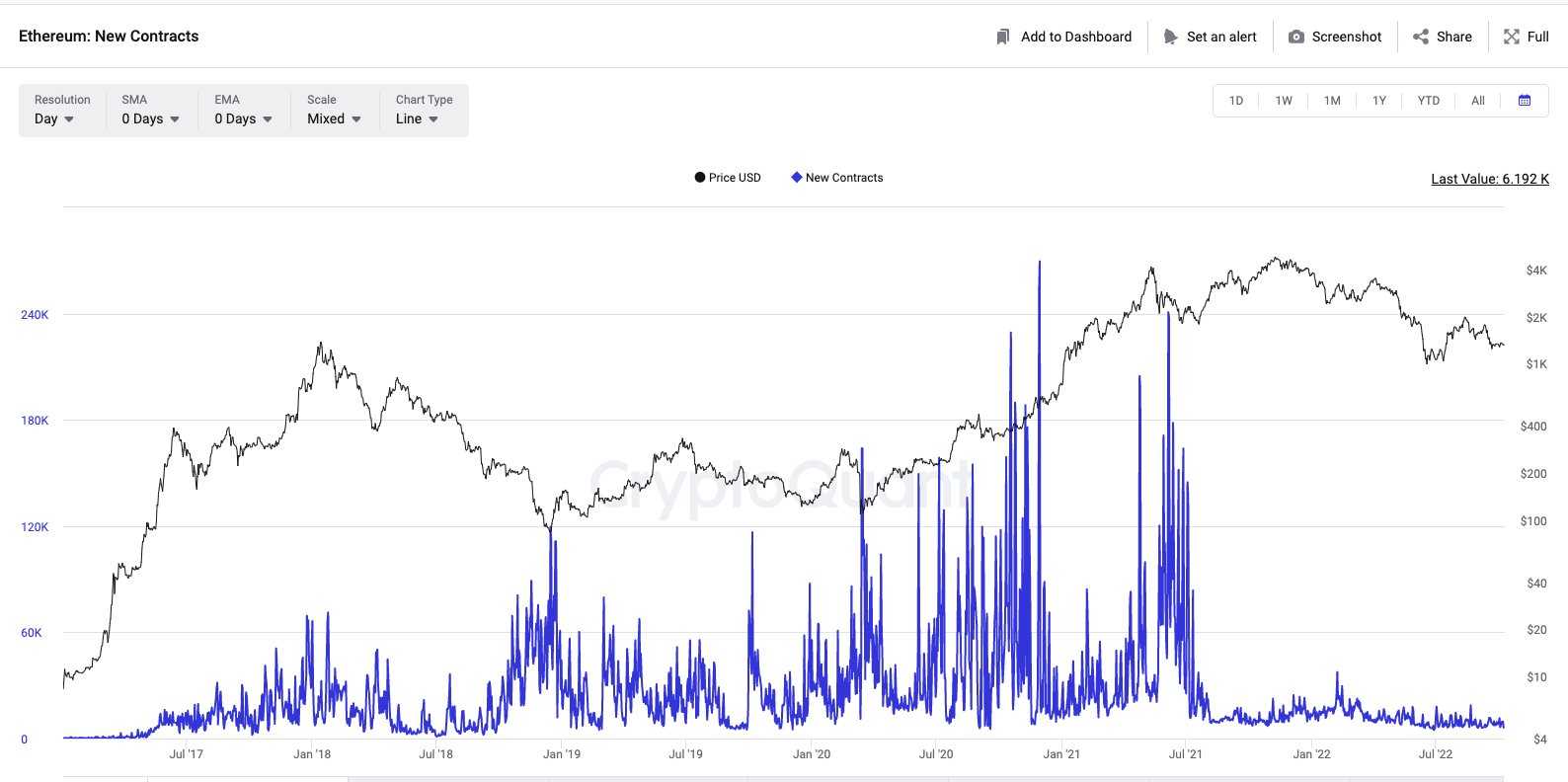

接下来,我们研究以太坊发生了什么。如果我们将部署的智能合约作为衡量开发人员兴趣的指标——可以说活动已趋向 2019 年的水平。然而,这并没有说明其他连锁店可能会吸引开发者的注意力这一事实。

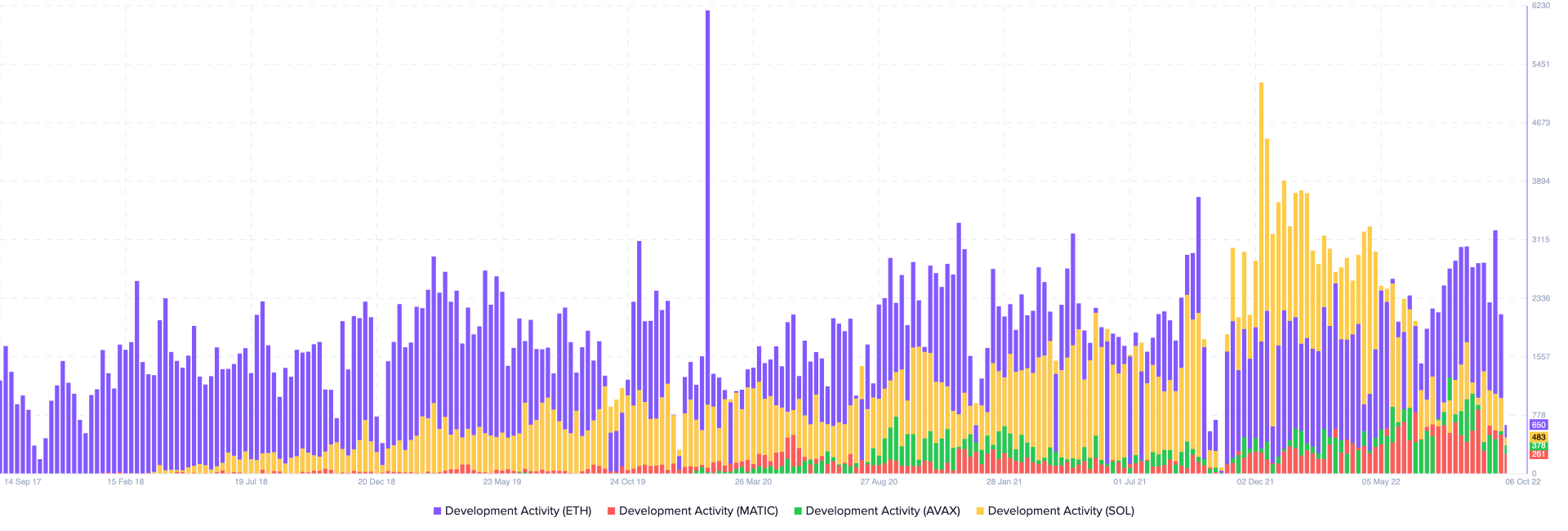

Santiment 有一个开发者活动指数,该指数需要几个 GitHub 存储库及其活动来给出指示性衡量标准。下面是 Solana、Matic、Avalanche 是如何赶上以太坊的。注意:数据非常简陋,本身并没有多大意义/有差距。

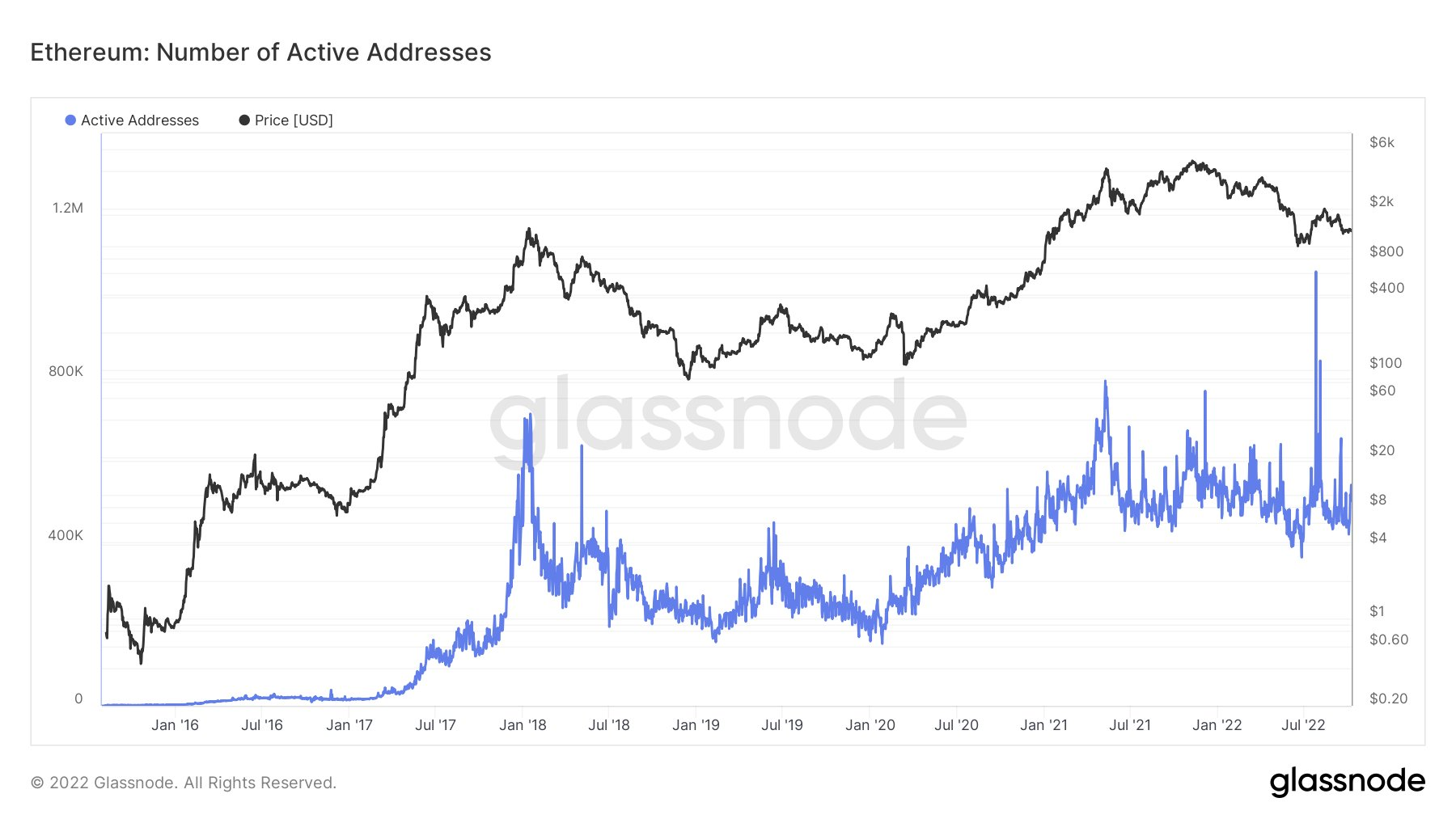

开发人员在多个地方进行开发,但以太坊发生了什么?我们从基础开始。活跃的钱包是一个很好的起点。我发现有趣的是,尽管经历了一年的熊市——以太坊钱包并没有明显回落至新低。

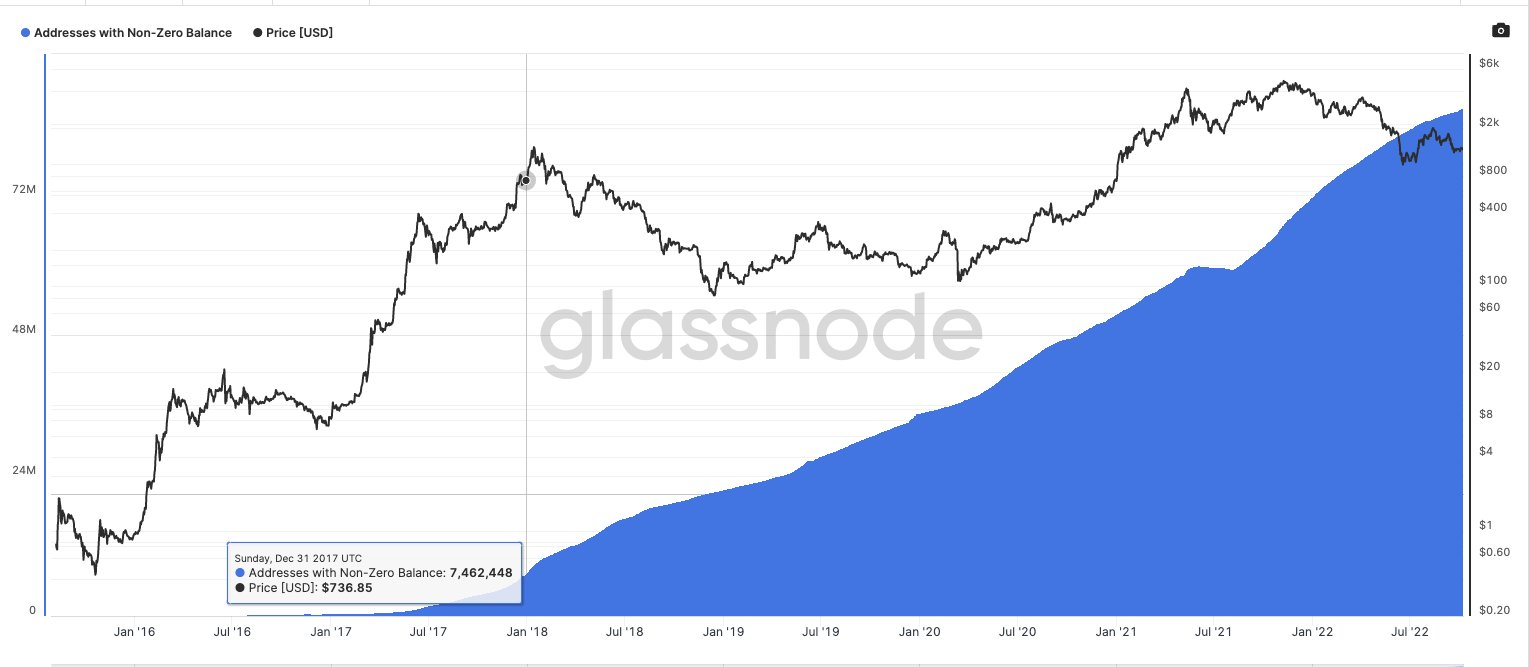

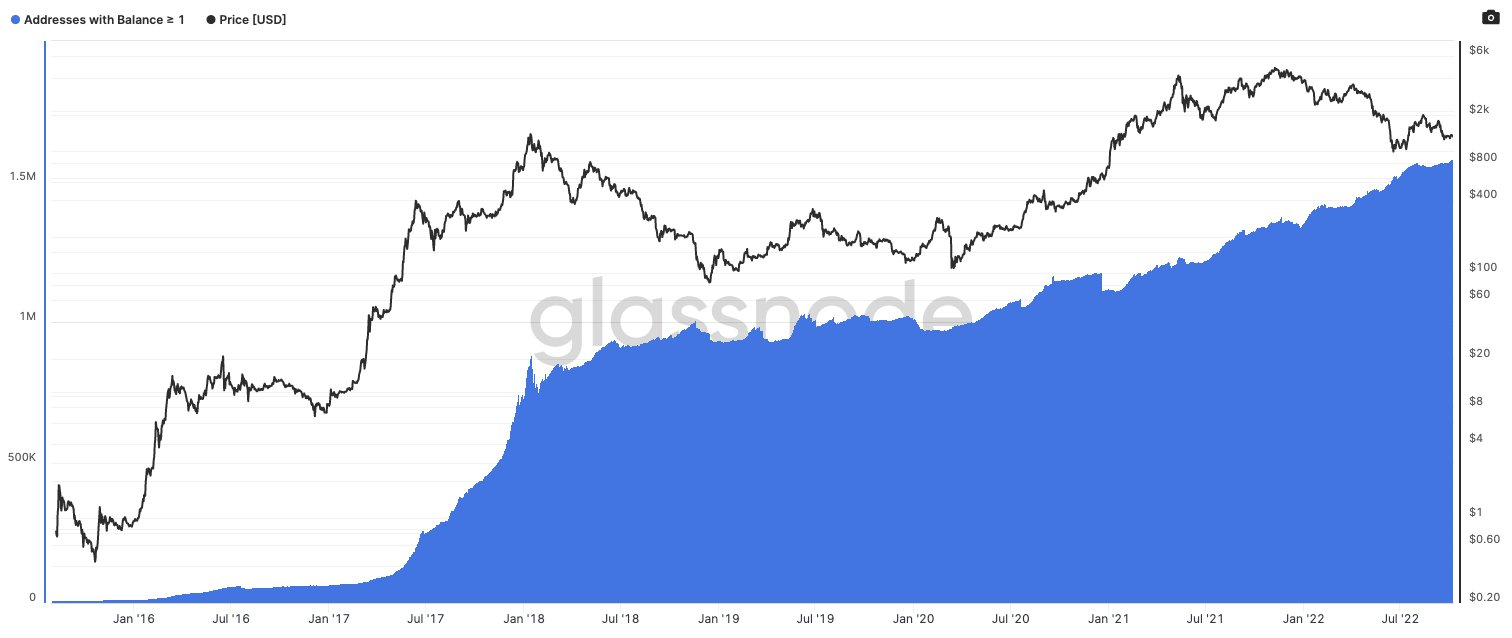

每日活跃地址增加 2 倍并不多——但令人印象深刻的是。自上次 ATH 以来,以太坊上的非零钱包已从约 800 万增加到 8600 万。诚然,人们使用多个钱包——这是衡量网络活动的一个不错的指标。

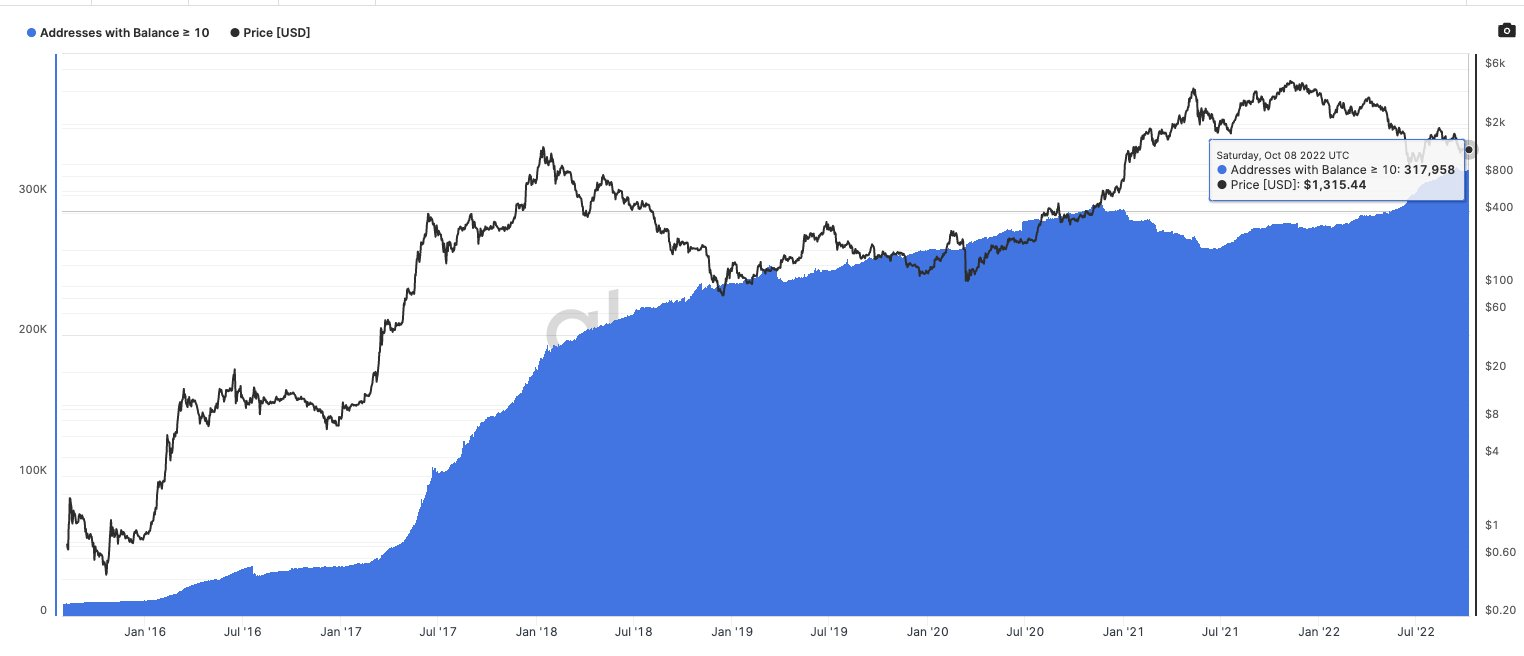

人们总是会争辩说这些是灰尘钱包——所以我们探索了每个超过 1 ETH 和 10 ETH 的钱包。这两个指标都处于历史最高水平。今天有大约 158 万个钱包超过 1 个 ETH,而 2018 年 1 月为 88.2 万个。

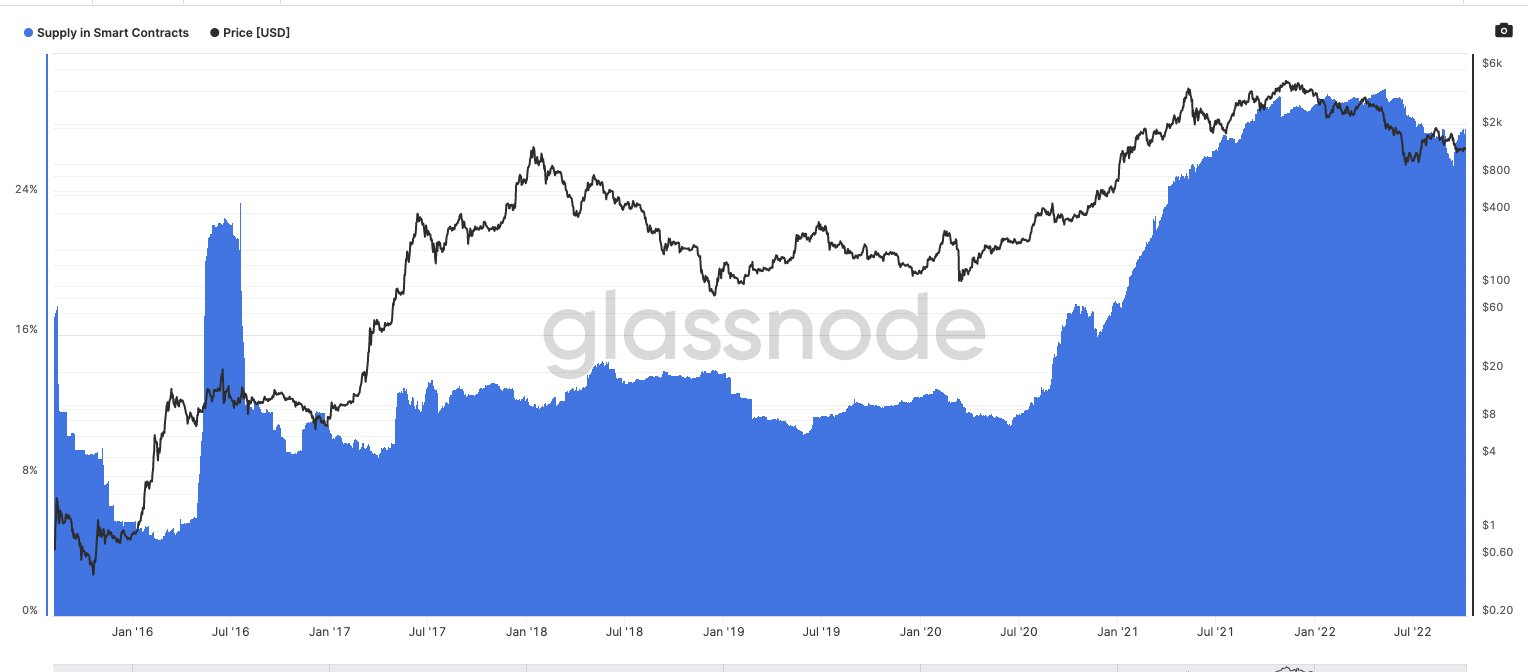

人们是否信任网络的衡量标准是智能合约中供应的百分比。在 ETH 中,其 27% 的供应来自智能合约。熊市也没有影响这个数字。

持有以太坊的前十名钱包中有四个是智能合约或其变体——它仍然是 CeFi 逐渐失去智能合约份额的少数资产之一。所以可以肯定地说——人们正在使用以太坊——并且越来越多地使用它的智能合约。

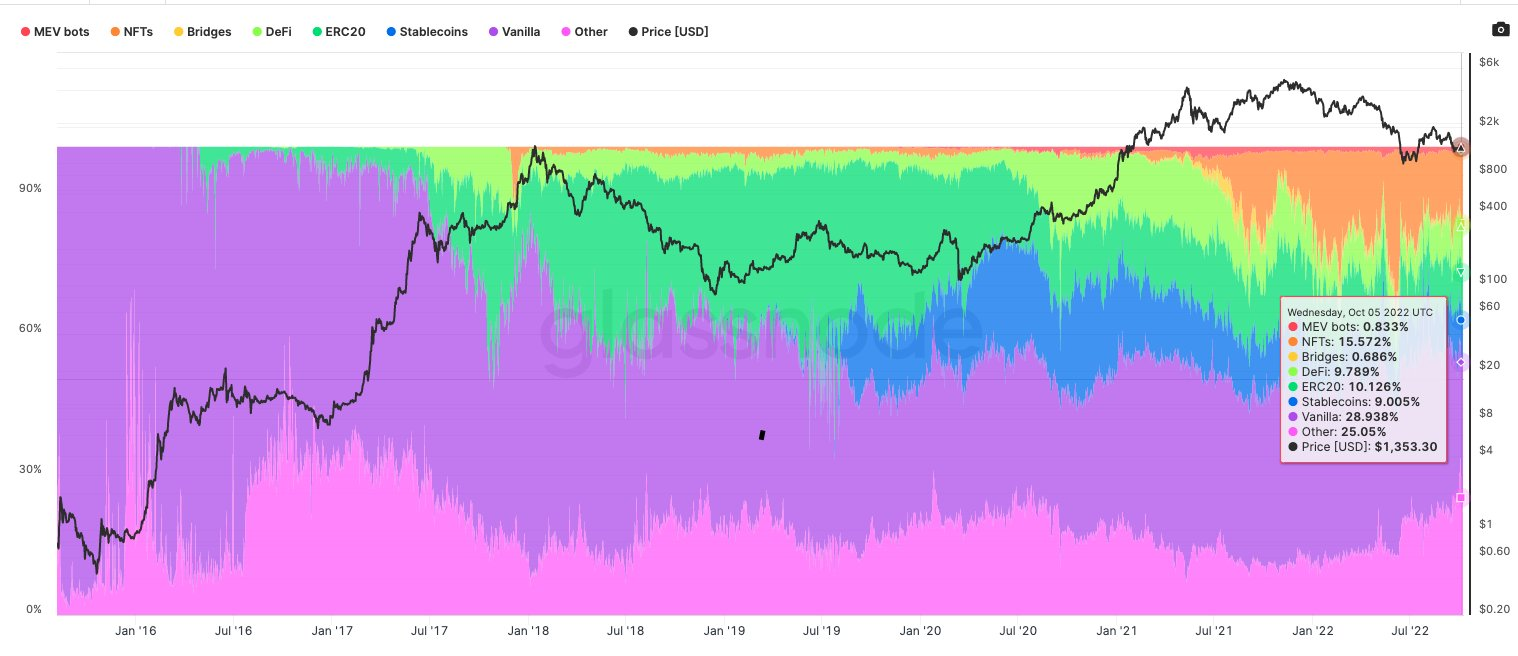

这张图表分解了网络上的交易类型。2018 年,当它达到 ATH 时——网络上大约 60% 的交易只是将 ETH 从 a 发送到 b。这个数字现在下降到 30%。

-NFT 占 15%

-稳定币占 9%

-DeFi 10%

NFT、DeFi 和稳定币转账等用例实际上远远超过了一天内与 erc-20 代币相关的交易数量。

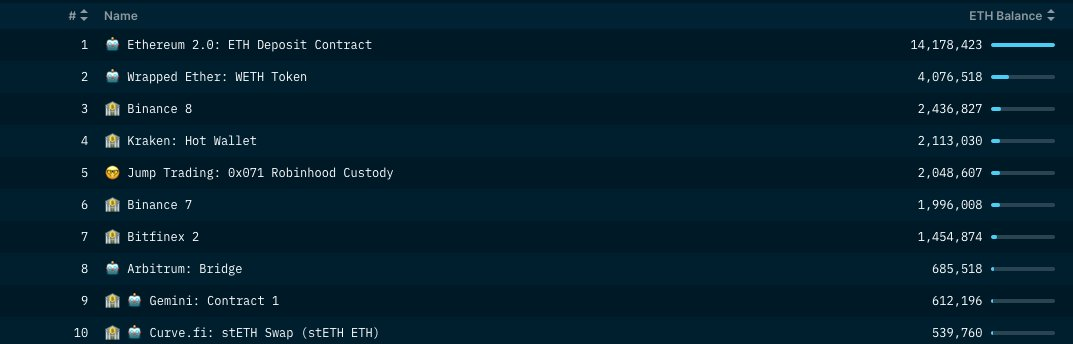

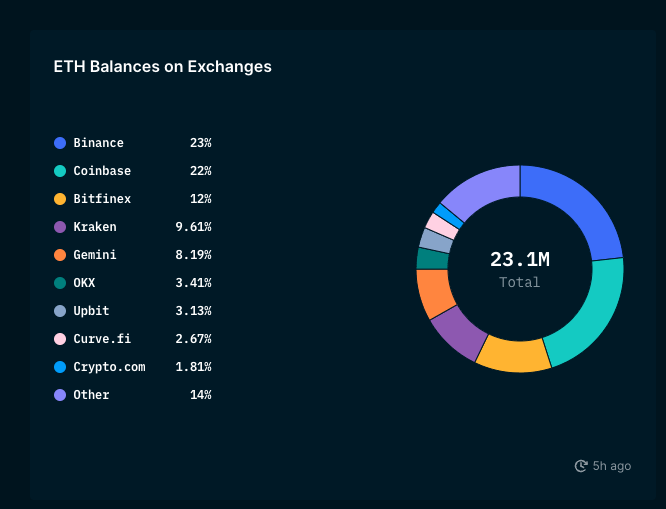

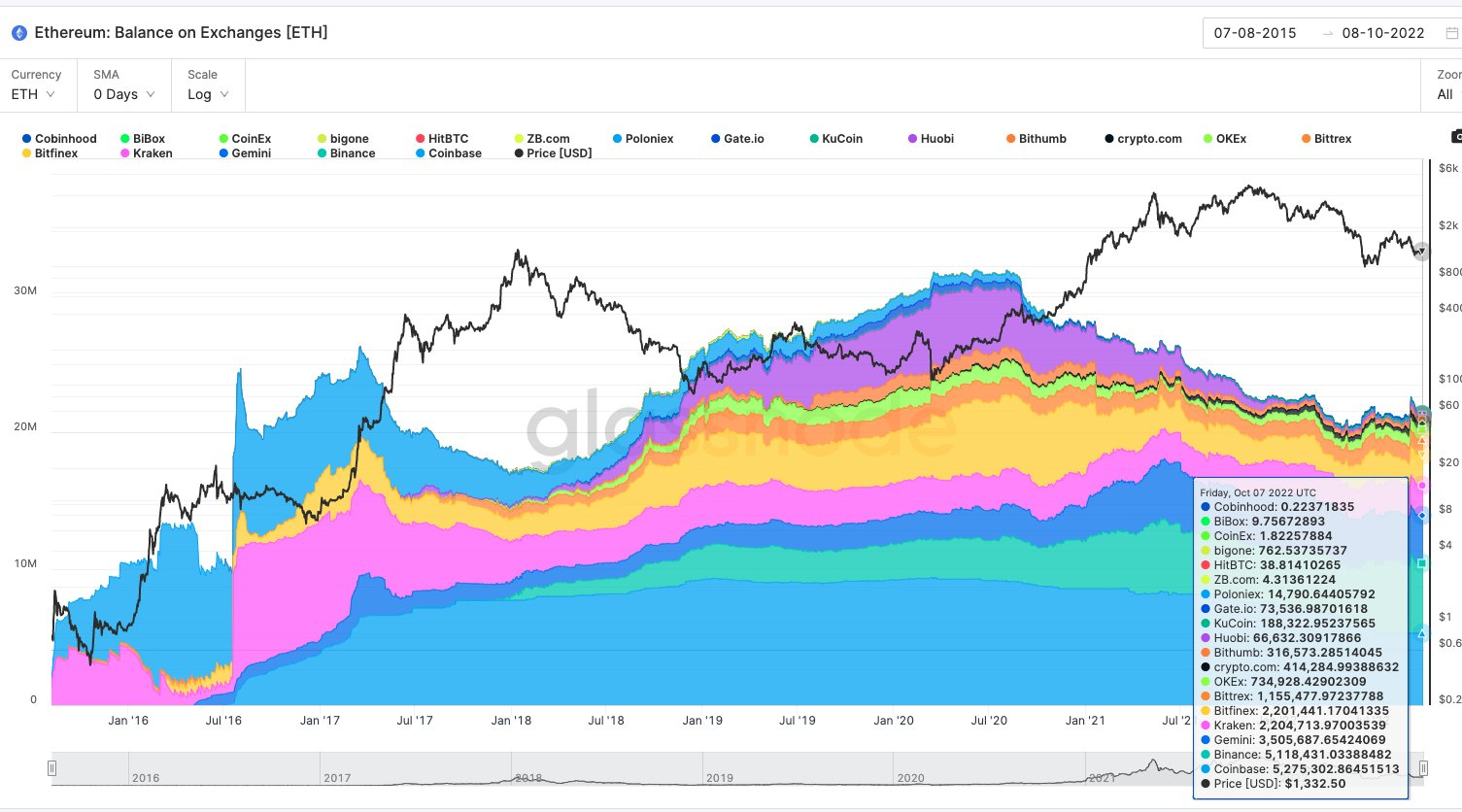

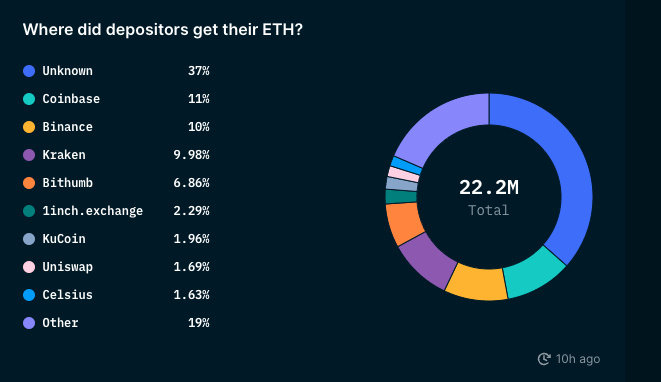

大部分余额由 Binance 和 Coinbase 持有,它们共同控制着交易所持有的约 44% 的 ETH 余额。这里的第二张图表显示了 Coinbase 如何在 Binance 赶上时在市场份额上停滞不前。

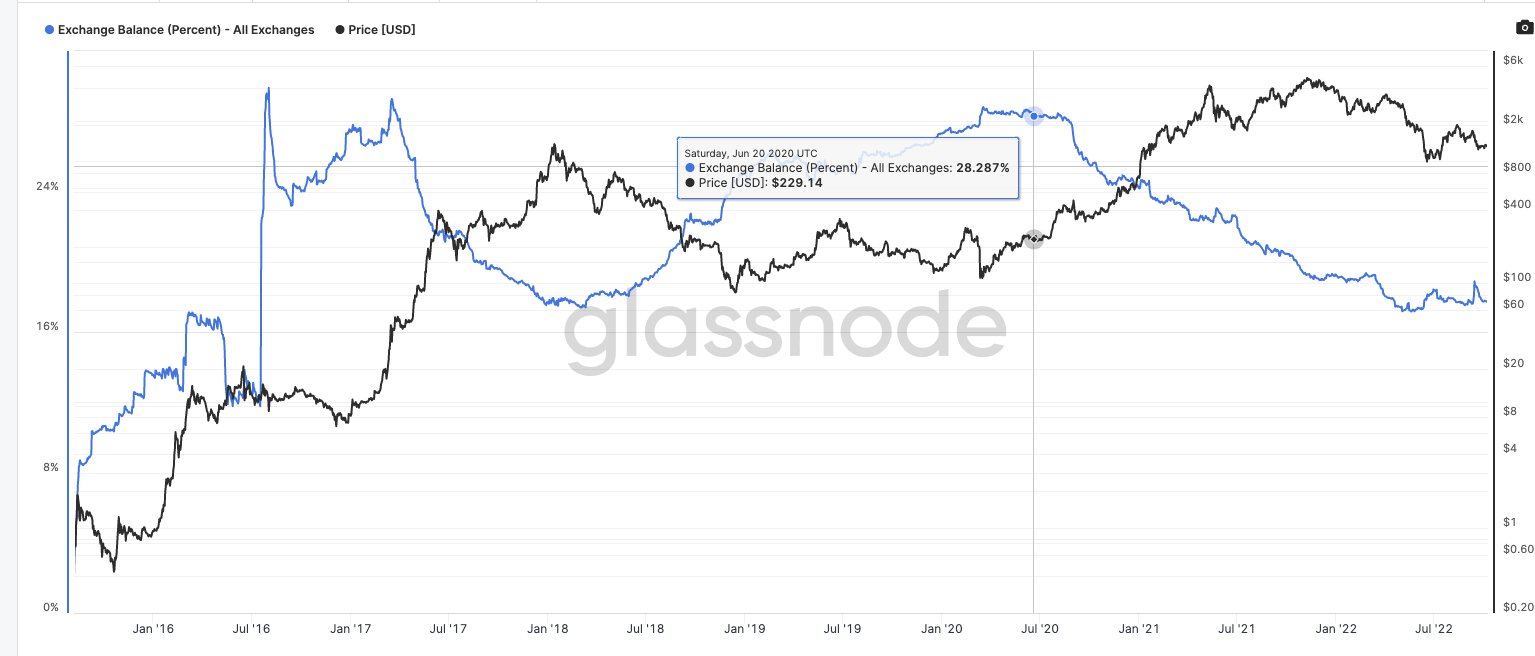

ETH正在离开交易所

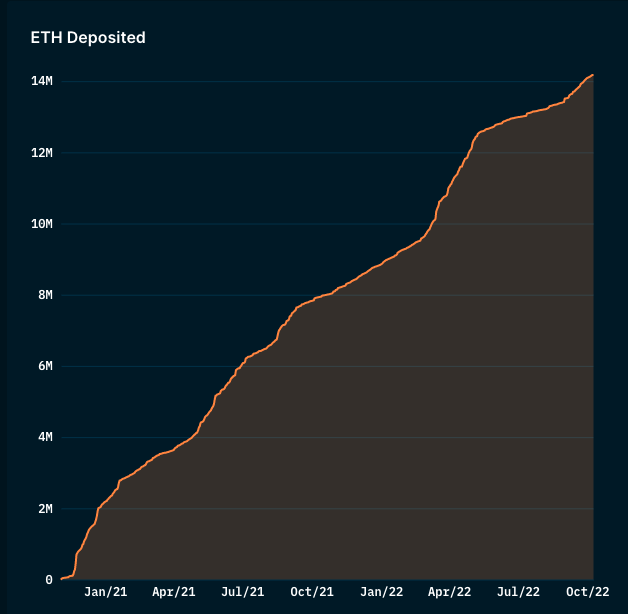

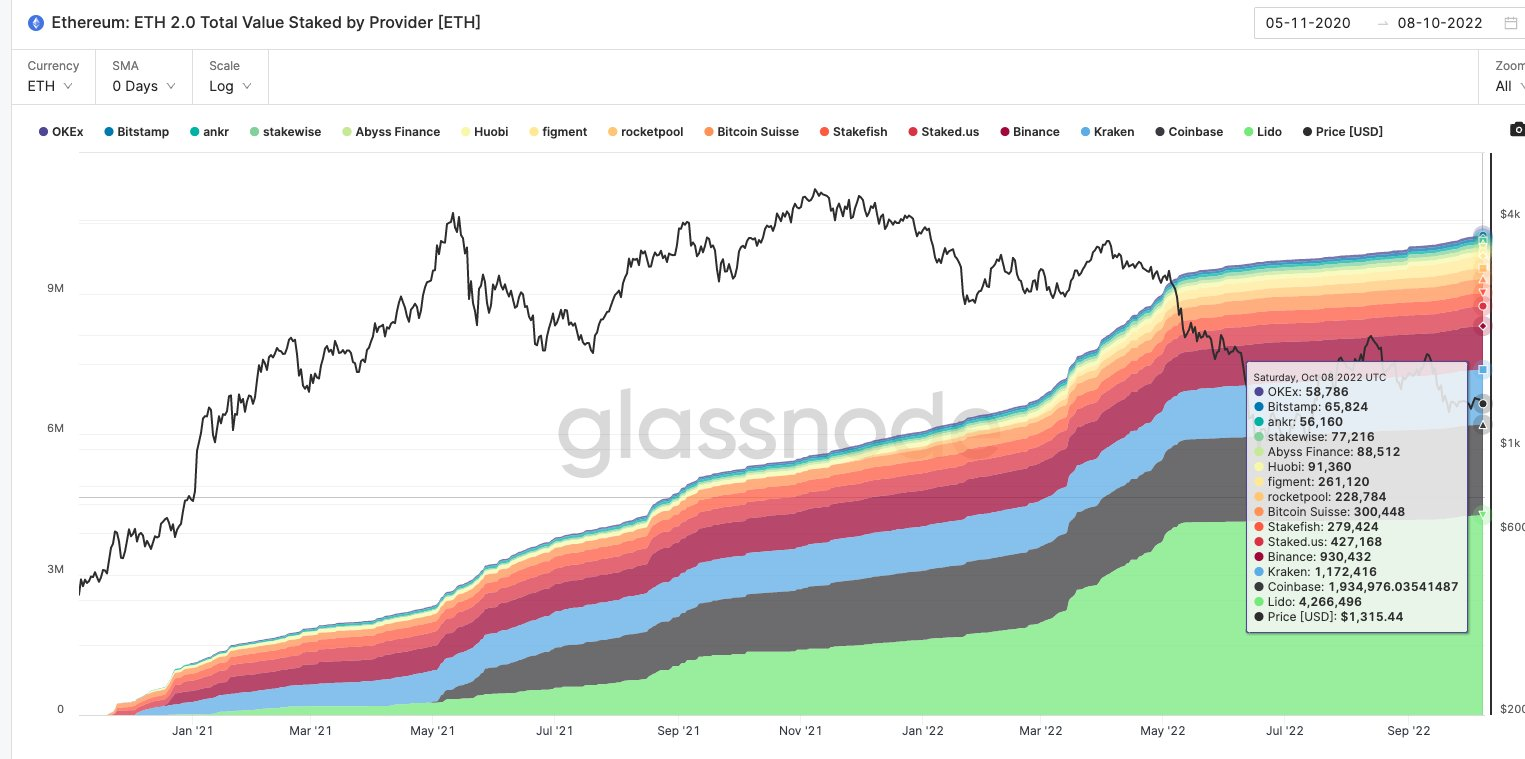

这一趋势的主要贡献者是 DeFi。自 2021 年 1 月以来,已有约 1400 万 ETH 用于质押 ETH2。

对此进行了很多讨论,但有趣的是,Lido远远取代了成熟的交易所替代品,当涉及到质押的总价值时,Lido通过它质押了约 400 万个 ETH,而通过 binance+ 质押了 300 万个 ETH。

之所以说兑换存款用于质押,是来自 Nansen 的这张图表——大约 40% 的质押 ETH 可以追溯到中心化实体。

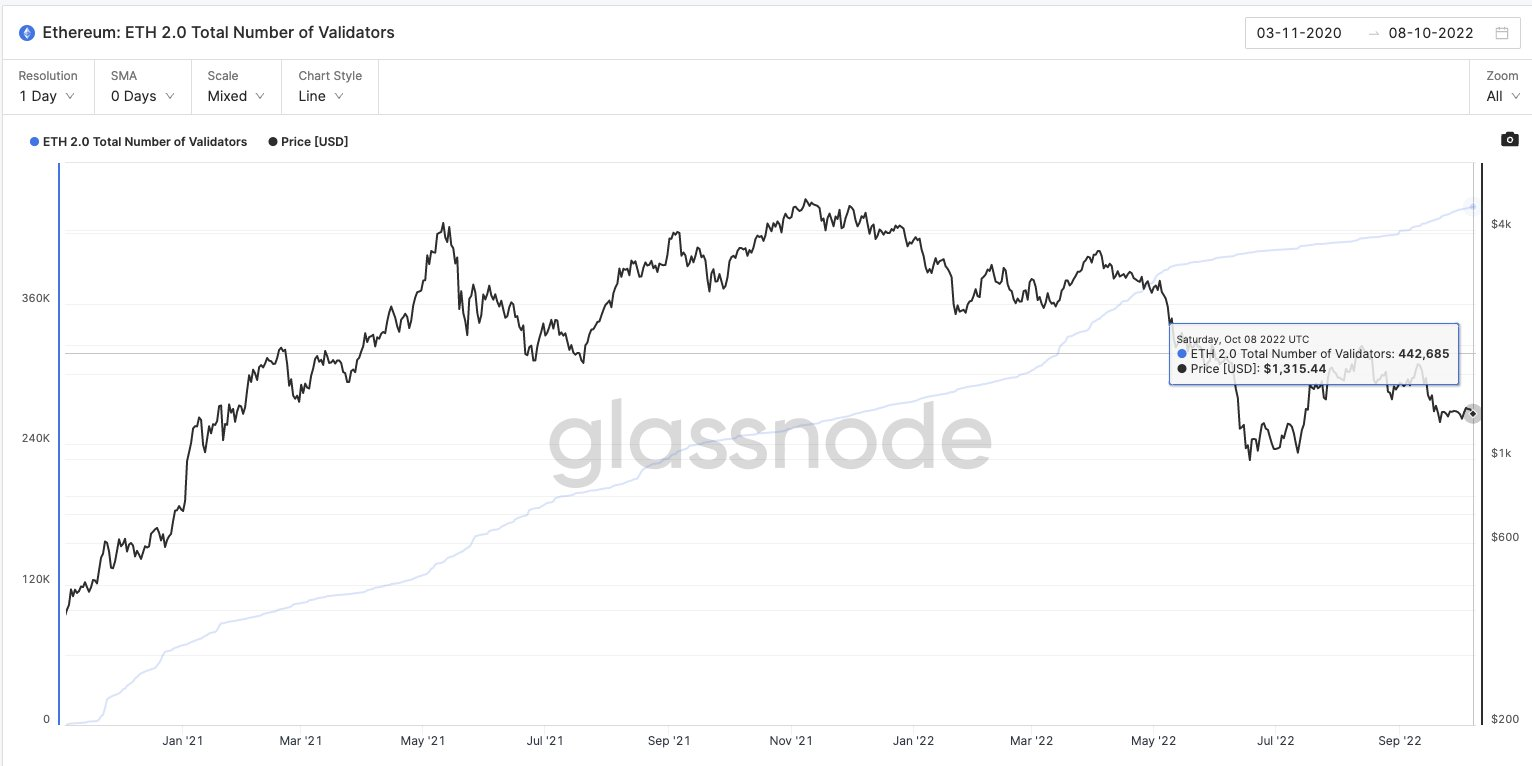

截至撰写本文时,网络上有超过 442000的验证者。因此,对于 ETH 持有者来说,部分吸引力在于他们可以看到未来 ETH 质押的理论收益率约为 4.5%。

近 30% 的ETH 供应已休眠两年或更长时间。在这里忽略了 1 年以上的 hodlwave,因为 ETH2 赌注影响了这个指标。这是愿意承受多个周期的供应的很大一部分。

持有这种意愿的部分原因是网络的大部分都处于相对利润中。1290 美元——接近 46% 的 ETH 持有者仍处于绿色状态。在 2020 年 3 月的崩盘期间,该指标的历史最低值约为 18%。

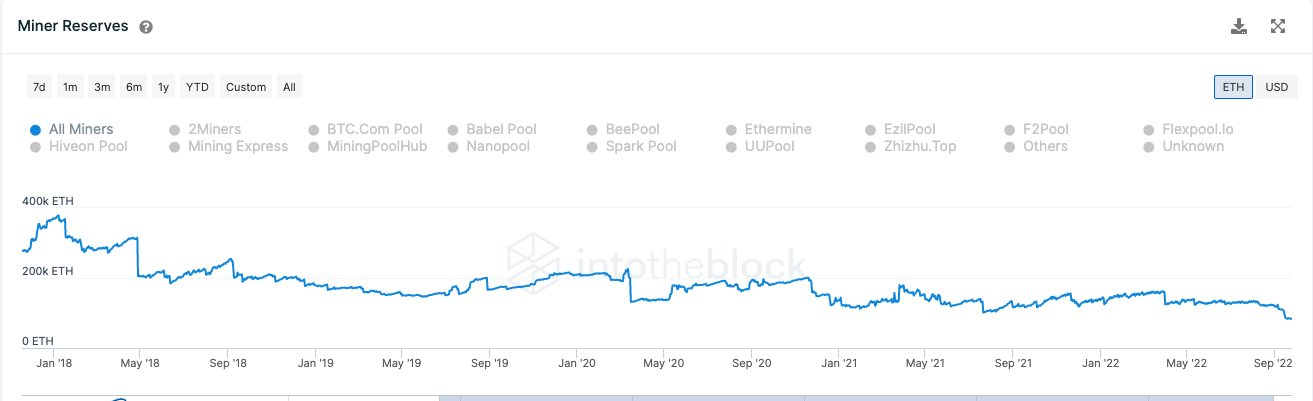

有趣的后果之一是矿工持有的 ETH 减少了。他们有可能拿走了他们的 AUM 并将其用于质押——但自 2018 年 1 月以来,截至撰写本文时,ETH 的矿工储备已从约 400000增加到 83000。

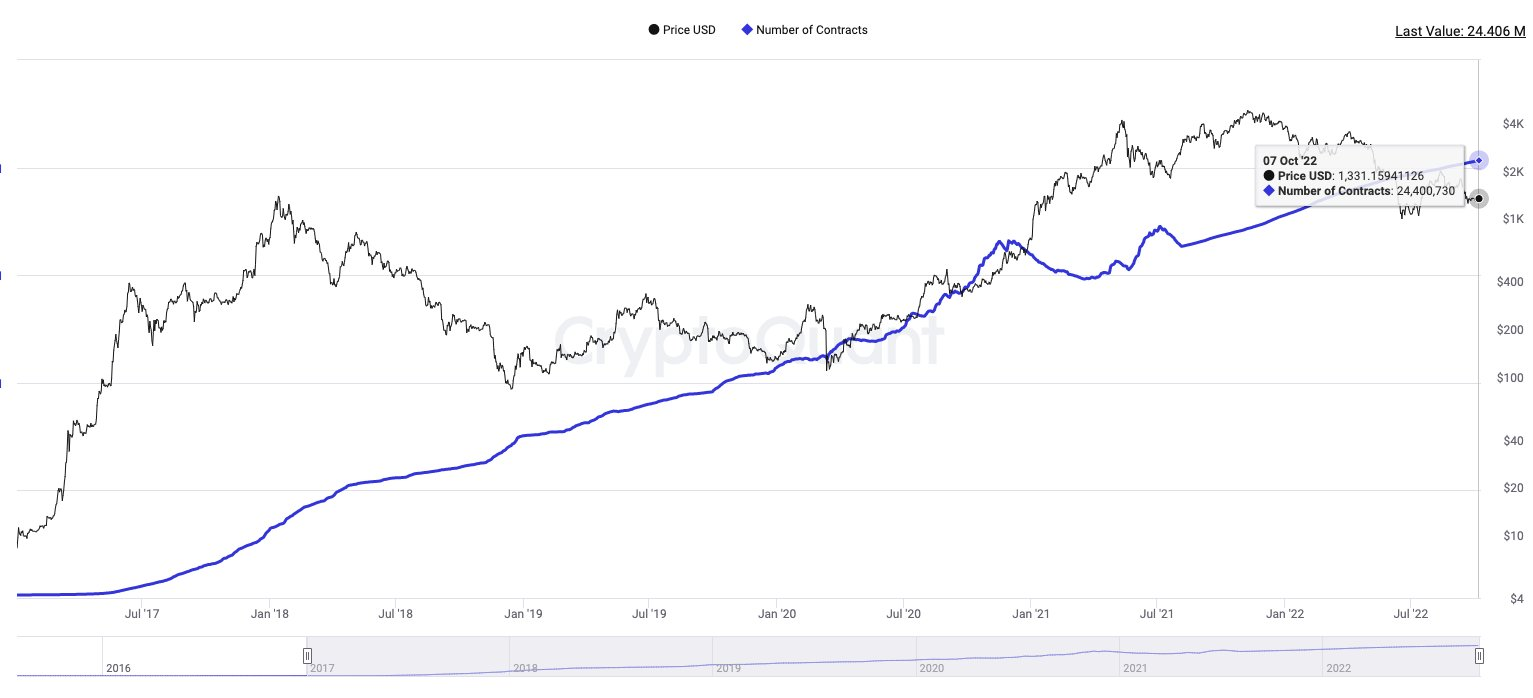

衡量 ETH 增长多少的一种方法是查看部署的智能合约的数量。截至撰写本文时,网络上有大约 2400 万个智能合约。大约是 2017 年反弹期间的 300 万的八倍。

尽管取得了巨大的领先优势,但在以太坊上部署新智能合约的兴趣正在减弱。因此,这些数字或多或少地回到了 2019 年的水平。开发人员的思想共享很可能被其他新兴层 1 捕获。

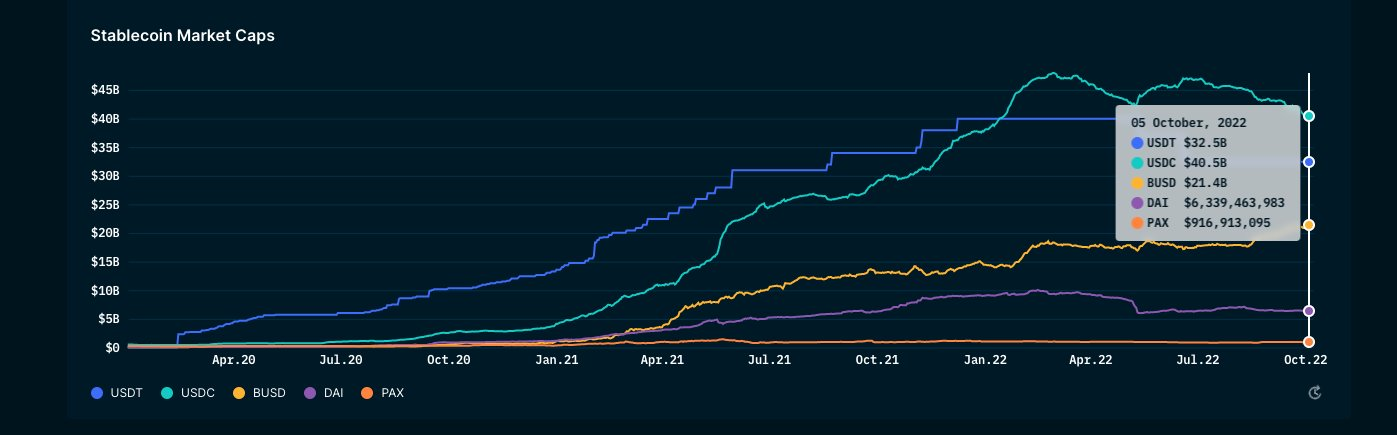

稳定币拥有所有加密货币中最美丽的增长轨迹之一。几年后,它们的总市值已超过 1000 亿美元。2022 年是 USDC 在市场供应方面最终超越 USDT 的一年。

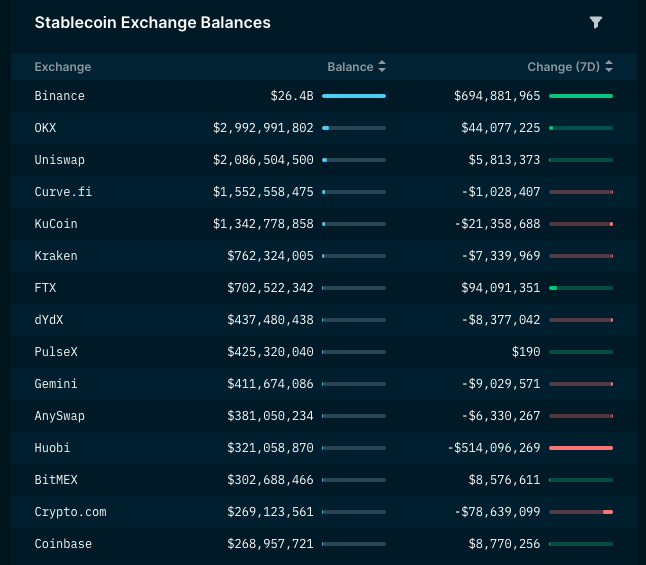

在这约 1000 亿美元中,仅币安一家就拥有 260 亿美元的资产负债表。虽然,如果这个数字部分被他们持有的 200 亿 BUSD 推高了。纯粹从 tether 的观点来看——Binance 拥有的 USDT 是北美同行(ftx、Kraken)的 20 倍。

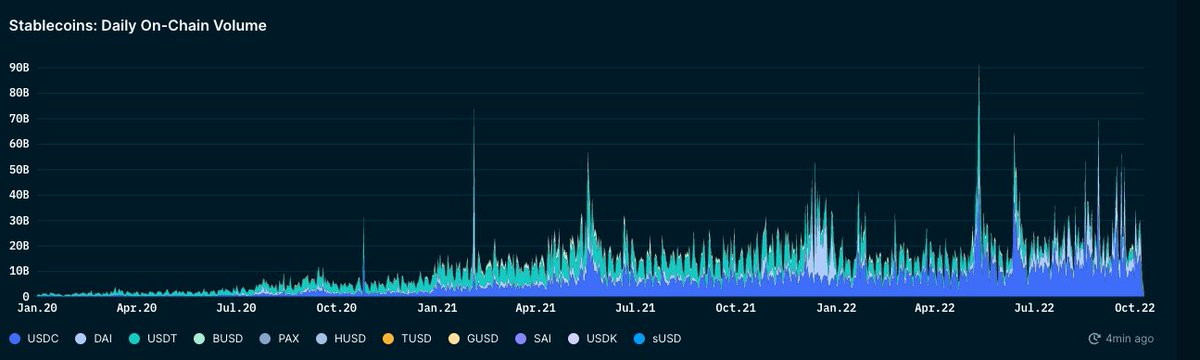

该数据可能存在差距,因为它可能不涉及某些 L2 和非 EVM 链。但就交易量而言,尽管存在熊市,但稳定币在过去两年中增长了约 22 倍。从每天约 6 亿增加到今天的约 140 亿。

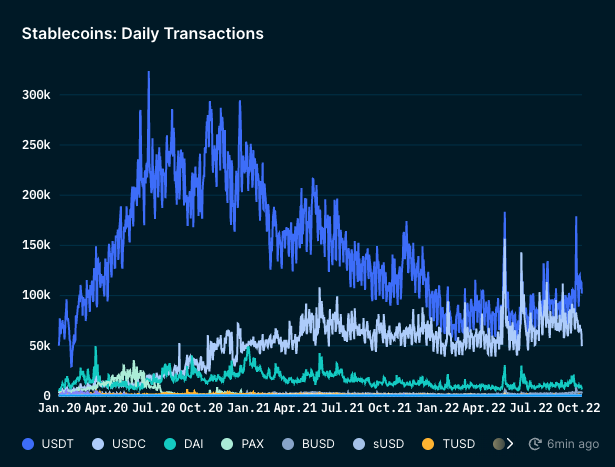

2020 年 6 月,稳定币 tx 的累计交易量约为每天 50 万,今天,它接近 20 万。

可能发生的情况是

1. 鲸鱼在熊市期间使用staples作为持有人资产 ;

2. 更少的钱包带来更大的稳定币交易。

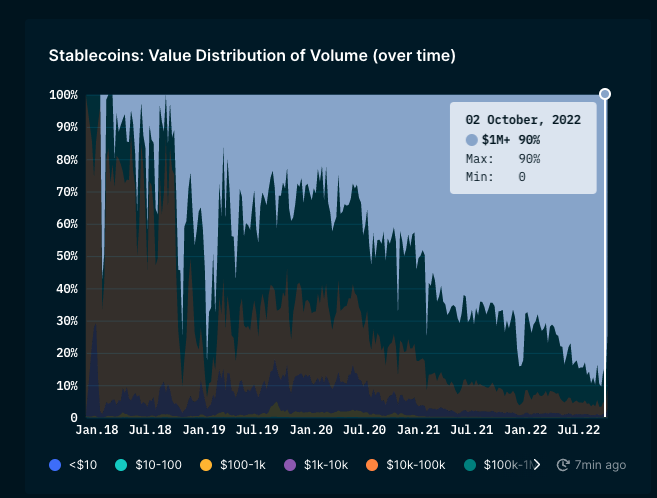

我建议的原因是,价值超过 100 万的交易占今天移动交易量的约 90%,尽管不到交易数量的 0.5%。这与我们通常在传统经济中看到的情况同步——所以不足为奇。

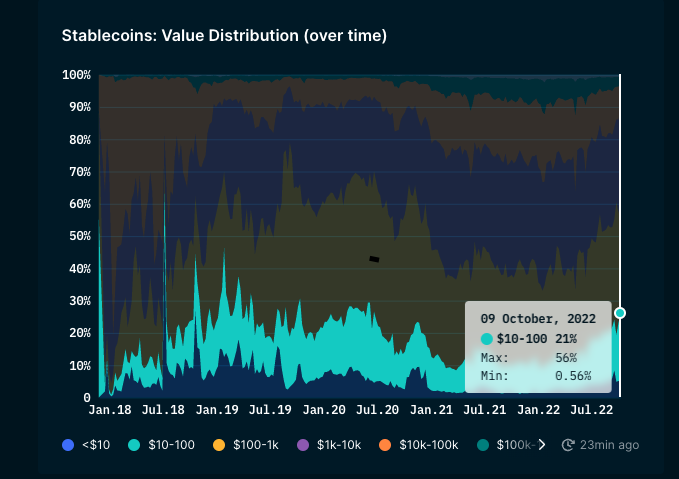

我注意到这个数据的一个有趣的事情是,100 美元以下的交易占通过稳定币进行的所有交易的四分之一。人们仍然使用这些网络发送少量费用。

由于缺乏对非以太坊链的覆盖,这个数字可能会有所下降。

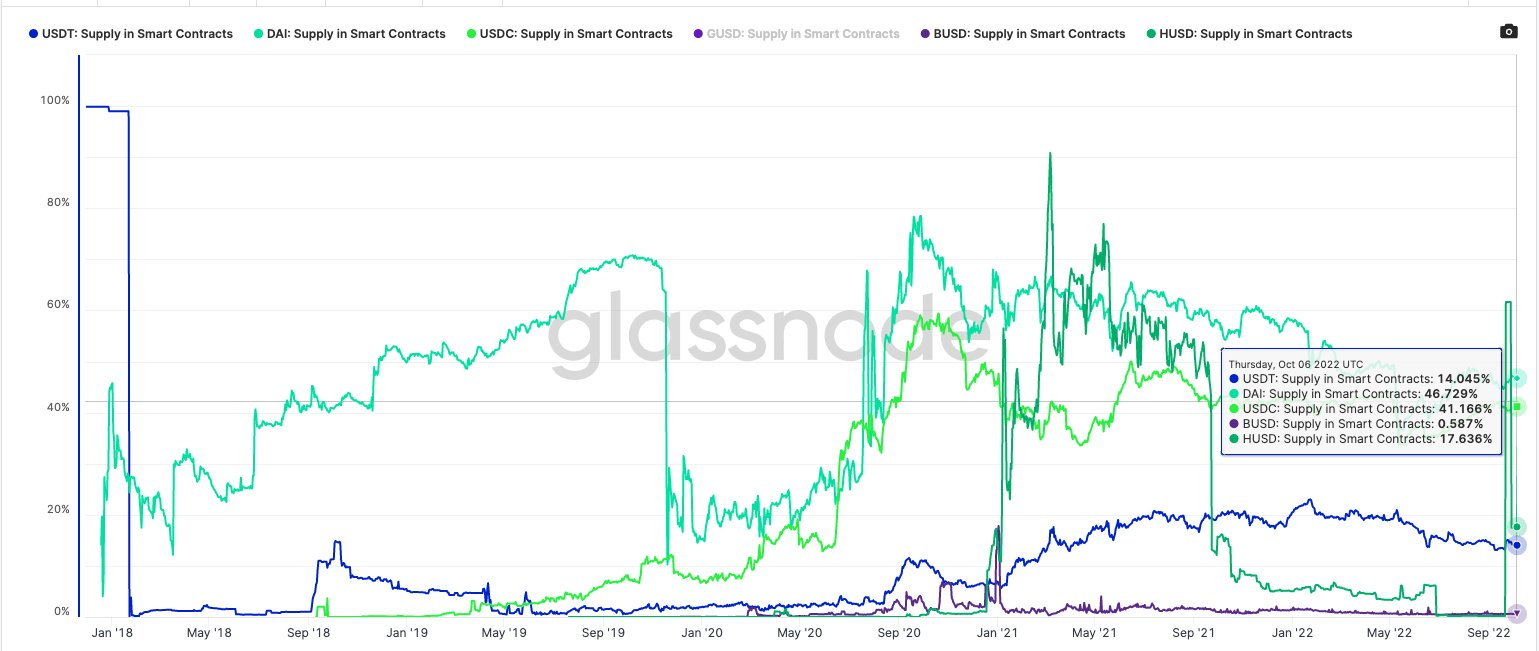

1. BUSD 是智能合约中使用最少的稳定币;

2. USDT 供应的 17% 来自智能合约;

3. 接近一半的 DAI 和 USDC 都在智能合约上。

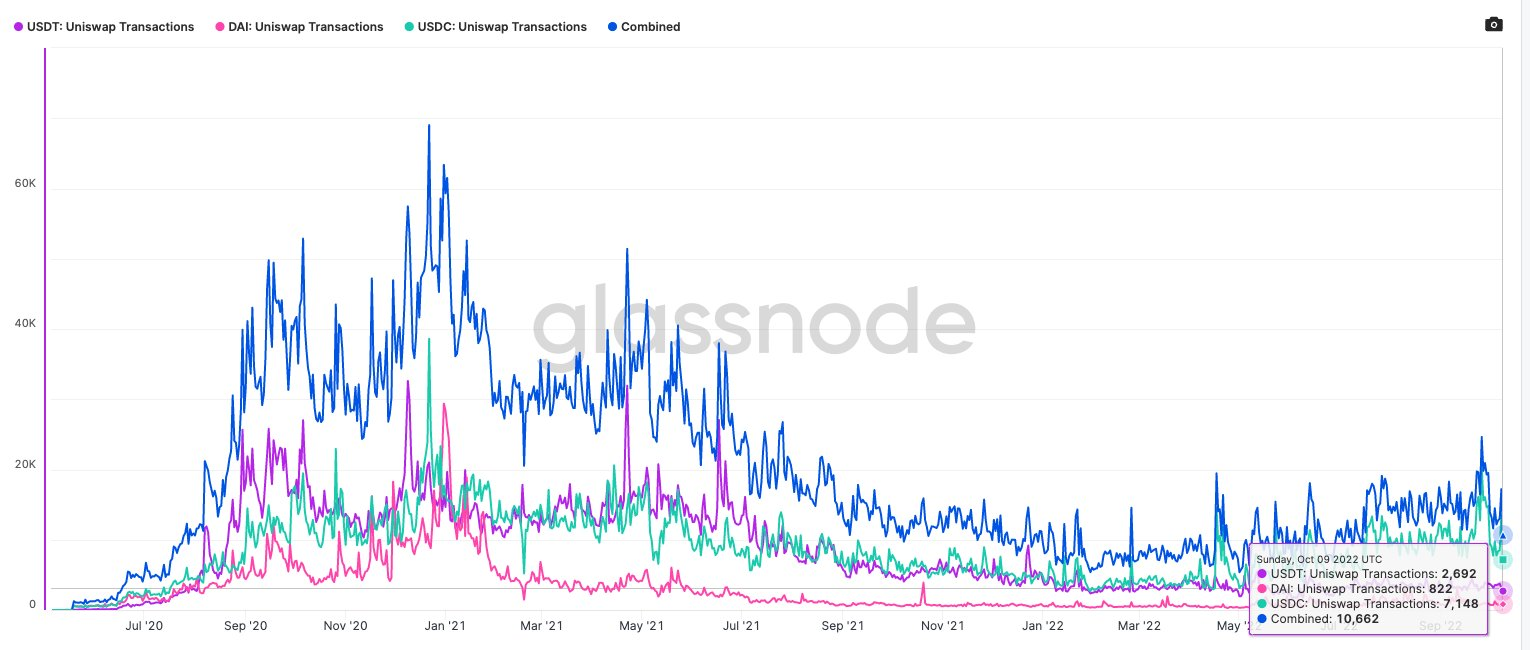

我很好奇这些稳定资产有多少交易发生在 Uniswap 上。在鼎盛时期——通过 uniswap 进行的稳定币交易量约为 60000+。今天,它接近 10000这是一个显着的下降(随着交易量/活动的减少)。

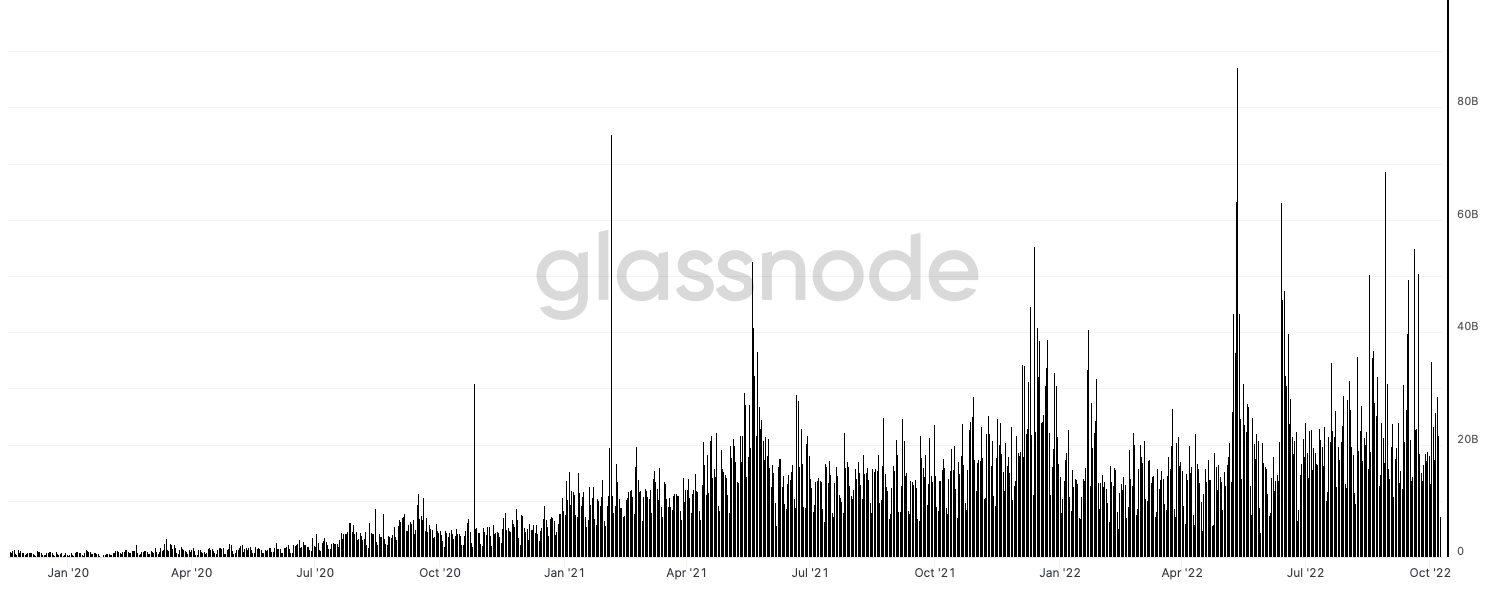

直到 2020 年 1 月,我们在一天之内看到大约 10 亿美元通过稳定币在链上流动。这个数字现在在随机的一天上升了约 25 倍。在 2022 年 5 月的混乱中——价值约 870 亿美元的稳定币在钱包之间移动。

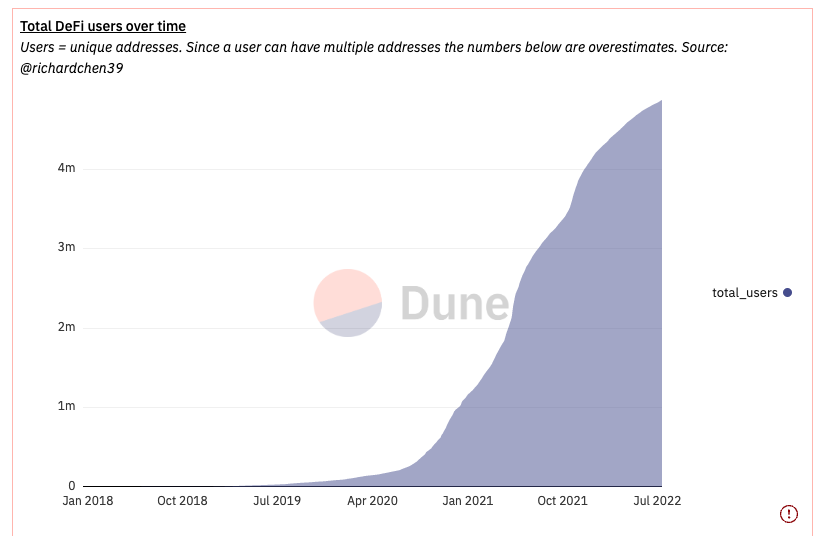

Richard Chen 的这张图表显示了 DeFi 的指数增长速度。从 2019 年 1 月的约 4000 用户到今天的 470 万。这不包括所有较新的DeFi 原语。DeFi 拥有约 1000 万用户,占网络用户群的 0.3% 以下。

每当媒体报道 DeFi 时——它都急于解释 DeFi TVL 是如何崩溃的,而没有考虑到基础资产价格的下跌。直到 2020 年 5 月,DeFi 才达到了第一个 10 亿电视,我们仍然是 50 倍。

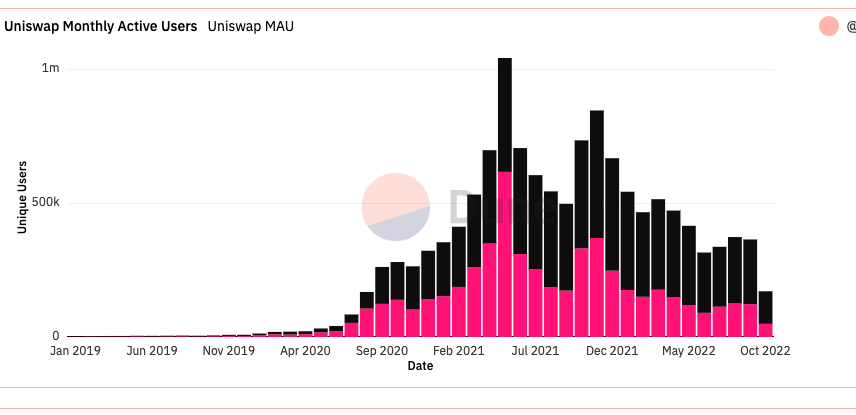

同样,人们普遍急于澄清 DeFi 上的 MAU 是如何崩溃的。根据我的观察,在没有代币奖励的情况下,会出现回调,尤其是交易量。但用户本身并没有消失。

这并不是说交易量没有受到打击——我们在 DeFi平台上的交易量已从 2500 亿美元的峰值降至约 1000 亿美元。但有趣的是——1000 亿美元仍然是 2019 年平均每月 2000 万美元的交易量的 5000 倍。

交易量下降 + 缺乏代币激励 = 产生的费用降低

在鼎盛时期,著名的 DEX 平台产生了约 6 亿美元的费用;我们现在的费用已降至约 8000 万美元。

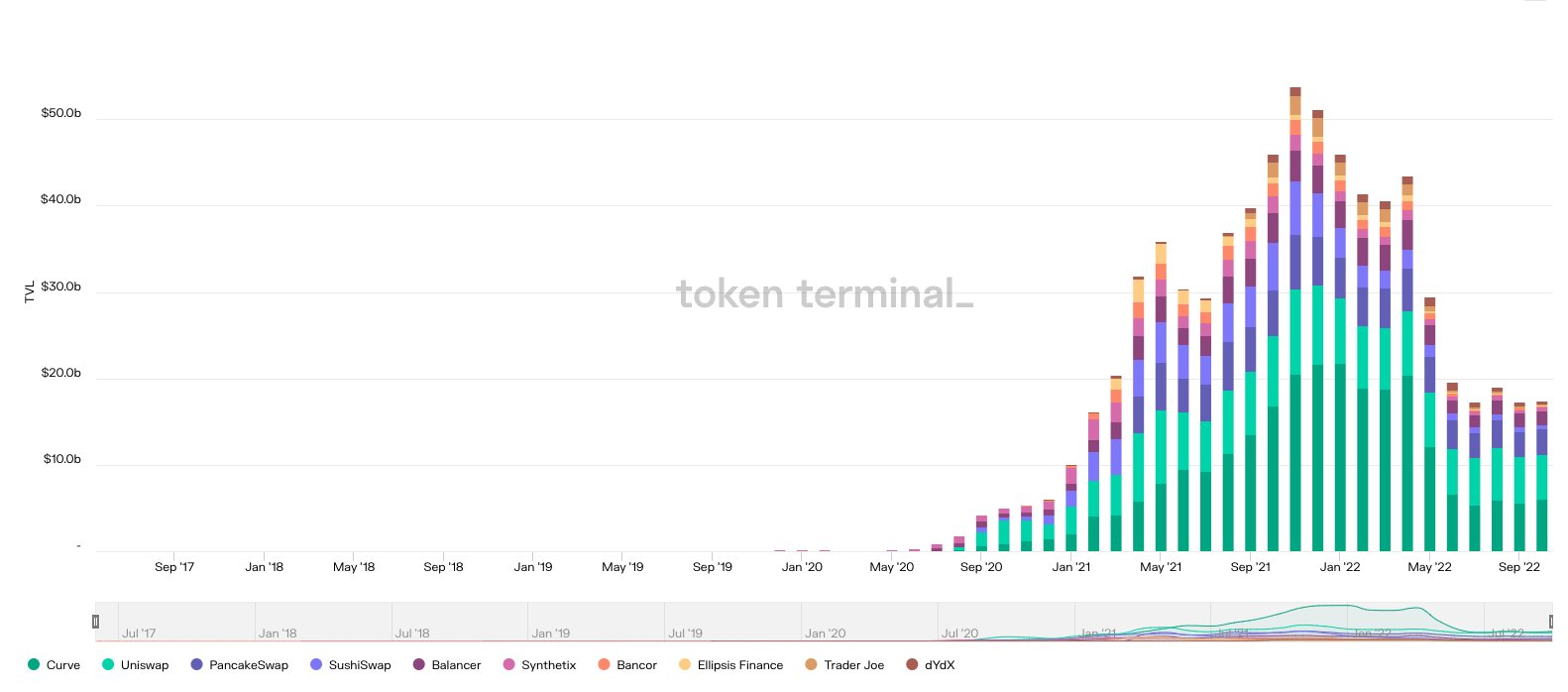

这些平台上的 TVL 已从 500 亿美元下降到约 200 亿美元——但就这里的活动下降而言,似乎我们已经形成了底部。那些仍在进行 LPing 和交易的人是粘性用户,可能会继续这样做。

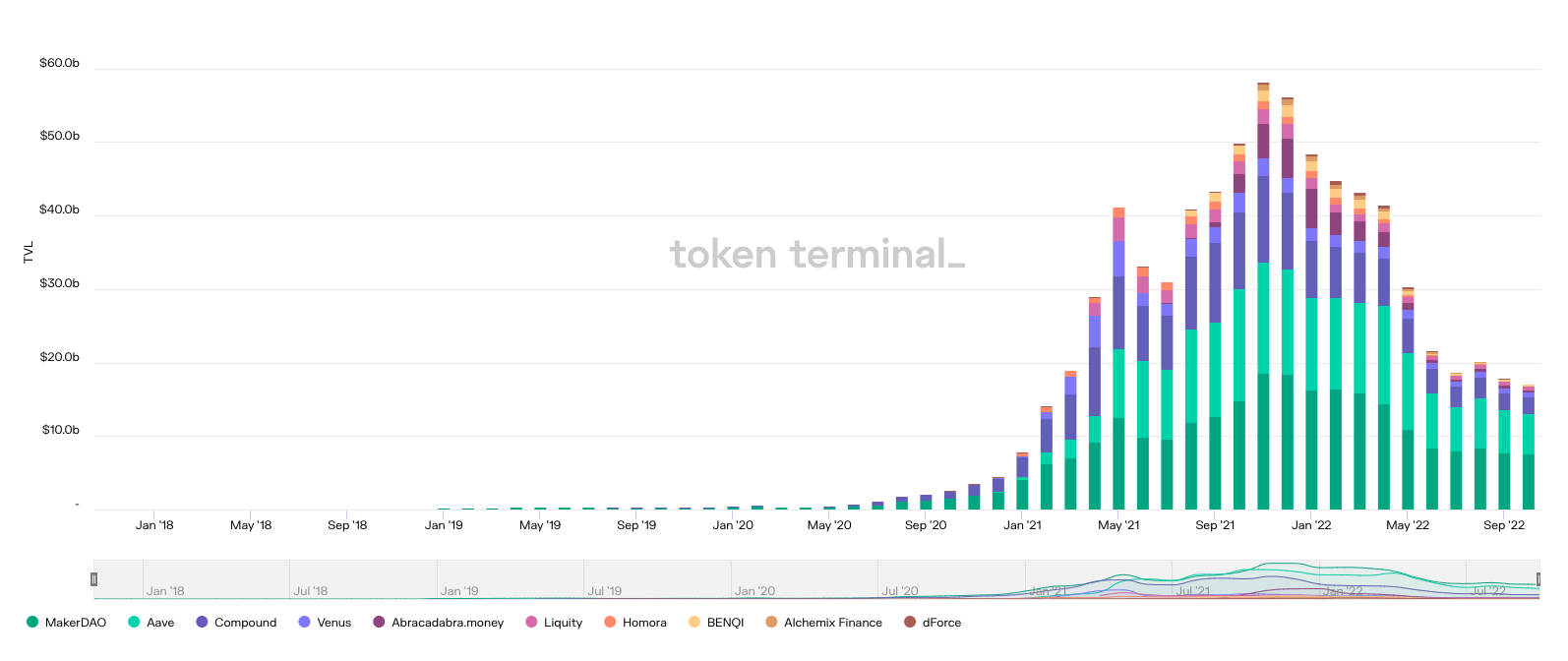

TVL 的下降也适用于借贷应用程序——下降了约 50%——部分原因是 5 月份的崩盘。在鼎盛时期,借贷应用程序处理了约 580 亿个,现在约为 180 亿个。

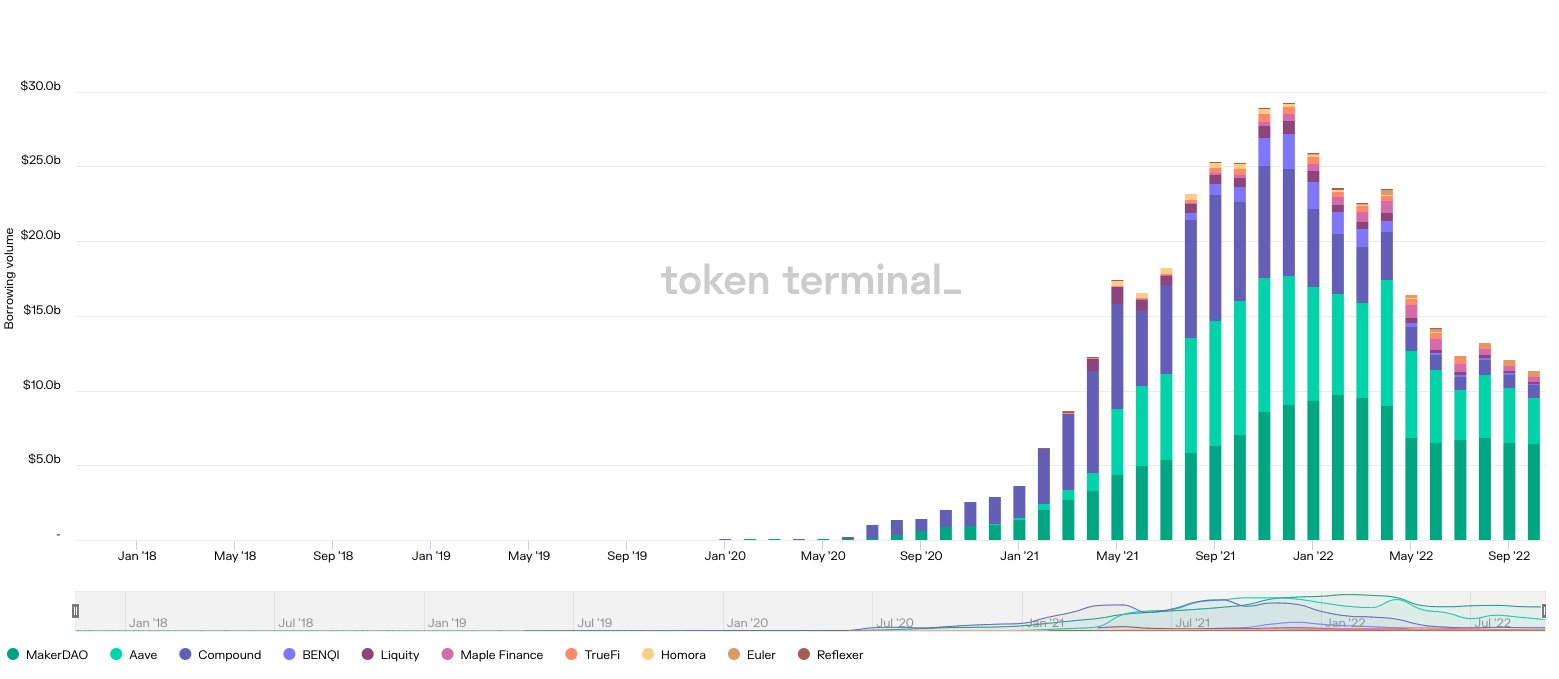

缺乏波动性 + 借贷需求打击了借贷应用程序的费用——这些平台的累计月费从约 1.2 亿降至约 2000 万。

借贷需求已从约 300 亿增至 130 亿——可以肯定地说,收益率 + 平台费用一直在长期下降。不过,我确实发现有趣的是,在过去的几个月里,这个价格有预付费用。

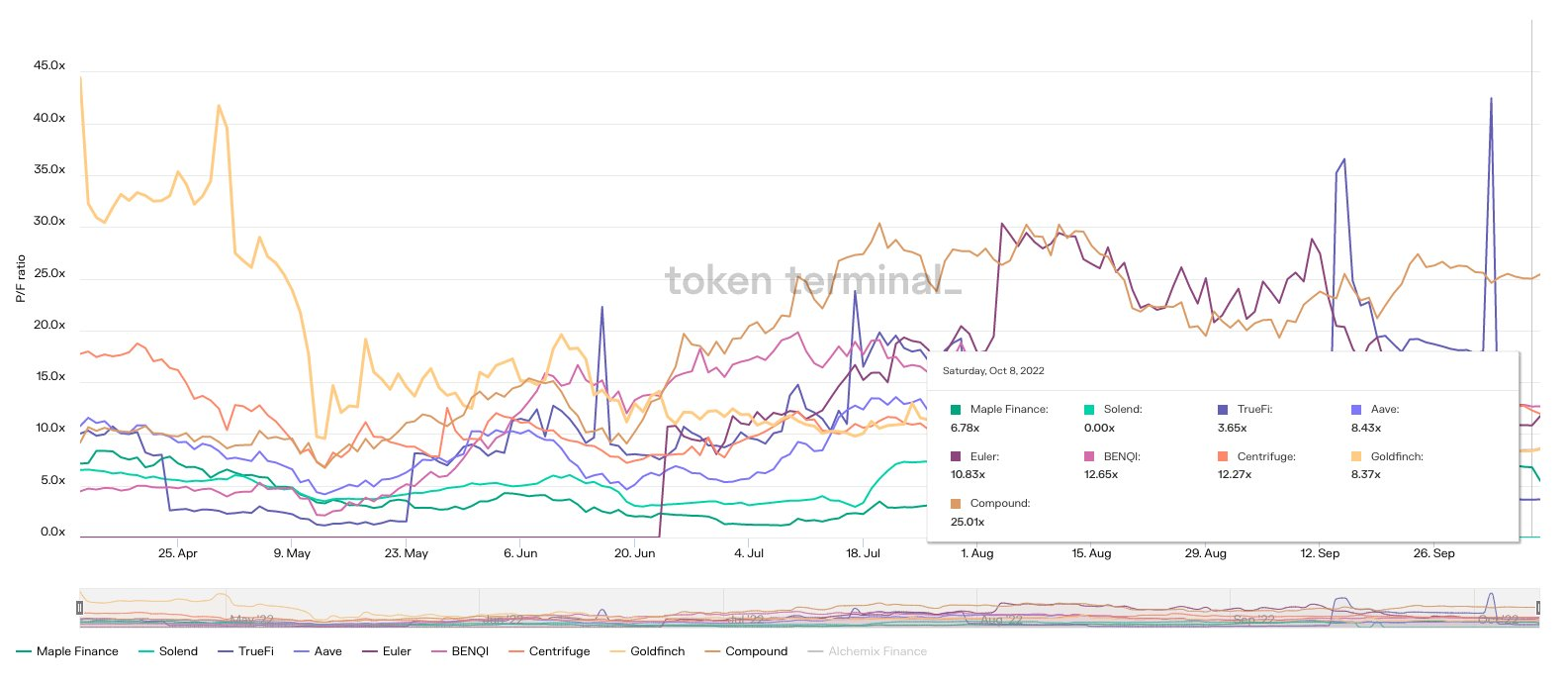

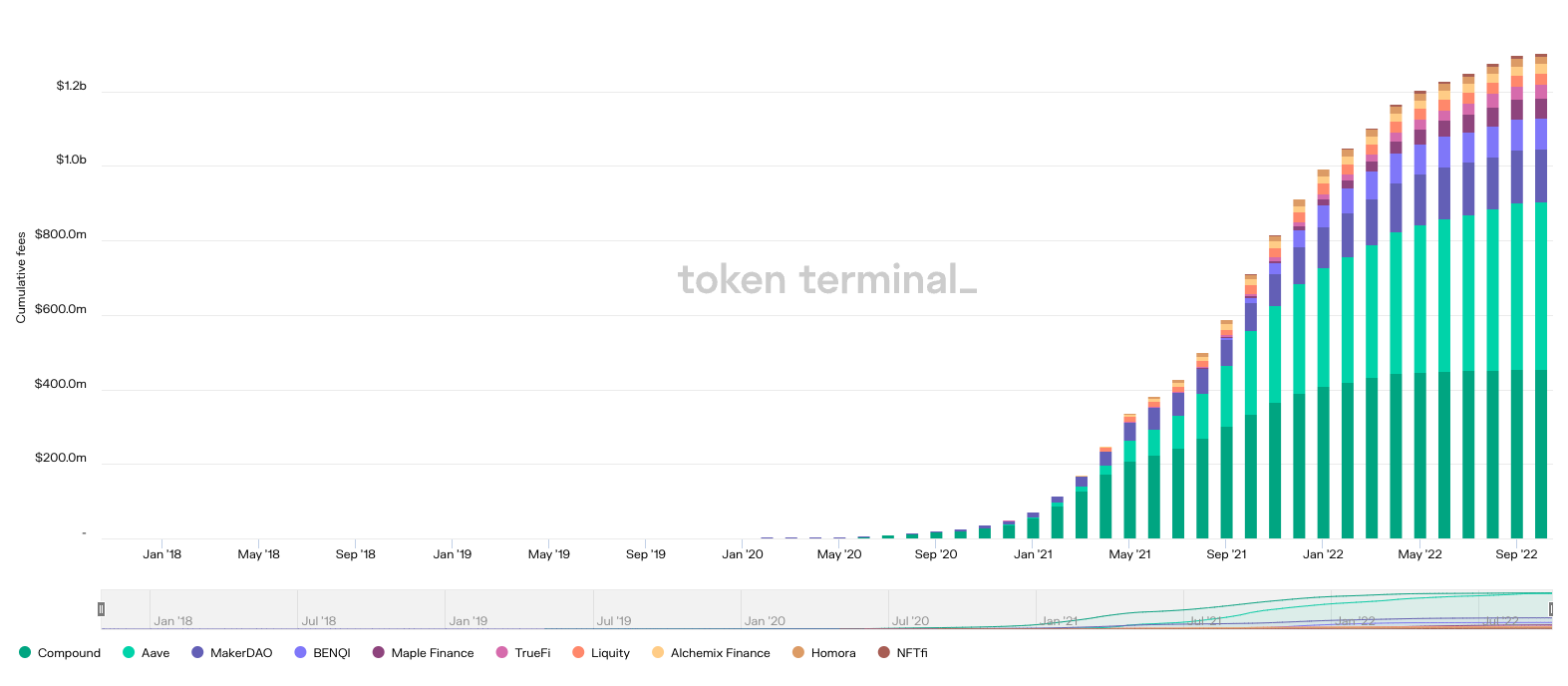

从价格/费用比率来看,像 Maple 和 Goldfinch 这样的玩家仍然处于 tradfi 银行倍数。显然,像 aave 和 Compound 这样的玩家有与他们相关的溢价,但价格或多或少与预期费用同步。

在过去两年中,仅借贷应用程序就产生了 12 亿美元的费用——这是一个累积图表。我们仍在下降。

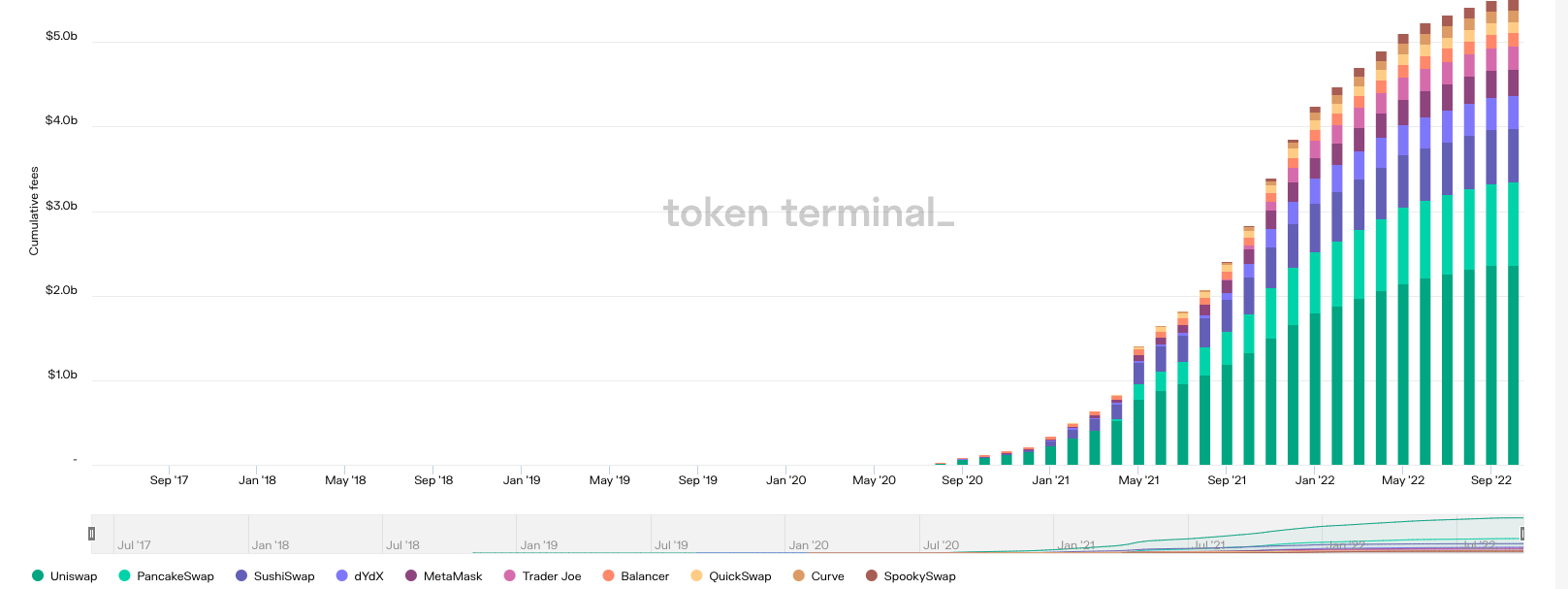

同样——交易所在过去两年中收取了约 50 亿美元的费用,这里的费用可能是平台收入 + 代币激励的混合——所以在未来,我们可能会看到这里有点停滞,除非平台活动大幅飙升。

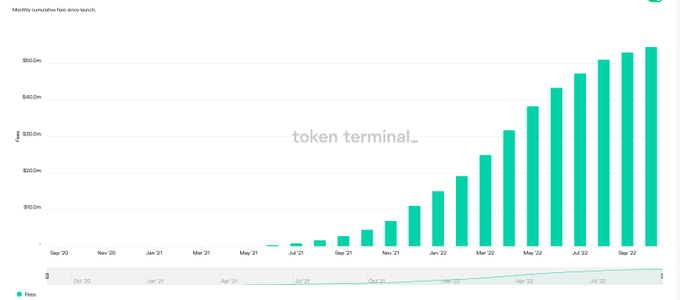

尽管市场状况不佳,部分市场仍在增长。以 GoldFinch 为例——尽管呈下降趋势,他们的借贷量仍然保持强劲。

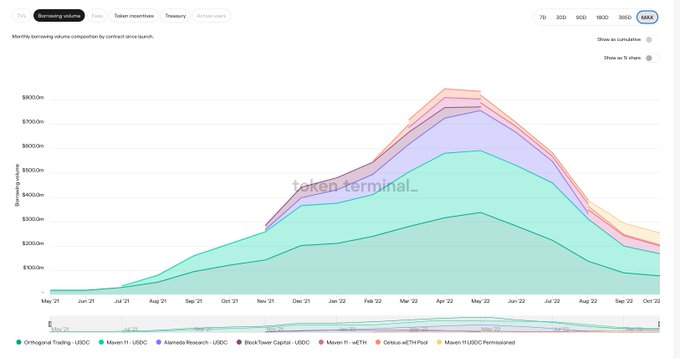

Maple Finance 的贷款服务台去年已收取 4000 万美元的费用。曾经,CeFi 贷款渠道一直在努力维持相关性和客户群。

事实上,抵押贷款不足可能是这个市场周期中最健康的部门之一。下图适用于 Centrifuge - 他们的费用和借入量均为 ATH。

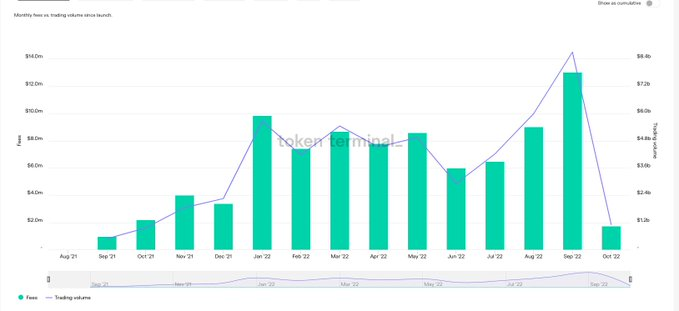

GMX(可比 dydx)也有类似的趋势。上个月,该交易所的交易量约为 86 亿,这是一个新的 ATH。本月的费用超过 1300 万美元。可以肯定地说,DeFi 的一部分仍然是健康和强大的。

欢迎加入鸵鸟区块链Telegram社群

英文社区 https://t.me/tuoniaoGroup

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK