3

Direct or Digital?DTC的困境与前路

source link: https://www.amz123.com/thread-971050.htm

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

Direct or Digital?DTC的困境与前路

11小时前 28

2021年一篇题为“Arming The Rebels of The Future"文章的广为流传,使得Shopify的CEO Tobias Lutke成为对抗巨头Amazon的无形领袖。 这一年Shopify的发展似乎也在证明着这一点,6月Shopify支持的电商网站总流量首次超过了Amazon,在2pml统计的前200位的DTC品牌中,一半以上的独立站解决方案使用了Shopify提供的服务。而全年下来,Shopify生态所产生的GMV也接近Amazon的50%,“将叛军武装起来对抗电商巨头”的远景似乎真的触手可及。

这一年Shopify的发展似乎也在证明着这一点,6月Shopify支持的电商网站总流量首次超过了Amazon,在2pml统计的前200位的DTC品牌中,一半以上的独立站解决方案使用了Shopify提供的服务。而全年下来,Shopify生态所产生的GMV也接近Amazon的50%,“将叛军武装起来对抗电商巨头”的远景似乎真的触手可及。

而对于“叛军”来说,“天下苦Amazon“久已,无论是平台上的卖家还是履约服务的加盟商,对客户资源的垄断,对生态利润的压榨,对合作条款的强势,各方面的弱势与无奈都使得独立站、社媒广告与相关服务的组合成为数字原生品牌们更可行的发展道路。实际上,这是一条存在了超过10年的道路,无论是2010年开始的Warby Parker还是2014年起步的Casper,一批依靠社交媒体传播口碑的DTC品牌都通过独立站的方式成功切入过去传统品牌垄断的市场,摆脱了平台卖货的被动,走上了资本道路,最终在这两年“开花结果”,纷纷上市。 然而无论是Shopify还是DTC,在短暂迎来了行业高峰后,似乎马上就被无情的股价和市值所击倒。Shopify从最高的1762美元跌到了最近的700多美元,最低甚至只有510美元;Warby Parker更是从上市最高价64美元,一路跌到最低23美元,最近回到33美元附近。而像Peloton、FIGS、Casper等无不从最高点下落50%甚至更多。

然而无论是Shopify还是DTC,在短暂迎来了行业高峰后,似乎马上就被无情的股价和市值所击倒。Shopify从最高的1762美元跌到了最近的700多美元,最低甚至只有510美元;Warby Parker更是从上市最高价64美元,一路跌到最低23美元,最近回到33美元附近。而像Peloton、FIGS、Casper等无不从最高点下落50%甚至更多。

事实上进入2022年至今(3月,Allbirds的股价跌去了超过60%,Stitch Fix和Warby Parker跌超50%,DTC板块整体跌超20%,而与之对比的S&P的跌幅则在7%左右。这个行业究竟为何能够兴起,而发展至今,又是遇到了什么挑战导致它似乎陷入窘境,未来的发展之路又在哪里?投资的方向会在哪里?或许我们可以通过DTC品牌和他们的武装者Shopify的发展来获取一些提示。■ 逐梦DTC让我们先简单回顾几个典型的上市DTC品牌:Warby Parker,最早是由四个沃顿商学院的学生于2010年创立,他们创造性地通过网站直接销售眼镜,最终于2021年9月上市。我们可以称其为DTC模式的鼻祖之一。虽然销售额逐年上升,线下店扩张,但亏损也在不断扩大。Casper是最先通过线上销售床垫的品牌之一,它允许消费者在90天内退换货。打破了过去人们认为这一品类必须以前置体验作为购买决策的印象。2014年创业的Casper于2020年上市。同样在销售额上升的大背景下走进线下,同时亏损也在扩大。Allbirds在2021年11月上市,以可持续、朴实、价格合理作为唤起消费者共鸣(反对所谓炫酷高科技华丽的大运动品牌)的运动鞋作为切入点。上市后公布的财报也让所有投资者看到了DTC品牌共同的故事:线下布局,销售额上升,亏损扩大。 在我们把注意力放到DTC品牌的困境之前,首先回顾一下为何它们能够在过去10年迅速崛起,得到资本市场的青睐完成一系列融资并上市。市面上有无数的专家与文章对他们做过分析,我们不在此赘述,简而言之:

在我们把注意力放到DTC品牌的困境之前,首先回顾一下为何它们能够在过去10年迅速崛起,得到资本市场的青睐完成一系列融资并上市。市面上有无数的专家与文章对他们做过分析,我们不在此赘述,简而言之:

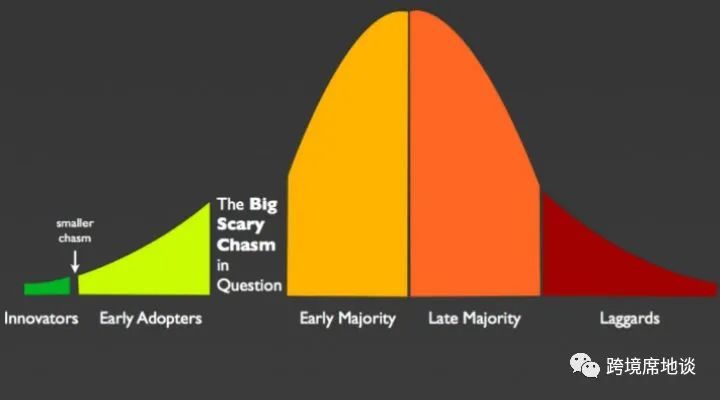

1. 品牌建构滞后于客户的触达得益于试错成本的降低,很多DTC品牌并没有遵循所谓传统品牌的方式,就如Dollar Shave Club和Warby Parker的初创故事,由于互联网技术所提供的直接接触网络客户的便捷低廉的渠道,加上对比传统品牌(如下图与吉列的对比)极具优势的价格(早期甚至只是帮助亚洲的生产厂商销库存),在不需要对品牌策略和渠道策略等进行大规模投入的前提下,即能立刻获得了一批线上客户。 这些DTC的品牌故事,实际上就是“叛军”的故事,反对一切传统品牌做法的故事。这迎合了一批消费者的心理与实际需求,但围绕线上客户的有限成功,并不足以使他们触达更大的主流消费群体,更无法简单的通过树立反对传统品牌来构建自身的品牌。一旦DTC品牌增长需要他们跨越这批初始客户,事情就变得复杂起来。如果你熟悉Moore的曲线,这批客户很可能并不是你未来发展最主要的客户。

这些DTC的品牌故事,实际上就是“叛军”的故事,反对一切传统品牌做法的故事。这迎合了一批消费者的心理与实际需求,但围绕线上客户的有限成功,并不足以使他们触达更大的主流消费群体,更无法简单的通过树立反对传统品牌来构建自身的品牌。一旦DTC品牌增长需要他们跨越这批初始客户,事情就变得复杂起来。如果你熟悉Moore的曲线,这批客户很可能并不是你未来发展最主要的客户。

就零售渠道而言,消费者需要通过不同渠道了解、看到、学习、购买一件商品,体验到商品相关的服务。然而,资源有限的DTC品牌起步必然选择抄近道,通过创新的商业模式将产品直接推到用户面前,例如Warby Parker一次寄给消费者5副眼镜挑选,抑或是Casper让消费者90天内退换货。然而,并不是所有目标消费者都乐意接受这种“裁剪”的消费体验。特别是对欧美市场极其成熟的零售业态来说,扩大消费受众面的挑战,就是覆盖更多零售渠道的挑战。

就零售渠道而言,消费者需要通过不同渠道了解、看到、学习、购买一件商品,体验到商品相关的服务。然而,资源有限的DTC品牌起步必然选择抄近道,通过创新的商业模式将产品直接推到用户面前,例如Warby Parker一次寄给消费者5副眼镜挑选,抑或是Casper让消费者90天内退换货。然而,并不是所有目标消费者都乐意接受这种“裁剪”的消费体验。特别是对欧美市场极其成熟的零售业态来说,扩大消费受众面的挑战,就是覆盖更多零售渠道的挑战。

如何在扩张阶段,对不同的渠道和业态做好管理,如何规划品牌在不同渠道对不同特征用户的传达和体验,这是抄近道的DTC品牌所不擅长的挑战。我们看到这些DTC品牌公司努力地拓宽渠道,加大投放,实际的效果则是在营收不断增长的同时,成本和亏损以更大比例地上升了。此时被各个渠道的复杂信息叠加所轰炸,他们真的更理解自己最具价值的客户群吗?或许连他们自己都不是那么清楚。技术降低试错成本为创业者抄近道创造了条件,但过于依赖捷径的后果往往也只是将原有的前置成本后移了。2. 单元经济模型的假设缺乏扩展性于是这里就隐藏着另一个尴尬的问题,也就是Moore的那条曲线,即DTC品牌最早的拥趸们可能并不足以支撑起一家真正成功的现代意义,或数字化时代的零售品牌企业。因为每一家DTC公司几乎都有着关于CAC < LTV理论的一套公式,即只要一个客户的获客成本小于他的生命周期价值,那么单元经济模型就是成立,要做的只是规模化。然而,如果我们看看传统的营销,往往是事先对所有成本规划了预算。基于这些数字,以及产品本身的利润空间,一个品牌的营销负责人就会清楚以怎样的时间线至少要销售多少产品,才能覆盖成本,进而产生利润。一旦决定盈亏平衡所需销售的产品数量确定,自然也就清楚自己产品需要达到的市场份额,以及营销所要付出的努力和代价。传统方式似乎过于死板,缺乏灵活性,但对整体局面和策略有更强的把握,而DTC品牌的营销逻辑更偏“互联网思维”,即我们提到的LTV和CAC,这自然没有错,但有一些极为重要的假设被行业当作了既成事实:1,对获客成本的假设;2,对客户与品牌持续关系时长的假设;3,客户购买商品频次的假设。当DTC品牌处在初期时,这些假设都是相对简单直观的,Moore曲线上的早期拥趸有着更长LTV,和更低的CAC,加上大环境下获客成本因为技术而降低,这种模型就越发显得可行。只要看起来LTV留下的空间足够,前期投入多大资金来规模化似乎都是合理的。但这个公式的3个假设都会随着品牌进入新的增长阶段,以及大环境的变化而发生极大的改变。首先是获客成本,随着DTC本身竞争加剧和传统品牌开始掌握DTC玩法,社媒等渠道的成本在不断攀升。Apple隐私新政后FB等效果的降低实际上进一步拉高了CAC;其次对于客户与品牌持续关系的假设,当品牌走出早期拥趸的热衷,进入新的用户群体和新的产品线时,就面临着完全不同的竞争,LTV和频次都会随着品牌对受众和渠道把握的减弱而降低,几乎可以肯定LTV和频次都会下滑。此时当我们再来看这个公式的时候,它的成立可能就不那么顺理成章了。当公司认为LTV>CAC已经成立,可以规模化时,拓渠道,拓SKU,就必然带来上述的问题。实际上我们现在能看的情况就是DTC品牌营收越高,亏损越严重,而对于投资者来说,这样的环境变化使得衡量DTC的“指标”显得更加困难。更可怕的是,如果我们再把物流成本、地缘政治对经贸往来的扰动(关税)、通胀因素等加入其中,这种简单然而脆弱的假设在时代发生动荡时就显得更为脆弱。或许我们可以将DTC品牌在这个阶段的困扰都归结为渠道,因为早期单一的DTC线上品牌模式,品牌就是渠道,渠道就是品牌,所谓“成也萧何,败也萧何”。当渠道变得复杂,当用户心智变得复杂,当品牌传递变得复杂,可持续的商业模式就开始远离这些DTC品牌。■ 尴尬的Shopify再回到曾经信誓旦旦要武装叛军战恶龙的Shopify,它在过去近20年的时间里,帮助中小独立商家解决几乎所有问题,包括货源、物流履约、金融、内部管理等一系列技术挑战,也就是说Shopify帮助DTC品牌降低了建立整套线上零售闭环的门槛和成本,使得一个品牌创业者并不需要养一支昂贵的完整IT团队来支撑零售业务。然而唯独最关键且致命的问题它没有真正面对:渠道流量。或许是出于自身已将Amazon作为“死敌”而形成的意识形态,Shopify似乎难以让自己投入更大的精力去建立一个能与Amazon匹敌的流量渠道能力,而是选择了依赖Facebook这样的平台共生,让开发者利用插件连接起Shopify与各平台的流量。可惜的是,强如Facebook同样受制于人,这一点或许是Tobias始料未及的。而更为尴尬的是,一旦DTC品牌超过一定体量,他们就更倾向于离开Shopify,例如Away,MVMT,Ritual,Manscaped等,它并不能有效地支撑这些品牌下一阶段的战斗。我们甚至可以说Shopify在流量上也做过一点挣扎,例如它与Roku的合作,它在纽约开设线下空间,它开发了Shop App,但这些在今天看来似乎都属于“Too Little Too Late”,渠道+流量+成本问题是它与众多DTC品牌需要共同承受的阿喀琉斯之踵。■ DTC要如何发展附加media属性或自带流量和社群属性虽然Apple的隐私新政另多数DTC品牌陷入获客成本困境,但对于另一类DTC公司来说则是显得“高枕无忧”,例如由蕾哈娜加持的Savage x Fenty,以及由Kim Kardashian加持的Skims。两个品牌均诞生于2018年,从未关心社媒广告的投放,依赖明星强大的社媒影响力推动品牌触达消费者。前者总融资3.1亿美元,正在计划明年IPO。这里蕴含着一个趋势:一,即使在数字营销、精准投放的鼎盛期,顶级影响力对于品牌依然最为重要,明星代言是亘古不变的“真理”,但这是稀缺资源;二,如果没有顶级影响力,那么如何将更多更精准的局部影响力纳入自己的品牌体系,营销服务商如何帮助客户收拢一手客户资源,例如Hubspot收购The Hustle,Business Insider母公司收购Morning Brew。一手客户以及一手数据在后Apple新政时代的重要性不言而喻。品牌公司在面对社交媒体投放难题时,Martech公司面对数据追溯难题时,要么掌握更多一手数据,要么回到前数字媒体时代,但后者又意味着作为数字原生一代公司的优势丧失殆尽。所以内容生产、社群运营又重新回到品牌自身的能力圈,而不能再依靠三方数据与投放去解决。从这个意义上讲,TikTok,Substract,Discord这样的平台重要性会进一步上升,因为有影响力的个人、内容和组织在未来或许都是从这类平台诞生。全渠道纯线上模式对增长的作用可能是有限的,其持续性似乎并没有原先设想的那么强,甚至在上市的几家DTC公司少有能够达到盈利。而对于很多品类来说,线下的体验其实会更好。当线上渠道的成本不断上升时,反观线下的性价比可能又重新变得可行,简单来说就是在线下开直营店,品牌直接控制渠道,这样的成本相对更高,但也是获取新客更有效的方式,除了CAC,更要关注LTV。我们印象里的DTC公司必然是线上品牌公司,他们以纯线上、社媒驱动、无中间商赚差价为特征。然而,DTC里的D并不是指Digital,而是Direct。直接面对客户、提升客户体验、即时响应客户反馈、从而快速迭代提升产品与体验其实才是最重要的事情,至于是否社媒驱动,是否纯线上,取决于不同渠道的投入产出比,而不是教条。然而走向线下对于DTC也有挑战,就是线下的供给与服务能力,这似乎又回到了传统品牌商擅长的战场。所以过去的DTC公司发展到一定阶段就必须在管理层结构和整体营销策略上发生重大改变。这无疑加剧了DTC公司后续发展的风险。Resident这家起步比Casper晚2年的床垫DTC品牌,如今在美国开了超过1000家线下店。Warby Parker、Allbirds等也纷纷走入线下。亚马逊开店、沃尔玛上架或许都是未来一家DTC品牌“成熟”的标志。此时即使DTC中的Direct可能都不再那么“纯粹”。新流量平台(TikTok/Metaverse/NFT)TikTok的电商尝试已经在全球展开,而TikTok流量和影响力则早已被包括Shein在内的DTC平台和品牌加以利用。相对Facebook激烈竞争下的价格高涨和难以衡量的结果,TikTok的性价比显得越来越具有吸引力。当然社交网络的投放效率已不是新兴品牌的秘密和红利所在,所有品牌方都已被第一批上市DTC品牌“教育”过,这也意味着任何品类或渠道的先发机会可能在快速消失,在这种情况下,不少品牌开始关注元宇宙与Web3.0。Nike、Visa、Coca-Cola、NBA等在2021年先后开始尝试通过参与NFT和元宇宙的项目,了解并建立新的品牌阵地。NFT给予了创造新不同的激励模式,而Web3.0则给予社群的组织机制新的活力,在这样的趋势下,品牌+NFT(Discord社区)+MarTech(工具),以客户忠诚为切入点是否是一种新的路径?Web3.0真正的落地,是否是从与现实商业世界中的品牌结合?这是一个有趣的议题。至少目前,我们能看到Shopify在积极拥抱NFT和Web3.0的世界,Discord更是传出可能谋划上市的消息。数据聚合与归因能力+整体Marketing策略能力虽然DTC的D指的是Direct,但最终或许它还是会更多地指向Digital。无论是前述关于一手数据的把握、全渠道在数字化时代的运营,还是新流量的抢滩,最核心的能力依然在于品牌和服务商的“数据”能力。Apple的隐私政策无疑催化了整个行业提升自身数据能力的要求,从数据源(全渠道),到数据整合,再到数据的归因能力,过去Facebook承担了其中大部分的功能,而接下来无论是DTC品牌自身、Martech服务商还是其他流量平台,都需要面对并解决这其中Facebook的缺位。整个行业并不会因为Apple的新政而完全倒退回只可意会却难以衡量的品宣时代,技术对社会的改造是不可逆的,结合传统品牌多渠道多品类的策略能力与数据收集追踪分析归因能力,会是对整个行业在数字时代新一轮的提升。Shopify能够也应该在这中间发挥更大的作用,毕竟它支持着如此多的DTC品牌与卖家,如此多的消费者数据通过它的服务在不同的商家和服务商之间流通。这是Shopify的机会,也是很多Shopify生态插件服务商的机会,或许也是更多服务于中国跨境卖家的开店平台机会。■ 如何投资于是,对于投资机构来说,一个有趣的问题出现了,DTC还值得投资吗?在整体利率向上的趋势下,面对行业性的困局,对于DTC所固有的疑虑,例如盈利能力的问题,品类细分市场规模(以及相关的扩展性)的问题就会凸显出来。DTC和Shopify在二期市场大幅低于平均水平的表现,也为一级市场的退出信心蒙上一层阴影。普遍红利的迅速消失,或许意味着对欧美市场的DTC公司进行早期投资的黄金时代业已完结,这恐怕也意味着绝大多数欧美向的跨境品牌不再适合早期投资,或许某些小品类的机会可切入,但回报预期很难太高,这又无疑会逐步传导到很多项目的估值与融资金额。不过需要注意的是这里的关键词是:“欧美DTC品牌”,“早期投资”。当然,资本本身是多元的,并不意味着卖家应该遵循“风险资本”的逻辑去发展。另一类资本,如去年我们介绍过的Thrasio等则以并不相同的逻辑看待市场机会,对于很多具备一定供应链优势,对欧美市场消费者又有一定把握的创业者来说,以DTC概念切入无可厚非。

而对于“叛军”来说,“天下苦Amazon“久已,无论是平台上的卖家还是履约服务的加盟商,对客户资源的垄断,对生态利润的压榨,对合作条款的强势,各方面的弱势与无奈都使得独立站、社媒广告与相关服务的组合成为数字原生品牌们更可行的发展道路。实际上,这是一条存在了超过10年的道路,无论是2010年开始的Warby Parker还是2014年起步的Casper,一批依靠社交媒体传播口碑的DTC品牌都通过独立站的方式成功切入过去传统品牌垄断的市场,摆脱了平台卖货的被动,走上了资本道路,最终在这两年“开花结果”,纷纷上市。

事实上进入2022年至今(3月,Allbirds的股价跌去了超过60%,Stitch Fix和Warby Parker跌超50%,DTC板块整体跌超20%,而与之对比的S&P的跌幅则在7%左右。这个行业究竟为何能够兴起,而发展至今,又是遇到了什么挑战导致它似乎陷入窘境,未来的发展之路又在哪里?投资的方向会在哪里?或许我们可以通过DTC品牌和他们的武装者Shopify的发展来获取一些提示。■ 逐梦DTC让我们先简单回顾几个典型的上市DTC品牌:Warby Parker,最早是由四个沃顿商学院的学生于2010年创立,他们创造性地通过网站直接销售眼镜,最终于2021年9月上市。我们可以称其为DTC模式的鼻祖之一。虽然销售额逐年上升,线下店扩张,但亏损也在不断扩大。Casper是最先通过线上销售床垫的品牌之一,它允许消费者在90天内退换货。打破了过去人们认为这一品类必须以前置体验作为购买决策的印象。2014年创业的Casper于2020年上市。同样在销售额上升的大背景下走进线下,同时亏损也在扩大。Allbirds在2021年11月上市,以可持续、朴实、价格合理作为唤起消费者共鸣(反对所谓炫酷高科技华丽的大运动品牌)的运动鞋作为切入点。上市后公布的财报也让所有投资者看到了DTC品牌共同的故事:线下布局,销售额上升,亏损扩大。

过去20年互联网、移动互联网、云计算的新技术普及,以及在全球的高渗透率,为数字化和在线化的商业生活奠定了基础;

过去10年社交媒体崛起,从Facebook到Instagram再到TikTok,甚至Discord,一方面流量和注意力被不断再分配,另一方面社区和社群的力量不断得到加强;

主力消费群体在进行着代际更替,在美国,baby boomer让位于千禧一代,再到如今的Z世代,消费习惯与消费心理也因为成长环境的快速变化,而显现出更强的代际差异;

全球化背景下的中国制造积累起了庞大的产业优势,成为真正意义上的世界工厂,而后中国电子商务繁荣为DTC打破传统品牌溢价提供了利润空间;

广告商在数字化渠道下,行业第一次可以对投放效果进行量化跟踪与衡量,而且将投放门槛降到最低;

以Shopify为代表的电商生态服务降低了品牌电商门槛,庞大的IT部门被各类SaaS和Shopify插件取代。

- 营收增长初期强劲,后显疲态,同时伴随着亏损的加剧。盈利艰难;

- 品牌逐步走向线下,打破消费者固有的DTC“纯”线上的印象;

- 同品类竞争逐步激烈。

1. 品牌建构滞后于客户的触达得益于试错成本的降低,很多DTC品牌并没有遵循所谓传统品牌的方式,就如Dollar Shave Club和Warby Parker的初创故事,由于互联网技术所提供的直接接触网络客户的便捷低廉的渠道,加上对比传统品牌(如下图与吉列的对比)极具优势的价格(早期甚至只是帮助亚洲的生产厂商销库存),在不需要对品牌策略和渠道策略等进行大规模投入的前提下,即能立刻获得了一批线上客户。

如何在扩张阶段,对不同的渠道和业态做好管理,如何规划品牌在不同渠道对不同特征用户的传达和体验,这是抄近道的DTC品牌所不擅长的挑战。我们看到这些DTC品牌公司努力地拓宽渠道,加大投放,实际的效果则是在营收不断增长的同时,成本和亏损以更大比例地上升了。此时被各个渠道的复杂信息叠加所轰炸,他们真的更理解自己最具价值的客户群吗?或许连他们自己都不是那么清楚。技术降低试错成本为创业者抄近道创造了条件,但过于依赖捷径的后果往往也只是将原有的前置成本后移了。2. 单元经济模型的假设缺乏扩展性于是这里就隐藏着另一个尴尬的问题,也就是Moore的那条曲线,即DTC品牌最早的拥趸们可能并不足以支撑起一家真正成功的现代意义,或数字化时代的零售品牌企业。因为每一家DTC公司几乎都有着关于CAC < LTV理论的一套公式,即只要一个客户的获客成本小于他的生命周期价值,那么单元经济模型就是成立,要做的只是规模化。然而,如果我们看看传统的营销,往往是事先对所有成本规划了预算。基于这些数字,以及产品本身的利润空间,一个品牌的营销负责人就会清楚以怎样的时间线至少要销售多少产品,才能覆盖成本,进而产生利润。一旦决定盈亏平衡所需销售的产品数量确定,自然也就清楚自己产品需要达到的市场份额,以及营销所要付出的努力和代价。传统方式似乎过于死板,缺乏灵活性,但对整体局面和策略有更强的把握,而DTC品牌的营销逻辑更偏“互联网思维”,即我们提到的LTV和CAC,这自然没有错,但有一些极为重要的假设被行业当作了既成事实:1,对获客成本的假设;2,对客户与品牌持续关系时长的假设;3,客户购买商品频次的假设。当DTC品牌处在初期时,这些假设都是相对简单直观的,Moore曲线上的早期拥趸有着更长LTV,和更低的CAC,加上大环境下获客成本因为技术而降低,这种模型就越发显得可行。只要看起来LTV留下的空间足够,前期投入多大资金来规模化似乎都是合理的。但这个公式的3个假设都会随着品牌进入新的增长阶段,以及大环境的变化而发生极大的改变。首先是获客成本,随着DTC本身竞争加剧和传统品牌开始掌握DTC玩法,社媒等渠道的成本在不断攀升。Apple隐私新政后FB等效果的降低实际上进一步拉高了CAC;其次对于客户与品牌持续关系的假设,当品牌走出早期拥趸的热衷,进入新的用户群体和新的产品线时,就面临着完全不同的竞争,LTV和频次都会随着品牌对受众和渠道把握的减弱而降低,几乎可以肯定LTV和频次都会下滑。此时当我们再来看这个公式的时候,它的成立可能就不那么顺理成章了。当公司认为LTV>CAC已经成立,可以规模化时,拓渠道,拓SKU,就必然带来上述的问题。实际上我们现在能看的情况就是DTC品牌营收越高,亏损越严重,而对于投资者来说,这样的环境变化使得衡量DTC的“指标”显得更加困难。更可怕的是,如果我们再把物流成本、地缘政治对经贸往来的扰动(关税)、通胀因素等加入其中,这种简单然而脆弱的假设在时代发生动荡时就显得更为脆弱。或许我们可以将DTC品牌在这个阶段的困扰都归结为渠道,因为早期单一的DTC线上品牌模式,品牌就是渠道,渠道就是品牌,所谓“成也萧何,败也萧何”。当渠道变得复杂,当用户心智变得复杂,当品牌传递变得复杂,可持续的商业模式就开始远离这些DTC品牌。■ 尴尬的Shopify再回到曾经信誓旦旦要武装叛军战恶龙的Shopify,它在过去近20年的时间里,帮助中小独立商家解决几乎所有问题,包括货源、物流履约、金融、内部管理等一系列技术挑战,也就是说Shopify帮助DTC品牌降低了建立整套线上零售闭环的门槛和成本,使得一个品牌创业者并不需要养一支昂贵的完整IT团队来支撑零售业务。然而唯独最关键且致命的问题它没有真正面对:渠道流量。或许是出于自身已将Amazon作为“死敌”而形成的意识形态,Shopify似乎难以让自己投入更大的精力去建立一个能与Amazon匹敌的流量渠道能力,而是选择了依赖Facebook这样的平台共生,让开发者利用插件连接起Shopify与各平台的流量。可惜的是,强如Facebook同样受制于人,这一点或许是Tobias始料未及的。而更为尴尬的是,一旦DTC品牌超过一定体量,他们就更倾向于离开Shopify,例如Away,MVMT,Ritual,Manscaped等,它并不能有效地支撑这些品牌下一阶段的战斗。我们甚至可以说Shopify在流量上也做过一点挣扎,例如它与Roku的合作,它在纽约开设线下空间,它开发了Shop App,但这些在今天看来似乎都属于“Too Little Too Late”,渠道+流量+成本问题是它与众多DTC品牌需要共同承受的阿喀琉斯之踵。■ DTC要如何发展附加media属性或自带流量和社群属性虽然Apple的隐私新政另多数DTC品牌陷入获客成本困境,但对于另一类DTC公司来说则是显得“高枕无忧”,例如由蕾哈娜加持的Savage x Fenty,以及由Kim Kardashian加持的Skims。两个品牌均诞生于2018年,从未关心社媒广告的投放,依赖明星强大的社媒影响力推动品牌触达消费者。前者总融资3.1亿美元,正在计划明年IPO。这里蕴含着一个趋势:一,即使在数字营销、精准投放的鼎盛期,顶级影响力对于品牌依然最为重要,明星代言是亘古不变的“真理”,但这是稀缺资源;二,如果没有顶级影响力,那么如何将更多更精准的局部影响力纳入自己的品牌体系,营销服务商如何帮助客户收拢一手客户资源,例如Hubspot收购The Hustle,Business Insider母公司收购Morning Brew。一手客户以及一手数据在后Apple新政时代的重要性不言而喻。品牌公司在面对社交媒体投放难题时,Martech公司面对数据追溯难题时,要么掌握更多一手数据,要么回到前数字媒体时代,但后者又意味着作为数字原生一代公司的优势丧失殆尽。所以内容生产、社群运营又重新回到品牌自身的能力圈,而不能再依靠三方数据与投放去解决。从这个意义上讲,TikTok,Substract,Discord这样的平台重要性会进一步上升,因为有影响力的个人、内容和组织在未来或许都是从这类平台诞生。全渠道纯线上模式对增长的作用可能是有限的,其持续性似乎并没有原先设想的那么强,甚至在上市的几家DTC公司少有能够达到盈利。而对于很多品类来说,线下的体验其实会更好。当线上渠道的成本不断上升时,反观线下的性价比可能又重新变得可行,简单来说就是在线下开直营店,品牌直接控制渠道,这样的成本相对更高,但也是获取新客更有效的方式,除了CAC,更要关注LTV。我们印象里的DTC公司必然是线上品牌公司,他们以纯线上、社媒驱动、无中间商赚差价为特征。然而,DTC里的D并不是指Digital,而是Direct。直接面对客户、提升客户体验、即时响应客户反馈、从而快速迭代提升产品与体验其实才是最重要的事情,至于是否社媒驱动,是否纯线上,取决于不同渠道的投入产出比,而不是教条。然而走向线下对于DTC也有挑战,就是线下的供给与服务能力,这似乎又回到了传统品牌商擅长的战场。所以过去的DTC公司发展到一定阶段就必须在管理层结构和整体营销策略上发生重大改变。这无疑加剧了DTC公司后续发展的风险。Resident这家起步比Casper晚2年的床垫DTC品牌,如今在美国开了超过1000家线下店。Warby Parker、Allbirds等也纷纷走入线下。亚马逊开店、沃尔玛上架或许都是未来一家DTC品牌“成熟”的标志。此时即使DTC中的Direct可能都不再那么“纯粹”。新流量平台(TikTok/Metaverse/NFT)TikTok的电商尝试已经在全球展开,而TikTok流量和影响力则早已被包括Shein在内的DTC平台和品牌加以利用。相对Facebook激烈竞争下的价格高涨和难以衡量的结果,TikTok的性价比显得越来越具有吸引力。当然社交网络的投放效率已不是新兴品牌的秘密和红利所在,所有品牌方都已被第一批上市DTC品牌“教育”过,这也意味着任何品类或渠道的先发机会可能在快速消失,在这种情况下,不少品牌开始关注元宇宙与Web3.0。Nike、Visa、Coca-Cola、NBA等在2021年先后开始尝试通过参与NFT和元宇宙的项目,了解并建立新的品牌阵地。NFT给予了创造新不同的激励模式,而Web3.0则给予社群的组织机制新的活力,在这样的趋势下,品牌+NFT(Discord社区)+MarTech(工具),以客户忠诚为切入点是否是一种新的路径?Web3.0真正的落地,是否是从与现实商业世界中的品牌结合?这是一个有趣的议题。至少目前,我们能看到Shopify在积极拥抱NFT和Web3.0的世界,Discord更是传出可能谋划上市的消息。数据聚合与归因能力+整体Marketing策略能力虽然DTC的D指的是Direct,但最终或许它还是会更多地指向Digital。无论是前述关于一手数据的把握、全渠道在数字化时代的运营,还是新流量的抢滩,最核心的能力依然在于品牌和服务商的“数据”能力。Apple的隐私政策无疑催化了整个行业提升自身数据能力的要求,从数据源(全渠道),到数据整合,再到数据的归因能力,过去Facebook承担了其中大部分的功能,而接下来无论是DTC品牌自身、Martech服务商还是其他流量平台,都需要面对并解决这其中Facebook的缺位。整个行业并不会因为Apple的新政而完全倒退回只可意会却难以衡量的品宣时代,技术对社会的改造是不可逆的,结合传统品牌多渠道多品类的策略能力与数据收集追踪分析归因能力,会是对整个行业在数字时代新一轮的提升。Shopify能够也应该在这中间发挥更大的作用,毕竟它支持着如此多的DTC品牌与卖家,如此多的消费者数据通过它的服务在不同的商家和服务商之间流通。这是Shopify的机会,也是很多Shopify生态插件服务商的机会,或许也是更多服务于中国跨境卖家的开店平台机会。■ 如何投资于是,对于投资机构来说,一个有趣的问题出现了,DTC还值得投资吗?在整体利率向上的趋势下,面对行业性的困局,对于DTC所固有的疑虑,例如盈利能力的问题,品类细分市场规模(以及相关的扩展性)的问题就会凸显出来。DTC和Shopify在二期市场大幅低于平均水平的表现,也为一级市场的退出信心蒙上一层阴影。普遍红利的迅速消失,或许意味着对欧美市场的DTC公司进行早期投资的黄金时代业已完结,这恐怕也意味着绝大多数欧美向的跨境品牌不再适合早期投资,或许某些小品类的机会可切入,但回报预期很难太高,这又无疑会逐步传导到很多项目的估值与融资金额。不过需要注意的是这里的关键词是:“欧美DTC品牌”,“早期投资”。当然,资本本身是多元的,并不意味着卖家应该遵循“风险资本”的逻辑去发展。另一类资本,如去年我们介绍过的Thrasio等则以并不相同的逻辑看待市场机会,对于很多具备一定供应链优势,对欧美市场消费者又有一定把握的创业者来说,以DTC概念切入无可厚非。

我们建了一个亚马逊卖家交流群,里面不乏很多大卖家。

现在扫码回复“ 加群 ”,拉你进群。目前30万+人已关注加入我们

文章为作者独立观点,不代表AMZ123立场。如有侵权,请联系我们。

快给朋友分享吧!

最新

热门

服务

物流

标签

作者

【Bing Ads】正在投放的必应购物广告,如何增加投放的产品我们在投放必应购物广告的时候,有些产品暂时缺货,或有上线了想放在同一个产品群组的产品,我们可能回想把这样的产品放在同一个产品群组里投放。正在投放的必应购物广告,如果想增加投放的产品,可查看以下教程。必应购物广告投放教程可点击头像,查看相关教程。请确保要添加的产品是已审核通过状态。1.打开Bing广告后台,链接:https://ui.ads.microsoft.com/2.点击要调整的广告活动3.点击产品群组4.在所有产品下,点击铅笔图标5.勾选想要增加的产品6.勾选后,点击储存7.然后在增加的产品那栏,把鼠标放在那栏,会在出价出现铅笔图标,点击铅笔图标8.取消已排除,选择并设置出价9.点击储存10.新增加的产品的出价从已排除更改成出价价格,代表已投放

在法国,EPR原则自1975年以来就出现在法律中。当时,管辖该原则的环境法第L. 541-10条的版本表明:这些产品或元素的生产商、进口商和分销商和制造过程中用于提供或有助于消除由此产生的废物的材料。随着 1992 年4月1日有关家用包装的法令,EPR部门系统开始在法国推行。随后,又延伸至电池及蓄电池、造纸、电子电气设备(3E)等多个产品领域。对于法国现有的十几个EPR部门,AGEC法律计划在2021年至2025年期间再创建大约十个部门。今天小编带大家了解法国EPR新增分类--建筑产品和材料 (PMCB),具体包含哪些。建筑产品和材料 (PMCB)清单:01隔板和天花板可移动隔板、天花板/拉伸天花板、板和隔板、隔板和天花板配件(支架、紧固件、销钉、角钢、挂钩、立柱、导轨、夹板、检查舱口)等覆盖和密封粘合剂、密封条、毡、薄膜、配件、带、脊、板、瓦、屋顶绿化装置、屋顶和密封配件(钢、封闭件/防水板、项圈、挂钩、护叶板、防鸽钉)等。0203加热设备木材加热(木壁炉、木材/燃气灶和插件)、热水/燃气散热器、热水毛巾烘干机。电子设备和中压电气设备起重和移动设备、中压变压器和开关设备。0405卫生设备、淋浴房和长凳浴缸和淋浴盘、洗脸盆、面盆、水槽、墙壁和浴屏、水龙头、废物和疏散、厕所、其他卫生设备(扶手、完整的淋浴间、检查舱口等)等。墙面幕墙、立面框架、覆层/覆层产品、覆层产品和结构(混凝土、砖块、接缝盖、格栅、格子架、伸缩缝、模具、帆布等)。0607主体工程钢筋、预制构件、砖石、框架、地板、地基、框架、支架、建筑结构(碴、混凝土、格栅、水泥、托梁、梁等)。绝缘材料散装绝缘材料(麻、散棉/纺织纤维、散木纤维、散纤维素纤维、纤维素填料等)、绝缘板和卷、复合绝缘产品(人字形盒、衬里复合物等)、其他绝缘产品(直立条、防雨膜、涂抹等)。0809细木工窗户、门、栏杆、扶手、阳台隔板、防护格栅和窗帘、室内细木工制品、车库门、防晒和防虫保护、硬件和配件、阳台和檐篷(框架)、玻璃窗、百叶窗和关闭装置、其他细木工制品(楼梯)。砂浆、涂料、油漆、清漆、树脂、制备和实施产品胶水、密封剂和泡沫、砂浆和涂料、油漆、涂料、着色剂和清漆、其他产品(粘合剂、树脂)。1011其他网络(卫生、供水和供气)惰性材料、混凝土、塑料、PVC、金属。供暖和卫生网络计量计量配件(水表、温度计)、网络保护配件(水锤避雷器、防污阀、过滤器、平衡阀)、烟管、保温密封、加热/卫生配件、管材、软管及配件、其他配件(砂浆、安装固定板)等。1213排水管网现场卫生、管道、水箱和蓄水池、排水沟、落水管和配件、排水系统等。电气和通信网络电缆、模具、线槽、底板、电缆桥架和附件、管子、配件和附件、连接附件(电缆存储盒、嵌入式安装盒、索环、封盖等)。1415涂料和外部配件避难所、车库和车棚、浇水和水回收、栅栏和大门、固定家具、铺路、铺路和覆盖物、游泳池宇宙和配件、其他户外设备(消火栓和消火栓、格栅等)等。地板、墙壁和天花板覆盖物天花板覆盖物(拉伸天花板等),地板覆盖物(地砖,板条,石材,木地板,树脂等),墙面覆盖物(墙砖,镶板,壁纸等),其他覆盖设备(踢脚线、前缘台阶、模具等)。16以上清单为官方网站直译,可能存在差异,具体以官方为准。

据充电文化传媒最新消息获悉,随着全球消费需求暴跌,船公司正在取消或者暂停从亚洲出发的头程海运航次。马士基昨天宣布,在上月底暂停其两个跨太平洋航线后,它将下调部分亚洲-北欧航线的运力。 马士基在公告中表示,由于预计全球需求将减少,我们正在寻求相应的网络平衡。第一艘受影响的船舶将是 10 月26 日从宁波启航的 2M AE1/Shogun 环线的 16,652 teu MSC Hamburg,该航线停靠中国宁波、厦门和深圳盐田、马来西亚丹戎帕拉帕斯和鹿特丹泽布吕赫和欧洲的不来梅港。 根据eeSea的数据显示,该环线部署了 11 艘船舶,平均运力为 15,414 标准箱,整个往返行程共计 77 天。 与此同时,马士基的2M联盟合作伙伴 MSC 昨天表示,其 MSC Hamburg 的航行只是暂停,暗示该服务将在一周后恢复。 然后,近期舱位预订量的大幅下降(尤其是来自中国的预订量),意味着全球的航运联盟只能合理化调整服务来避免现货市场价格和短期合同费率的进一步暴跌。 根据德鲁里最新公布的全球航运公司第41周(10 月 10 日至 16 日)至第45周(11 月 7 日至 13 日)的航次取消表显示,在接下来的五周内,跨太平洋、跨大西洋和亚洲-北欧和地中海的共计735个主要航次中,船公司已宣布取消 77 个航次,取消率达10%。 其中,60% 的空白航次发生在跨太平洋东行,25% 发生在亚洲-北欧和地中海,15% 发生在跨大西洋西行。2M 宣布取消 22 个航次,其次是 THE Alliance 和 Ocean Alliance,分别取消 18.5 次和 17.5 航次。其他非联盟航司共计取消 19 个空白航次。 航运业正在从运力不足的时期过渡到需求下降的时期,这意味着如果要稳定运价,就必须将运力管理放在首位。对全球经济衰退、战争风险和政治不稳定的担忧都将导致消费者支出以及制造业需求和贸易量的下降。 从运营的角度来看,托运人和 BCO 仍面临中断和延误,尤其是在跨大西洋贸易方面,由于大西洋两岸的瓶颈以及这种相对较小的贸易的特殊性,投放该路线的船公司相对较少。

【离岸人民币兑美元跌破7.2关口】离岸人民币兑美元跌破7.2关口,日内跌近500点,最低报7.2002。在岸人民币兑美元现报7.1930【亚马逊将关闭仓库机器人初创公司Canvas】亚马逊将关闭2019年以超过1亿美元收购的仓库机器人初创公司Canvas,凸显出该公司继续削减成本。此举是亚马逊机器人业务重组计划的一部分。据知情人士透露,亚马逊于周二在内部宣布了这一决定。其中一位知情人士说,Canvas有100多名员工。员工可以选择调到亚马逊内部的另一个团队,或者带着遣散费离开。01北美地区【纽约联储发布9月消费预期报告】美国纽约联储发布9月消费者预期报告,一年期通胀率预期由5.75%下降为5.44%,三年期通胀率预期由2.76%上升至2.91。【美国劳工部拟修改“雇员和独立承包商”认定方式 或对零工经济企业产生负面影响】当地时间10月11日,美国劳工部公布了一项拟议规则,以修订劳工部关于如何根据《公平劳动标准法》(FLSA)确定雇员或独立承包商身份的指南。劳工部认为,其拟议的规则将“减少雇员被错误归类为独立承包商”的风险,同时为吸引(或希望吸引)个人工作者的企业提供更多确定性。【美国国家航空航天局:美航天器成功撞击目标小行星】 当地时间10月11日,美国国家航空航天局(NASA)就其“双小行星重定向测试”(DART)任务举行新闻发布会。NASA指出,在9月26日的测试中,DART航天器成功碰撞目标小行星“迪莫弗斯”(Dimorphos)并使其偏离原运行轨道,这也是世界上首次行星防御测试。【今年第四轮,互联网健身平台 Peloton 将再裁员 500 人】互联网健身平台 Peloton 表示,计划裁员约 500 人,相当于现有员工总数的 12% 左右。该公司正试图扭转日益严重的亏损,这也是其今年的第四轮裁员。Peloton 首席执行官表示,将再给这家不盈利的公司六个月左右的时间来扭转局面,如果失败,Peloton 可能无法作为一家独立公司存活下去。【多家日本车企加速布局美国电动汽车工厂】本田汽车将投资7亿美元在美国俄亥俄州开建电动汽车工厂,并将与韩国LG能源公司在当地合资建造电动汽车电池工厂。丰田将投资7亿美元对几家现有的美国工厂进行改造,以生产电动汽车【直接对标特斯拉!通用汽车驶进储能赛道 拓展太阳能板等配套业务】当地时间周二,通用汽车在其官网宣布,公司正启动一项新的能源业务,为家庭和企业提供电池组、太阳能电池板、电动汽车充电桩等一系列能源管理产品。【Meta股价接近四年最低点】“元宇宙公司”Meta Platform一度跌5%,刷新2018年12月份以来盘中低点至126.99美元,逼近当年12月24日底部123.02美元;2022年迄今,Meta股价已经累计跌超60%。【苹果公司在澳大利亚面临首次罢工 因工资谈判缺乏进展】澳大利亚零售和快餐工人工会(RAFFWU)的一名官员10月11日表示,由于工资谈判缺乏进展,他们通过投票决定代表苹果公司澳大利亚员工罢工,计划在10月18日举行一小时罢工。该工会在澳大利亚代表4000名苹果员工,此次罢工将涉及其中的大约150人,苹果在澳大利亚22家门店中的至少3家的大部分客户服务将受到限制。02欧盟地区【10日欧洲天然气价格跌至三个月来新低】欧洲天然气价格大幅下跌,被视为欧洲天然气价格“风向标”的荷兰TTF11月交货的期货价格在本周一当天一度下跌7.8%,至144欧元/兆瓦时,创下三个月来的最低盘中价格,收盘时跌幅超1%。分析认为,近期与往年同期相比更暖和的天气以及欧洲国家天然气储量上升是天然气价格下降的主要原因。【法国三成加油站处于断油状态】在法国,加油站“油荒”已持续多日。根据法国政府的统计,目前法国约30%的加油站处于完全或者部分断油的状态。按照法国媒体的统计,截至当地时间10日下午,法国11000座加油站中,共有2229个加油站处于完全断油状态,1216个处于部分断油状态。其中,巴黎及其周边地区受影响尤为严重。【国际货币基金组织预测:荷兰2022年通胀率将达12%】国际货币基金组织(IMF)10月11日预测,荷兰2022年的通货膨胀率将达12%,2023年也将维持在8%左右。受此影响,荷兰明年的经济增长率估计仅为0.8%,经济增长将陷入停滞。IMF还认为,当前欧洲能源危机对各国的影响不是暂时性的,而是长期的。【受能源价格上涨影响,意大利超35万家企业或陷入亏损】意大利国家统计局当地时间10月11日发布的月度经济走势报告中显示,能源价格上涨是该国企业经营的重大风险因素,超35万家企业或陷入亏损。意大利国家统计局援引世界银行的数据表示,相较2019年,目前意大利天然气价格上涨了775.9%,生产和输配电价格上涨131.5%,汽油价格上涨20%,供暖用柴油价格上涨36%。以2019年为基准计算,能源价格上涨或使意大利8.2%的企业陷入亏损,总数约35.5万家,涉及雇员340万人。【匈牙利9月通胀率同比上涨超20%】当地时间11日,匈牙利中央统计局发布的数据显示,主要受家庭能源和食品价格大幅飙升的影响,2022年9月该国总体通货膨胀率同比上涨20.1%,涨幅为1996年12月以来最高,环比上涨4.5%。匈中央统计局称,过去12个月中,电力、天然气和其他燃料以及食品的涨幅最大。9月份,食品价格同比上涨35.2%,家庭能源价格上涨62.1%,耐用消费品价格上涨14.7%,服务价格上涨8.2%。此外,9月剔除能源和食品价格的核心通胀率为20.7%,高于8月的19%。03其他地区【英国政府加速购买国债】英国央行已通过购债操作收购了价值13.63亿英镑的英国国债。英国财政大臣表示中期财政计划将继续保持乐观态度,并持续致力于承担财政责任。【惠誉预测英国2023年GDP将下降1%】惠誉:目前预计2023年英国GDP将下降1%,而9月份的预期为下降0.2%。【澳新银行:“卡车指数”显示新西兰Q3经济增速或高于预期 】澳新银行将交通量作为经济增长的其中一个关键指标。其“卡车指数”(Truckometer)显示,新西兰9月份轻交通指数上涨1.9%、交通繁忙指数下降3.3%、交通拥堵指数上涨1.6%。该行表示,事实证明,到目前为止,需求对不确定性、利率上升和房价下跌的抵抗力相对较强。虽然零售活动确实在下降,但并没有一落千丈。上周新西兰联储再次加息50个基点,并指出需求将会出现更为明显的放缓。交通繁忙指数(HTI)往往能更好地引导GDP预期;第三季度交通拥堵指数上升1.6%,这表明需求仍有弹性、经济继续以稳健的步伐扩张,表明对第三季度GDP季率将达0.4%的预测存在上行风险。【多国民众突然疯狂抢购毛毯类产品,土耳其大厂员工三班倒生产】欧洲能源危机愈演愈烈,为顺利过冬,多国民众开始大量采购毛毯等物资。近期,土耳其西部毛毯企业的欧洲订单激增。乌萨克最大的纺织品生产商,主要生产毛毯和地毯,日生产量达6000多条。由于来自欧洲的订单激增,现在全厂450多名员工正在实行24小时三班倒的生产模式。【埃及9月底核心通胀率升至18%】当地时间11日,埃及央行发布的一份报告显示,9月底埃及核心通胀率升至18%,而8月份为16.7%。埃及央行公布的数据显示,该国9月底消费者价格指数为1.6%,而去年同期为0.4%,今年8月为0.6%。【创20多年来最大降幅!第三季度全球PC出货量下降19.5%】在经历过与疫情相关的销售增长后,随之而来的是消费者在电子产品上的支出放缓。10月11日,Canalys发布的2022年第三季度全球PC出货量报告显示,台式机和笔记本电脑的总出货量下降18%至6940万。其中,笔记本电脑出货量受影响最大,同比下降19%至5470万台。【乌干达首都坎帕拉首现埃博拉死亡病例】当地时间11日,乌干达卫生部证实,乌干达首都坎帕拉一名埃博拉病毒感染者已在医院死亡。截至目前,乌干达累计感染埃博拉病例达54例,累计死亡病例19例。【临港国家骨干冷链物流基地获批:依托两大全球核心物流枢纽】 近日,国家发展改革委印发《关于做好2022年国家骨干冷链物流基地建设工作的通知》,并于10月11日正式对外公布了一批24个国家骨干冷链物流基地建设名单。该名单显示,临港新片区国家骨干冷链物流基地在列。【统计局:十年间中国居民人均可支配收入累计实际增长78.0%】国家统计局网站10月11日消息,国家统计局发布党的十八大以来经济社会发展成就系列报告显示,2021年全国居民人均可支配收入35128元,比2012年的16510元增加18618元,累计名义增长112.8%,年均名义增长8.8%,扣除价格因素,累计实际增长78.0%,年均实际增长6.6%。居民收入增长与经济增长基本同步,2013—2021年居民人均可支配收入年均实际增速快于人均国内生产总值增速0.5个百分点。【Omdia:面板供过于求最严重时间已过,明年出货量增4%】市场研究机构Omdia的报告认为,面板市场整体的出货量在今年下降达到12%,主要集中在电视、PC、监控器和智能手机领域。不过,当前供过于求最严重的时间点已过去,预计2023年终端市场的需求会逐渐复苏,整个面板产业出货量将增长4%。

亚马逊老品想要爆发流量需要做到两方面,一个是提高曝光量,一个是提升转化率,只有这两方面的数据上去了,流量自然会高许多。一、提高曝光量1、首图首图必须是纯白的背景,必须是实物展示,不能带有其他配件图;首图商品必须覆盖整个图像的至少85%,不能有任何的文字叙述或是浮水印;可使用TIFF及GIF格式的图片文件;2、Title标题是影响搜索排名的一个很基础因素。好的标题能够给产品创造利润,是需要用心写好的。一个好的标题里面,既要表现产品的基本信息(如包括核心关键词,如品牌、商品系列或型号、材料或主要成分、颜色、尺寸、数量,而标题上的第一个关键词一般是品牌名),又要符合买家的搜索习惯,所以要想写出一个好的标题,在亚马逊开店的卖家不仅仅需要掌握产品的基础资料,而且更要了解市场、了解买家以及竞争对手。3、Search termsSearch Term里设置的关键词不在前台显示,填写的词就相当于数据库,当买家用某个关键词搜索时,如果seach term里恰好写有这些单词,那么就进行自动匹配,包括完全匹配、词组匹配、模糊匹配。所以卖家在填写seach term的时候,可以将在Titie(标题)没有用到的单词来进行填写。4、Price可以根据前期的市场调研结果,定有竞争力的价格;使用第三方工具AMZTracker观察排名。若排名上升,则维持定价;若排名下降,则继续往下调整价格,重复至排名能够上升;每天观察定价和排名的关系,使排名保持稳步上升的趋势,直到达到或超越目标排名;达到目标排名后,逐步往上调整价格,继续观察排名变化,最终确定稳定又有竞争力的定价;长期观察排名变化,若出现有力的竞争者,排名有所下降,需及时调整定价策略。5、Rank(排名)前期就是要努力的提高产品的排名!影响产品搜索排名的主要因素有以下三个方面。相关性关键词的相关性的影响搜索排名的基本因素。销量与转化率每个产品的销量不一样,转化率各有高低,这个因素会也影响商品的搜索排序。帐号权重及表现跨境电商平台亚马逊的理念之一是重产品轻店铺,并且极为重视买家的购买体验,如果在亚马逊开店的卖家店铺的绩效指标表现很出色,在产品或服务方面做得非常好,那么亚马逊也会相应提高这家店铺产品的权重。6、CPC亚马逊CPC广告关键词来源包括自动生成Automatic Targeting和手动设置Manual targeting两种。通过一段时间的不断调价,分析核心关键词的投放成本与点击之间的变化,以此确定一个核心关键词的合理出价Bid,从而获得CPC广告最大化的投资回报率ROI。在完成以上核心关键词优化之后,可借助关键词工具挖掘产品的长尾关键词,并按照上述方法进行长尾关键词的投放测试,整理出高转化率的长尾关键词,再大批量投放。二、提升转化率1、Photo买家通过关键词搜索产品,第一眼看到的是你产品的图片以及不完整的标题。人永远是视觉动物,你产品的颜值高不高取决于你产品图片拍的好不好。2、Review当基本的LISTING优化好了,很多时候转化率跟REVIEW直接相关。REVIEW的数量当然是多多益善,在亚马逊还允许测评的时候评论里没几个TOP REVIEWER 评论都觉得没吸引力,总的要注意评论的 评分尽量保持在4分或者以上,评论的形式尽量的丰富,文字、视频、图片都应该有。每增加100个订单要保持增加5个左右评论。大家购物都有看好评的习惯,相同的产品和价格被用户搜到,无疑90%消费者会奔向更多的好评的产品。3、PriceStandard price 和Sale price应该同时设置好,还得注意,确定Sale price这个价格是否真的有竞争力。4、Rank提高关键词的匹配度(1)产品的所属分类:在刊登产品时,要正确选择产品的大类和细分子类。(2)Titie(标题):标题是影响搜索排名的一个很基础因素。好的标题能够给产品创造利润,是需要用心写好的。(3)Bullet point(详细描述):Bulletpoint(短描述)主要用来罗列产品的主要卖点、亮点,包括产品的介绍、尺寸、功能、产品特点及优势、运输时间等。这块内容是买家进行进一步了解产品时会读取到的内容。(4)Description(描述):长描述作为短描述的延伸,有很大的空间去写关键词,详细地描述、补充产品的信息。(5)Search Term(关键词):SearchTerm里设置的关键词不在前台显示,填写的词就相当于数据库,可以将在Titie(标题)没有用到的单词来进行填写。5、CPC注意我们的产品及类目分类还有关键词相关联,如果类目和关键词不相关联,我们的CPC广告随时可能会出现在不属于你这款产品的类目上面,牛头不对马嘴。一个自动广告的时候会关联到该产品的类目排名高的产品。

最新回复 (0)

-

参与评论

登录后可评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK