美科股份闯关创业板:连亏两年靠重组转盈,IPO前夕引入40名新股东同年估值暴增43亿

source link: https://www.lanjinger.com/d/192513

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

美科股份闯关创业板:连亏两年靠重组转盈,IPO前夕引入40名新股东同年估值暴增43亿

近日,江苏美科太阳能科技股份有限公司(以下简称“美科股份”)披露了公司创业板IPO申请首轮问询函的回复。

此次IPO,美科股份选择的上市标准为“预计市值不低于10亿元,最近一年净利润为正且营业收入不低于1亿元”。实际上,成立仅5年的美科股份闯关创业板并不“容易”,公司也是进行了多方面大调,才得以符合上市规则。

净利润连亏两年,重组后扭亏为盈

根据招股书,美科股份的前身为美科有限,其成立于2017年,由自然人股东王禄宝、王艺澄共同出资设立。目前,美科股份实际控制人为王禄宝、吴美蓉夫妇和王艺澄、卞晓晨夫妇,合计直接或间接控制的表决权比例为62.71%,其中王艺澄系王禄宝、吴美蓉之子。

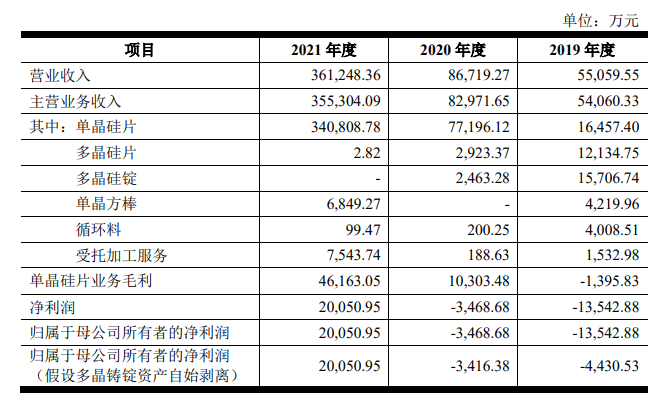

虽然目前公司主要对外销售单晶硅片产品用于生产光伏电池及组件,但在报告期初的主营却是多晶硅锭、多晶硅片的研发、生产和销售。然而随着行业发展的红利期逐渐殆尽,一直处于亏损的美科股份也是在2020年进行资产重组后,公司才得以于2021年实现盈利。

2015年以来,随着连续投料、金刚线切割以及PERC高效电池等一系列新工艺技术的应用和普及,单晶电池产品成本大幅下降,单晶产品市场份额由2016年的20%左右快速上升至2021年94.5%左右,实现了对多晶硅片的全面替代。

而为了摆脱继续亏损的局面,王氏父子想到了资产重组。重组前,美科有限主要在自有独立厂区经营切片业务,除拥有自有设备外,公司还向关联方环太开发、大渡新材料租赁部分设备开展硅片切片业务,环太开发、大渡新材料原主要经营多晶切片和多晶铸锭业务,受多晶市场萎缩因素影响,环太开发和大渡新材料分别自2020年3月和2020年7月以来停止生产。

2020年9月至2020年12月,美科有限向环太开发和大渡新材料购买了正在租赁使用中的部分单晶资产;另一方面,美科有限收购了包头美科100%股权,而在收购包头美科之前,包头美科将多晶铸锭环节资产进行了剥离。

重组之后,美科股份的业绩也是“焕然一新”。2019-2021年及2022年上半年,公司营业收入分别为5.51亿元、8.67亿元、36.12亿元和48.19亿元,年复合增长率为138.15%;归母净利润分别为-1.35亿元、-3468.68万元、2.1亿元和4.42亿元。

IPO前夕疯狂引入40名新股东,相隔5个月估值暴增43亿元

由此可以看出,美科股份的营收、净利润均达标,剩下争议点在于估值是否超过10亿元。

在首轮问询函中,深交所要求美科股份说明2021年两次投后估值差异较大的原因及合理性。2021年7月,外部股东投后估值为28.67亿元,而同年12月外部股东投后估值为72.01亿元,两次估值相差43.34亿元,暴增1.5倍。

值得一提的是,IPO申报前一年,美科股份通过控股股东的股权转让与增加注册资本引进新股东共计40名,其中自然人股东4名,机构股东36家。

2021年7月,15名新增股东以7.47元/注册资本受让控股股东持有美科股份16.08%股权,同时前述股东也以7.86元/注册资本对公司进行了增资。也就在同月,美科股份又通过增资引入新股东中石化资本,增资价格也为7.86元/注册资本。不过同年12月,美科股份却又通过16.45元/股引入22名新股东,比5个月前的增资价格要高出109.29%。

对此,美科股份解释称,2021年7月第一次融资时,公司预计2021年可实现净利润约1亿元,以25倍作为公司的参考市盈率,投前估值约为25亿元;2021年底第二次融资时,预计2021年可实现净利润约2亿元,以30倍作为公司的参考市盈率,投前估值60亿元。

大客户关联方还是股东,资产负债率高于均值

哪怕净利润扭亏为盈,但是美科股份的毛利率也是较为波动。2019-2021年及2022年上半年,公司主营业务毛利率分别为-8.04%、7.40%、13.5%和12.85%,美科股份主要对外销售的产品为单晶硅片,主要采购的原材料为多晶硅料,多晶硅料成本占硅片成本比例较高。

2020年以来,受到部分多晶硅料企业生产事故、自然灾害以及多晶硅料环节扩产周期较长等因素影响,多晶硅料出现较为明显的供应紧张状况;此外,自2020年7月以来,多晶硅料价格持续上涨,尤其自2021年1月起,多晶硅料价格最高达到269元/公斤,较2020年6月最低点涨幅超过300%。

除此之外,报告期内,美科股份客户集中度较高。公司来自前五大客户的销售收入占营业收入比重分别为99.71%、91.69%、70.47%和65.91%。可以看出,2019年、2020年比重较高,主要是实际控制人旗下的关联方公司大渡新材料、WGS 新兴能源、环太开发合计占比高达76.05%和93.11%。

不过2021年,这些关联方公司“突然”从前五大客户名单中消失,而韩华集团、正泰集团等客户销售额激增。值得一提的是,美科股份与2021年第一大客户正泰集团关系尤为密切。正泰集团关联方正泰科技持有美科股份3.5%股权,而正泰科技是由上市公司正泰电器(601877.SH)投资和100%持股控制的子公司。

此次谋求创业板上市,美科股份拟募资50亿元,投向包头美科硅能源有限公司三期20GW单晶拉棒项目、补充流动资金项目,分别拟投入募资37.5亿元、12.5亿元。可以看出,除了扩大产能外,公司的所募集到的资金皆流向了缓解资金流动压力。

报告期内,美科股份不但是资产负债率高企,还远高于行业平均值。2019-2021年及2022年上半年,公司资产负债率分别为75.02%、73.27%、67.92%和69.1%,而同时期内行业平均值分别为54.32%、55.5%、58.5%和61.26%。(蓝鲸上市公司 王晓楠 [email protected])

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK