金融风控基础知识整理

source link: https://coladrill.github.io/2020/07/12/%E9%87%91%E8%9E%8D%E9%A3%8E%E6%8E%A7%E5%9F%BA%E7%A1%80%E7%9F%A5%E8%AF%86%E6%95%B4%E7%90%86/

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

Last updated on 2020-07-22…

风控是互联网金融公司开展业务的底层基石,是一块值得精细耕耘的领域。模型方面从早期偏特征工程的风险画像、风险聚类、特征推荐,发展到时序预测(ARIMA、GARCH、Holt-Winter)、 异常检测(IF)、图算法、自动机器学习等建模挖掘工作。本篇将以该领域新人的角度出发,整理金融风控领域的相关基础知识。

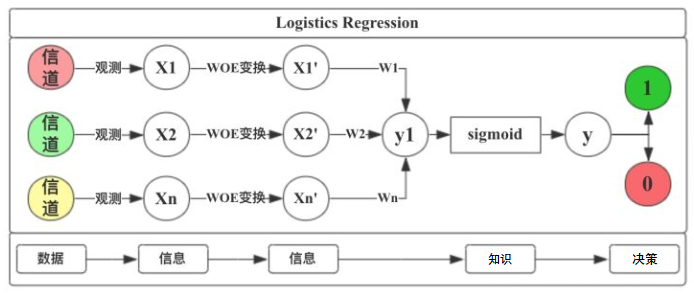

评分卡模型

评分卡模型基于假设“历史样本和未来样本服从同一总体分布”,故而才能从历史样本中归纳出数理统计规律来预测未来样本的表现。

评分卡通常采用逻辑回归(Logistics Regression)进行建模,其原因有很多,比如可解释性、简单模型、小样本学习等等。

为了简化处理,我们只考虑一个自变量 x ,那么评分卡模型的形式为:

其中令Odds(几率)= p(1-p),P为模型预测为1的概率,则Odds越大,代表预测为1的概率越高。

评分卡模型对特征筛选有以下偏好:

- 特征覆盖率高,通常达到70%以上

- 特征与逾期率为线性强相关

- 特征随着时间迁移,其分布保持稳定

- 特征变量与风险趋势的相关性有明显的可解释性,并且入模变量少,通常为8-12个

WOE变换

WOE(Weight of Evidence)叫做证据权重,用于将两变量间的非线性关系转换为线性关系。

实际计算时,先将数据分箱,计算每个分箱的WOE,使其值呈单调趋势(若不单调则继续分箱,相邻分箱WOE值相同时合并)。

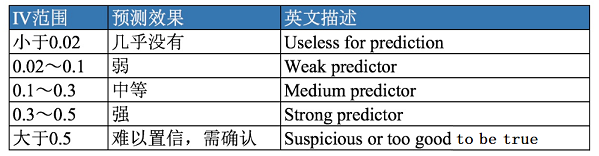

当一个分箱内只有Good(正常用户)或Bad(逾期用户)时,可对WOE公式进行修正如下:

IV值用于评估变量的预测能力,可认为是WOE的加权和,常用来快速筛选变量。

在应用实践中,其评价标准如下:

风控指标体系

在信贷风控中,指标时反应业务变化最直观的手段,通过对指标的分析及时发现和定位业务开展过程中的问题,并及时采取相应的手段进行防控。

FPD/SPD/TPD

(First/Second/Third Payment Deliquency)

- FPD1:首次逾期1天发生在第一期。还款表现都为1开头。

- FPD7:首次逾期7天发生在第一期。FPD30:首次逾期30天发生在第一期。

- SPD30:首次逾期30天发生在第二期。对应的还款表现有F12,112。

- TPD30:首次逾期30天发生在第三期。对应的还款表现有1112,FF12,F112,1F12

- FSTPD30:FPD7 + SPD30 + TPD30,表示首次逾期30天发生在第一期或者第二期或者第三期

一般情况下每个月的FPD1% > SPD1% > TP1%,FPD30% > SPD30% > TPD30%,以图表形式展示后如果曲线出现交叉情况,则表明某包资产出现异常,需要单独对这个异常指标进行拆分。拆分的维度一般有省份、渠道等。

Vintage

Vintage是以账龄MOB(month on book)为轴,观察每个放款月贷后的质量情况,分母为对应月份的放款本金,分子是截止期末时点逾期Mn+客户的所有剩余未还本金,可观测一个多期产品的风险全貌。 可以分为M1/M2/M3、M1+/M2+/M3+的件数/金额Vintage。

Vintage曲线的前几期会呈上升趋势,由于逾期会在前几期充分暴露出来。到后期逾期逐渐稳定,Vintage曲线的走势会逐渐平缓。

如果Vintage曲线在某一期都出现了翘尾,因此应该关注这个时期是不是出现了结构性异常,比如说节假日影响了客户还款以及催收作业等。

迁徙率可以用来预测不同逾期阶段的未来坏账损失,是资产管理中的核心指标,可以分为M0-M1、M1-M2、M2-M3、M3-M4迁徙率,同时也可以拆分为件数、金额的迁徙率。计算公式大致如下,以月末金额迁徙率为例:

- M0-M1迁徙率:本月M1未还本金/上月M0未还本金

- M1-M2迁徙率:本月M2未还本金/上月M1未还本金

- M2-M3迁徙率:本月M3未还本金/上月M2未还本金

- M3-M4迁徙率:本月M4未还本金/上月M3未还本金

- 综合迁徙率:(M0-M1)(M1-M2)(M2-M3)*(M3-M4)迁徙率

如果迁徙率出现大于1的情况,往往会有两种原因,以M0-M1迁徙率为例:

- M2催回流转到M1的金额较多:这种情况导致本月M1的未还本金大于上月M0未还本金。

- 大小月份造成的误差:因为M1指的是逾期1-30天以内,如果2月份只有28天,那么2月末时逾期1天和逾期29天的资产都会被算作M1,导致分子过大。

回收率和迁徙率是高度相关的两个指标,比如本月M1的回收率较高,那么相应的M1-M2的迁徙率就会变低。仔细分析一下这两个指标的计算逻辑(按未还本金的口径计算):

- M1的回收率:上月M1未还本金-本月M1未还本金/上月M1未还本金

- M1-M2迁徙率:本月M1未还本金/上月M0未还本金

由于分母不一样,所以M1的回收率不可以用1减去M1-M2迁徙率,但是迁徙率和回收率成反比关系是确定的。回收率高,迁徙率自然就会低。回收率的计算一般有三种口径:

- 按个数计算,即实际回收个数/委案个数。

- 按回收金额计算,即实际回收金额/委案金额。

- 按未收本金计算,即回收案件的剩余本金/委托案件的剩余本金。

未完待续…

Be the first person to leave a comment!

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK