管涛:影响银行结售汇的几个主要因素

source link: http://finance.sina.com.cn/zl/china/2022-02-21/zl-imcwiwss2090172.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

管涛:影响银行结售汇的几个主要因素

意见领袖丨管涛(中银证券全球首席经济学家)

导读:银行结售汇是反映境内外汇供求状况的重要指标,分析银行结售汇的供求状况,有助于我们从微观层面更好把握人民币汇率变化的脉动

2021年,在全球主要经济体普遍受到新冠肺炎疫情和供应链瓶颈冲击的背景下,中国经济稳定恢复,保持了较强的出口韧性,贸易顺差刷新历史纪录。良好的基本面,支撑了人民币汇率全年保持强势。一般而言,人民币汇率走势由市场供求和国际金融市场变化决定。而银行结售汇则是反映境内外汇供求状况的重要指标,统计对象是银行为客户及其自身办理的结汇和售汇业务。分析银行结售汇的供求状况,有助于我们从微观层面更好地把握人民币汇率变化的脉动。

境内外汇供大于求驱动人民币汇率走强

2021年,在美元指数不断上升、非美货币总体贬值的情况下,人民币兑美元汇率却逆市走高。数据显示,2021年洲际交易所(ICE)美元指数上升6.7%,人民币兑美元汇率中间价微涨2.3%,中国外汇交易中心口径(CFETS)人民币汇率指数大涨8.0%,升至过去6年来新高(见图1)。

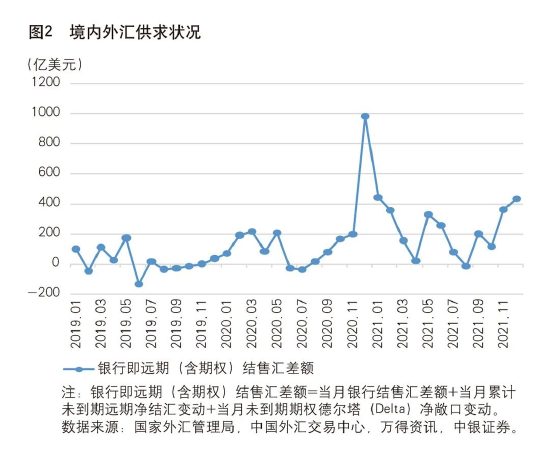

2021年,人民币汇率强势主要反映了市场供求状况。全年银行即远期(含期权)结售汇顺差合计2742亿美元,同比增长27%。其中,除8月出现少量逆差外,其他各月均为顺差(见图2)。

2021年9月以来,美元指数走出盘整区间,连创年内新高,但同时人民币兑美元汇率也逆势上扬。到12月,美元指数累计升值3.6%,人民币兑美元汇率上涨1.4%。企业为避免年关效应(主要体现为年底财务本外币并表核算以及岁末年初的季节性人民币支付需求),采取了分散结汇或更多以自有外汇对外支付的操作,抑制了人民币汇率回调空间。

受年关效应造成的年底集中结汇影响,2020年12月,银行即期与远期(含期权)单月结售汇顺差高达984亿美元,创下2015年“8·11”汇改以来最高的顺差纪录。而2021年最后4个月,在海关进出口顺差合计同比增长31%的情况下,银行即期与远期(含期权)结售汇顺差合计同比下降22%,其中12月的顺差同比下降56%(见图2)。

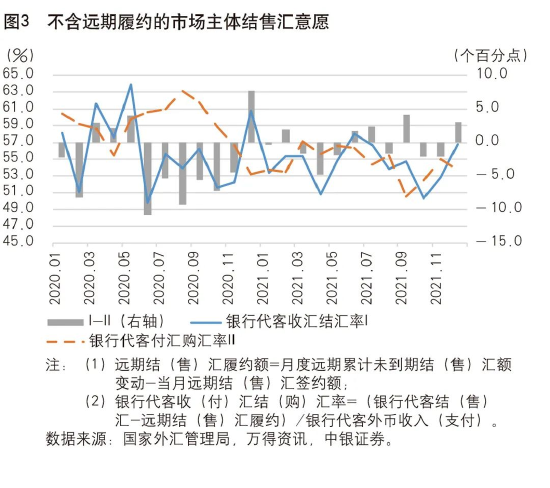

为更真实地反映市场主体即期结售汇意愿,可剔除银行代客结售汇中的远期履约数据。2021年9月,不含远期履约的银行代客收汇结汇率环比上升1.1个百分点,付汇购汇率下降4.6个百分点;12月,这两项数据分别上升3.9个百分点、下降1.3个百分点。2021年9~12月,银行代客收汇结汇率均值较前8个月回落1.0个百分点,付汇购汇率均值回落2.2个百分点(见图3)。这也印证了市场主体增加结汇、减少购汇的操作情况。

贸易顺差是境内外汇供大于求的主要原因

在上年的基础上,2021年我国外贸进出口表现继续向好。全年进出口总额6.05万亿美元(39.10万亿元人民币),同比增长30%,提前两个月超过上年全年进出口规模;贸易顺差6764亿美元(4.37万亿元人民币),增长30%。

2021年,银行代客涉外收付中,货物贸易收付占比52.0%,较2017年下降17.2个百分点;资本项目收付占比39.1%,上升21.2个百分点。由此表明,近年来随着金融双向开放进一步扩大,我国跨境资本流动越来越趋于活跃。

同期,银行代客结售汇中,货物贸易结售汇占比72.9%,较2017年全年上升4.4个百分点;资本项目结售汇占比15.8%,较2017年上升3.4个百分点。这又说明,在跨境资本流动越来越活跃、人民币汇率越来越具有资产价格的超调属性的情形下,约占银行客盘外汇交易九成的代客结售汇中,货物贸易结售汇的实需主导越来越明显。

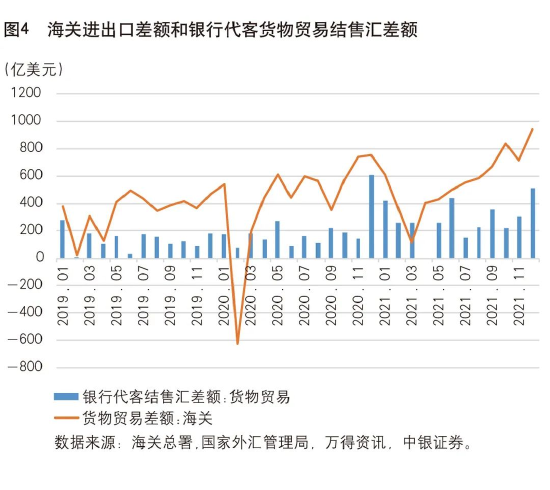

贸易顺差不一定必然伴随着人民币升值,但当人民币已出现阶段性升值后,贸易顺差会导致人民币汇率更加坚挺。即便是坚持风险中性操作,对所有进出口收付汇的汇率敞口风险都进行充分对冲,其结果也会出现远期净结汇。根据利率平价原理,银行与客户签约后通常会在即期市场做掉期操作,提前净卖出外汇。2021年,银行代客货物贸易结售汇顺差3365亿美元,同比增长40%;顺差规模相当于同期海关贸易盈余的50%,却贡献了银行即远期(含期权)结售汇顺差的123%(见图4)。

2021年12月,人民币汇率创下三年半新高。当时,市场主体结售汇意愿和汇率预期基本稳定,显示人民币汇率强势并非市场顺周期的羊群效应所致,而是贸易顺差主导的实需驱动。正因为如此,12月9日晚间人民银行宣布大幅提高金融机构外汇存款准备金率后,离岸市场做多人民币的投机势力迅速平仓出局,导致离岸市场人民币汇率(CNH)回调快于在岸市场人民币汇率(CNY)。

贸易结售汇顺差缺乏有效对冲加剧境内外汇供求失衡

长期以来,我国一直存在货物贸易结售汇顺差、服务贸易结售汇逆差的现象。受新冠肺炎疫情影响,近两年跨境人员往来受阻,出境观光、留学等旅行支出大幅减少,我国服务贸易结售汇逆差持续收窄。2020年,银行代客服务贸易结汇较上年增长4.1%,售汇下降28%,结售汇逆差1017亿美元,减少47%,抵消了同期货物贸易结售汇顺差的42%。2021年,结汇同比增长27%,售汇基本持平,结售汇逆差707亿美元,下降30%,仅抵消了同期货物贸易结售汇顺差的21%。

通常,贸易结售汇顺差可以由资本项目结售汇逆差来对冲。2021年,银行代客资本项目结汇同比增长37%,售汇增长27%,结售汇顺差832亿美元,增长91%,贡献了银行即远期(含期权)结售汇顺差的30%。其中,证券投资结汇同比增长31%,售汇增长59%,结售汇顺差193亿美元,下降46%。后者反映了近年来扩大证券投资对外投资额度的影响,全年新增QDII额度318亿美元,较上年新增额度增加46%。然而,这仍不足以逆转证券投资乃至资本项目结售汇顺差的格局。

风险中性意识增强促进了境内外汇供求平衡

随着人民币汇率双向波动弹性增加,加之监管部门持续开展市场教育,境内市场主体的汇率风险意识逐步提高。2021年,银行对客户外汇交易中,即期交易占比76.4%,较上年回落2.4个百分点,占比为2015年以来最低;远期交易占比14.9%,上升4.9个百分点;期权交易占比6.2%,上升0.3个百分点;远期和期权交易占比21.1%,已接近国际平均水平(见图5)。

2021年,人民币汇率虽然涨幅不大,但由于在高位窄幅震荡,中间价均值为6.4515∶1,较上年升值6.9%,总体依然比较强势。在此种环境下,全年银行代客结汇中的远期履约占比17.9%,较上年上升4.2个百分点,为2011年以来最高,显示境内出口企业通过增加外汇衍生工具的运用,降低了人民币升值带来的财务损失。同期,银行代客售汇中的远期履约占比14.2%,上升了6.2个百分点,表明境内企业在人民币升值环境下并没有忽视对贬值风险的管理。

由于市场主体对汇率波动风险的管理更加趋于均衡,2021年,累计未到期远期净结汇和期权德尔塔净敞口变动合计仅增加即期外汇供给66亿美元,远低于上年564亿美元的规模,仅贡献了同期银行即远期(含期权)结售汇顺差的2%(上年为26%)。

预计2022年境内外汇供求关系将趋于平衡

如前所述,2021年人民币汇率强势主要是由贸易顺差主导的实需驱动。展望2022年,随着疫苗接种逐渐普及、全球经济重新开放,我国疫情防控、复工复产的领先优势将逐步消退,出口订单分流,出口增速回落,进口增速回升,货物贸易顺差有可能收窄。与此同时,随着全球疫情好转、跨境往来恢复,我国服务贸易逆差有可能重新反弹。

当然,也不排除在2022年大部分时间全球疫情持续发展演变,我国继续享受疫情防控的红利,维持外贸出口韧性,货物和服务顺差进一步扩大。但是,这也意味着疫情将继续阻碍国内经济社会活动正常化,抑制内需投资和消费复苏。如果外需扩张难以抵消内需收缩,整体经济运行料将维持一个低水平的均衡。此种情形下,市场情绪将受到压抑,从而影响市场主体结售汇意愿,降低贸易顺差的转换率。2019年就是类似的情形,当年海关贸易顺差转化为贸易结售汇顺差的比率仅为39%,远低于前两年60%以上的转化率。

2022年还有一个较为确定的事情是,中美货币政策走向将出现错位。2021年,中美货币政策分化的影响初步显现,10年期中美国债收益率差收敛了近百个基点。受此影响,全年债券通项下境外机构净增持境内人民币债券7487亿元,同比下降30%。尽管同期陆股通项下累计净买入成交额4322亿元,同比增长107%,但与债券通“北向通”合计之后,净流入同比仍下降7%。

2022年,美联储迫于全面通胀压力将加快货币紧缩进程;而人民银行为了稳增长需要,将坚持跨周期与逆周期调节有机结合,综合发挥货币政策工具的总量和结构双重功能。中美货币政策走向的错位,将产生一系列影响:进一步缩小中美利差,证券投资项下的外资净流入有可能进一步减少,甚至不排除出现阶段性的净流出;外资加速回流美国,进一步推高美元;美国经济复苏放缓,从而抑制对中国的进口需求;引发全球金融市场动荡,造成外溢性风险。此外,根据2022年1月世界银行发布的全球经济展望,预计2022年中国经济增长5.1%,美国经济增长达到3.7%,两者差值仅有1.4个百分点,为1990年以来的最小值。中美经济增速差距缩小,很可能影响跨境资本流动和市场情绪。

由于国内经济长期向好、基础国际收支强劲、民间货币错配改善、市场汇率弹性增加,我国应不会再现前些年那样的高烈度跨境资本流动冲击。但是,市场主体仍要避免线性单边思维,高度重视复杂多变的国际国内形势下跨境资本流动和人民币汇率可能出现的震荡,做好风险评估,坚持风险中性,严格财务纪律,切实做到未雨绸缪、有备无患。

文章|《中国金融》2022年第4期

(本文作者介绍:中银证券全球首席经济学家)

责任编辑:张玫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK