凯莱英(6821.HK/002821.SZ):项目储备强大,新兴业务打开想象空间

source link: https://www.gelonghui.com/p/501248

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

近期港股市场表现持续低迷,恒生指数PE/PB BAND跌至10.75X,接近机会值10.12X。受大环境与板块影响,作为全球第五大创新药原料药CDMO以及中国最大商业化阶段化学药物CDMO的凯莱英,在赴港上市成功后也遭遇回撤局面。

那么,对于这个曾经创造A股上市回报率超高的凯莱英,近期的走势是理所应当还是投资的“黄金坑”?笔者认为,在看CXO赛道领域时,除了要自上而下的分析行业景气度,也要关注个股的前景未来。因此,笔者从凯莱英公司的战略布局角度出发,探讨公司的未来到底应该如何看。

拓宽客户群体,强大项目储备

对于CDMO企业而言,订单与客户群体尤为关键,一个决定了公司发展的深度,一个决定了公司发展的广度。

CDMO作为CXO赛道中跟踪客户周期最长的领域,往往从临床前就开始与客户沟通合作,如果能够产生正向反馈,那么一直到商业化生产阶段,这些订单都是可预见的业绩增长点。而客户群体的多少,也将直接反馈到订单的数量当中去。只有广度与深度同时达到一定水准,才能够反应到财报上,所呈现出来的也将是公司具有持续的确定性发展趋势。

凯莱英拥有众多优质、忠诚的客户群体,并且正在持续扩大,项目储备能力强。

从客户粘性来看,公司与客户之间粘性极强,属于行业领先水平。2018-2020年凯莱英前20大客户留存率均达到100%,在与全球TOP20药企中的15家进行合作,其中与8家业务关系超过十年。

从客户分布情况来看,公司在与大型药企保持良好合作的同时,中小型企业收入占比正在不断增加。随着中小型客户未来研发投入的持续增长,未来中小型生物制药企业将会成为公司未来增长的主要驱动因素之一。根据公司招股书数据显示,2018年至2020年公司收入中,中小型药企收入贡献持续增加,分别达到28%,31%以及34%。

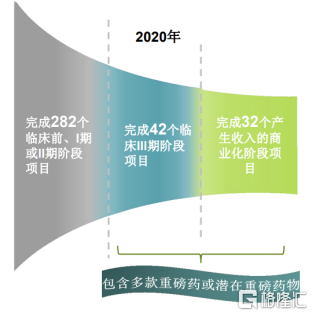

从项目储备情况来看,公司作为CDMO领域的领头羊,在各阶段都拥有丰富的项目储备,能够从研发到生产阶段行成“漏斗效应”。根据2020年凯莱英年报数据显示,公司共计完成282个临床前、I期或者II期阶段项目,完成42个临床III期阶段项目,完成32个产生收入的商业化阶段项目,其中包括了多款重磅药物或者潜在重磅药物。截至2021Q3,公司在中国已经累计服务170个已经递交IND申请的项目,并且正在服务于29个NDA阶段项目,这些NDA阶段项目有望持续转化,成为未来客户在迈入商业化后的项目订单。

图表一:公司在各阶段的项目储备情况

数据来源:公司资料,格隆汇整理

多元化布局新业务,描绘业绩第二增长曲线

如果说订单情况与客户群体数量是短期能够预测凯莱英业绩发展的重要指标参数,那么公司的战略布局将会影响未来几年乃至几十年的发展路径。

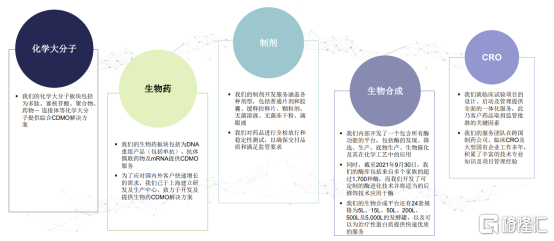

从长远角度来看,凯莱英选择“小分子CDMO+新业务”的发展战略。一方面,公司持续稳固小分子CDMO的领先水平,持续扩大市场份额,继续深耕创新研发。另一方面,公司将目光瞄向其他药物类别的新兴服务,例如化学大分子、生物药、制剂、生物合成以及CRO等领域,为客户提供一站式解决方案,同时正在打开公司业绩增长的第二曲线。

图表二:公司新兴服务

数据来源:公司资料,格隆汇整理

在化学大分子领域,公司战略布局寡核苷酸、多肽、聚合物、药物-连接体等大分子提供综合CDMO解决方案。其中,在寡核苷酸细分领域持续加码,公司正在打造全球领先的寡核苷酸CDMO平台。在多肽领域,公司积极推进CDMO平台与产能建设提升,为多肽项目赋能。

在生物药领域,公司布局包括为DNA重组产品(包括单抗)、抗体偶联药物以及mRNA提供CDMO服务。此外,为了应用国内外客户快速增长需求,公司已经在上海建立研发以及生产中心,致力于开发以及提供生物药CDMO解决方案。

在制剂领域,公司的制剂开发服务涵盖各种剂型,包括普通片剂和胶囊、缓释控释片、颗粒剂、无菌溶液、无菌冻干粉、滴眼液。公司对药品进行全检放行和稳定性测试,从而确保交付品质和满足监管要求。此外,凭借在口服固体制剂和无菌制剂领域高质量的交付、卓越的服务以及强大的能力,公司的竞争优势显著。

在生物合成领域,公司内部开发了包含所有酶功能的平台,包括酶的发现、筛选、生产、底物生产、生物催化以及其他在化学工艺中的应用。

同时,截至2021年9月30日,公司的酶库包括来自多个家族的超过1700种酶,而公司开发了可定制的酶进化技术并将适当的后修饰技术应用于酶。公司的生物合成平台还有24套规格为5L、15L、50L、200L、500L以及5000L的发酵罐,以及可以为治疗性蛋白质提供快速优质的服务。

在CRO领域,凯莱英近一年来通过外延式收购方式,在技术上与专业方面赋能。公司于2020年9月收购专业临床CRO服务提供商冠勤医药科技,其后于2021年10月收购中国领先的统计CRO医普科诺,加速在临床CRO领域的业务布局,为公司中长期增长增添动力。其中,在技术层面上,公司就临床试验项目的设计、启动以及管理提供全面的一体化服务,这是客户药品取得监管批准的关键因素。另外,在专业服务方面,公司的服务团队在跨国制药公司、临床CRO以及大型国有企业工作多年,积累了丰富的技术专业知识以及项目管理经验。

小结

回到开篇提出的问题,如何看待凯莱英当下的表现与未来发展。

从大环境角度来看,在交易波动显著时刻下也正在蕴藏机会,对于凯莱英亦是如此。

作为一家领先的技术驱动型CDMO公司,凯莱英短期获得两笔大额合同订单(市场推测可能为新冠口服药订单),已经带来超过2020同期财年收入的盈利预期,有较强的业绩支撑。持续性的订单数量以及强大的客户粘性将会为公司未来发展保驾护航。

长期发展来看,公司在布局小分子CDMO同时正在不断发展新兴业务,打开业绩增长的新驱动因素。根据公司披露,2021上半年公司新兴业务已经带来大幅增长,同比增速达到233.4%,远高于前一年的145.8%的增速情况。新兴业务布局范围之广,技术之新也将成为公司发展的重要引擎,值得持续关注与期待。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK