联储“鹰”了,为何市场却“鸽”了?

source link: https://www.gelonghui.com/p/501235

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

联储“鹰”了,为何市场却“鸽”了?

2小时前

2,794加息预期或已进入过热期,2022年将出现回落的契机 。

导读

美联储宣布加速taper,预计在2022年3月完成,并预期2022年全年加息3次,彻底转向鹰派。但是,资产价格变动反映了市场的鸽派解读。我们认为这主要是因为当前处于加息预期过热阶段,资产价格正预示了未来加息预期回落的可能。我们认为2022年加息1~2次仍是大概率情形。

摘要

疫情继续拖累复苏,但联储对就业前景保持乐观,同时承认通胀并非是暂时的:

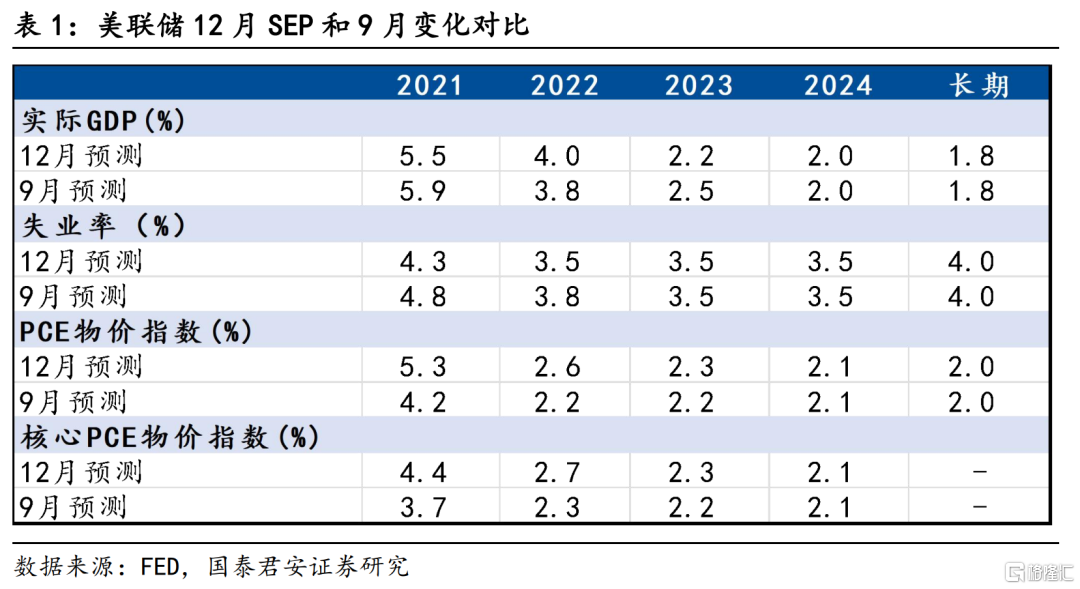

1、经济方面,美联储将2021年经济增长预期从5.9%进一步下调至5.5%,主要反映了疫情的反复。同时将2022年经济增长预期从3.8%上调至4.0%,表明经济复苏的延后。

2、通胀方面,联储大幅上调2021和2022年的通胀预期,彻底删除了关于通胀是“暂时性”(transitory)的相关表述,并强调当前的通胀不同以往,已经达到了历史性的高位。

3、就业方面,联储对劳动力市场的前景非常乐观,认为失业率下降速度会比此前预计的更快,将会在2021年年底达到4.3%,2022年年底达到3.5%。

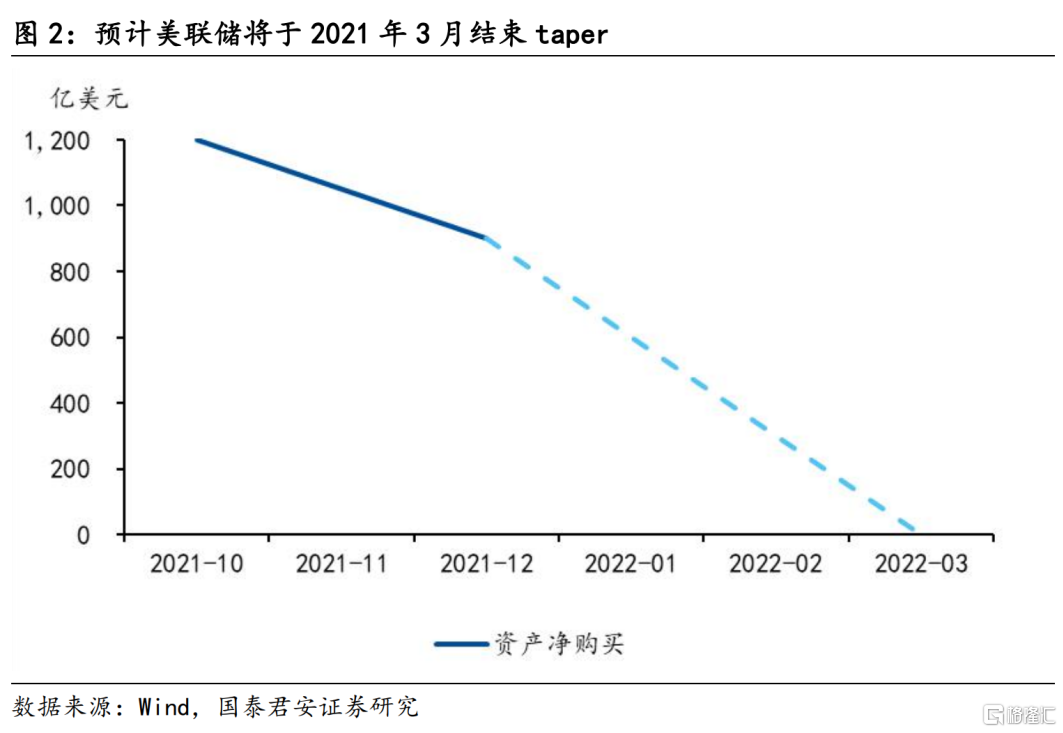

Taper提速符合我们以及市场的预期,每月将减少300亿美元的净资产购买,预计在2022年3月完成。此外,鲍威尔明确表示加息将在taper结束之后,故首次加息时间将不早于2022年二季度。

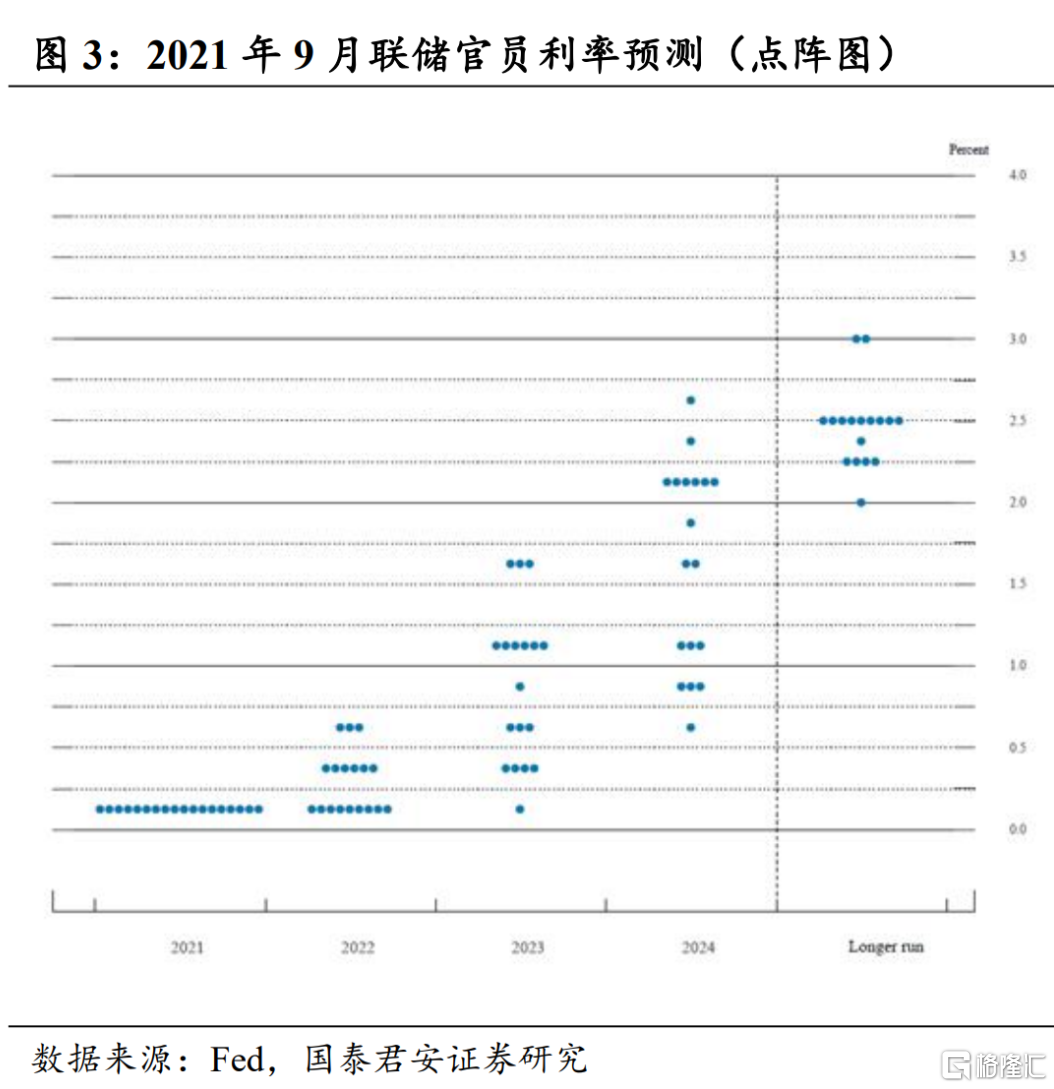

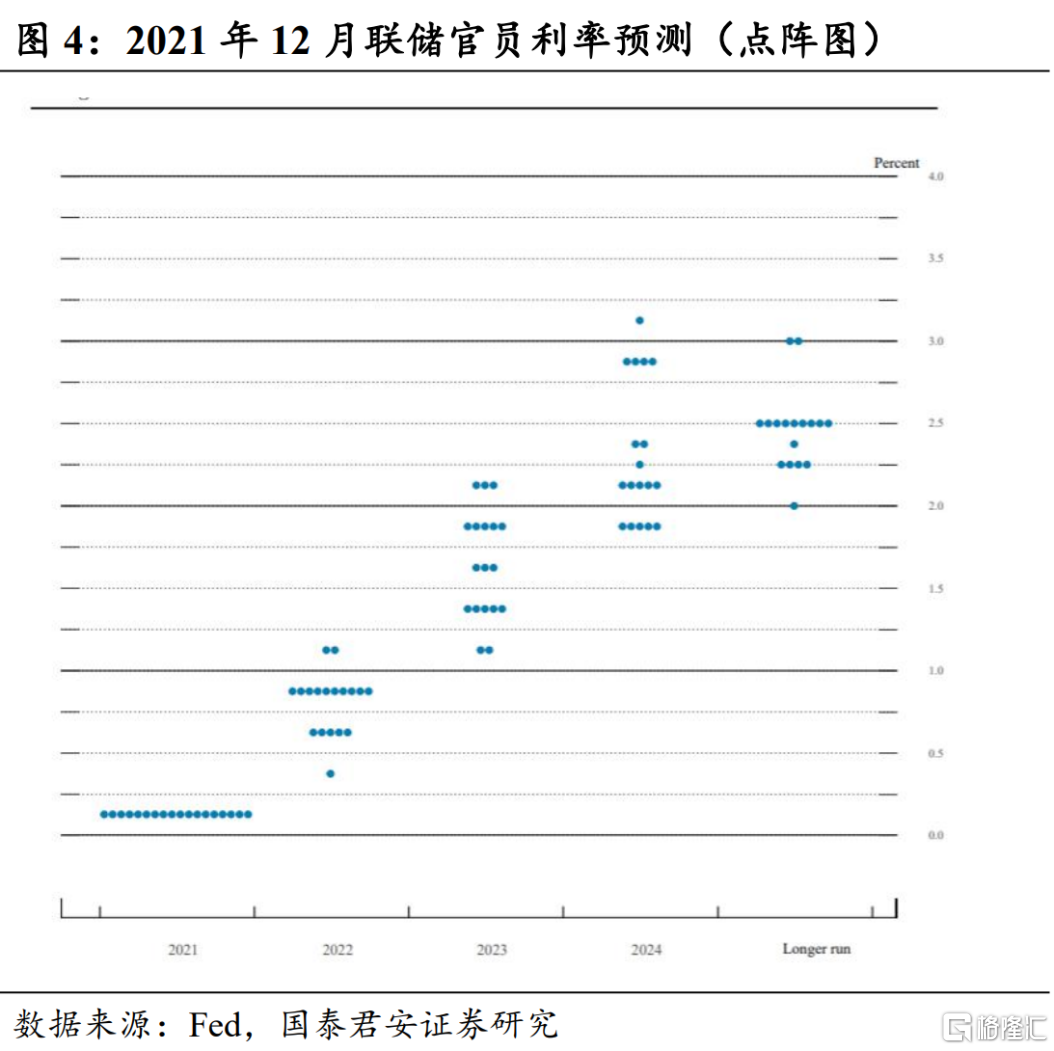

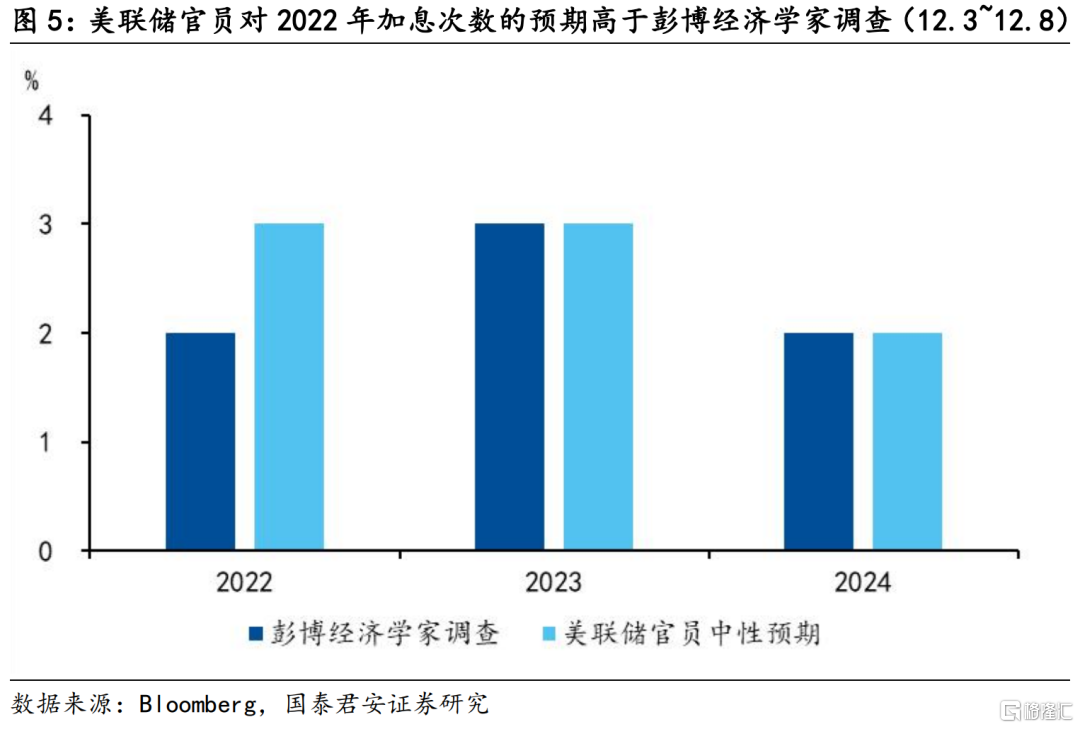

联储转鹰,联储官员中位数预计2022年将加息三次,略超预期。联储预计2022/2023/2024年将分别加息3/3/2次,略高于加息2/3/2次的彭博经济学家预期。新政策框架也出现了动摇,鲍威尔首次明确存在实现充分就业前就加息的可能。

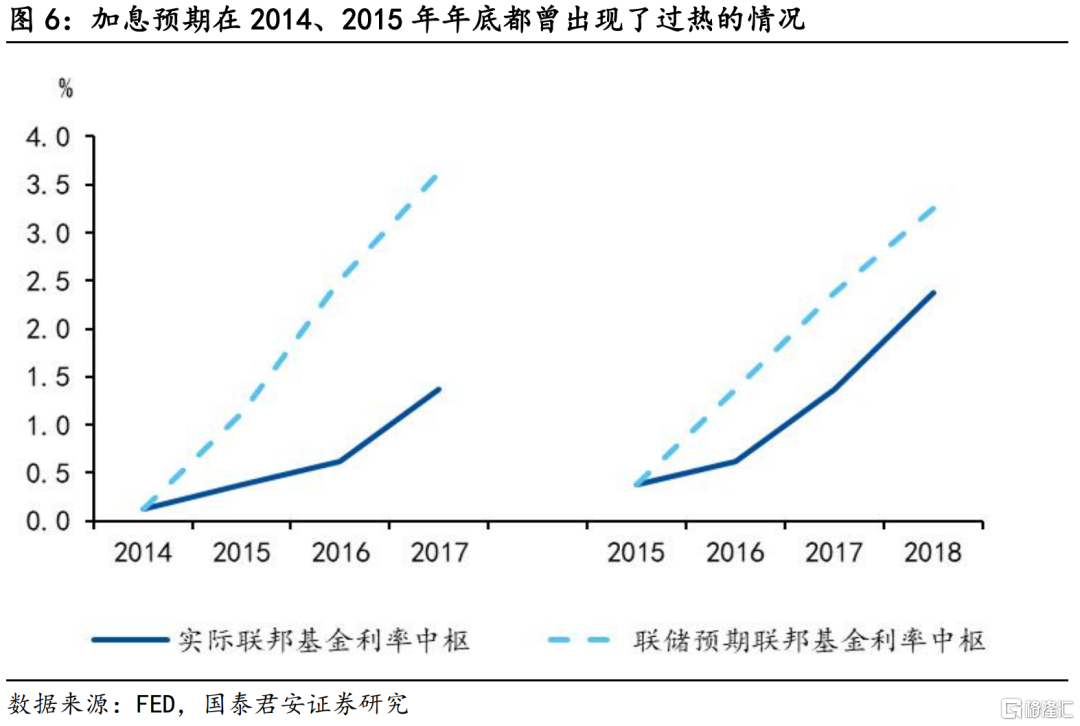

当下正处于加息预期过热的阶段,回落的契机可能是2022年上半年过程中通胀大幅下行或经济复苏低于预期。复盘历史发现,在正式开启一轮连续加息周期前,预期容易出现过热。以2014年12月为例,联储官员预测2015/2016/2017年分别加息4/4/5次,实际上只分别加息1/1/3次。由此看来,预计2022年加息1~2次仍是大概率情形。

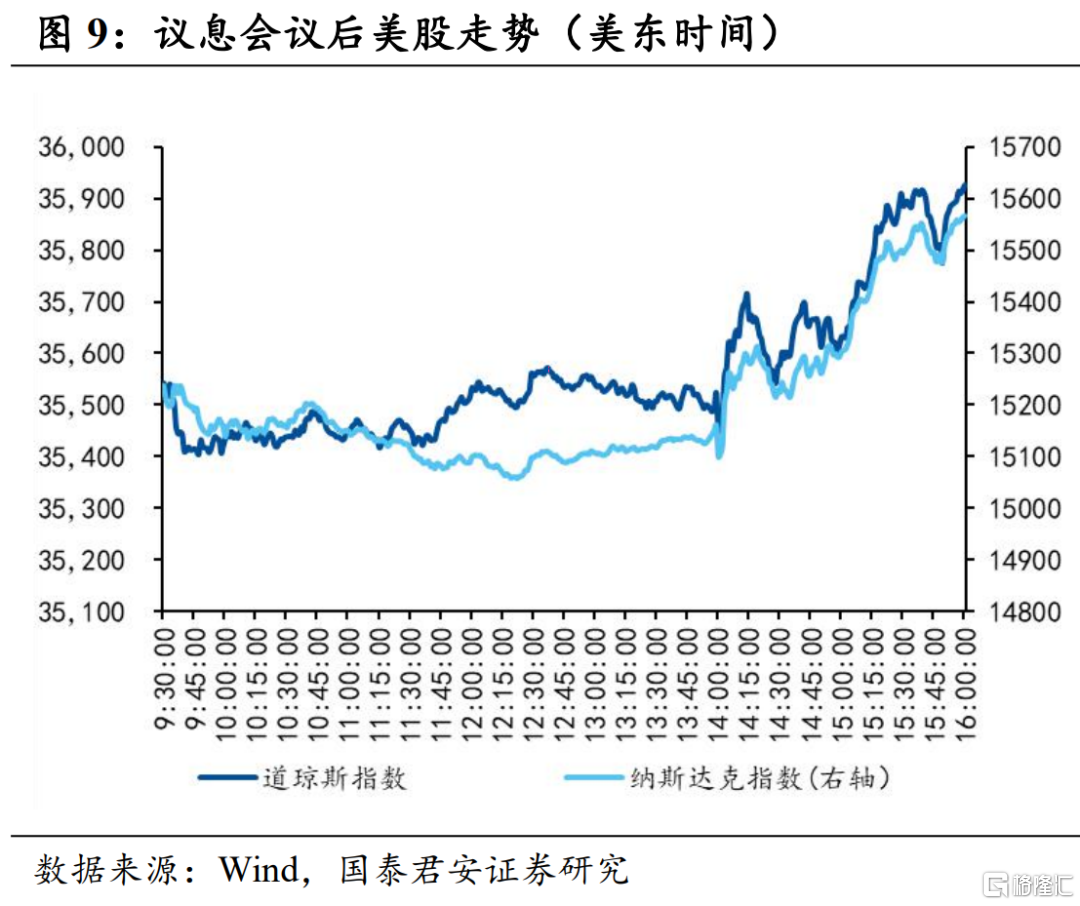

市场转鸽,资产价格预示加息预期有回落的可能。议息会议后美股走高,美债收益率、美元先涨后跌,黄金先跌后涨,整体表现偏鸽。我们认为这是提前为加息预期的回落定价,主要有以下几点理由:1)目前加息预期已经见顶,未来方向大概率是回落;2)同日公布的11月美国零售数据大幅低于预期,经济前景的不确定性是催化剂;3)11月非农数据低于预期,就业仍是加息的制约。因此才出现了联储释放鹰派信号后,市场表现却偏鸽这样看似并不合理的情况。

民主党获得共和党有限支持,成功提高债务上限2.5万亿美元,预计可以维持到2022年中期选举结束。民主党创设一次性的快速通道,在不动用预算调解机制的情况下,在参议院以简单多数通过了提高债务上限2.5万亿美元的法案。该方案目前只待美国总统拜登签署,预计可以维持美国政府举债权限到2022年中期选举结束。

1. 通胀大幅上修,联储承认通胀

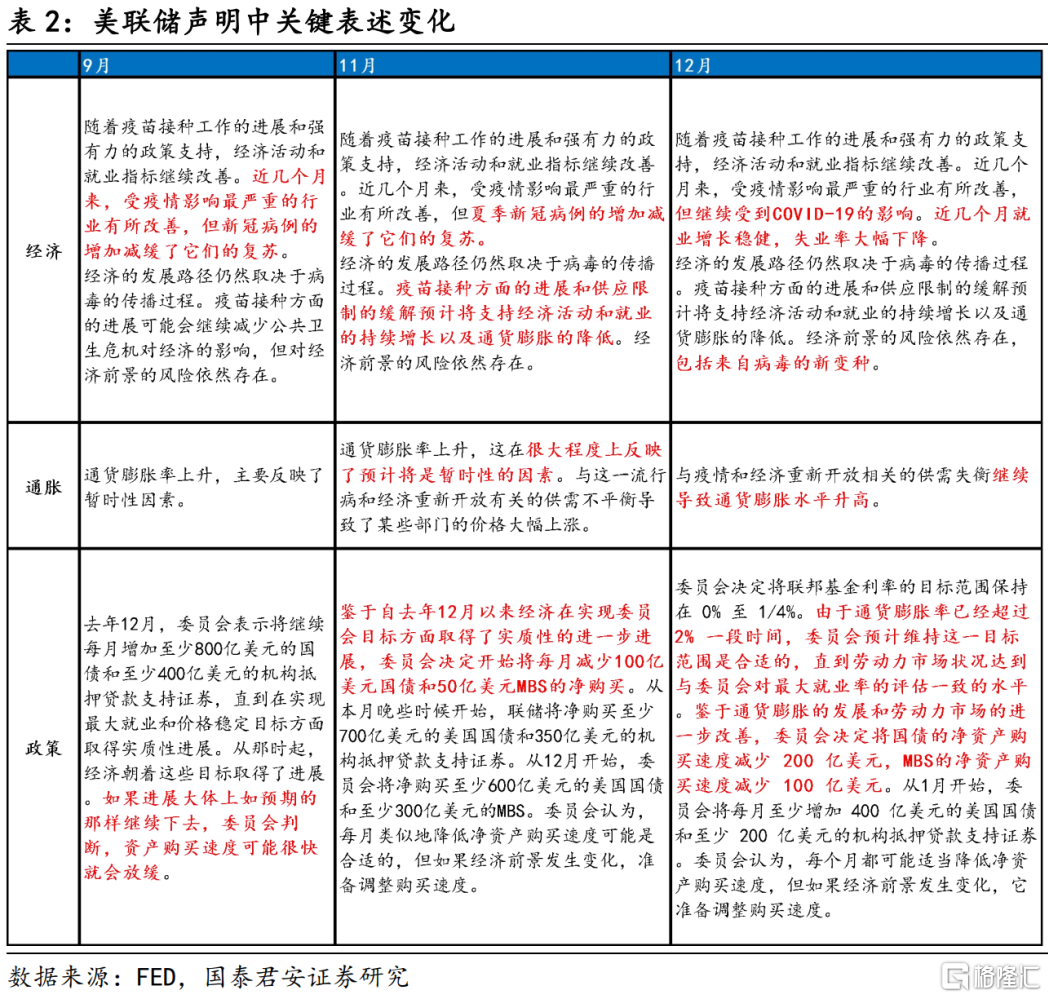

北京时间12月16日,美联储发布12月FOMC声明,表示将维持联邦基金利率目标区间在0-0.25%不变,同时将减少每月净资产购买300亿美元,其中包括200亿美元的国债和100亿美元的MBS。

经济方面,美联储将2021年经济增长预期从5.9%进一步下调至5.5%。主要原因是COVID-19病例的增加延缓了服务业等受疫情影响严重部门的复苏,经济复苏的风险依然存在,包括来自新的病毒变种(Omicron)。此外,联储还将2022年经济增长预期从3.8%上调至4.0%,反映了疫情反复可能导致经济复苏的延后。

通胀方面,联储大幅上调2021和2022年的通胀预期,彻底删除了关于通胀是“暂时性”(transitory)的相关表述,并强调当前的通胀和此前的情况不同。继11月FOMC会议将“暂时性因素”(transitory factors)变成了“预计是暂时性的因素”(factors that are expected to be transitory)之后,12月FOMC会议彻底抛弃了“暂时性”这一修饰词。联储将2022年PCE和核心PCE预期各上调0.4个百分点,分别达到2.6%和2.7%,进一步反映了通胀的持续性明显高于此前预期。鲍威尔在新闻发布会上还强调,当前的通胀情况和2020年8月确立平均通胀目标制时不同,政策框架未曾预料到如此高的通胀水平。

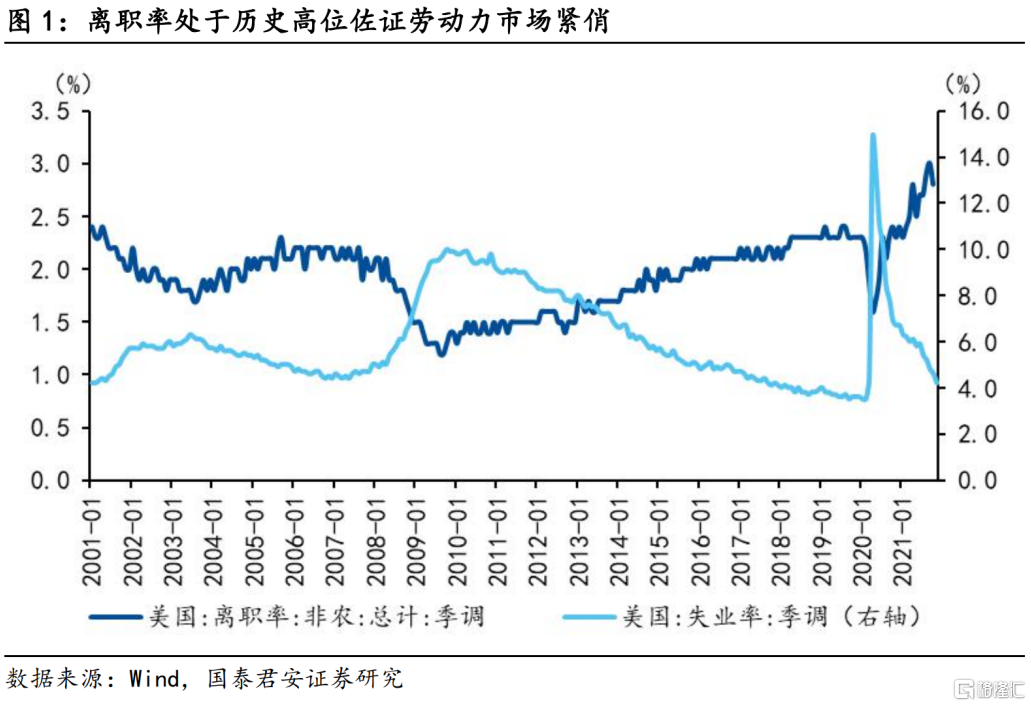

就业方面,联储认为失业率会比之前预计的更快下降,在2021年年底达到4.3%,2022年年底达到3.5%。美联储对劳动力市场的前景非常乐观,并没有受11月非农就业数量低于预期的影响。鲍威尔在发布会上提到,离职率正处于非常高的水平,这意味着劳动力市场非常紧俏。我们发现离职率在历史上和失业率之间有着非常好的相关性,而10月2.8%的离职率处于历史高位,从侧面进一步印证了劳动力市场良好的复苏状态。

2. Taper提速一倍符合预期,预计在2022年3月完成

Taper提速符合预期,每月将减少300亿美元的净资产购买,预计在2022年3月完成。我们在11月28日和12月5日连续两周发布周报提示联储大概率将在12月宣布加速taper速度。此次联储表示将减少每月净资产购买300亿美元,其中包括200亿美元的国债和100亿美元的MBS。到2022年1月,联储的资产净购买将变为每月400亿美元的国债和200美元的MBS。如果保持这一速度继续,那么联储将在2022年3月完成taper。

明确加息将在taper结束之后,因此加息最早将在2022年二季度。新闻发布会上,鲍威尔明确否认了在taper之前开始加息的可能性。按照taper在2022年3月结束推断,加息最早也是在二季度。

3. 转鹰的联储将在2022年加息三次?

联储官员中位数预计2022年将加息三次,略超经济学家预期。美联储官员们对于加息的预期较9月会议时大幅提高。根据美联储发布的点阵图,有2名官员认为应在2022年加息4次,10名官位认为应加息3次,5名官员认为应加息2次,一位认为加息1次。2022年的中位数加息预期为3次,较9月时的0.5次明显提升。此外,联储关于预计2023年和2024年将分别再加息3次和2次。根据彭博12月3~8日进行的调查,经济学家预期2022/2023/2024年将分别加息2/3/2次。整体来看,联储官员所预计的加息速率略超经济学家预期。

新政策框架出现动摇,鲍威尔首次明确存在实现充分就业前就加息的可能。在12月的会议声明中,联储还表示将维持利率区间不变,“直到劳动力市场状况达到与委员会对最大就业率的评估一致的水平”(until labor market conditions have reached levels consistent with the Committee's assessments of maximum employment)。但是在发布会上,鲍威尔明确可能会在美国实现充分就业前就进行加息,这显然和2020年8月发布的新政策框架中提出的充分就业的要求是有所背离的。

除了taper和加息之外,美联储还讨论了缩表的问题,不过尚未得出定论。在被问及关于缩表问题时,鲍威尔并没有否认在加息前开启缩表的可能,而是表示并没有得出定论,还需要在之后的会议上继续讨论。参考上一轮的经验,我们认为在数次加息之后再进行缩表,仍然是美联储最可能采用的方案。

4. 加息预期或已进入过热期,2022年将出现回落的契机

在正式开启一轮连续加息周期前,预期容易出现过热。参考2014~2018年联储货币政策正常化周期,即使以相对权威的联储经济预测概览(SEP)为例,很容易发现联储加息预期大幅超过了实际情况。比如在2014年12月发布的SEP中,联储官员预测2015/2016/2017年分别加息4/4/5次,实际上只分别加息1/1/3次。

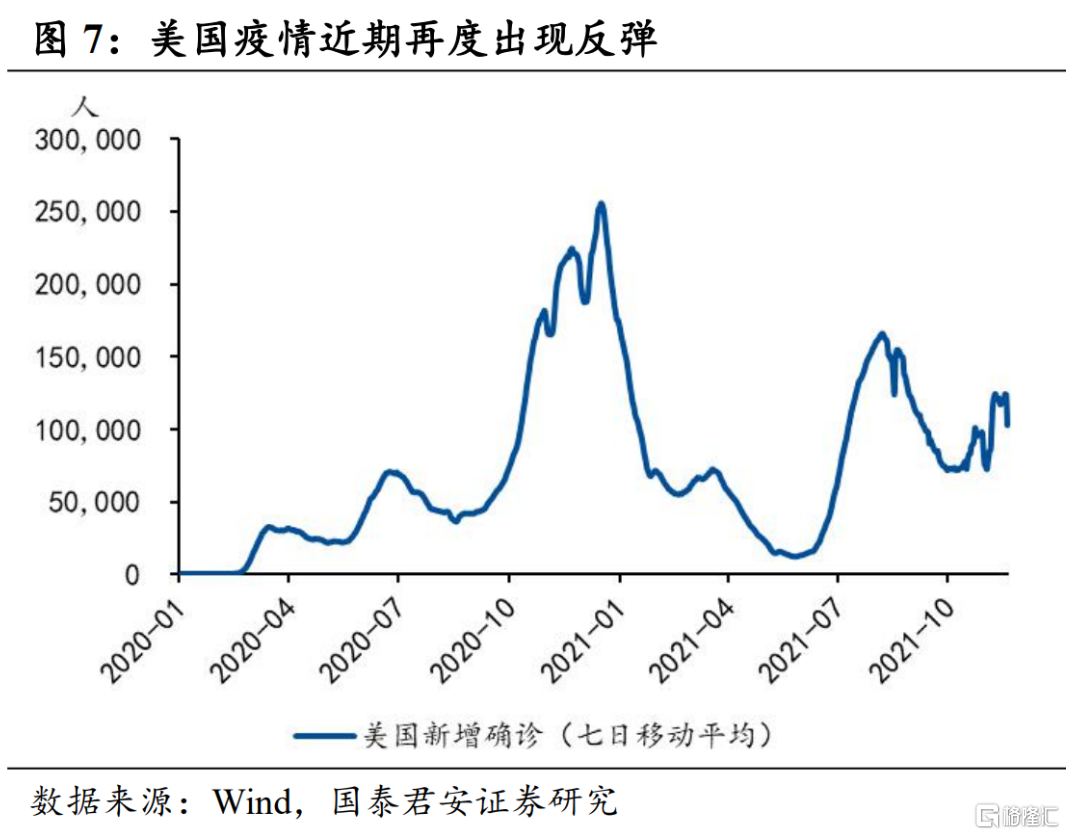

我们认为现在正处于加息预期过热的阶段,回落的契机可能是2022年上半年过程中通胀大幅下行或经济复苏低于预期。2022年上半年过程中,美国通胀读数将明显降低,预计CPI同比将从7%左右快速降至略高于4%的水平,将成为加息预期回落的一个契机。此外,近期美国疫情出现了反弹,Omicron毒株更是增加了这种不确定性,美国经济复苏面临着低于预期的风险。

我们认为联储在2022年加息1~2次仍是大概率情形。如果加息一次那么时间点预计在12月,加息两次则是6月和12月各一次。小概率情形下,如果上半年美国通胀回落不明显,同时经济保持了较强的复苏动能,我们认为存在2022年加息三次甚至更多的可能。

5. 资产价格预示加息预期回落的可能

议息会议后美股走高,美债、美元和黄金等资产均走出过山车行情。议息会议结束后美股一路走高,道指和纳指的涨幅分别达到1.08%和2.15%。2年期美债收益率一度上冲突破0.70%整数关口,但此后回落,最终收跌于0.66%。美元指数从96.6左右上行突破96.8,不过最终收跌于96.3。黄金则是在先跌后涨,会议结束后跌至1758美元/盎司,不过后续强势反弹,最终收涨于1779美元/盎司。

联储释放鹰派信号,资产价格表现却整体偏鸽,背后正式加息预期回落的预演。我们认为主要理由如下:

1、加息预期已经来到2022年加息三次。考虑到最早可能的加息时间是2022年二季度,目前的加息预期已然见顶,未来的方向大概率是回落。

2、北京时间12月15日晚公布的美国11月零售环比增长0.3%,大幅低于0.8%的预期,显示经济前景仍具有较大的不确定。

3、11月非农就业大幅低于预期。在议息会议声明中,关于就业市场的内容被放在了通胀之前,说明就业仍在联储政策框架中占据重要位置。就业复苏的不平衡可能成为加息的最大制约项。

美联储根据已有数据做出的加息预期可能过于理想化,未来加息预期或将回落。因此才出现了联储释放鹰派信号后,美股大幅走高、黄金收涨、美元收跌这样看似并不合理的情况。

6. 债务上限问题暂时解决,中期选举前制约扫除

民主党获得共和党有限支持,通过快速通道的方式,终于成功提高债务上限。在10月小幅提高债务上限4800亿美元之后,新的债务空间也即将在12月15日之后告罄。民主党获得了共和党的支持,在12月7日通过了一份程序性法案,创设一次性的快速通道,允许参议院以简单多数票提高债务上限。这样一来民主党就可以在不动用预算调解机制的情况下,不依赖共和党来提高债务上限,而共和党方面可以继续声称是民主党独立提高了债务上限。

本次债务上限提高2.5万亿美元,预计可以维持到2022年中期选举结束。12月15日,提高债务上限2.5万亿美元的法案先后由参议院和众议院快速通过,将交送美国总统拜登签署。从前一次提高4800亿美元上限维持2个多月的情形看,预计本次的法案将美国政府正常举债的权限延长到2022年中期选举结束,甚至到2023年年初。不过,这也意味着拜登任期内必然需要为债务上限问题继续寻找新的解决方案。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK