信达宏观:关注明年年初“大基建”行情

source link: https://www.gelonghui.com/p/501249

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

信达宏观:关注明年年初“大基建”行情

1小时前

2,782新基建更加符合政府的中长期导向,明年基建投资扩张的发力点仍会以新基建为主。

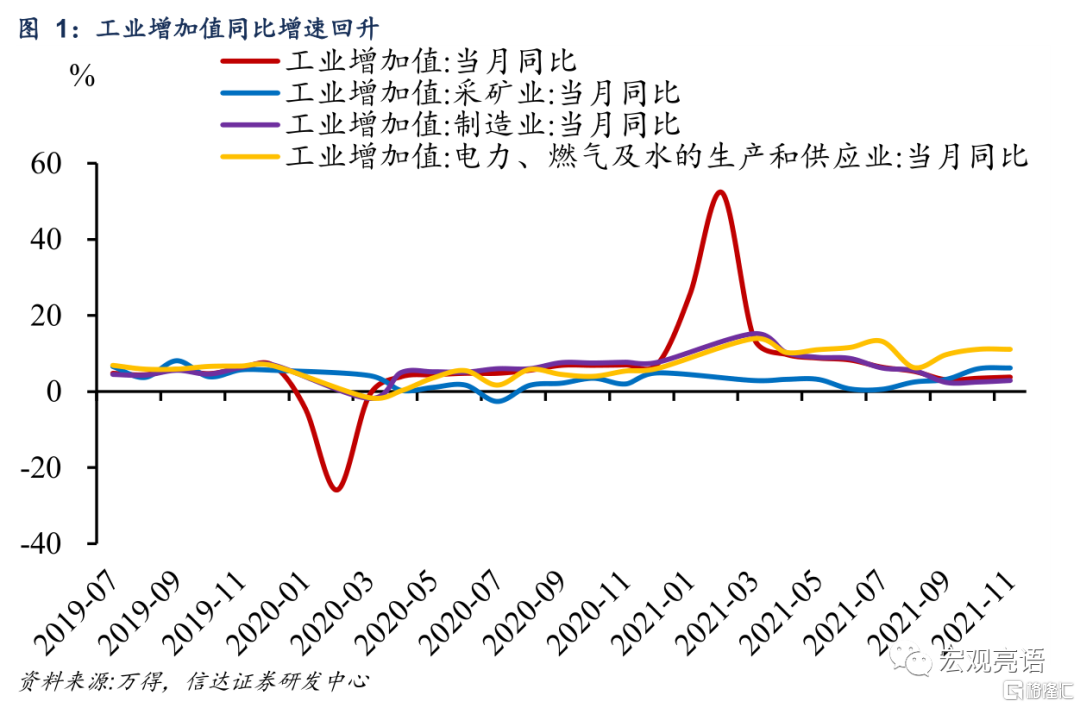

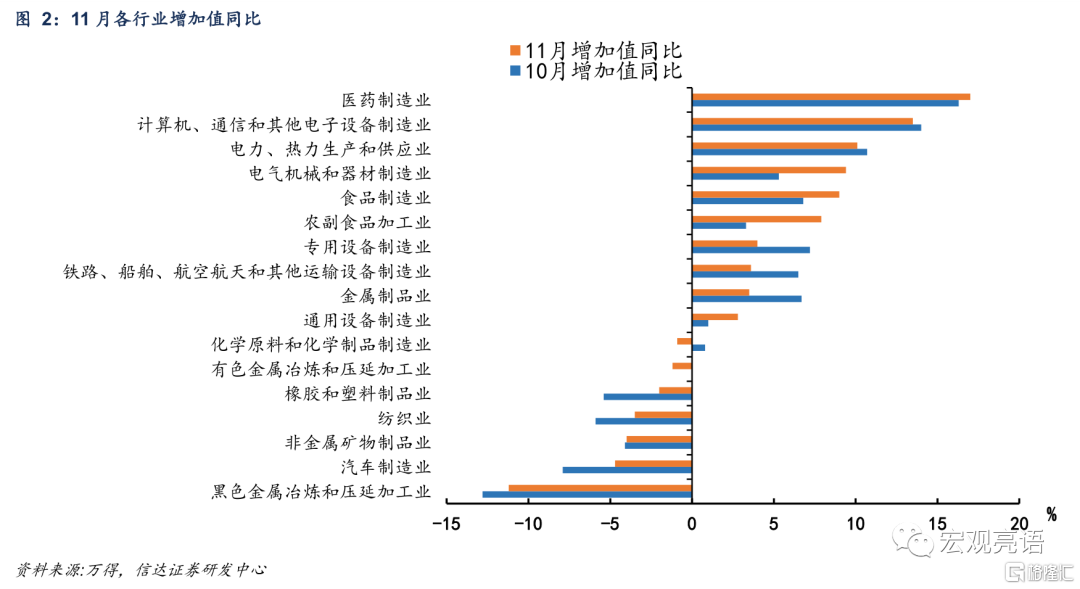

工业增加值同比增速进一步回升。11月份,工业增加值同比增长3.8%,比上月加快0.3个百分点。采矿业、电力燃气及水的生产供应业增速较快。“保供稳价”持续推进,采矿业生产能力持续释放。冬季供暖需求增加,电力、热力、燃气及水生产和供应业保持高增长。制造业中,医药制造与消费品行业是本期工业增加值的重要拉动项。黑色、有色冶炼、非金属矿物等高耗能产业在环保限产持续影响下对整体的拖累加深。

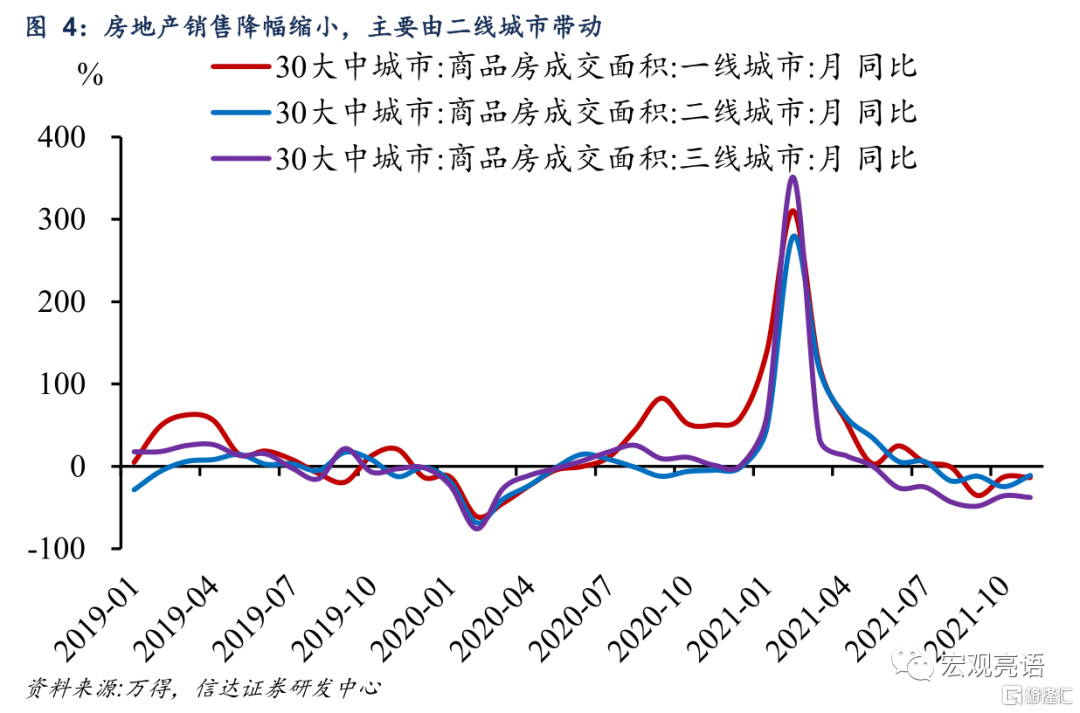

政策纠偏效果显现,房地产指标小幅改善。9月以来高层不断向市场传递出“维护房地产市场的健康发展,维护住房消费者的合法权益”的政策信号,10月、11月居民房贷投放有所加快,带动本月销售小幅回暖。经济工作会议通稿在“房住不炒”中加入了因城施策,意味着后续一些限制性的限购限售以及行政性管制措施可能会有一定的放松,尤其是部分销售放缓较快、房价面临较大下行压力、人口流出严重的城市。伴随销售继续改善,房地产投资有望逐步企稳。

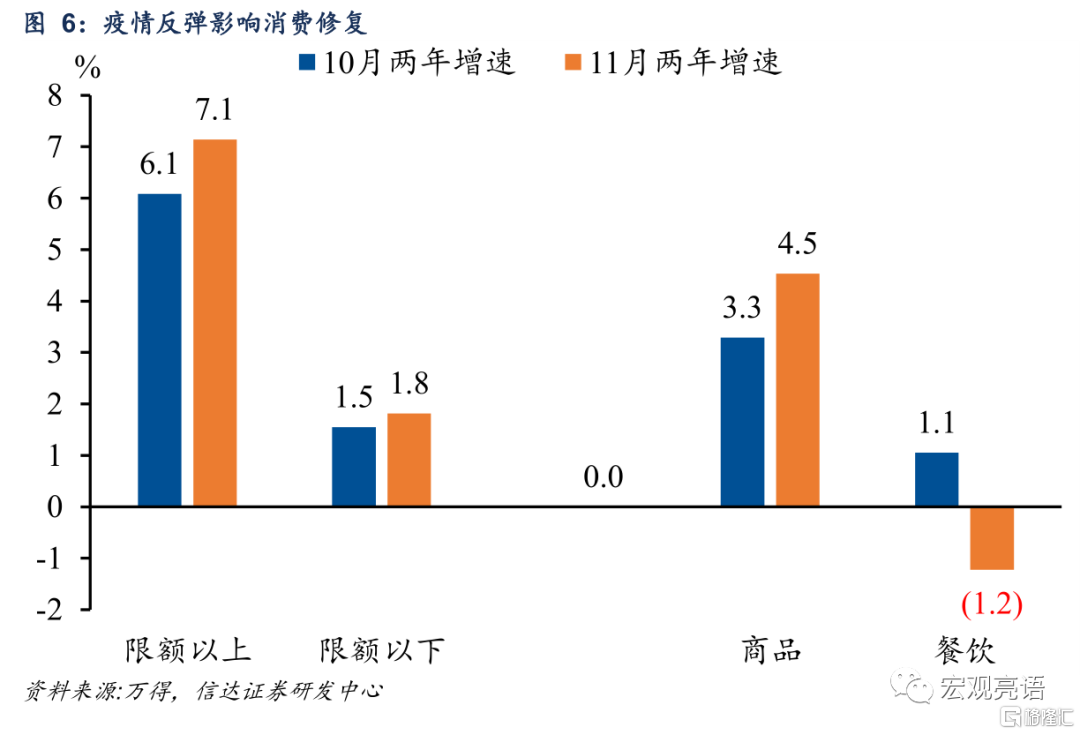

疫情反弹对消费修复形成拖累。11月份,社会消费品零售总额同比增速回落。从结构上来看, 11月国内多地发生新冠肺炎疫情,餐饮等聚集型消费再度受挫。与此同时,本期消费的支撑项包括:一是“宅经济”带动办公用品需求保持旺盛,二是食品类、饮料类的消费显著回暖,与增加值中消费品行业的表现较为一致,三是汽车缺芯问题有所缓解,汽车类商品供给增加。

关注明年年初“大基建”行情。第一, 12月经济工作会议提出,经济面临“三重压力”,财政政策表态更加积极。第二,“适度超前开展基础设施投资”是非常明确的信号,也是刘鹤副总理今年两次使用的提法。据21世纪经济报道,日前财政部已向省级财政部门下达了2022年提前批专项债额度。此外,提前批一般债额度也一并下达。这意味着明年年初财政将会加大力度,同时项目准备也会更加充分。因此明年基建投资有望在一季度迎来“开门红”。第三,新基建、传统基建将共同发力。新基建更加符合政府的中长期导向,明年基建投资扩张的发力点仍会以新基建为主。但今年部分地方“十四五”重大项目的推进慢于年初的计划,因此在传统的交通运输、节能环保以及能源等领域的传统基础设施建设将会加快。从投资角度,新基建可以重点关注5G、大数据中心、物联网;传统基建关注建筑材料、工程建设等板块。

一、工业增加值同比增速进一步回升

工业增加值同比增速进一步回升。11月份,全国规模以上工业增加值同比增长3.8%,比上月加快0.3个百分点;两年平均增长5.4%,比上月加快0.2个百分点。从环比看,11月份,规模以上工业增加值比上月增长0.37%,较上月下滑0.2个百分点。分项来看,采矿业、电力燃气及水的生产供应业增速较快。“保供稳价”持续推进,采矿业生产能力持续释放,同比增长6.2%。冬季供暖需求增加,电力、热力、燃气及水生产和供应业保持高增长,同比增长11.1%。制造业增加值同比边际回升,同比增长2.9%,较上月加快0.4个百分点。

医药制造与消费品行业是本期工业增加值的重要拉动项。Omicron变种毒株逐步在全球范围内扩散,叠加国内疫情出现反复,加强针与高效疫苗的需求更加急迫,医药制造业增加值同比增长17%。消费预期改善,酒饮料精制茶、食品、农副食品加工业增加值同比分别增长12.3%、9.0%、7.0%,增速较上月分别加快3.1、2.2、3.7个百分点。另外,出口链依旧表现亮眼,计算机通信、电器机械、专用设备等行业增加值维持较高增速。

另一方面,黑色、有色冶炼、非金属矿物等高耗能产业对整体的拖累加深。11月黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业、非金属矿物制品业同比延续下行态势,分别下滑11.2%、1.2%和4%。10月以来除了煤炭以外的高耗能产业继续受到环保限产的影响。从供给端看,近期北方产钢地区陆续进入冬季限产周期,全国高炉开工率和电炉开工率均出现大幅回落。

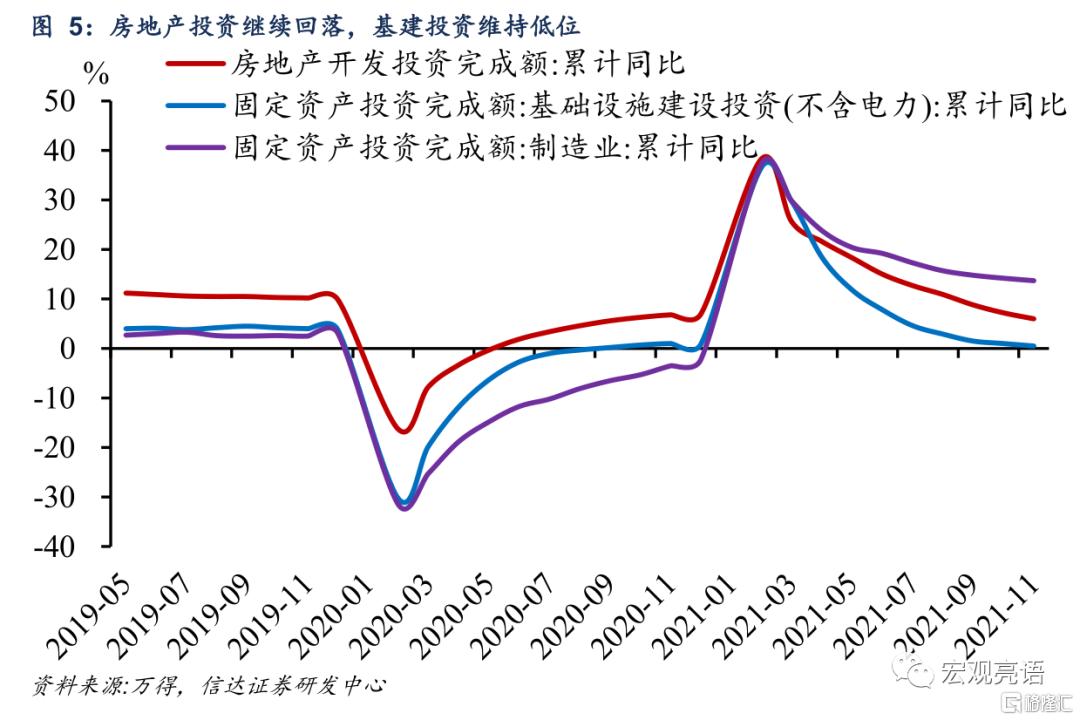

二、制造业投资增速较快,基建投资仍在蓄力,房地产指标小幅改善

1-11月份,全国固定资产投资(不含农户)494082亿元,同比增长5.2%,比1-10月份回落0.9个百分点;两年平均增长3.9%,比1-10月份加快0.1个百分点。

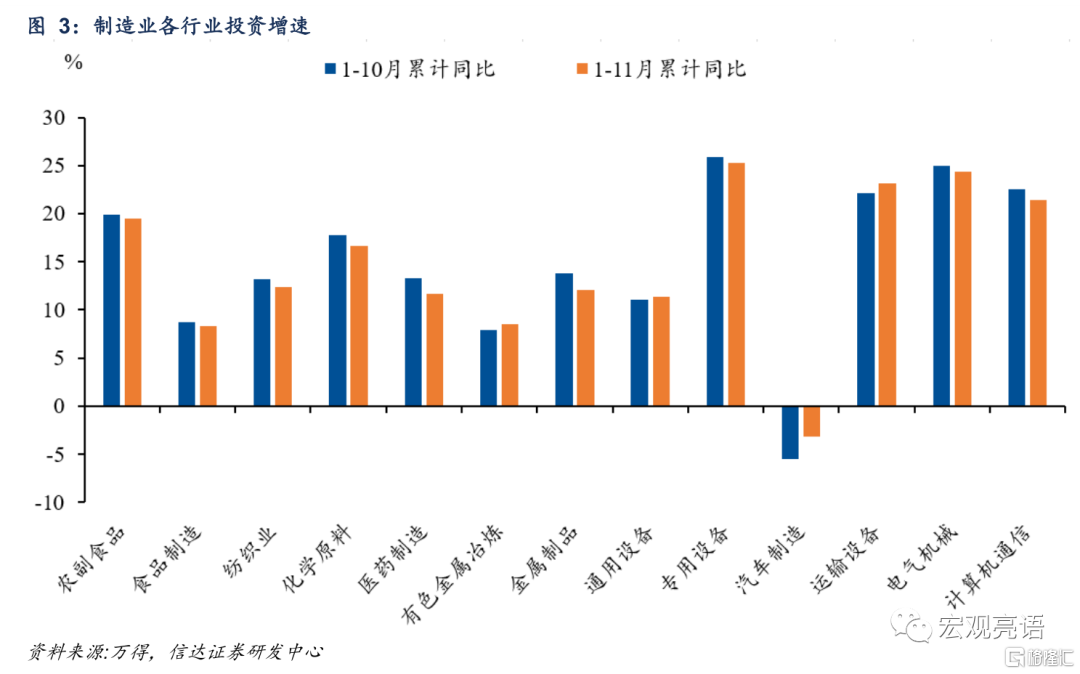

技改投资和高技术制造业投资保持较快增速。1-11月,制造业投资同比增长13.7%,较上月下滑0.5个百分点;两年平均增长4.3%,增速比1—10月份加快0.5个百分点。制造业企业技改投资同比增长15.3%,高于全部制造业投资增速1.6个百分点,今年以来持续高于制造业投资增速;技改投资占全部制造业投资的比重为41.0%,比1—10月份提高0.3个百分点。高技术制造业投资,如计算机通信、电器机械、专用设备等行业,也是制造业投资的重要驱动力。2021年中央经济工作会议强调,要提升制造业核心竞争力,启动一批产业基础再造工程项目。未来核心基础零部件(元器件)、关键基础材料、先进基础工艺和产业技术基础等“四基”领域将会迎来更快发展。

基建投资仍在蓄力。1-11月份基础设施投资同比增长0.5%,增速比1-9月下降0.5个百分点。11月新增专项债发行5761亿元,截至11月末,专项债发行进度达到95.4%。但基建投资增速处于低位,说明资金和项目在等着明年发力。

政策纠偏效果显现,房地产指标小幅改善:

先看房地产销售,在调控政策边际放松的影响下,销售小幅回暖。9月以来高层不断向市场传递出“维护房地产市场的健康发展,维护住房消费者的合法权益”的政策信号,10月、11月居民房贷投放有所加快。本月全国商品房销售面积15090万平方米,同比下降14.0%,降幅较上月收窄7.7个百分点,表明销售小幅回暖。目前房地产销售面临三个制约:1)下半年以来,房企资金偏紧的过程当中,企业为尽快回笼资金加大促销力度,致使部分城市房价下跌,房价上涨预期回落;2)9月恒大事件发酵,购房者对期房竣工担忧上升,观望情绪加剧;3)房地产税改革试点工作即将落地,部分购房者选择暂时观望。需要注意的是从30大中城市商品房成交面积来看,截至12月14日,一、二、三线城市日均成交面积分别下降19.8%、25.5%、47.9%。这意味着12月商品房销售情况难言乐观,尤其是三线城市,可能会出现较大降幅。

竣工维持稳定,新开工疲弱。“保交付”是政府对房地产行业的底线要求,也是近期政府边际放松房企融资约束的重要目的,因此竣工是房企的头等大事。11月竣工面积同比维持在16.2%的高位。但另一方面,销售景气度偏低的背景下,房企开工的意愿较低,导致新开工面积同比较上月继续回落。

“因城施策”加强预期引导,明年房地产投资有望逐步企稳。经济工作会议通稿在“房住不炒”中加入了因城施策,意味着后续一些限制性的限购限售以及行政性管制措施可能会有一定的放松,尤其是部分销售放缓较快、房价面临较大下行压力、人口流出严重的城市。11月房地产投资单月同比-4.3%,降幅较上月收窄1.1个百分点。伴随销售改善,房地产投资有望逐步企稳。

三、疫情反弹影响消费修复

疫情反弹对消费修复形成拖累。11月份,社会消费品零售总额41043亿元,同比增长3.9%,比上月回落1.0个百分点;两年平均增长4.4%,比上月回落0.2个百分点。从结构上来看, 11月国内多地发生新冠肺炎疫情,餐饮等聚集型消费再度受挫。与此同时,本期消费的支撑项包括:一是“宅经济”带动办公用品需求保持旺盛,二是食品类、饮料类的消费显著回暖,与增加值中消费品行业的表现较为一致,三是汽车缺芯问题有所缓解,汽车类商品供给增加,中国汽车流通协会数据显示,11月份,乘用车零售量同比下降12.7%,降幅比上月收窄1.3个百分点。

四、关注明年年初“大基建”行情

第一,财政表态更为积极。12月经济工作会议提出,经济面临“三重压力”,财政政策要更加积极。明年将召开党的二十大,以及每5年召开一次的第6次全国金融工作会,基建发挥逆周期调节作用的重要性明显上升。

第二,节奏上,明年基建投资有望在一季度迎来“开门红”。“适度超前开展基础设施投资”,是非常明确的信号,也是刘鹤副总理今年两次使用的提法。据21世纪经济报道,日前财政部已向省级财政部门下达了2022年提前批专项债额度。此外,提前批一般债额度也一并下达。这意味着明年年初财政将会加大力度,同时项目准备也会更加充分。

第三,新基建、传统基建将共同发力。新基建更加符合政府的中长期导向,明年基建投资扩张的发力点仍会以新基建为主。但今年部分地方“十四五”重大项目的推进慢于年初的计划。12月11日,全国发展和改革工作会议强调,要“扎实推进‘十四五’规划102项重大工程项目建设”,“发挥政府投资引导作用,鼓励和引导民间资本参与交通、物流、生态环境、社会事业等补短板项目建设”。因此在传统的交通运输、节能环保以及能源等领域的传统基础设施建设将会加快。

从投资角度,新基建可以重点关注5G、大数据中心、物联网;传统基建关注建筑材料、工程建设等板块。

风险因素:

疫情变异导致疫苗失效;国内政策超预期等。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK