中金策略:成本回落,但铝价仍有支撑

source link: https://www.gelonghui.com/p/501234

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

摘要

铝产业链价格高位回落,而电解铝价格仍有支撑

十月中旬至今,铝产业链原材料成本回落,叠加电解铝持续累库、旺季预期落空,铝价下跌。电解铝现金成本中,氧化铝和电费分别占37%和45%左右。根据我们的成本计算,电解铝平均现金利润已从11月初盈亏平衡附近回升至2,500元/吨左右,但由于煤炭价格下降叠加燃煤电价上网政策,行业内盈利情况分化,目前自备电铝厂比网电铝厂利润高2,400元/吨。我们认为目前铝价可能处于“磨底”阶段,未来3到6个月,需求有望提升而供给增量有限,成本端氧化铝仍有下跌空间,自备电和网电成本延续分化。我们重申《大宗商品2022年度展望:损有余,补不足,再均衡》中的观点,铝行业利润可能持续修复,春节后需求回暖值得期待,届时铝进口盈利也有可能扩大。

► 问题一:电解铝的电力成本会跟随煤炭价格回落而下降吗?

分不同主体来看,拥有自备电厂的铝厂电力成本跟随煤炭价格变化;而使用网电的铝厂电费成本并不直接与煤炭价格关联。今年10月燃煤电价上网政策施行后,根据部分省份披露,我们预计铝行业网电电价平均上浮约50%[1]。截至2020年底,国内约40%电解铝产能使用网电,主要集中于山东、内蒙古、广西等省份。

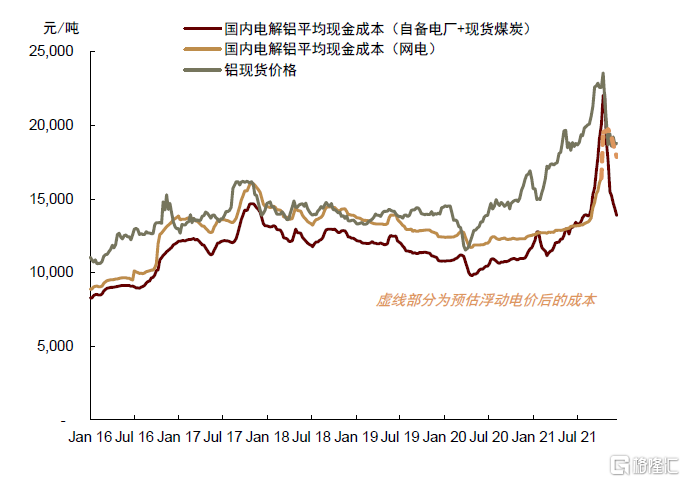

煤炭价格涨跌和燃煤电价上网政策共同影响了电解铝行业成本格局。9月至10月中旬,煤炭价格上涨,自备电厂铝厂的现金成本一度比网电铝厂高3,600元/吨;而11月至今,由于煤炭价格下跌以及燃煤电价上网政策,网电铝厂现金成本从9月的15,000元/吨上升到11月的19,000元/吨,比自备电厂铝厂高出2,400元/吨,处于成本曲线的右端,一定程度上为铝价提供了成本支撑。

► 问题二:氧化铝价格趋势如何判断?

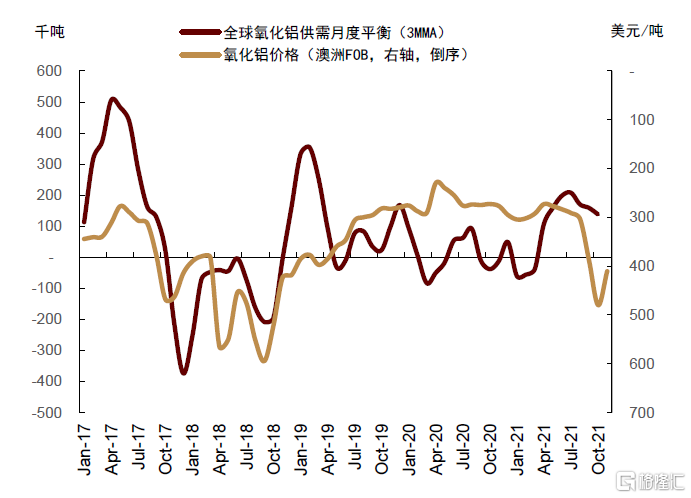

我们认为短期内氧化铝减产不及预期叠加新增供给,价格仍有下行空间;但明年全球氧化铝的供需平衡主要取决于海外电解铝厂增产投产的时间线,海外氧化铝和电解铝增量节奏的错配造成暂时性的缺口仍有可能发生。

11月至今,国内氧化铝及其原材料价格均有回调,目前氧化铝精炼利润处于400元/吨至1,000元/吨区间。同时,澳洲氧化铝FOB价格在最近两个月内降低20%,氧化铝进口盈利扩大,价格下行压力仍然较大。供需关系上来看,国内氧化铝减产不及预期,而需求端电解铝产量环比持平。随着南山铝业和宏桥在印尼的氧化铝项目相继投产,我们认为供应将边际改善。供需不确定性在于明年海外电解铝计划新投项目的进度,仍有可能造成暂时性的供需缺口。

► 问题三:电解铝价格会跟随氧化铝、煤炭价格回落而降低吗?

电解铝的定价逻辑与氧化铝不同,氧化铝的需求由电解铝产量主导,而电解铝国内有产能“天花板”的限制,海外投产和爬坡较慢。我们认为氧化铝价格容易受电解铝供需和市场情绪影响,而电解铝价格和利润由其供需情况决定。

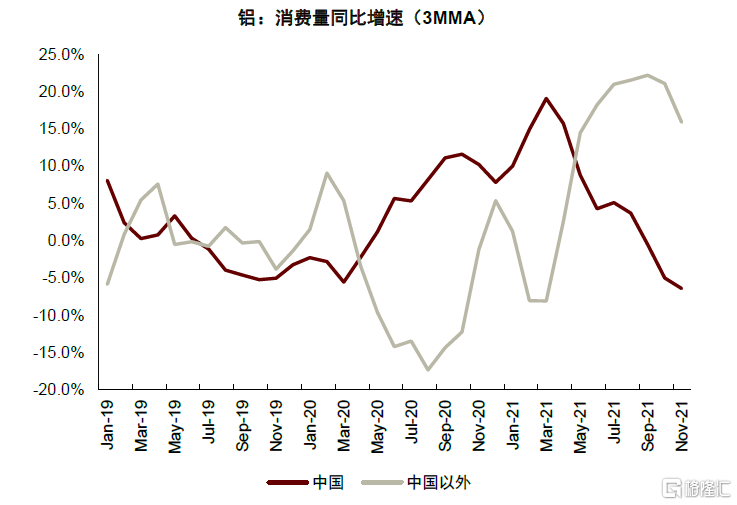

供给端,考虑到明年上半年云南处于枯水季,电解铝增量可能比较有限。需求端,我们认为10月国内电解铝超预期累库主要受房地产行业影响。今年虽处于地产竣工周期,但房企到位资金恶化、信用事件发酵,上游接单谨慎,建材用铝消费下降。如《地产预期筑底,但工业金属基本面拐点未至》所述,我们认为竣工需求只是被延后,并未消失,但目前处于季节性淡季、临近冬奥会且明年春节较早,建筑活动可能有所放缓。因此,我们认为明年春节后铝的需求和去库行情仍然值得期待。此外,海外电解铝需求在几个月的高增长后近期出现增速放缓的迹象,海外现货升水开始高位回落。我们预计未来3-6个月,海外铝需求增速可能继续边际放缓,而国内铝需求在春节后筑底恢复,进口量可能有所增加。

成本回落,但铝价仍有支撑

十月中旬至今,随着煤炭价格下调,铝产业链原材料成本下降,叠加电解铝持续累库,旺季预期落空,铝价下跌。电解铝现金成本中,氧化铝、电费、阳极分别占37%、45%和14%左右,冶炼吨耗电约13,500千瓦时;氧化铝含税成本中,煤炭和纯碱占比分别约为20%和15%。根据我们的成本计算,电解铝平均现金利润已从11月初盈亏平衡附近回升至2,500元/吨左右,但由于煤炭价格下降叠加燃煤电价上网政策,行业内盈利情况分化,目前自备电铝厂比网电铝厂利润高2,400元/吨。我们认为目前铝价可能处于“磨底”阶段,未来3到6个月,需求有望提升而供给增量有限,成本端氧化铝仍有下跌空间,自备电和网电成本延续分化。3到6个月来看,铝行业利润可能继续修复,春节后需求回暖仍然值得期待,届时铝进口盈利也有可能扩大。本篇报告中,我们回答了三个市场较关心的问题,以此来支撑我们的观点。

问题一:电解铝的电力成本会跟随煤炭价格回落而下降吗?

分不同主体来看,拥有自备电厂的铝厂电费成本随煤炭现货价格或者月度长单价格变化而变化;而使用网电的电解铝厂电费成本并不直接与煤炭价格关联,今年10月燃煤电价上网政策施行后,电解铝作为高耗能工业企业,上浮不设上限,根据部分省份披露,我们预计平均电费上浮约50%。截至2020年底,国内约40%左右电解铝产能使用网电,主要集中于山东、内蒙古、广西等省份。

煤炭价格涨跌和燃煤电价上网政策共同影响了电解铝行业成本格局。9月至10月中旬,煤炭价格上涨,自备电厂铝厂的现金成本一度网电铝厂高3,600元/吨,而11月至今,由于煤炭价格下跌以及燃煤电价上浮政策,网电电解铝厂现金成本从九月的15,000元/吨上升到11月19,000元/吨,比自备电厂铝厂高2,400元/吨,处于成本曲线的右端,一定程度上为铝价提供了成本支撑。

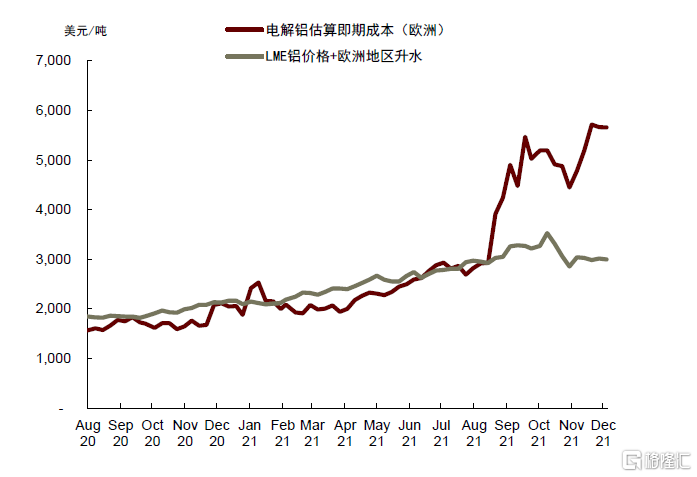

另外值得注意的是,最近两周欧洲平均电价十月份回落后随着天然气现货价格升高而再次反弹至历史高位,根据我们的测算,当地铝冶炼厂即期亏损幅度再次扩大,但九月至今,欧洲当地由于亏损引起的铝冶炼减产较为有限,我们将持续关注相关进展。

图表:国内电解铝现金成本

资料来源:SMM,万得资讯,中金公司研究部

图表:欧洲电解铝厂即期现金成本

资料来源:SMM,万得资讯,中金公司研究部

问题二:氧化铝价格趋势如何判断?

我们认为短期内氧化铝减产不及预期叠加新增供给,价格仍有下行空间;但明年全球氧化铝的供需平衡主要取决于海外电解铝厂增产投产的时间线,海外氧化铝和电解铝增量节奏的错配造成暂时性的缺口仍有可能发生。

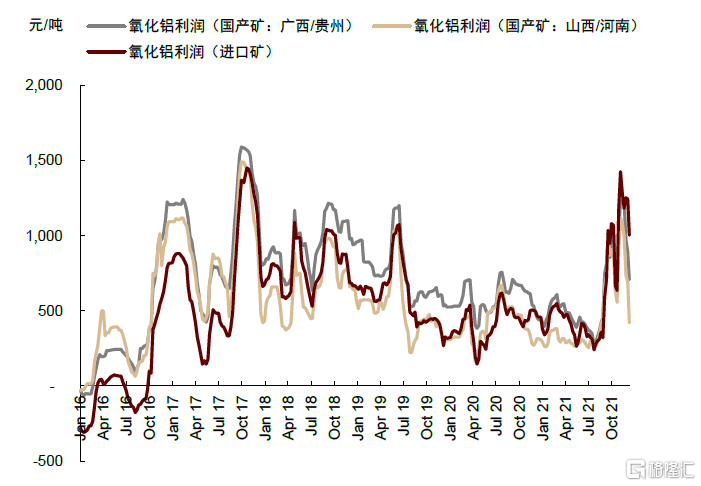

11月至今,国内氧化铝及其原材料价格均有回调,目前氧化铝精炼利润处于400元/吨至1,000元/吨区间,使用北方本地铝土矿的精炼厂处于成本曲线右端。同时,澳洲氧化铝FOB价格在最近两个月内降低20%,国内氧化铝进口盈利扩大,短期内氧化铝现货价格下行压力仍然较大。供需关系上来看,国内氧化铝受“能耗双控”和“限电”影响的减产不及预期,且未受影响的个别氧化铝厂有增产、超产的现象,而且截至目前北方氧化铝厂尚未受到采暖季限产影响,根据SMM,11月国内氧化铝产量环比上升4%。需求端,11月国内电解铝产量环比持平,我们预计未来1到2个季度国内电解铝运行产能增量有限,氧化铝将小幅过剩。

全球来看,明年的新增供应主要来自印尼。除了宏桥100万吨氧化铝项目计划投产,根据公司公告,南山铝业一期(年产能100万吨)已经投产,Bintan二期(年产能100万吨)受疫情影响,预计推迟到明年三季度投产[2]。2023年,印度和印尼氧化铝仍将贡献增量。此外,Jamalco氧化铝厂(年产能142万吨)受事故影响于8月份停产,公司公告称将于2022年6月底重启生产并恢复50%的产量,根据Woodmac评估,达成这一目标实际上并不容易。而全年来看,全球氧化铝的供需平衡仍具有不确定性,主要取决于明年海外电解铝厂增产、复产的时间线,如大宗商品2022年度展望中所述,我们预计明年国外电解铝产量同比增长3.9%,主要来自美铝巴西冶炼厂、马来西亚铝冶炼厂、俄罗斯(Taishet)冶炼厂,其中俄铝今天宣布Taishet冶炼厂将举行启动仪式[3],但仍需关注其产量爬坡进度。

图表:国内氧化铝精炼利润

资料来源:万得资讯,中金公司研究部

图表:全球氧化铝供需平衡估算

资料来源:IAI,Mymetal,SMM,中金公司研究部

问题三:电解铝价格会跟随氧化铝、煤炭价格回落而降低吗?

电解铝的定价逻辑与氧化铝不同,氧化铝的需求由电解铝产量主导,而电解铝国内有产能“天花板”的限制,海外投产和爬坡较慢。我们认为氧化铝价格容易受电解铝供需和市场情绪影响,而电解铝价格和利润由其供需情况决定。

供给端:如2022年大宗商品年度展望中所述,我们预计今年受“能耗双控”、电力紧张、洪涝影响减产的年产能约320万吨,而明年上半年云南地区仍处于枯水季,“能耗控制”背景下,明年电解铝复产量可能比较有限。此外,根据生态环境部,“十四五”期间碳市场将加快纳入钢铁、水泥、化工、电解铝等七八个行业[4],我们认为这有可能对电解铝供应端产生新的约束和限制。

需求端:10月中旬至今,铝价高位回落,一方面,受煤炭价格回落成本下行影响;另一方面,国内电解铝社会库存旺季预期落空、持续累升,考虑到今年已经减产产能较多,市场对需求转弱的担忧增加,除了九月和十月的限电影响,我们认为主要是受房地产行业用铝的拖累。今年虽处于房地产竣工周期,但房企到位资金恶化、信用事件发酵,十月份施工和竣工数据下滑较多,上游接单谨慎,建材用铝消费下降。如报告《地产预期筑底,但工业金属基本面拐点未至》所述,我们认为竣工部分的需求只是被延后,并未消失,但目前处于季节性淡季、临近冬奥会且明年春节较早,建筑活动可能有所放缓。因此,我们认为明年春节后铝的需求和去库行情仍然值得期待。此外,根据我们的测算,海外电解铝需求在几个月的高增长后近期出现增速放缓的迹象,且海外铝现货升水也开始高位回落,库存延续季节性去库。我们预计未来3-6个月,海外铝需求增速可能继续边际放缓,而国内铝需求在春节后筑底恢复,进口量可能有所增加。

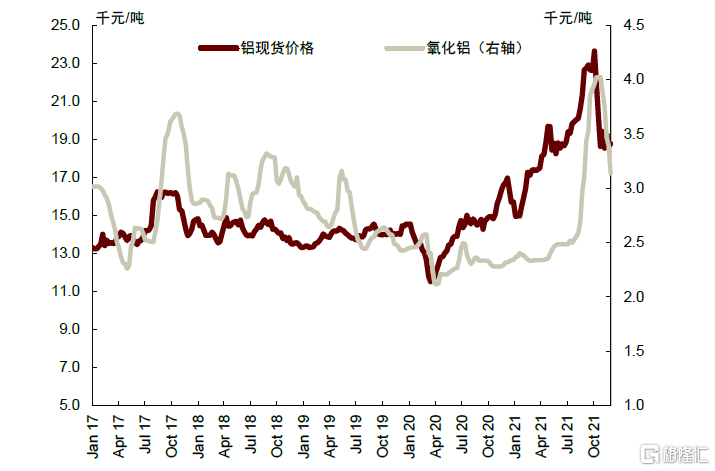

图表:氧化铝和原铝价格

资料来源:中国海关,SMM,中金公司研究部

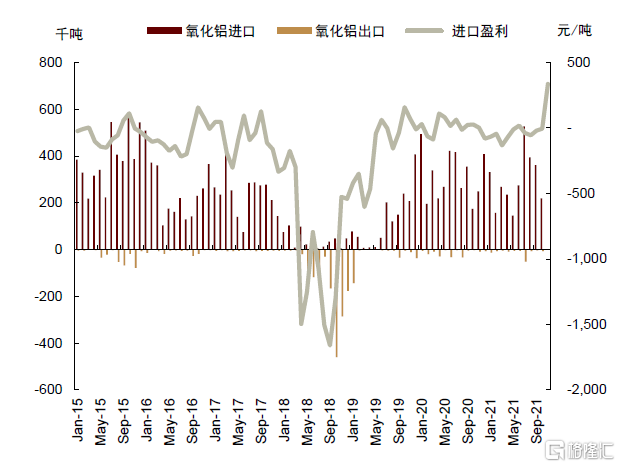

图表:氧化铝进口量与盈利

资料来源:中国海关,SMM,中金公司研究部

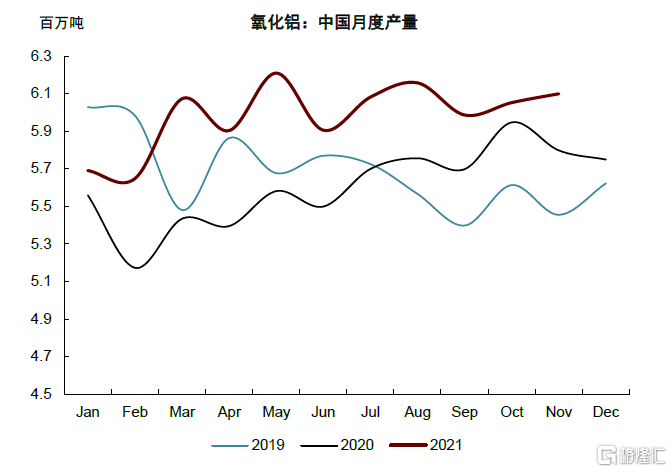

图表:中国氧化铝产量

资料来源:万得资讯,中金公司研究部

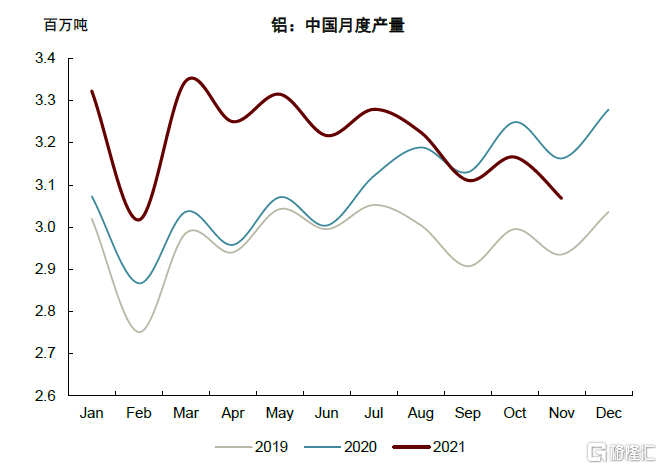

图表:中国铝产量

资料来源:中国海关,SMM,中金公司研究部

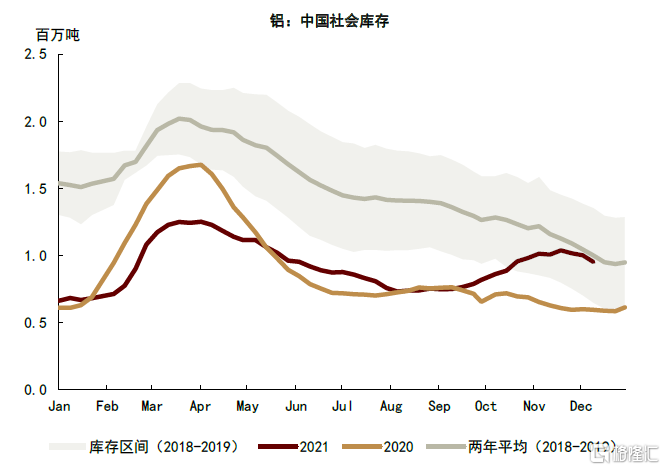

图表:国内铝库存

资料来源:SMM,中金公司研究部

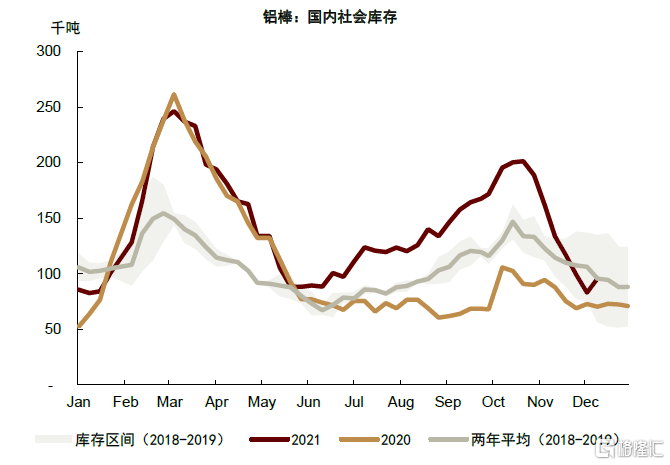

图表:国内铝棒库存

资料来源:Mymetal,中金公司研究部

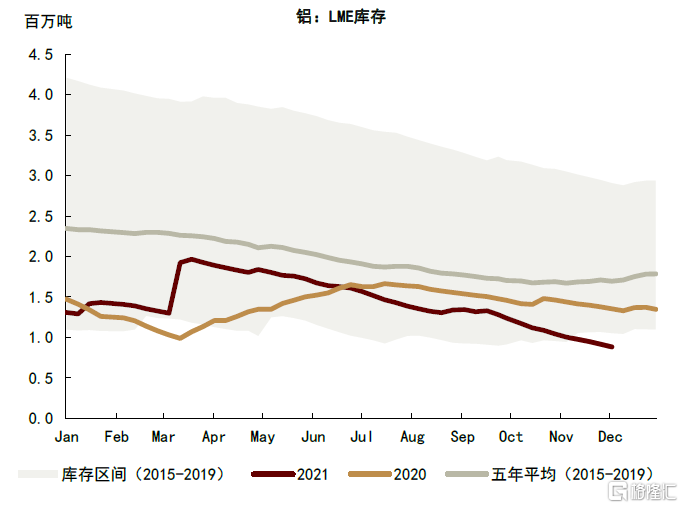

图表:LME铝库存

资料来源:LME,中金公司研究部

图表:铝消费量增速

资料来源:IAI,SMM,SHFE,LME,中国海关,SHMET,中金公司研究部

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK