美股掘金 | 大起大落的Asana,剩者为王

source link: https://www.gelonghui.com/p/501103

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

作者 | 美股先锋

数据支持 | 勾股大数据(www.gogudata.com)

Asana用户界面

Asana创立于2008年,美国加州,主营为办公协同软件(类似于钉钉),旨在提升数字工作者的工作效率。创始人Dustin Moskovitz(以下简称DM)自带光环加持——这哥们是Facebook的元老之一,11年福布斯将他列为世界上最年轻的自主创业的亿万富翁,因为占7.6% Facebook的股份。

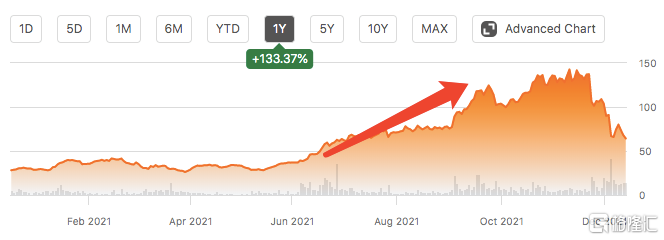

Asana近一年股价走势

Asana从今年6月开始上演了一波波澜壮阔的暴涨,除了业绩持续超预期之外,很重要的原因是创始人DM进行的一波增持操作,DM不仅增持,而且还是卖Facebook的股份来增持…这无疑给了投资者们相当强的信心,Asana估值和股价一路高歌猛进。但是近两个月Asana股价又经历了一波单边暴跌,其中原因何在,后续经营又会怎样,下面进行详细分析。

01 核心看点

(1)协作软件赛道逻辑验证成立(主要玩家客户和营收保持高增长,大企业在这块预算有不断增加的趋势),稳健增长,基本没有退潮风险。终局TAM或达到365亿-644亿美元,中性估计20年市场规模230亿美元,至23年将增至320亿美元,CAGR11.6%;

(2)Asana渗透率不到3%,还非常低,展望未来仍有提升的趋势。不过这个赛道竞争也非常激烈,Asana和Monday、Atlassian等产品没有本质差异——Asana很难一家独大,多寡头可能是这个赛道的终局,也就是说这个赛道基本没有α;

(3)目前Asana的产品体验(客户反馈)和第三方评分都不错,用户增长(尤其是大客户增速)和NRR均优质,而现阶段市场定价核心就在用户和NRR;

(4)这个赛道的玩家都烧大量的营销成本获客,从过往股价表现来看,市场容忍度还是很高的。但是到大环境杀估值的时候,Asana也基本是逃不掉的。未来增速放缓,获客成本仍居高不下甚至上升的时候,仍有进一步磨估值的可能,LTV/CAC会逐步提升在定价中的地位;

(5)此前短期催化在于CEO增持,以及疫情推迟复工。支撑现在估值的逻辑:21-23年营收CAGR52%,基本可以beat;

02 商业模式与行业情况

SaaS的商业模式不用多说,是最好的生意之一,核心逻辑在于用户量与NRR(净留存率)齐升将带来可持续性的指数级增长,今年10*10,明年12*12,后年15*15…也就是说,用户量和存量用户的花费都是同步增长的,越往后越赚钱。

Asana主营为办公协同软件,这个赛道的本质是解决企业内部协作低效的痛点——据统计,企业员工60%的时间是花在工作协同上。这也是DM离开Facebook创业的初心,因为协作实在是太困难了,企业越大越是这样。另外,这个赛道也是疫情的受益者,由于疫情助推了远程办公和协作,改变了工作习惯的范式,这是不可逆的逻辑,所以赛道未来坡还很长。

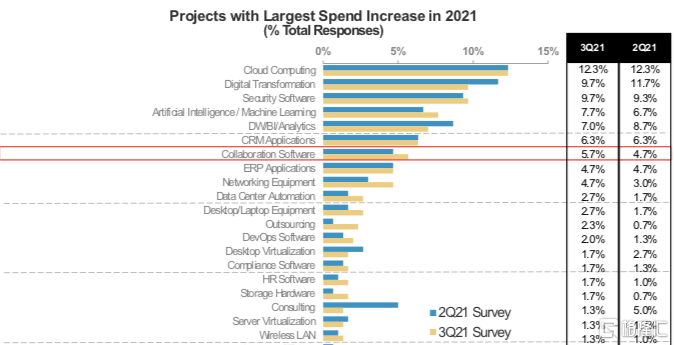

企业新增支出调研

据调研报告,协同软件在企业花费的增速不错(红框部分),虽然低于云计算、网安、AI等。31%的CIO预计协作管理(右图,Task Mgmt)支出将继续增加,65%认为支出将维持。

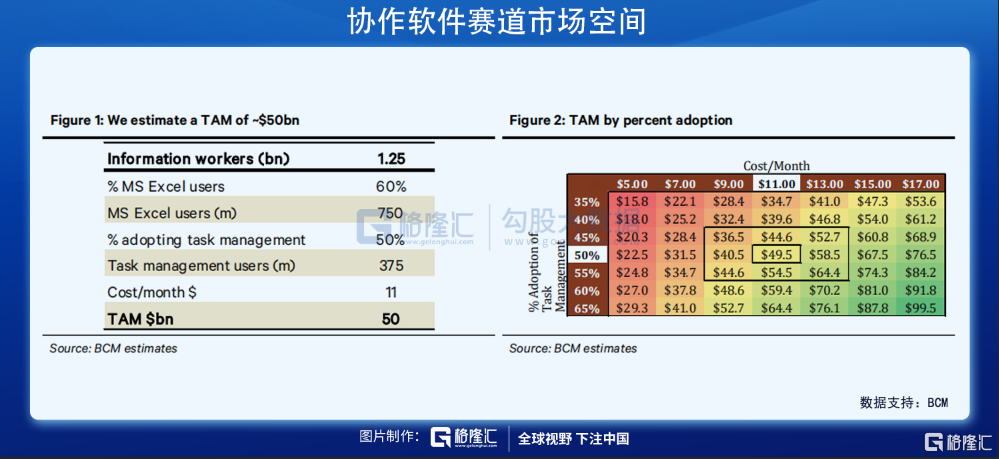

据19年Forrester报告,全球信息工作者(白领)大约12.5亿,Asana渗透率不到3%;20年IDC的报告显示,协作软件市场规模230亿美元,至23年将增至320亿美元(CAGR11.6%)。

如果从终局的角度测算,以分析机构BCM的模型来看,12.5亿信息工作者,Excel覆盖率60%,即7.5亿。假设50%协同软件渗透率,则有3.75亿。平均每月花费11美元,TAM~500亿美元。如果渗透率45%-65%,对应TAM365亿-644亿美元。Asana 21年营收不到4亿美元,对应终局TAM渗透率1%左右,还有比较大的想象空间。

这个赛道还是比较优质的,不过竞争也非常激烈。Asana竞争对手主要包括Monday、Smartsheet、Atlassian...调查访谈受CIO欢迎程度(上图),Asana仅次于微软和Atlassian。在这样的赛道中,先发优势至关重要:软件本身并没有太多差异化,所以谁先抢占用户和获取黏性,谁就更有机会产生持续的竞争力。

接下来从数据看Asana的经营情况——

03 经营情况

(1)产品

Asana界面友好适用,基本5mins上手:权责清晰(知道做什么、谁负责、时效);透明(每个人都知道进展,便于协同)。并且融合100个第三方应用(微软、Google、Github、Salesforce...),可以直接在Asana界面中操作,不用再切换。

软件业权威分析机构G2在20年将Asana评为协同管理软件第一名;机构Glassdoor评分: 4.9分/5.0分,98% CEO认可;连续4个季度Great Place to Work 和 FORTUNE评选为top 5协同软件。

(2)核心指标:用户、NRR

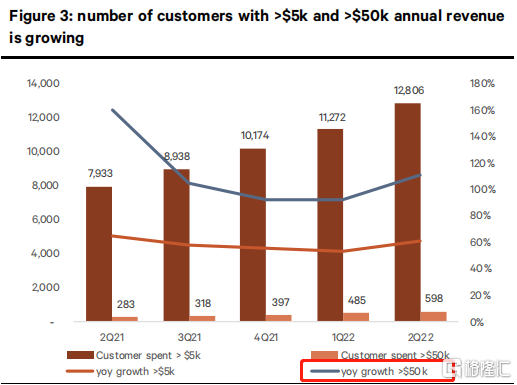

Asana >5k和>50k用户季度贡献营收

Asana的用户增速情况保持不错:Q3消费大于5k美元用户达到14143,同比增长58%,相较于Q2的61%略有下降。环比增长10.4%,相较于Q2的环比增速13.6%也略放缓,与Q1的水平相当;消费大于50k美元用户达到739,同比增132%,相较于之前季度的增速仍有提升。环比增23.6%,与Q2水平相当。总体来说,大客户的增长情况不错,而中等客户(消费大于5k)的增长有所放缓。

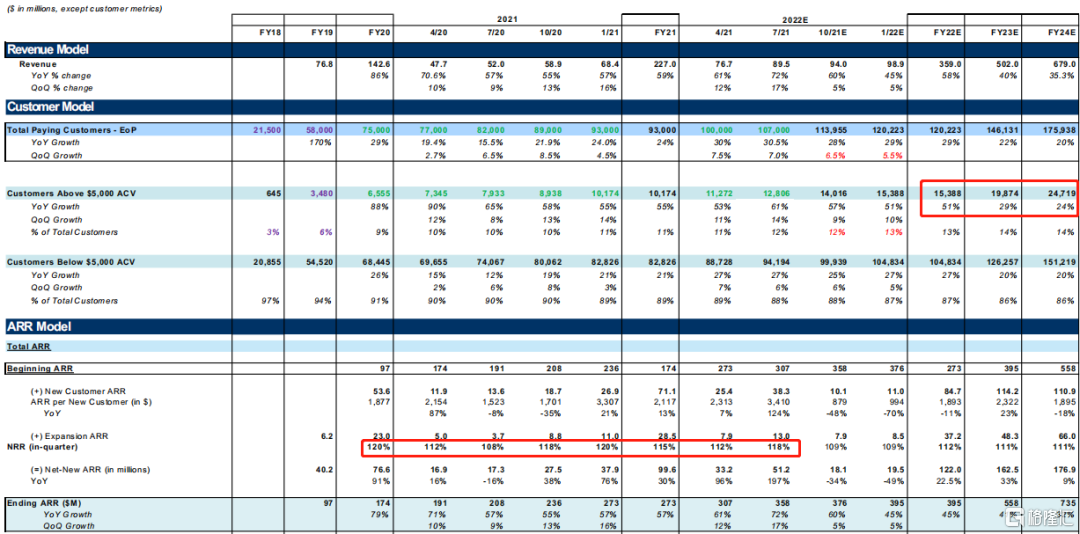

Asana数据模型

接着看NRR。过往的NRR基本保持在110%-120%之间,这一指标未来和赛道expand(企业支出)强相关,所以基本没有退潮风险。Asana Q3整体的NRR~120%,相较于此前115%-118%有小幅的提升。其中消费大于5k和50k的NRR分别为130%和145%,这个基本面仍然是非常稳健的。

(3)竞对

前文提到Asana的竞对主要是Atlassian和Monday等。(补充说明,协作软件产品并不限于沟通,所以区别于Skype,WeChat, WhatsApp, Microsoft Teams, Slack...)通过对几家公司的产品经理访谈调研,协作软件这个赛道并没有明显的壁垒,软件产品之间比较同质化。其中Atlassian的产品jira虽然比较老化,但是用户用得久自然产生了黏性,更换的动力不强。

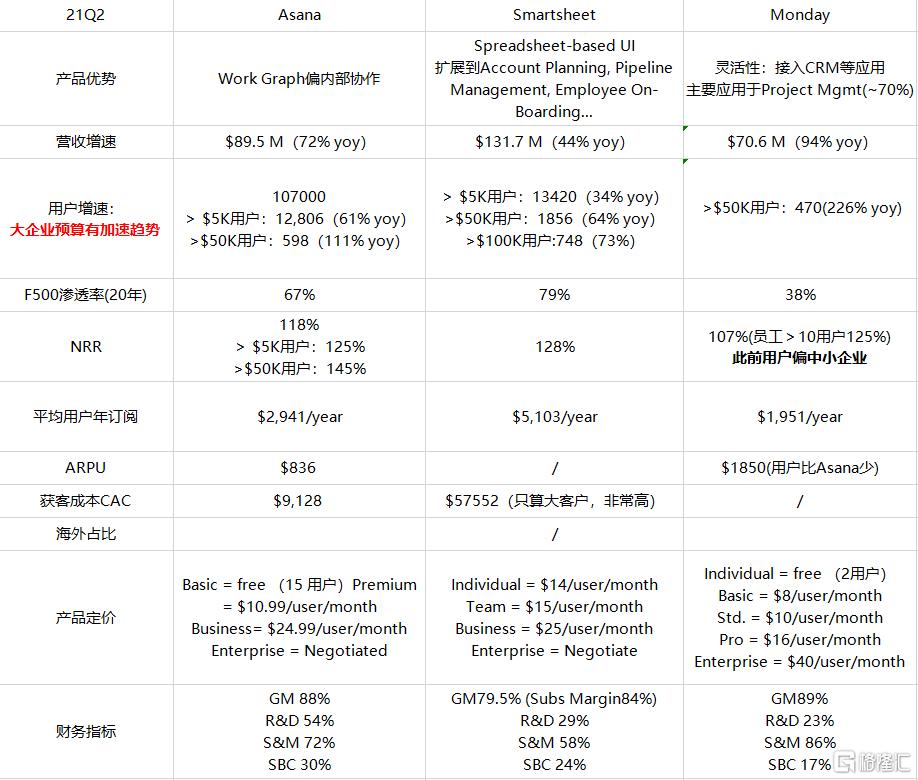

下面主要对比分析Asana、Monday和Smartsheet:

Asana的比较优势在于内部协作提升效率,增速显著快于Smartsheet,后者类似增强版的excel,场景适用性上不足。从三家大客户增速来看,大企业在办公软件预算有增加趋势——这也反过来验证了赛道增长逻辑。

目前Asana在财富500强渗透率已经比较高了(67%),支撑估值主要靠NRR的增速。在三家里,Arana这个指标~120%高于Monday,但比Smartsheet 128%要低。获客成本方面,三家都非常高,但由于LTV(客户终身价值)也非常高,所以市场容忍空间比较大。

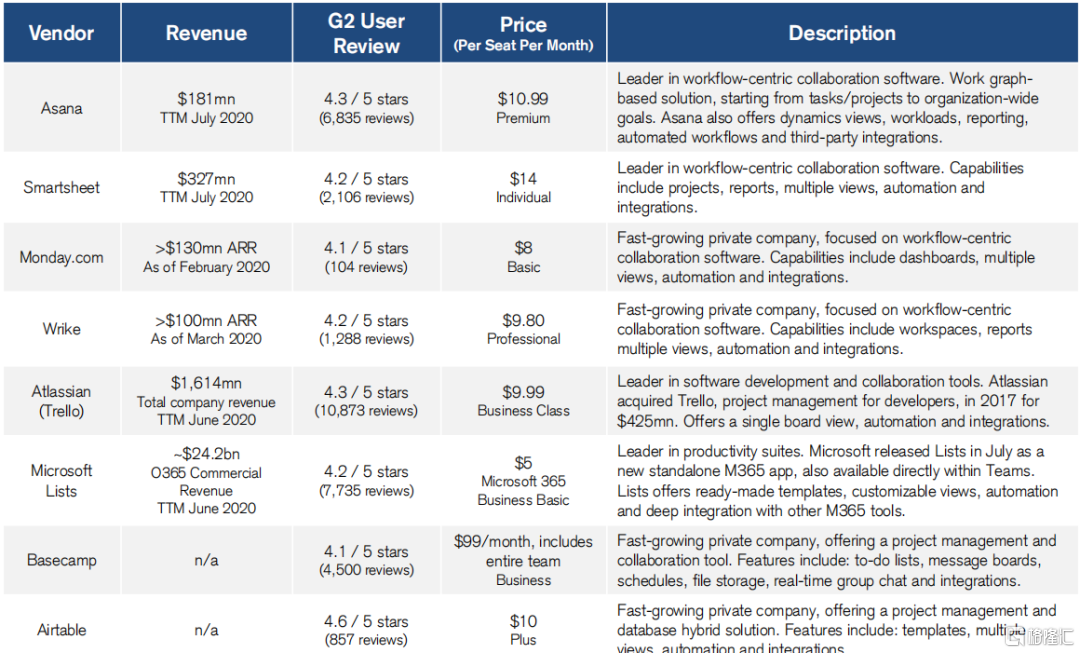

主要协同软件对比

如上图对比,几款竞品在定价和评分上大同小异,评分基本在4.1-4.3分,价格上Monday稍微便宜一点。在知名度和使用率上,目前Smartsheet均占上风,不过Asana和Monday发展显著更快,有望拿下更多市场份额。

前文有提到过,Asana这个生意模式不错,通过协助跨部门、跨团队的工作,有效降低内耗,提升企业效率。SaaS模式天然expand能力更强,边际扩张成本低。不过这个赛道的产品差异化程度比较低,先发优势至关重要,是场与时间的赛跑,从卡位情况来看,Asana的局面还是不错的。

一般的扩张路径是从某个企业内部一个小团队开始,这个团队用的好了会推荐给其他组,乃至跨部门。这样的口碑扩张模式有望在未来降低营销费用,不过目前Asana仍处高速发展,烧钱换客户的阶段。

总体来说,Asana增长和经营稳健,享受赛道高速发展的红利。在这个过程中,由于竞争激烈,烧钱提市占率无可避免。此前市场对亏损容忍度高,但在通胀和加息预期下出现了大幅杀估值的情况。

04 估值与风险

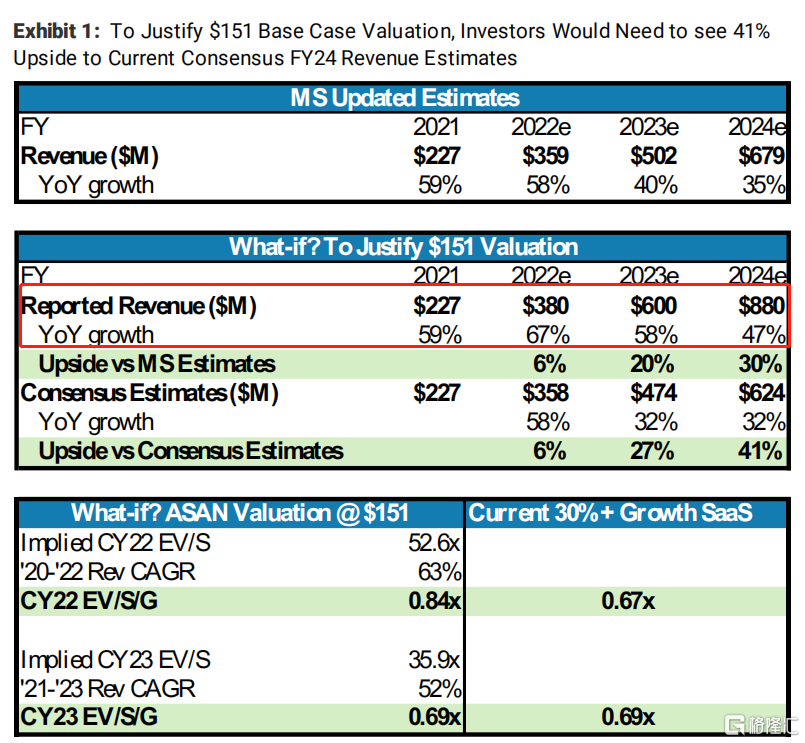

MS估值模型

大行的目标价中MS给的$151最高,对应的21-23年营收CAGR52%——Asana基本可达到这个增速预期,不过估值上对应22财年EV/S 52.6x,这个水位在目前的市场环境下难以达到。也就是说,Asana的风险主要在估值。

我们相对保守的从接近天花板的情况反推:如前文所述,假设TAM 450亿美元,Asana 5年市占率达到8%,则营收36亿美元,对应CAGR48.4%(增速基本可达到,可能偏高一点)。取远期p/s 10x,市值360亿美元。按15%折现率折现至今~180亿美元。也就是在偏保守情况下,Asana市值仍有上升空间,待这轮杀估值后或有不错的修复。

Recommend

-

14

共享单车浮沉:剩者和胜者,宠儿、弃儿和幸运儿 在共享单车赛道沉浮这几年,胡玮炜消失在主流视野,戴威变成老赖,杨磊笑到了最后。 4月初的一天,在北京燕莎商圈四季酒店,雷军做东,请了一众大佬参加“华夏同学会”,流传出的照片中,...

-

10

剩者为王?这个赛道终于烧不动了 被当头泼了冷水的教育赛道,该何去何从? 两年前,提起教育行业,峰瑞资本创始人李丰曾对投中网感慨称,“能不能投,会不会投的,都来投教育了”。短短两年时间内,教育行业便从一路高歌猛进、剧烈增长到...

-

7

美股掘金 | PANW & CRWD收涨联动,网络安全问题风口浪尖 原创 9小时前 4,409 科技巨头们分别秀出百亿美元规模的明牌 作者 | Yung数据支持 | 勾...

-

6

首页 > 文章详情 美股掘金| 元宇宙的技术拼图与财富密码 原创 1小时前 2,773 从BIGANT一览投资机遇 作者 |...

-

7

作者 | 美股先锋数据支持 | 勾股大数据(www.gogudata.com)电商无疑是过去十来年最性...

-

5

作者 | 美股首席数据支持 | 勾股大数据(www.gogudata.com)亚马逊、谷歌和微软参加在...

-

3

美股掘金 | CRWD,两年4倍的网安王者 原创 11小时前 5,321 行业风口,政策确定,叠加SaaS属性,生意可持续 作者 | 口胡演讲家数据支持 | 勾股大数据...

-

4

作者 | Merci数据支持 | 勾股大数据(www.gogudata.com)帕洛阿尔托网络公司(Palo Alto...

-

4

旅游业嬗变,剩者迎来二次红利期 深眸财经 2023-03-24 0 评论...

-

1

烘焙江湖,剩者为王 • 2024-01-31 18:11:38...

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK