美股掘金 | 手工电商Etsy的价值研究

source link: https://www.gelonghui.com/p/490403

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

作者 | 美股先锋

数据支持 | 勾股大数据(www.gogudata.com)

电商无疑是过去十来年最性感的赛道之一,受益于数字化、线上化转型,以及移动智能终端普及,电商玩家们GMV、营收和利润爆发式增长,股价表现也傲视群雄。去年由于疫情,更是进一步加速了这个赛道的扩张,许多玩家股价都是成倍增长,如Sea、Shopify、拼多多等。其实在更为隐秘些的角落,藏着一个名为Etsy的选手实现了5年12x的佳绩。

01 商业模式

Etsy成立于05年6月18日(这个日子很巧),经营类似淘宝的电商平台。不过相对于淘宝、亚马逊的大而全,Etsy显得“小而美”——平台上主要销售的是手工产品,尤其适用于送礼的场景,因此此前也有人称其为“祖母的地下室收藏”。

如上图为Etsy官网,可见在显眼位置摆上的是各种场景的“Gifts”。整体格调优雅精致,由于主要销售手工制品,客单价相较于综合电商平台的同类产品较高。

对于电商企业的商业模型,最希望看到的是GMV、营收、MAU和ARPU齐升,同时获客成本CAC下降或者保持小幅上升(如果满足其他指标高速增长,CAC反而下降那么该标的一般处于股价爆发阶段)。

如上表数据,Etsy的各项核心指标均呈现上升趋势——GMV由16年28亿美元提升至20年103亿美元,CAGR37.9%;营收同期由3.65亿美元提升至17.25亿美元,CAGR47.4%。Take Rate相较于同行来说水平非常高(阿里约7%,Ebay约10%),并且近几年有提升的趋势,由12.8%上升至16.8%。

此外,活跃买家数和ARPU也在提升——买家数由16年2900万提升至20年8200万,ARPU由12.6美元提升至21美元。进一步来看获客成本CAC的趋势,17-19年先降后升,总体下降,值分别为50,40,48美元。20年这一数值大幅降低,达到18.3美元——如前所述,其他核心指标大涨而CAC大幅降低,往往就是股价爆发的时候,当然这里面也有疫情助推的作用。

不过长期来看,电商赛道的用户黏性和马太效应都非常强,基本不用担心退潮的问题,也就是说这波Etsy疫情中的受益将延续下去(消费者心智一旦形成很难转变),长期发展前景依然向好。

02 经营情况

数据回顾

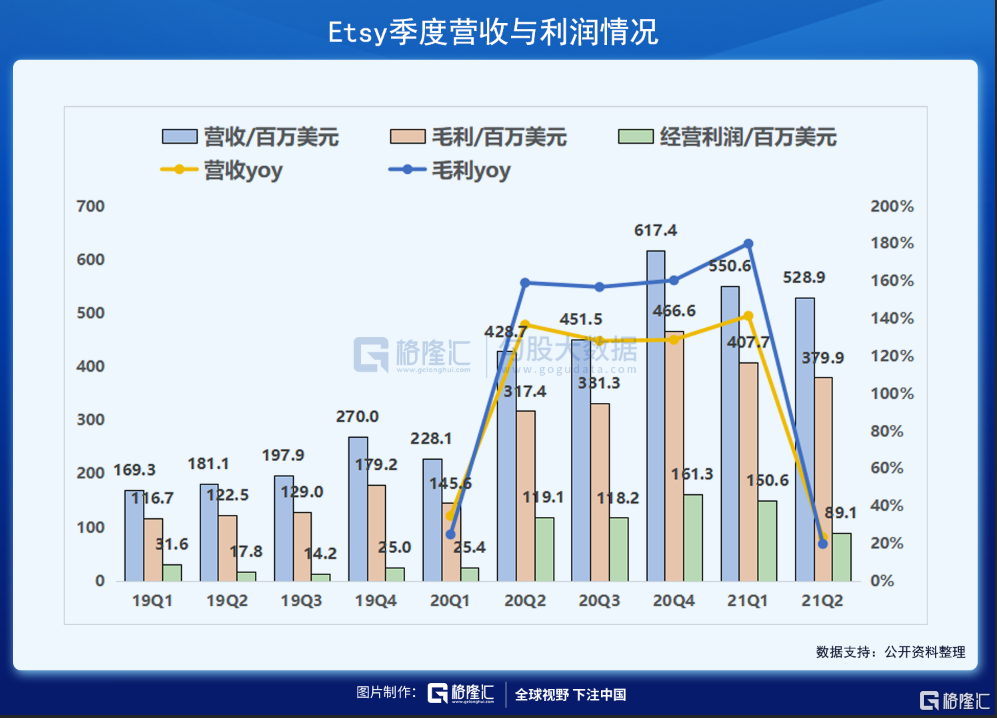

如上图,Etsy营收和利润保持稳健高增长,特别是从20Q2开始连续4个季度三位数爆发式增长。由于去年Q2基数太高,21Q2的增速回落到23%。这种变化其实已经price in在股价里了,今年以来股价表现平平,主要以业绩消化估值。

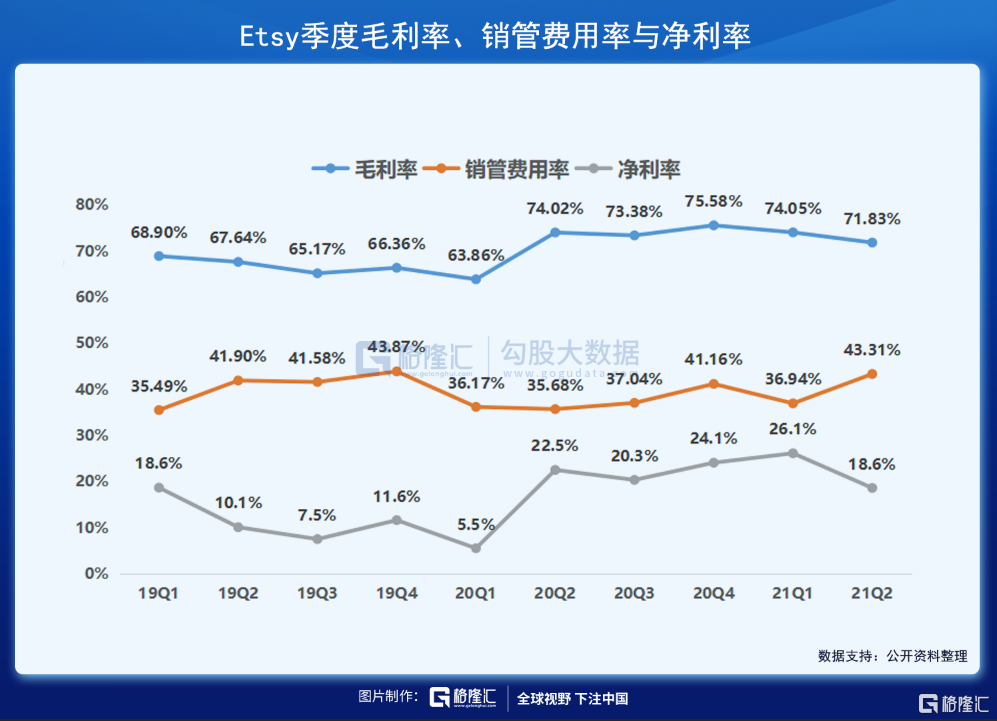

Etsy毛利率保持高水平,19年基本在65%+(与高take rate一致)。20年由于规模效应毛利率提升了一个档次,达到74%+,21Q2有所回落,展望未来毛利率保持在70%+问题不大。由于疫情影响,20Q1-21Q1销管费用率有明显的回落,不过上个季度又回升到43%的高水位,导致净利润率下滑。

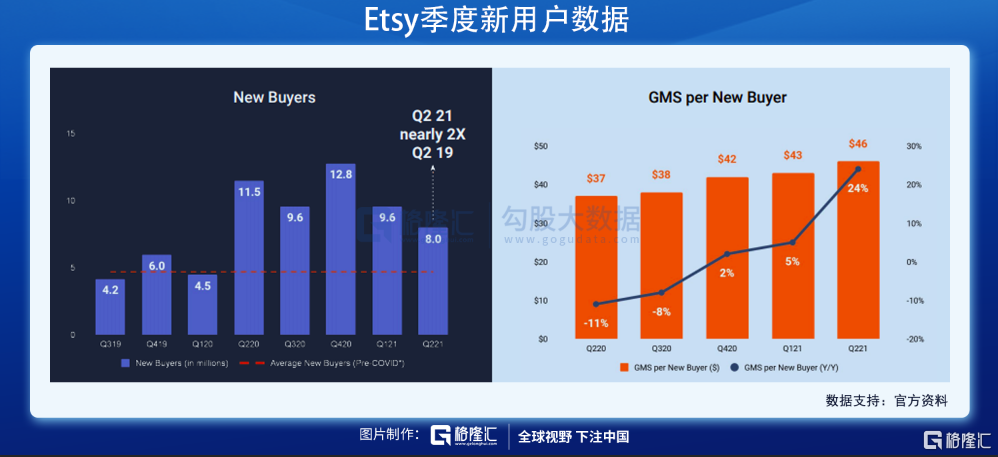

如果单看销管费用率或背后获客成本的上升会让投资者不安,不过如果纳入获客回报率进行考量,则会看到不同的东西——

上图为季度新增用户的表现,虽然21Q2新增用户回落到8百万,但这个数字是19Q2的近两倍。同时新增用户的GMS(商品销售总额)同比增长24%,也就是说上个季度的新增用户比去年疫情时消费力更强,意味着LTV(用户终身价值)仍有提升的趋势。考虑到营销费用率与19年水平相近,新增的用户保持优质程度乃至有所提升,目前营销的投产比总体还是ok的。

营收结构上,主要包括市场收入(Marketplace,主要为佣金,支付扣点等)和卖家服务收入(SellerServices,主要为广告,物流等),二者占比比较稳定,75% vs 25%左右。区域收入上,美国是Etsy的主阵地,16年占比75.8%,随着时间推移,占比有降低的趋势,20年为66.8%,这也就意味着Etsy的增长主要拉动力来自于海外扩张,这是一个好的信号。

Land& Expand

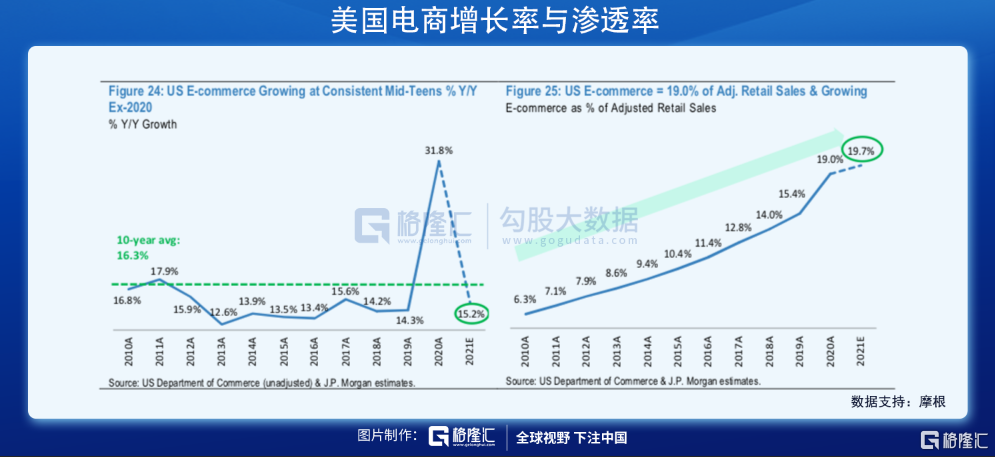

零售这个赛道本就坡长雪厚,增长稳定,近十来年又受益于电商渗透率不断上升(疫情加速进程)。如上图可见,美国电商的增长一直保持2位数的CAGR,而且目前渗透率仍低于20%(中国渗透率接近30%),未来仍然有较大的上升空间。

品类上来说,CPG(日用杂货)是电商中最大的增长机会:美国最大的零售类别,线上渗透率最低,仅占7%;增长最快,20 年同比增长 79%。在这个子类目Etsy没有优势,不过第二大类目为服装:线上渗透率约23%,摩根预计21年同比增21%,展望后续会逐步增至30%,意味着340亿美元增量。在这个类目中,Etsy有望拿到更多市场份额。

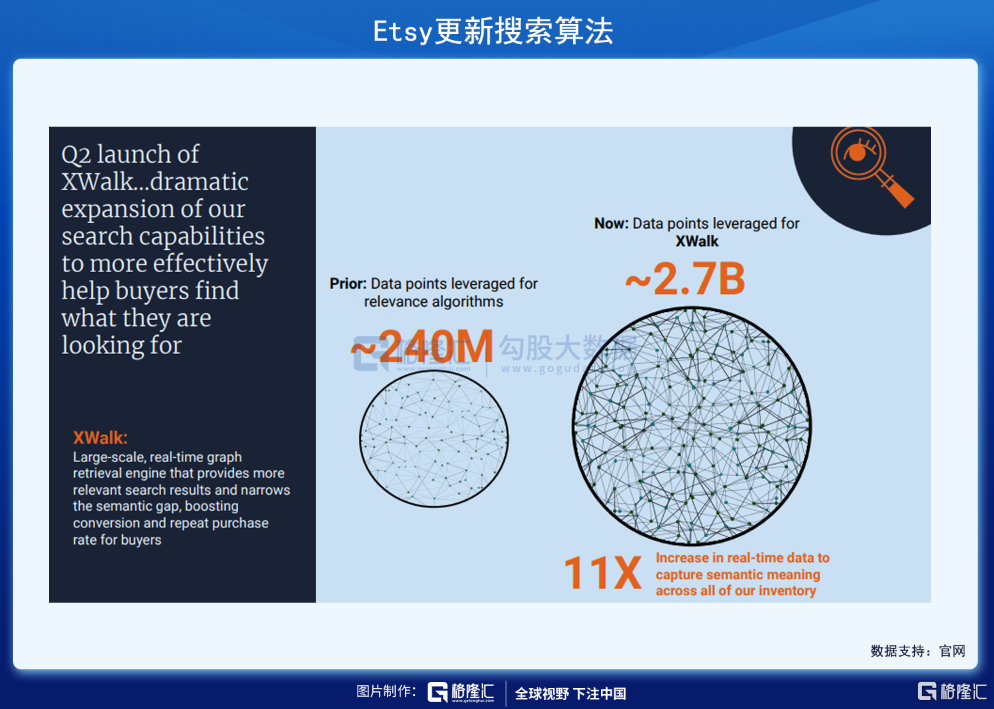

Etsy自身的硬功夫也在不断提升。上图为其Q2更新的算法XWalk,显著提升搜索性能,助力买家搜索到合适的商品。具体来说,此前大约有2.4亿相关算法节点,现在提升到27亿。另一方面,Etsy顺应时代潮流加大视频展示,据Q2数据,商品相关视频达到800万,季度环比增21%。物流跟踪方面也有大幅提升,去年Q2预计送达时间的覆盖率为73%,这一数字在今年Q2增至89%,初始邮编覆盖率也由40%大幅提升至85%,这些进步有望提高买家体验,增加黏性。

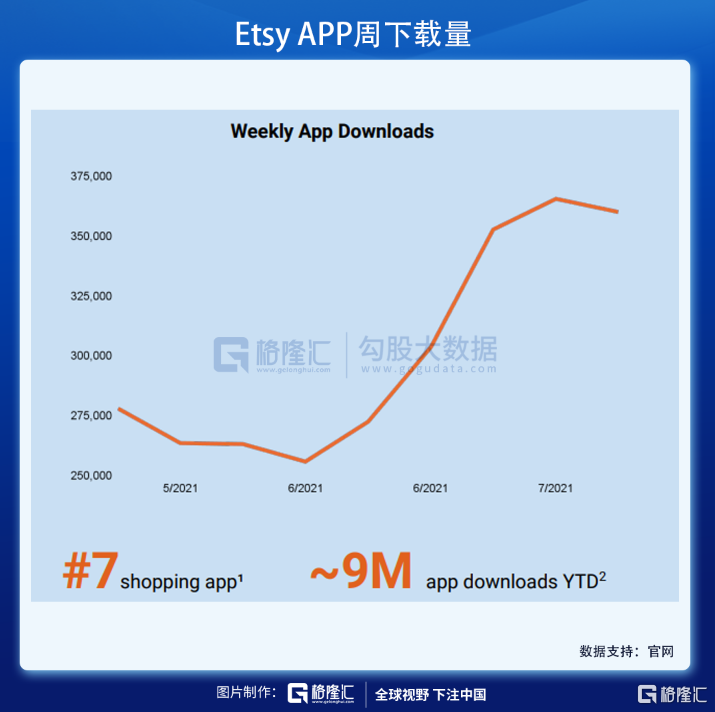

APP下载量有稳定上升的趋势,这主要源于Etsy加大营销,比如加大购物券赠送等。Etsy两个子品牌depop(服装为主,欧美市场)、Reverb(乐器为主,覆盖英美和澳洲)也都发展稳健向好。

未来拉美有望成为全球电商发展最快的市场,从SEA去年在拉美GMV爆发式增长可见其需求的强劲。据Etsy的分析,这个市场有望在未来几年实现20%的高CAGR增长,tam在25年达到约1600亿美元,其中巴西单国达到500亿美元。目前Etsy通过子品牌Elo7在拉美运营,发展稳健,21Q2实现190万活跃买家,2400万月访客,62%的GMS为复购贡献,这将有望持续拉动Etsy整体营收增长。

03 估值

对比Ebay。目前Ebay市值约480亿美元,对应明年预期p/e约17x,而etsy市值约270亿美元,对应明年预期p/e约60x。增速上来说,ebay明年预期EPS增速约13%;不过Etsy预期营收增速也不够高,约21%。

也就是说Etsy估值比Ebay贵3倍多,但增速并没有快太多。市场这种估值的合理性在于Ebay属于明日黄花,有逐步衰落的趋势,未来增速可能进一步放缓,而Etsy仍然有广阔的空间成长。不过进一步仔细考量,即便如此Etsy还是相对高估,Ebay相对低估。这也就意味着刺激Etsy股价继续大涨的动力非常小,需要时间验证业绩。如果业绩增速in line或小幅高于预期,Etsy股价甚至有较大概率下杀。

结合前文的分析,Etsy竞争力在不断增强,并且市场空间广阔,比较有希望超预期增长。因此可能出现的局面是实现30%以上的营收CAGR,这样能在消化估值的过程中由业绩推动股价上行。当增速超过40%时,有望短期刺激股价大幅上涨。

总体来看,Etsy长期增长前景向好,但目前估值偏高。结合taper和加息的预期,近一两个季度股价更可能以震荡消化估值为主,特别要注意in line的财报数据将对估值产生很大的下行压力。

注:本文由美股研习社团队原创,转载请注明出处,谢谢!美股掘金 | 手工电商Etsy的价值研究

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK