美股掘金 | CRWD,两年4倍的网安王者

source link: https://www.gelonghui.com/p/492617

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

美股掘金 | CRWD,两年4倍的网安王者

原创 11小时前

5,321行业风口,政策确定,叠加SaaS属性,生意可持续

作者 | 口胡演讲家

数据支持 | 勾股大数据(www.gogudata.com)

CrowdStrike成立于 2011年,是行业领先的下一代终端安全厂商,提供领先的端点保护云交付解决方案。

公司旨在重塑云时代的安全性,意识到网络安全问题的性质已经改变但解决方案没有改变,构建了CrowdStrikeFalcon平台来检测威胁并阻止漏洞,创建了第一个多租户、云原生、智能安全解决方案,能够保护运行在各种端点(笔记本电脑、台式机、服务器等)。

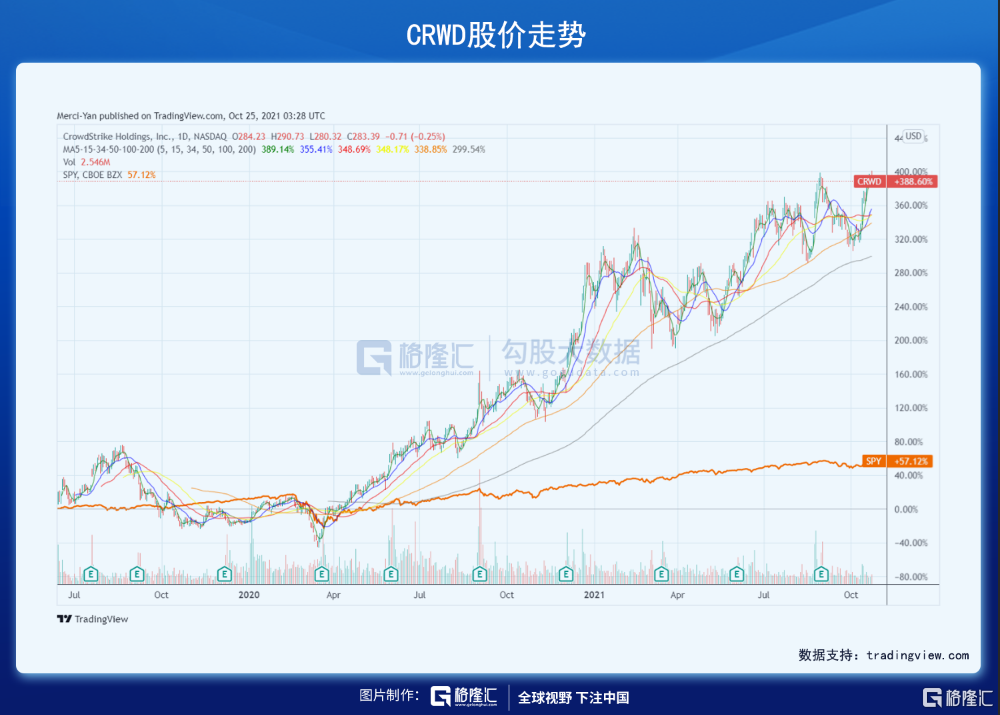

自2019年6月在纳斯达克挂牌上市以来,CRWD涨幅已近390%。随着疫情在全球范围内的爆发,企业客户经营受挫影响CRWD一路走跌,但CRWD提前布局PaaS安全平台推出CrowdStrike Store,乘着企业数字化转型之势,构建了终端安全产品+威胁情报服务+专家服务,SaaS与PaaS相结合的安全生态,并不断丰富云模块,股价连创新高,2020年至今增幅高达468%。

一、行业风口,政策确定,叠加SaaS属性,生意可持续

网络安全正乘着企业数字化转型和软件SaaS化两股东风的风口。

-SaaS板块年复合增长率CAGR高达46%

-网络安全年复合增长率CAGR在43%。预计近期处在风口浪尖上的网络安全,其增速将顺势加快。IT咨询公司Gartner预计全球信息安全与风险管理技术及服务支出预计增长12.4%,2021全年市场规模达到1504亿美元。

-国家网络安全问题是「国家面临的核心安全挑战」,联邦无法单独应对挑战。

-8月26日纳入纳斯达克指数

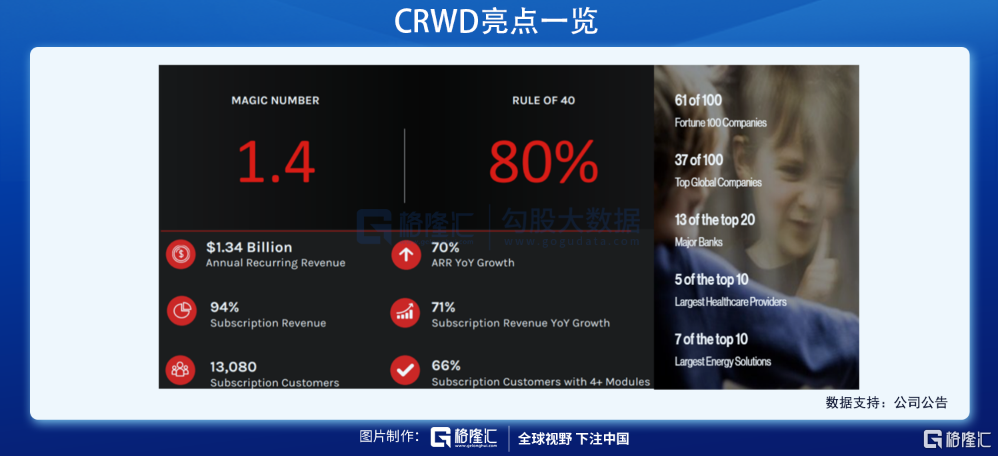

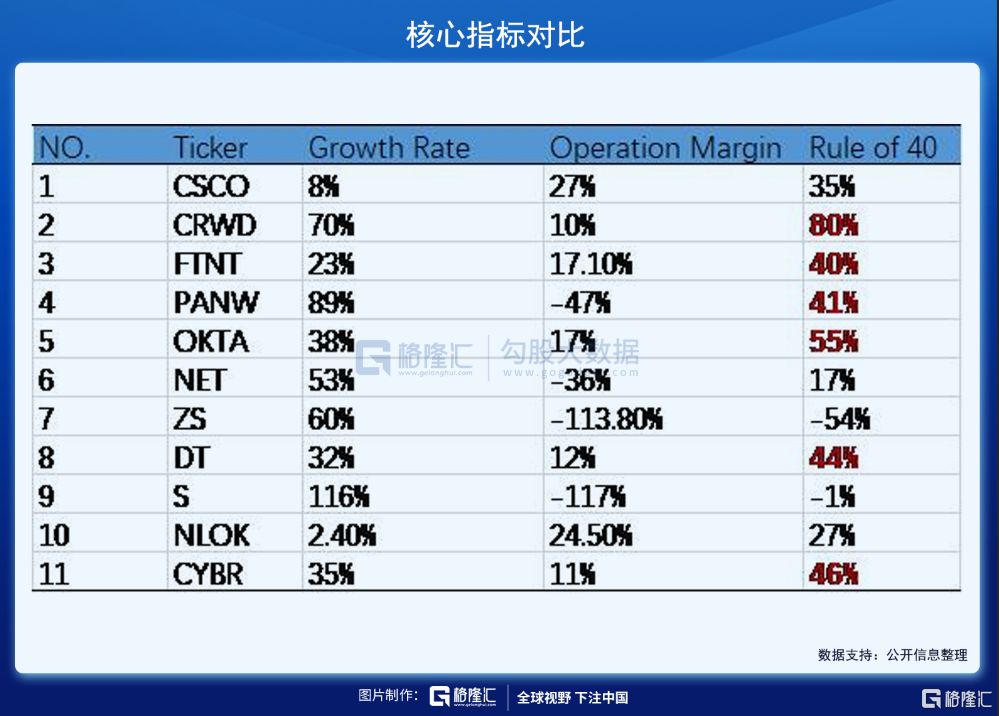

- Magic Number & Rule of 40,盈利稳定成长确定

二、商业模式

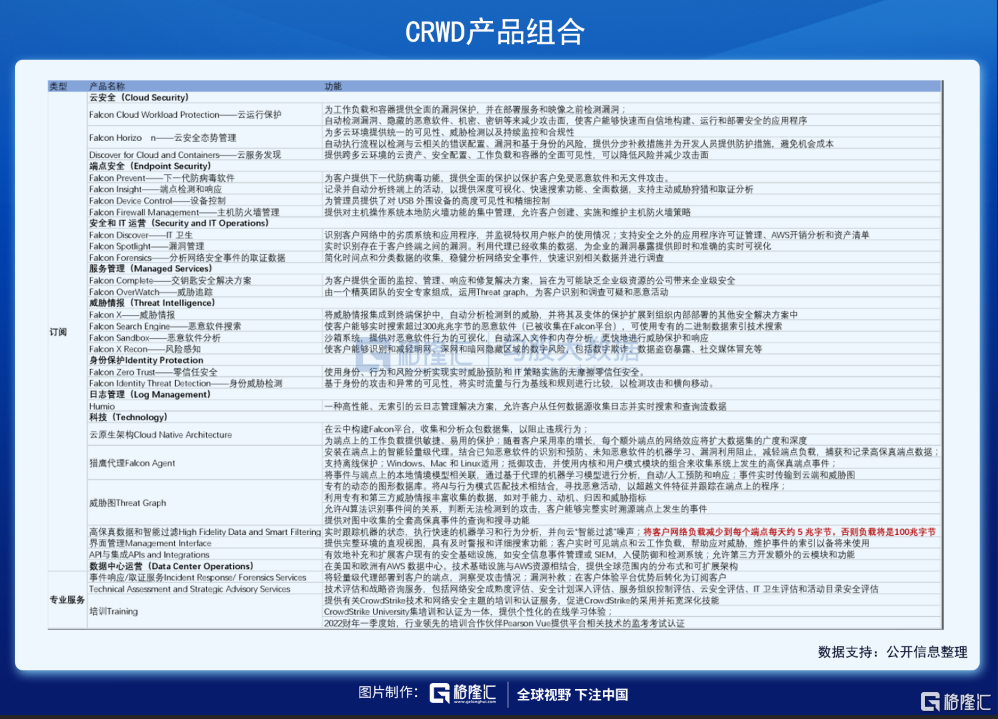

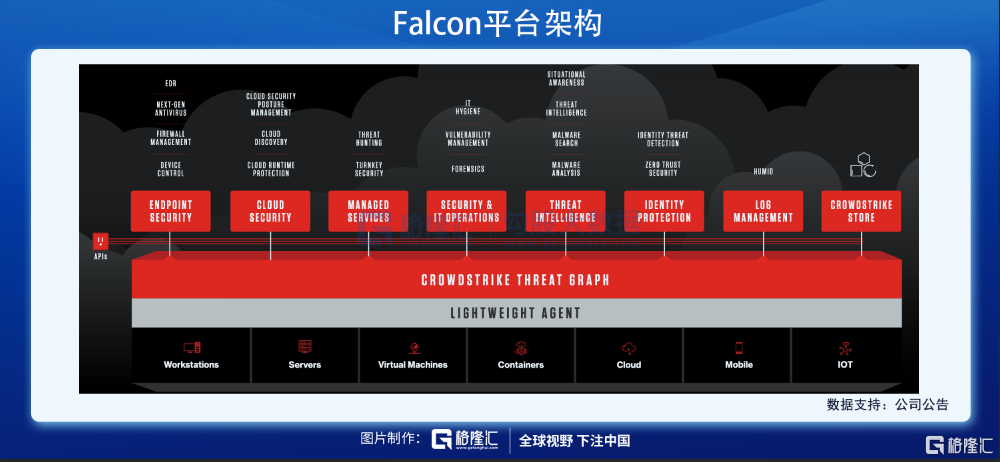

2020年6月上市,搭建集订阅和专业服务为一体的Falcon平台,提供19个云模块,覆盖云安全、企业端点安全、安全和IT运营、托管安全服务、威胁情报、身份保护和日志管理。

核心商业逻辑:

-疫情以来数字化转型加快、入选纳指、踏乘网安政策风口;

-功能最全面、代表技术趋势、单位端点负载最低(5兆vs100兆),支持产品相对高的定价;

-从单一端点安全王者到目标市场拓展宽度,冲击传统厂商地位。

1. 产品

订阅服务是公司的主要增长点。CRWD通过跨越多个大型安全市场的SaaS模型,目前已在Falcon平台上提供19个云模块,包括云安全、企业端点安全、安全和IT运营、托管安全服务、威胁情报、身份保护和日志管理。此外还包括相关技术支持,以在Falcon平台上快速且经济高效地开发和交付额外的云模块,并且正在为新客户扩展选项,以在试用基础上测试模块并为现有客户进行应用程序测试。不断扩展的开放API允许客户和合作伙伴在Falcon平台上构建自己的功能。数据可以众包出去并通过云模块来检测和阻止违规行为。

专业服务主要作为Falcon平台云模块的配套销售,业务增长取决于服务时间及服务量。

2. 利益相关者

CRWD触及大企业、高速中端市场和SMB;战略垂直化——政府、金融、医疗保健。

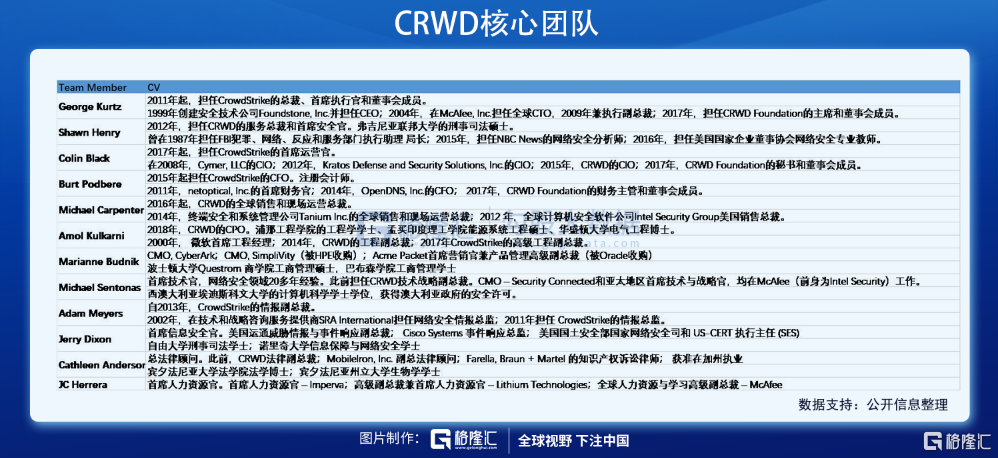

核心团队

-技术与商业化经验充足,Budnik、Herrera和创始人Kurtz出身McAfee,Podbere出身LLC。

-高管团队网安行业经验平均超过15年。

-技术和经验奠定公司在行业的王者地位

3. 权威证明行业王者地位

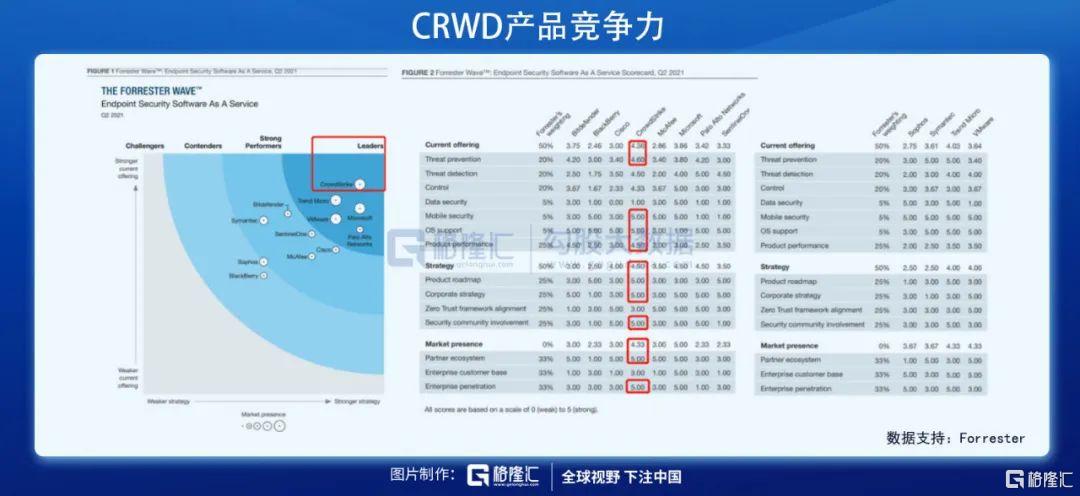

(1)Forrester从端点安全SaaS供应商中确定12家顶尖公司-BitDefender、BlackBerry、Cisco、CrowdStrike、McAfee、Microsoft、PaloAlto Networks、SentinelOne、Sphos、Symantec、Trend Micro和VMware。

① 纵轴衡量当前产品强度,关键标准包括威胁预防、威胁检测、控制和产品性能;

② 横轴衡量供应商策略的强度,包括产品路线图、公司愿景和重点、零信任框架的一致性以及安全社区的参与;

③ 市场存在,其大小衡量合作伙伴生态系统和企业客户群。

(2)根据Gartner,CRWD在端点安全魔力象限中连续两年排第一位。

端点安全趋势:端点攻击的持续增长和隐秘以及远程工作的突然激增;易用性、预防和端点检测和响应(Edr)、托管,云架构提高运营效率成为主流。到2023年年底,云交付的EPP解决方案将超过95%的部署;到2025年,50%的使用EDR的组织将使用托管检测和响应能力;到2025年,60%的EDR解决方案将包括来自多种安全控制来源的数据,如Identity、CASB和DLP。

CRWD在端点保护平台关键能力的A类供应商(倾向于专注满足其业务、技术和安全需求的同类最佳解决方案,并有能力根据需要集成、开发或构建定制组件)排第一位,B类和C类排第二位、且与第一位差距极小。

正如医疗保健行业的 IT 总监的评价,“传统的 AV 已成为过去,管理多个产品以覆盖所有领域是对 IT 人员资源的巨大浪费,也是令人头痛的根源。更不用说端点上的性能消耗了。试试 Falcon,这是解决上述所有问题的方法,产品本身不断给我们留下深刻印象。”

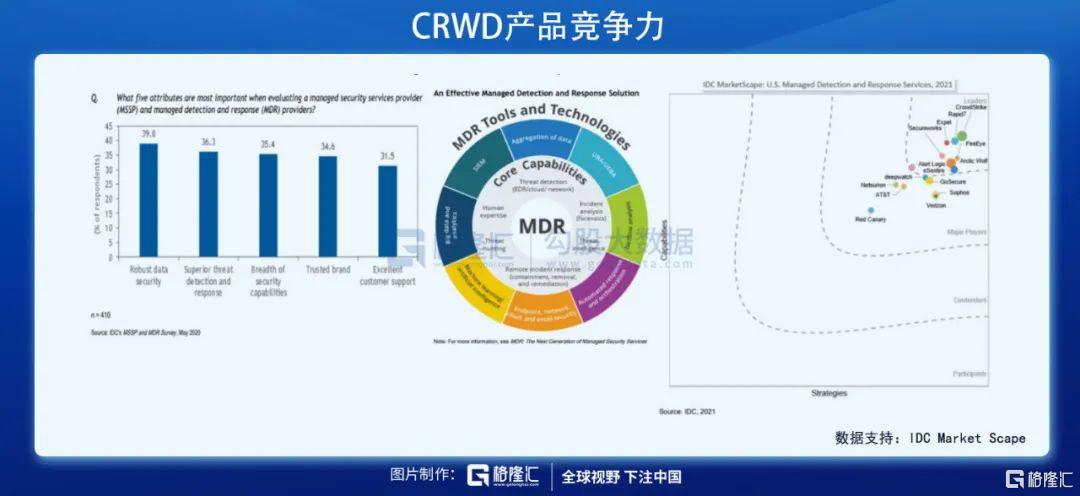

(3)根据IDC,2020年CRWD端点安全收入的市场份额在行业排第一;2021年成为美国托管检测与响应服务供应商中间的领导者。

网络安全买家的首要需求是缩短检测和响应时间,组织同时希望提高网络安全成熟度并降低风险。根据IDC Market Scape,托管安全SP和MDR提供商最重要的五个属性:数据安全性强大、威胁检测和响应卓越、安全功能广泛、品牌值得信赖和客户支持出色。CRWD是21年美国托管检测和响应服务(manageddetection and response services, MDR)最佳领导者。

优点:起效快,性价格比、客户满意度高,定制的威胁情报和客户支持“超过5”(最高评级)。

不足:端点为中心,无法提供部署的单层MDR服务所在处;遥测摄取和关联不包括日志、网络、电子邮件、Web内容、IoT和IIoT等来源;客户与分析师的互动渠道限于网站和电子邮件(预计2021年推出实时聊天通信)。

此外,CRWD获得2021年AWS全球公共部门合作伙伴最佳网络安全解决方案奖,2021年加拿大AWS合作伙伴奖,以及2021年ZenithLiveCloud峰会年度最佳市场技术合作伙伴奖;Tech Stock Pros评价CrowdStrike为下一代安全平台领域的“黄金标准”,并预计其在未来将取代Symantec和微软等老牌公司。

4. 为什么选 CRWD,而不是 MSFT和其他云计算供应商

(1)相较于传统的端点安全方案,CrowdStrike轻量级的端点安全方案三方面优势:

① 和其他 SaaS 产品类似,敏捷性、易用性、可扩展性、定价灵活性等明显优于本地部署的安全产品,轻量级代理具备更强的伸缩性,显著缩短交付和部署的周期;

② 基于云原生架构能够实现安全功能的快速迭代,特别在网安这类技术变化快速的行业,安全能力的动态迭代是竞争壁垒;

③ 云上的威胁情报网络效应。单个端点检测到某威胁,云端的威胁库将实时更新,所有用户的所有端点实时应对未知威胁。

(2)相较于云计算供应商,CRWD自然增长与推广增长,获得单位经济效益。

① 产品优于其他安全服务商,云平台单位经济效益将持续扩大;

② 包括SentinelOne在内的公司提供的解决方案侵蚀利润率。

5. Land & Expand

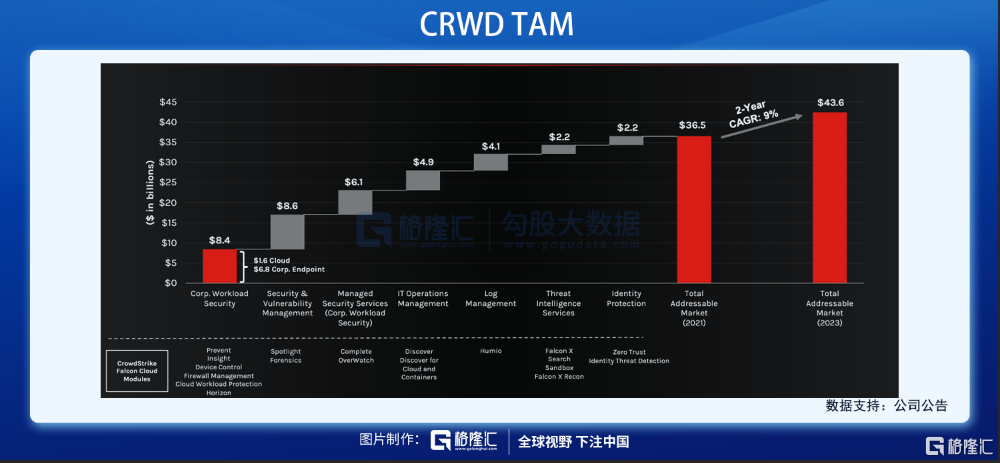

CRWD从84亿美元市场空间的工作负载安全起家,(端点和云分别达到68亿美元和16亿美元),不断丰富产品生态体系,拓展新的目标市场。预计2021年总目标市场规模达到365亿美元,并在未来2年以9%的CAGR增长,在2023年达到436亿美元。

Expand尚未结束。目标市场规模在前三年半约翻一番,再次翻一番的时间仅不到两年,预计2025年达到千亿美元级别的空间。

三、经营情况

- 2年增加9个(90%)云模块,推动ARR和营收持续增长;

- 订阅收入为收入增长的核心驱动力;

- 订阅收入及占比创新高:专业服务并支持订阅收入,商业模式健康。

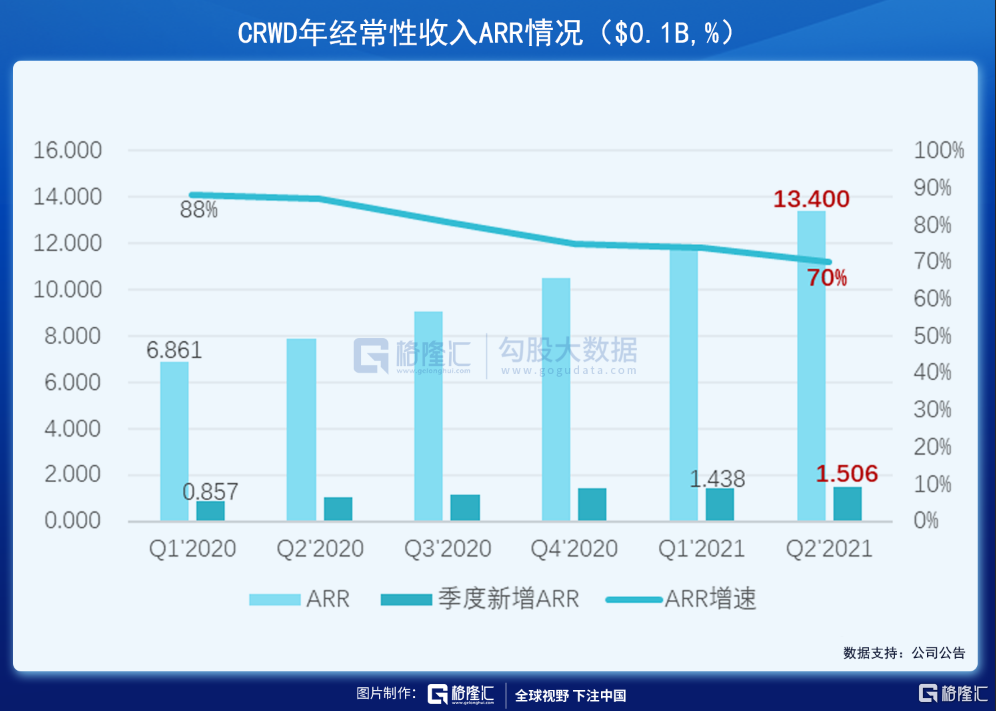

年度经常性收入(ARR)创新高,但增速放缓。二季度ARR同比增长70%达到13.4亿美元,季度新增ARR为1.506亿,同样历史最高,同时,ARR增速自2020年一季度的88%降至70%,从环比的角度看趋于稳定。

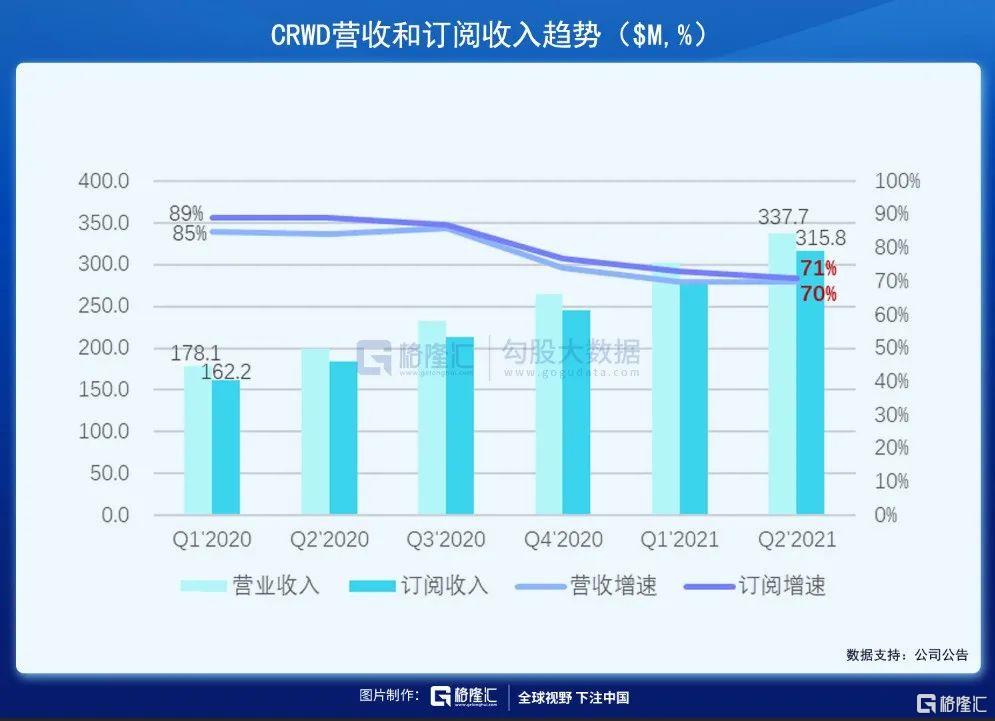

总收入同比增长70%达到3.377亿美元。Tech Stock Pros预计CrowdStrike的营收在未来5年将至少增长30%,到2025年底将增至37亿美元左右,复合年增长率达到33%。

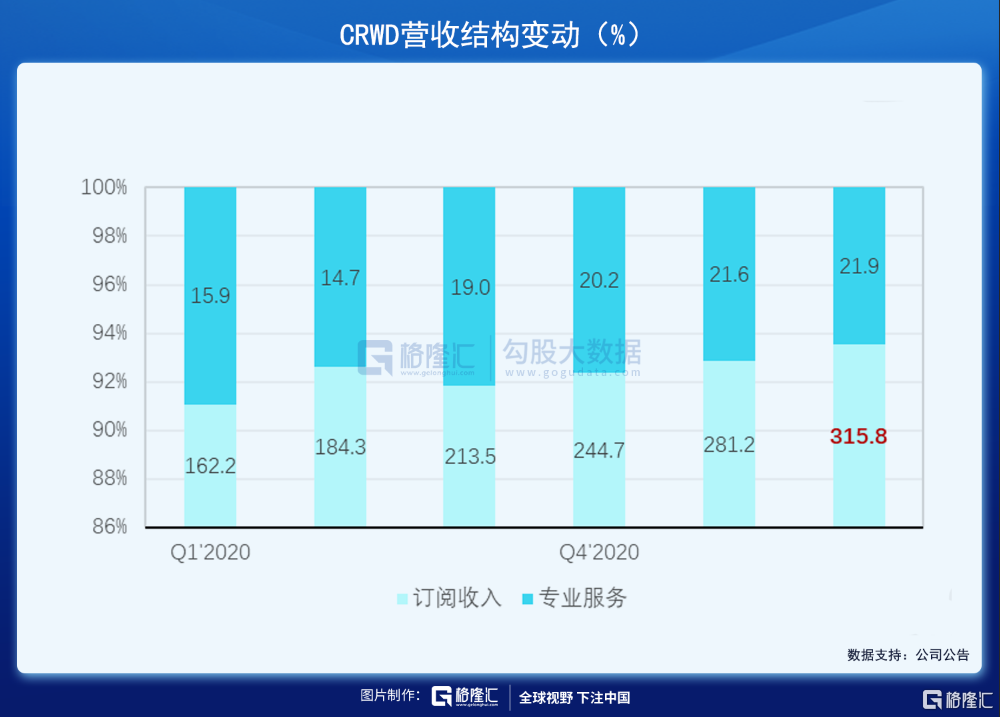

订阅收入为CRWD营收增长的核心驱动力,同比增长71%达到3.158亿美元,且占营收的比重已由2020年一季度的91%逐渐提升至94%,随着专业服务更多支持到云模块,预计未来订阅收入占比仍有进一步提升空间。

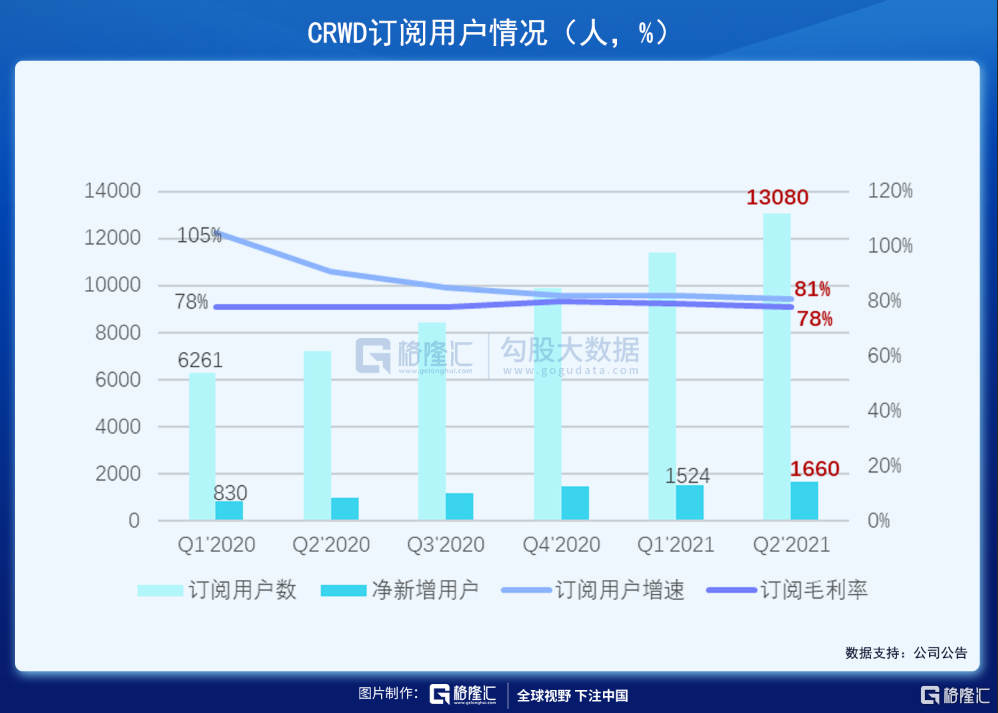

订阅用户与及其净新增值同样达到历史最高,分别是13080人与1660人。增速方面,相较于2020年一季度的105%,二季度订阅用户增速已放缓至81%;净新增订阅用户在一季度为84%,在二季度则降低至71%,与订阅收入增速和ARR增速大致齐平。

值得注意的是,虽然收入和用户的增速趋于平缓,但自大流行以来,订阅毛利率始终稳定在78%及以上。原因是公司“雷厉风行”地丰富Falcon平台的云模块,成为业务扩张的引擎。随着业务规模的扩大,毛利保持稳定的高位,反应单位订阅用户愿意付费更多,潜在表明公司核心业务盈利能力一定程度提升。考虑到专业服务这块业务的利润率较低,专业服务占收入的百分比将继续下降,预计未来订阅毛利率将在77%至82%之间,且上行空间大于下行空间。

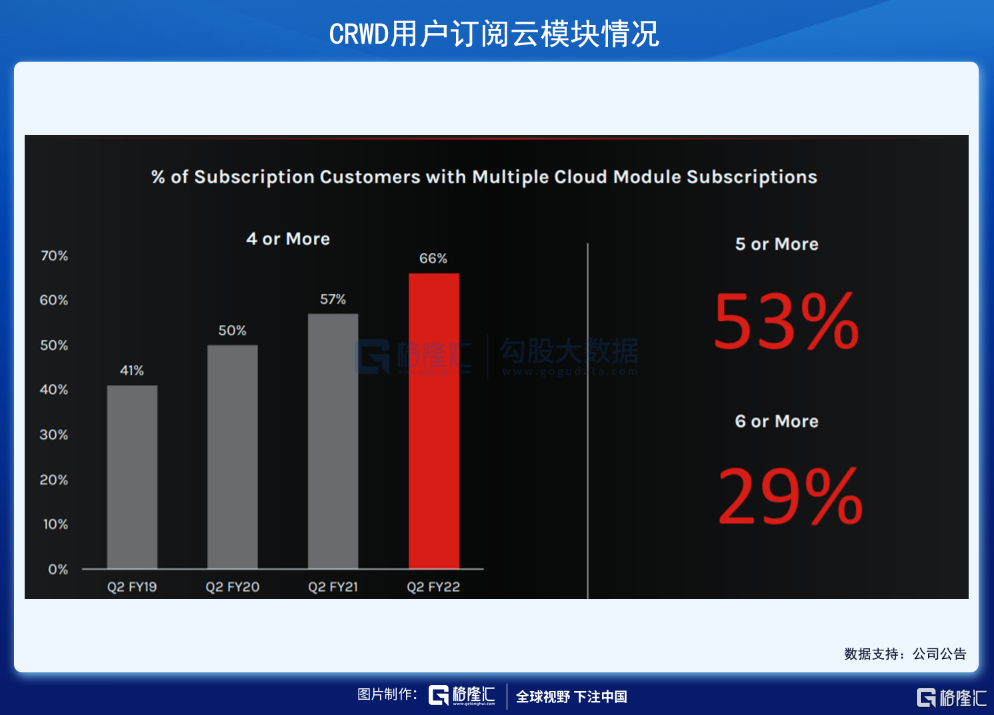

数据佐证。对于云模块,二季度有66%的客户愿意同时订阅四个以上的云模块,五个以上的订阅比例过半达到53%,六个以上的比例接近30%。对应数据在一季度分别为64%、50%和27%。预计未来5-10年内,订阅用户将超过100,000人,假设毛利水平仍然稳定在78%,那么将对应10倍左右的盈利空间,这对于CRWD来说并非不可能。

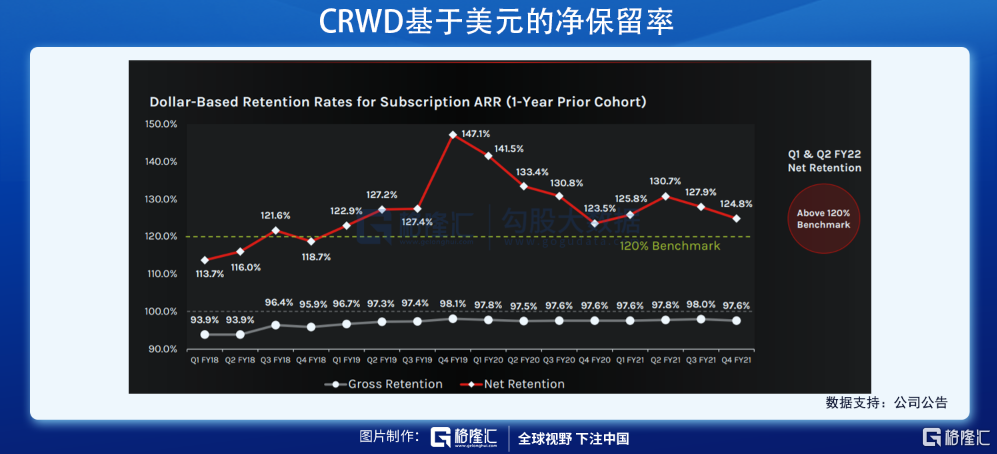

自19财年四季度以来,CRWD基于美元的净留存率DDRR已由147.1%的历史峰值回落至124.8%。即便如此,22财年一季度和二季度的DDRR仍然高于行业120%的基准值。由于流失的客户主要是在低端市场,低端市场企业对安全性和企业生存能力的需求相对来讲并不强烈,因而DDRR的下降并稳定回到疫情开始时期的水平,“换汤不换药”的背后则是公司客户质量和收益质量的提升。

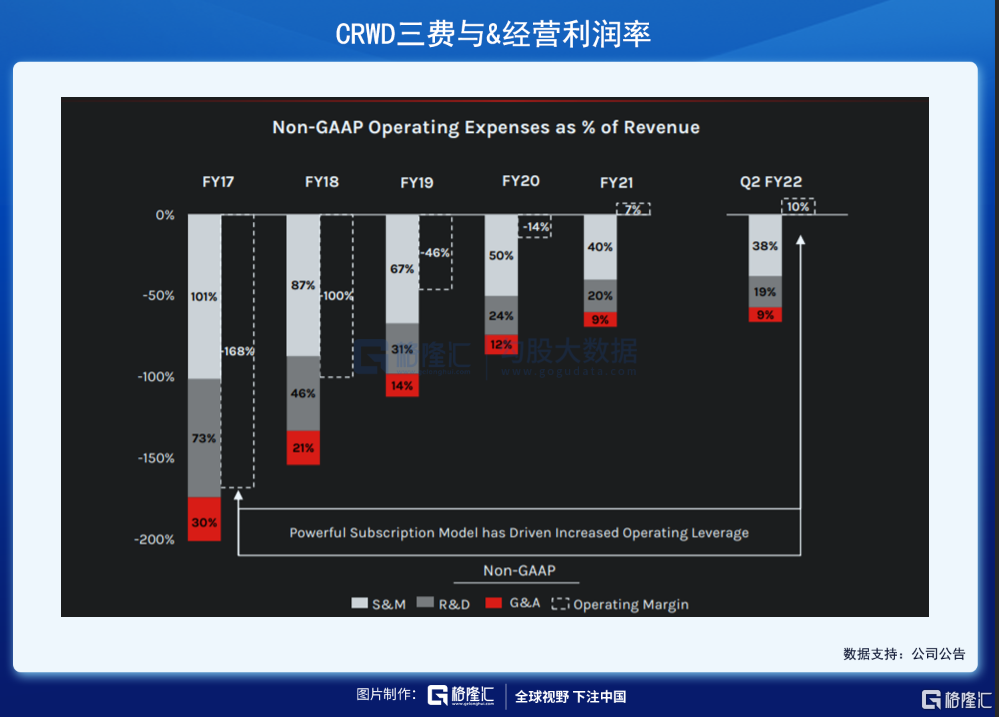

过去五年,CRWD费用比率降低130%。S&M费率开销最大,由于业务规模扩大的同时实现了规模效应,边际收益提高,推动了杠杆作用,并保持了资本效率,S&M费率已由101%下降至40%,经营利润率在21财年已扭亏为盈,并在二季度进一步增长至10%。预计在22财报年三费比率进一步降低,S&M下降至30%~35%范围内,R&D在15%~20%,G&A在7%~9%,经营利润率跃升至20%~22%。

四、估值

CRWD当前市值为646.70亿美元,当前P/S为55.52x,远高于行业均值17.80x。市场给到CRWD较高的溢价。CrowdStrike关注新兴赛道终端安全,潜在市场空间大且渗透率较低,业绩增速快,因而高速增长时期享有高估值。考虑到龙头地位、SaaS属性Rule of 40,预计较保守给到320目标价,对应13%的增长空间。

五、结语

总的来看,网络安全老大哥CRWD产品竞争力仍然强势,虽然二季度业绩增长相较前6季度有所放缓,但客户质量和收益质量反而提高。历史上看,成长速度一定程度下降,盈利水平提升,相较于更高的成长速度与亏损的组合,以及对于衡量SaaS公司业绩指标的Rule of 40,CRWD始终稳定在80%的水平,这表明CRWD的商业模式更趋于成熟,兼具成长性与盈利性,从SaaS向PaaS延伸,端点安全精细化扎根向各行业横向扩张,又恰踏乘行业政策风口,长期向好。

注:本文由美股研习社团队原创,转载请注明出处,谢谢!

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK