海通固收:熬冬待春,中资美元债介绍与展望

source link: https://www.gelonghui.com/p/498196

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

海通固收:熬冬待春,中资美元债介绍与展望

16小时前

6,782本文来自格隆汇专栏:珮珊债券研究 作者:姜珮珊、张紫睿

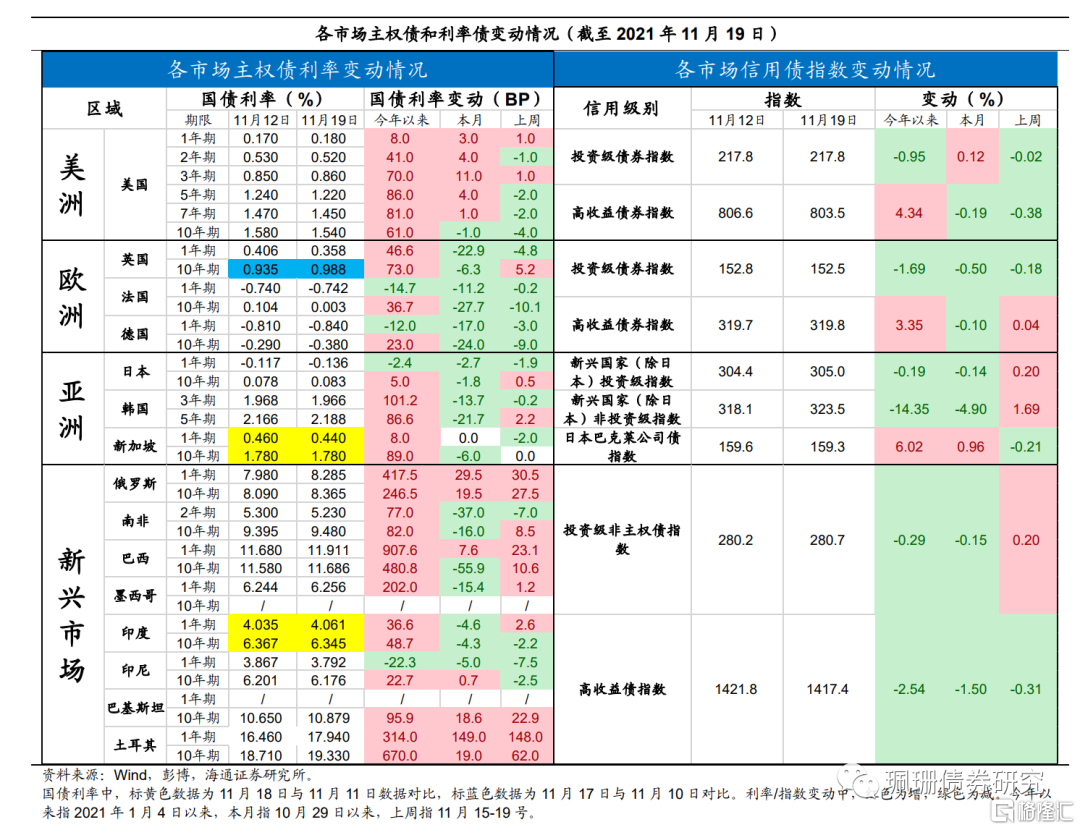

21年9月以来中资美元债大幅下跌,市场信心较为脆弱,尤其是对于房企还款能力和还款意愿较为担忧。

投资要点:

中资美元债现状如何?1)“南向通”开启,中资美元债占比最大。南向通可投资范围和币种范围广泛,中资美元债存量最大,其次是港币债,评级以投资级和高收益级为主。2)存量结构中,中资美元债市场发行主体中金融和地产占比较高,以投资级为主,票息以2%-4%为主。截至2021年11月16日,存量中资美元债规模合计约为8184亿美元左右,其中金融(剔除房地产)占比34.17%,房地产行业占比约为28.03%;投资级占比最高为42.13%;票息为2%--6%的债券金额占比达62.70%。3)一级融资情况来看,二季度收缩,三季度回暖。受新冠疫情全球扩散、美元流动性紧张、国内房企信用事件频发,二季度净融资有明显缺口;6月以来有所缓和。

境内外债券估值与违约率比较。1)地产债估值大幅高于境内,同一房地产主体境外利差更高。在剩余期限相近的情况下,部分主体的境内外平均收益率差额较大。2)城投主体的美元债优势不明显,同一城投主体境外利差更低。相同发行人境内外债券收益率差额有正有负,部分主体或存在投资溢价和配置机会。3)近年来中资美元债市场违约数量有所增加,违约率逼近境内债水平。2020年境外债边际主体违约率接近0.8%。在此前15-16年,境内债市场边际主体违约率曾在0.6%-0.8%,而境外市场则不及0.2%。

中资美元债市场展望:熬冬待春。1)中资美元债和美债、美元流动性高度相关,Taper加息背景下或推动中资美元债收益率上行。具体要看美债上行幅度,加息预期抬升短债收益率,对于长端利率的影响或明显小于短端,投资级中资美元债收益率或被动抬升。2)双重风险与三大利好并存。双重风险一是美国短端无风险利率上行与美元流动性边际收紧,二是中国地产下行压力下地产债承压、违约风险或仍存。相对利好有三点,一是美元升值趋势提升美元债资产吸引力,二是中资美元债四季度大幅下跌使得美元债(尤其是投机级)收益率位于近几年高位,三是地产融资政策或有边际回暖趋势。3)综合来看,信用基本面好坏参半,2021年年底中资美元债正处于熬冬待春阶段,投资机会可以挖掘美元债利差有明显的优势的高等级主体,投机级美元债机会视行业风险拐点和投资机构负债稳定性而定。

--------------------

1.中资美元债现状如何?

1.1“南向通”开启,中资美元债占比75%

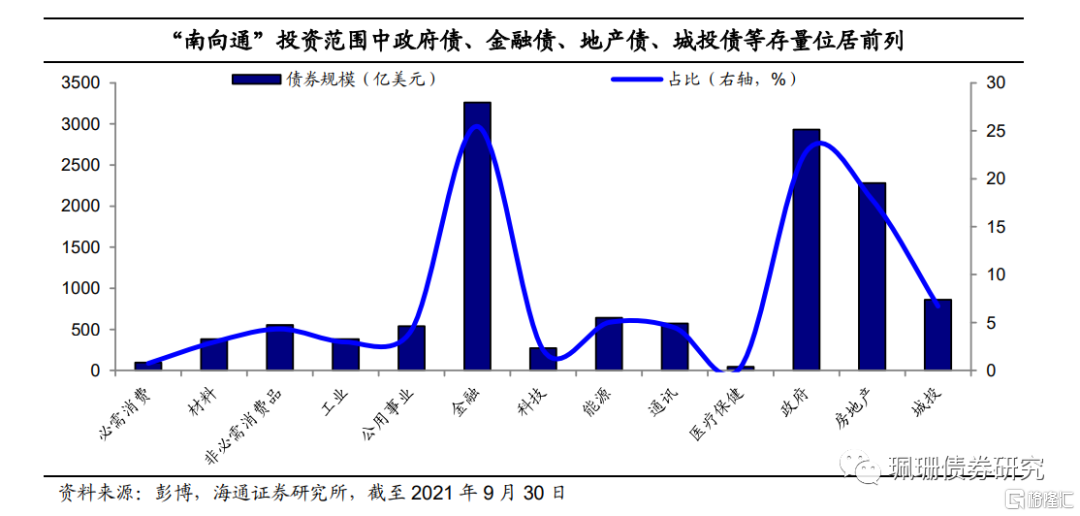

“南向通”开启。“南向通”年度总额度为5000亿元等值人民币,每日额度为200亿元等值人民币,标的债券为境外发行并在中国香港债券市场交易流通的所有券种,截至9月末,彭博数据显示“南向通”可投资债券的存量规模高达近1.2万亿美元,“南向通”5000亿人民币的年额度占其比重约6%,显示“南向通”增量需求对中国香港债市举足轻重。9月24日“南向通”正式开通,交易涵盖了中国香港市场的主要债券品种,成交金额约合人民币40亿元,距离每日200亿元额度仍有较大空间,或许是因为当前仍是“南向通”开通初期,交投情绪尚未完全激活。

“南向通”可投资券种和币种范围广泛。彭博数据显示,“南向通”可投资范围以政府债(包含主权债、政府机构债、政府开发银行债、超国家债券等)、金融债、地产债为主,规模均在2000亿美元以上(为方便对比,单位均换算为美元),同时可投资范围也涵盖了近二十种货币。

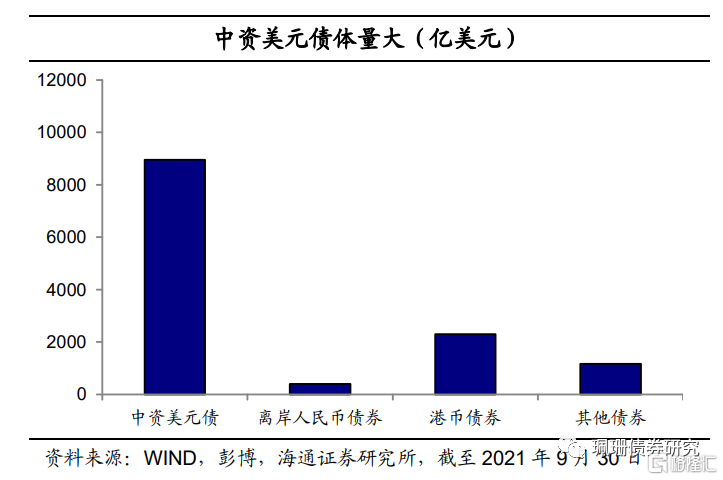

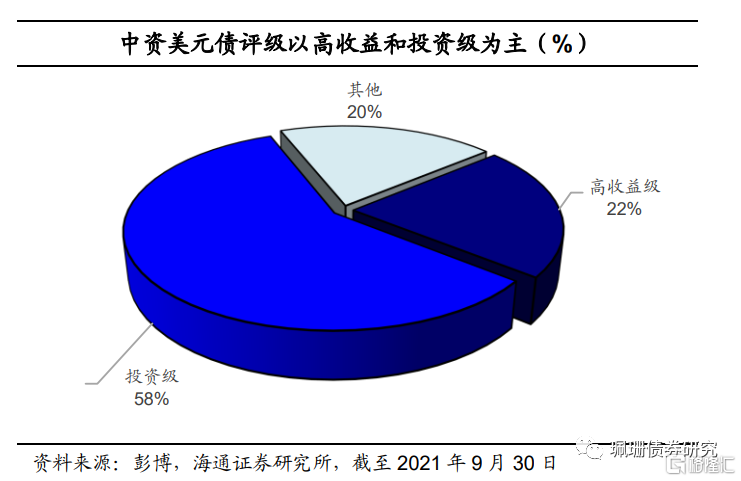

中资美元债存量最大,其次是港币债,评级以投资级和高收益级为主。彭博数据显示,截至9月末,“南向通”可投资债券范围中,中资美元债存量规模最大、近9000亿美元,其次是港币债券,再者境内投资者较为青睐的离岸人民币债券存量规模也近400亿美元,三者合计占比达到91%。其中债券评级以投资级和高收益级为主,占比分别为58%、22%(合计占比达到八成)。

1.2 存量结构:金融地产占比高

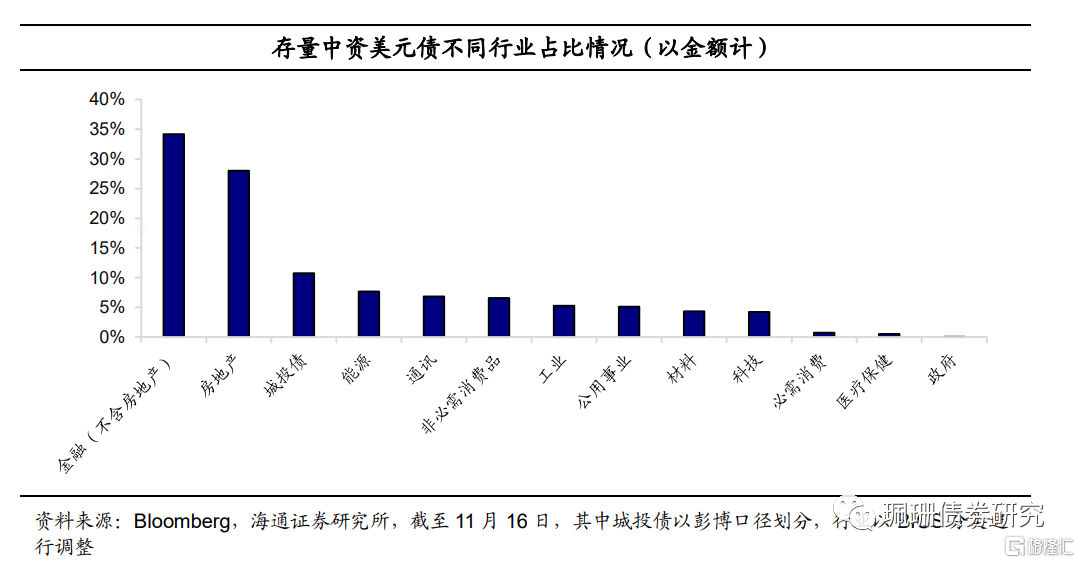

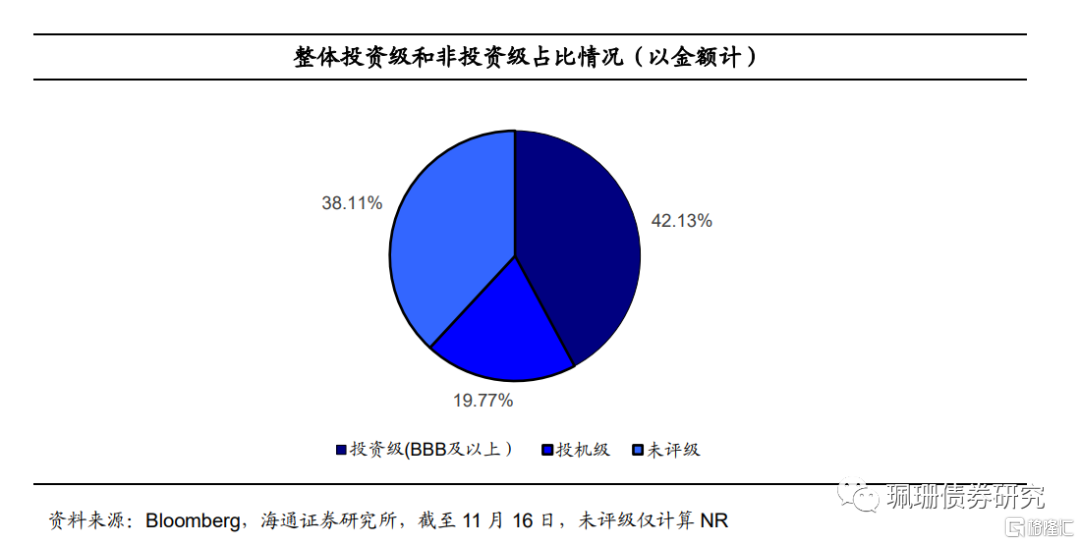

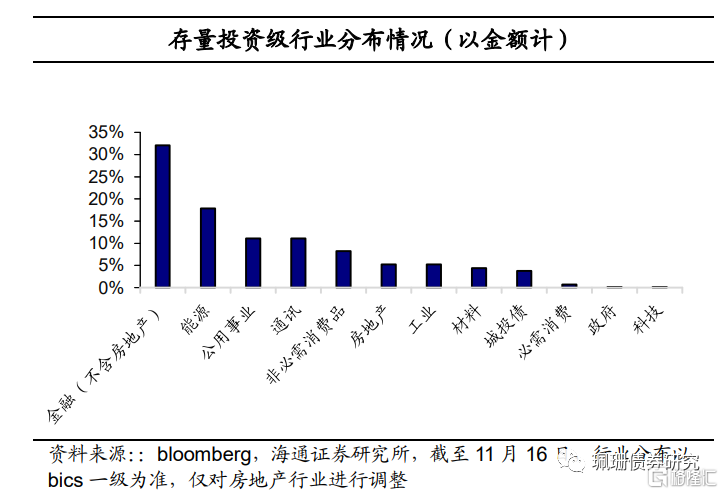

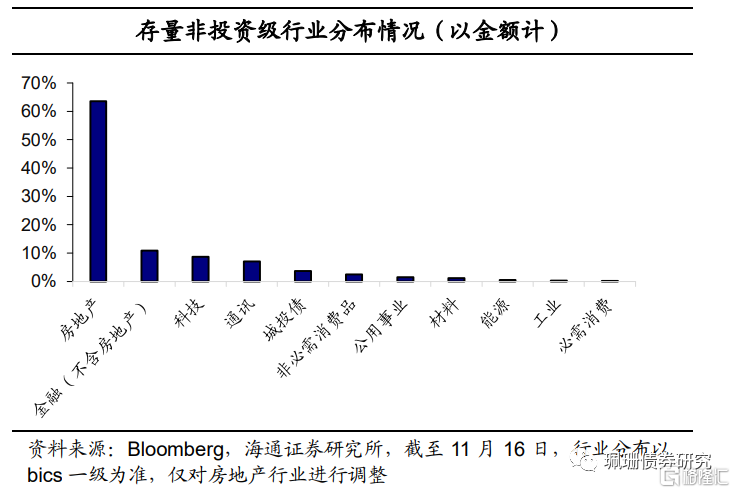

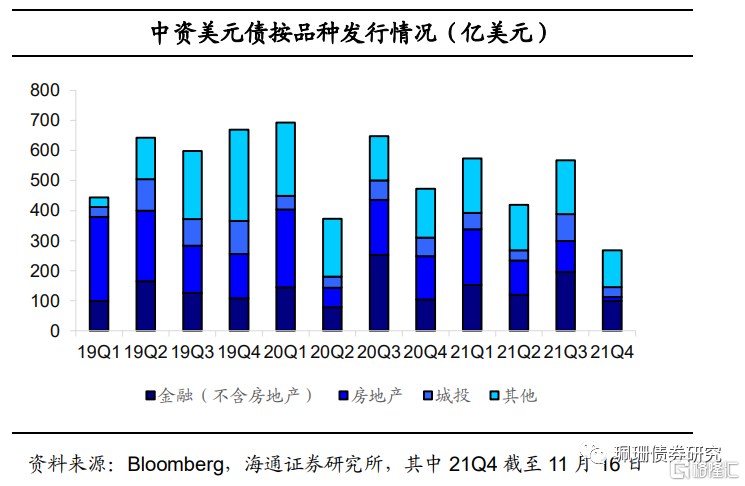

从结构来看,中资美元债市场存量发行主体中金融和地产占比较高。截至11月16日,存量中资美元债规模合计约为8184亿美元左右,其中金融(剔除房地产)占比34.17%,房地产行业占比约为28.03%,其次为彭博口径的城投债占比约为10.74%和能源行业占比约7.67%。

整体来看,中资美元债已评级债券中以投资级为主。从彭博综合评级来看,金额占比方面,投资级占比最高为42.13%,其次是未评级债券,投机级占比较低为19.77%。

投资级债券中,金融(不含房地产)行业金额占比最高,超过30%;非投资级债券中超过60%为房地产行业,房地产和金融行业合计占比达七成。

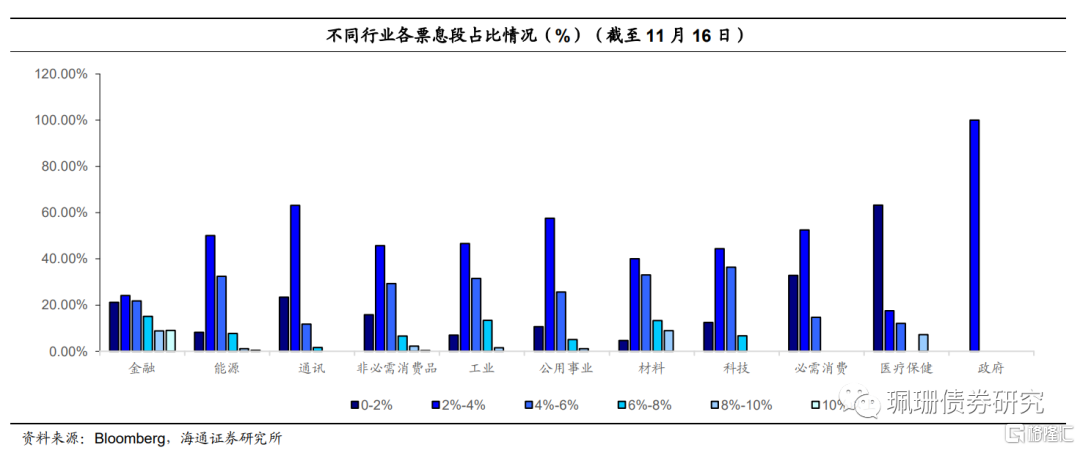

中资美元债票息以2%-6%为主。存量中资美元债中,票息为2%-4%和4%-6%的债券金额分别为3048.1亿美元和2083.2亿美元,占存量规模的比例分别为37.25%和25.46%,合计占比达62.70%。分行业来看,医疗保健融资成本相对较低,金融行业、材料行业融资成本相对较高。整体来看,中资美元债融资成本不算高。

1.3一级市场表现与到期分布

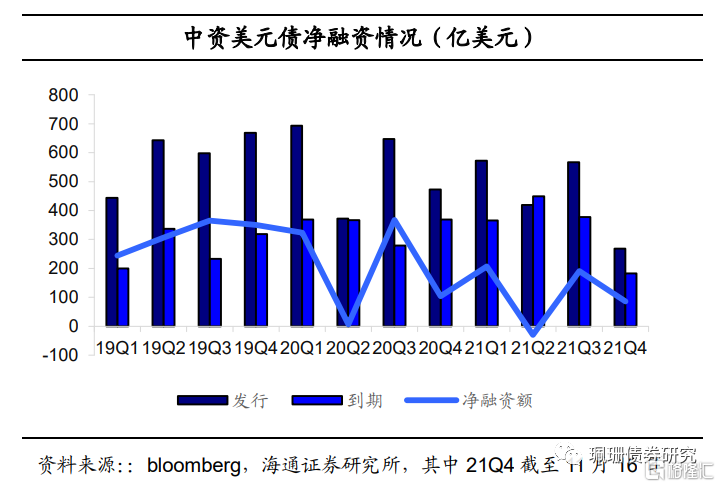

从中资美元债一级融资情况来看,二季度收缩,三季度回暖。2020年上半年受疫情冲击,美元流动性紧张,中资美元债融资额在第二季度创下新低;下半年伴随美元流动性恢复,中资美元债融资额回归正常。今年二季度净融资有明显的缺口,主要受新冠疫情多地散发、经济数据表现不佳以及信用事件频发等因素影响,中资美元债净融资额大跌,6月以来有所缓和,发行量稳步上升,净融资回暖。

特别是对于占比重较大的地产债,融资渠道持续收紧:

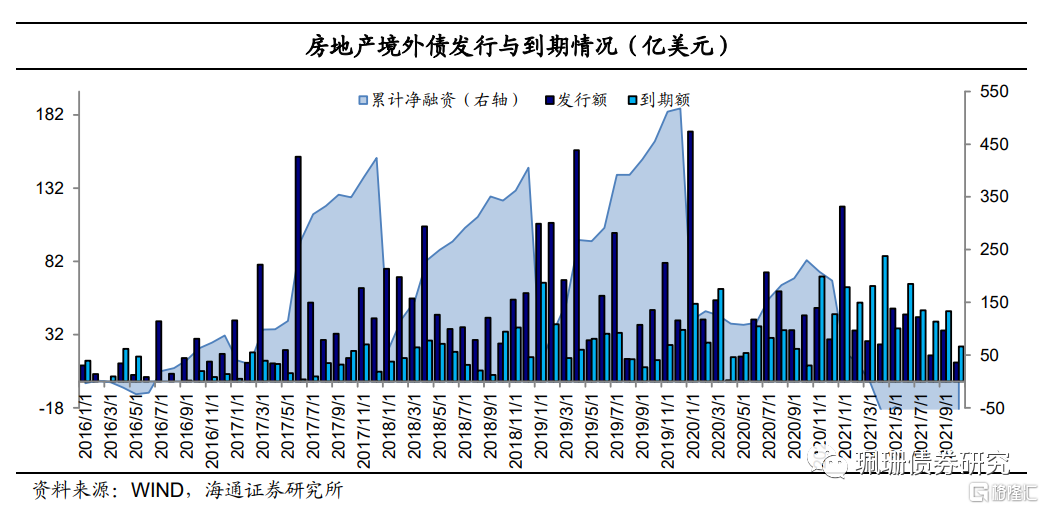

自2020年末以来,受新冠疫情全球扩散、监管层“房住不炒”的坚定态度影响下,国内房企融资渠道持续收紧。因政策对按揭持续收紧,叠加部分三四线城市出台“限跌令”,房企销售下行压力加剧,回款受到重挫,同时,高压的融资政策使得房地产企业再融资难度进一步加剧。面对新债发行困难、旧债相继到期的情况,房企只能用自有资金偿债,净融资处于持续净流出的状态。

花样年控股集团有限公司、新力控股(集团)有限公司和当代置业(中国)有限公司境外债券陆续违约,使中资美元债市“雪上加霜”。受收益率大幅波动、投资者信心不足影响,房企在海外发新债越发艰难。10月份以来,一些资金面相对灵活的房企积极展开回购工作,向市场释放保兑付的信号,包括正荣地产、银城国际控股、中梁控股、弘阳地产、建业地产、龙光集团。

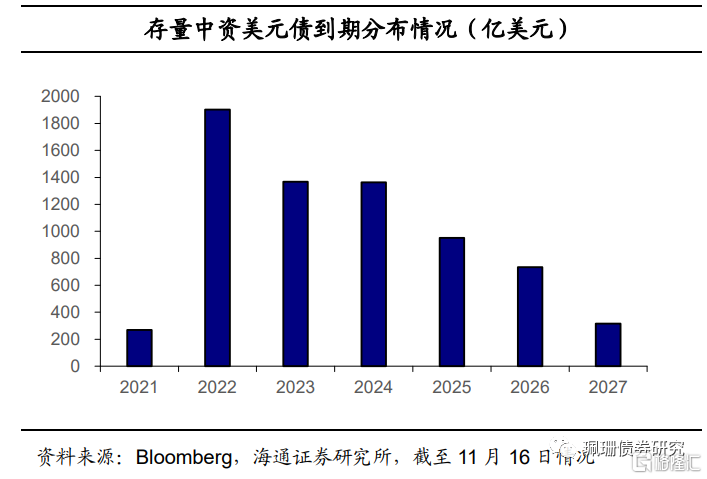

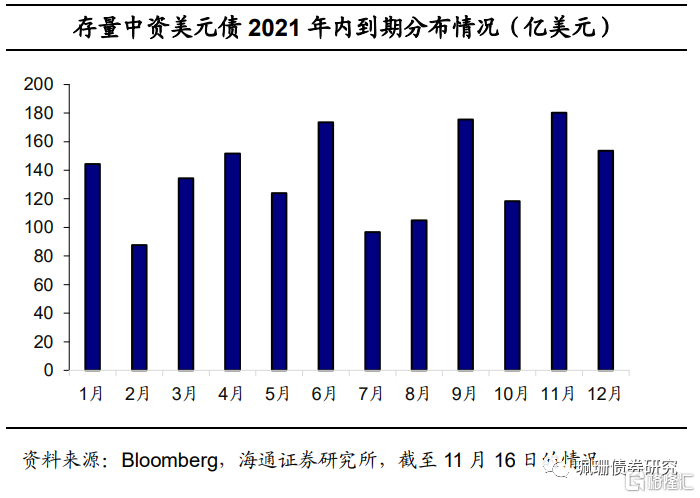

到期情况方面,以截至11月16日的数据来看,明、后年到期量相对较大。从今年到期情况看,11和12月到期压力相对较大。

1.4二级市场表现

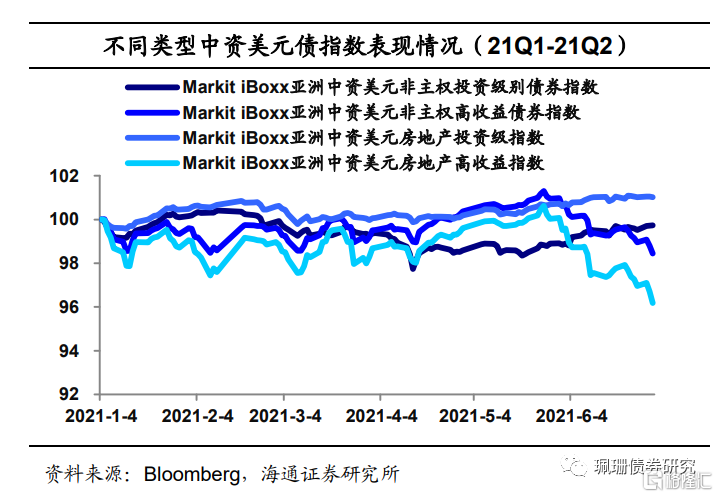

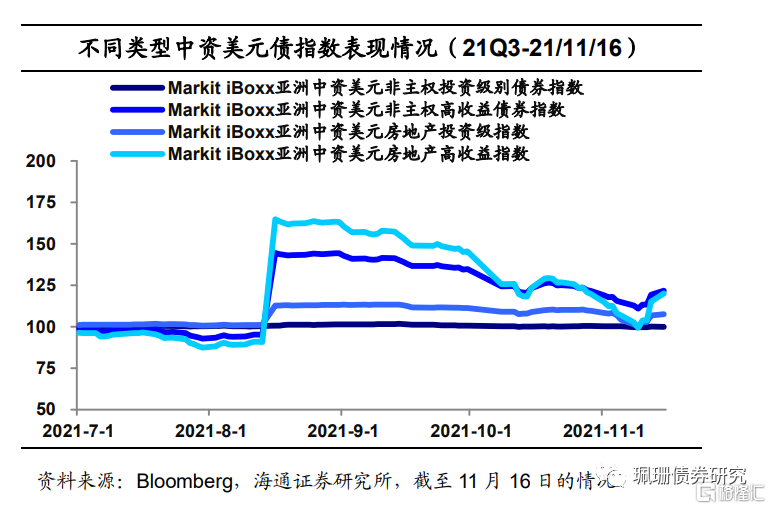

房地产高收益中资美元债跌幅较大,处于自2015年以来的最低水平。2021年国内PMI指标数月下滑,9月底降至50%以下,在能耗双控以及房地产投资管控严格的政策背景下,避险情绪加剧。风险资产面临抛售压力,中资高收益美元债价格“断崖式”下跌。具体来看亚洲中资美元房地产高收益指数10月最大跌幅为13.62%,投资级别房地产债跌幅1.43%,非主权高收益债券指数最大跌幅则为7.71%,非主权投资级别跌幅仅有0.68%。

2.中资美元债的投资机构

2.1中资美元债投资机构有哪些?

能够直接投资中资美元债的,广义上有四类:外资金融机构、在离岸设立子公司的中资机构、境内享有直接出海渠道的金融机构以及专业投资者(PI,professional investor)。

1、外资金融机构。从彭博披露的部分美元债持仓数据来看,不少外资金融机构在中资美元债市场的身影亦很活跃。其中贝莱德、富达国际、汇丰、安联集团、瑞银集团、摩根大通、英国保诚集团等都是典型代表。

2、离岸设立子公司的中资机构,具体包括金融类分支机构即各类银行、基金及证券公司的海外分公司,产业资本的海外子公司,国有企业的海外金控平台,地方政府组建的国有资产投资平台等。

3、境内享有直接出海渠道的金融机构。根据外管局最新披露,截至2021年8月31日,QDII额度集中于:银行(248.70亿美元)、证券(782.80亿美元)、保险(376.53亿美元)、信托(90.16亿美元)。

4、专业投资者。假如个人投资者达到了中国香港市场对PI投资者的认定标准(100万美元或800万港币的流动金融资产),则个人投资者可以通过私人银行购买中资美元债。

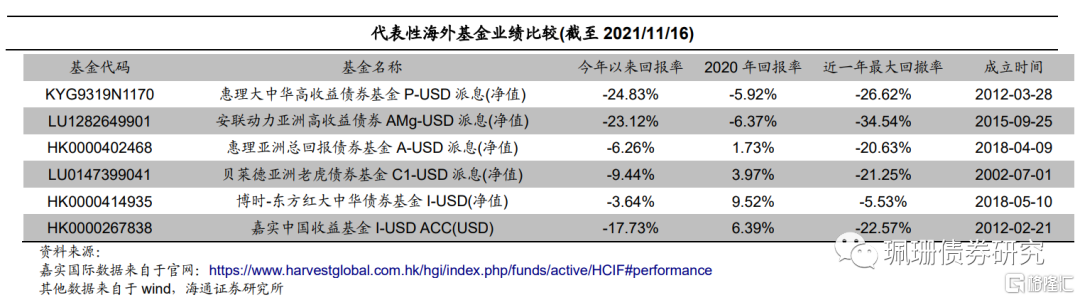

2.2QDII债券型基金与海外基金表现的对比

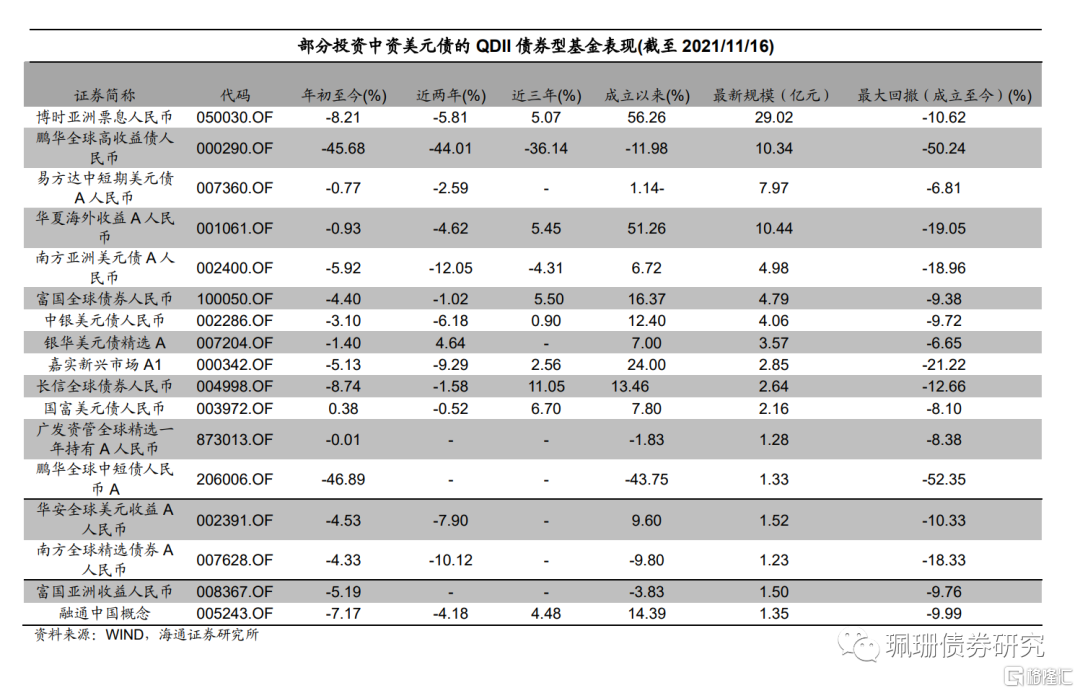

我们选取21Q3所有QDII债券型基金中,公布前五大持仓券并且其中中资美元债市值占基金资产净值比合计大于10%的基金。

受到地产债等信用事件影响,QDII债券型基金年初至今表现总体惨淡。总体来看我们选取的基金近一年回报基本录得负值;从回撤角度来看,易方达中短期美元债、银华美元债精选从成立至今最大回撤比较小。

海外基金方面,我们查找了投资中资美元债规模较大的几个机构惠理、安联、贝莱德的相关公募基金,另外又找了博时国际和嘉实国际的两只主投中资美元债的基金,比较他们的回报率和回撤率。总的来说,去年这些基金表现良好,大部分都实现了正的回报率;今年以来受中资美元债市场大跌影响,这些基金回报率都为负数,回撤率较高。

总的来说,相比较而言,海外基金今年的业绩整体表现并不比QDII基金好,不管是收益率还是回撤率上,都没有表现出更优的管理能力。当然,不同基金之间的差异非常大,博时-东方红大中华债券基金I-USD(净值)、惠理亚洲总回报债券基金A-USD派息(净值)、贝莱德亚洲老虎债券基金C1-USD派息(净值)表现出较强的韧性,其中博时-东方红大中华债券基金I-USD(净值)有部分可以投资境内债券市场,灵活度较高。

3.境内外债券估值与违约率比较

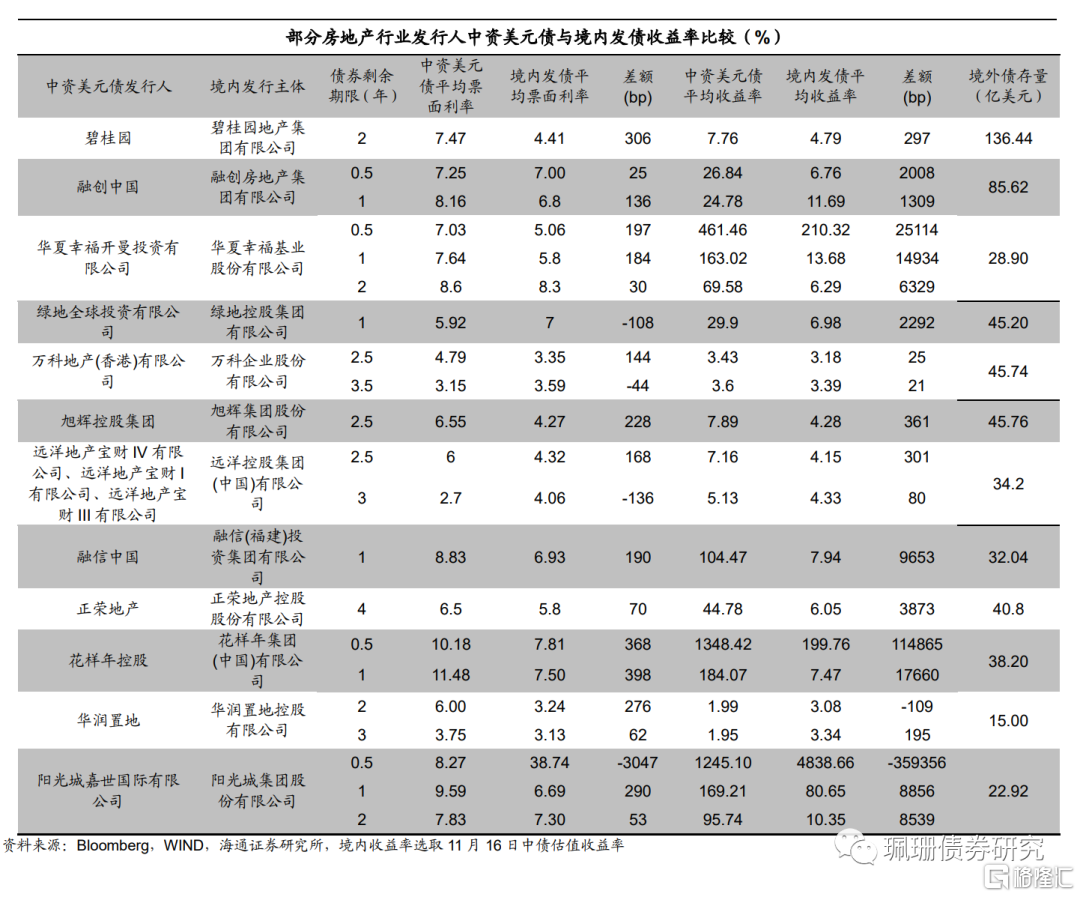

3.1同一房地产主体境外利差更高

地产债估值大幅高于境内。今年中资美元债收益率变动相对较大,地产行业中除少数国企和龙头之外,多数房企评级都属于高收益品种,调整幅度更为剧烈。

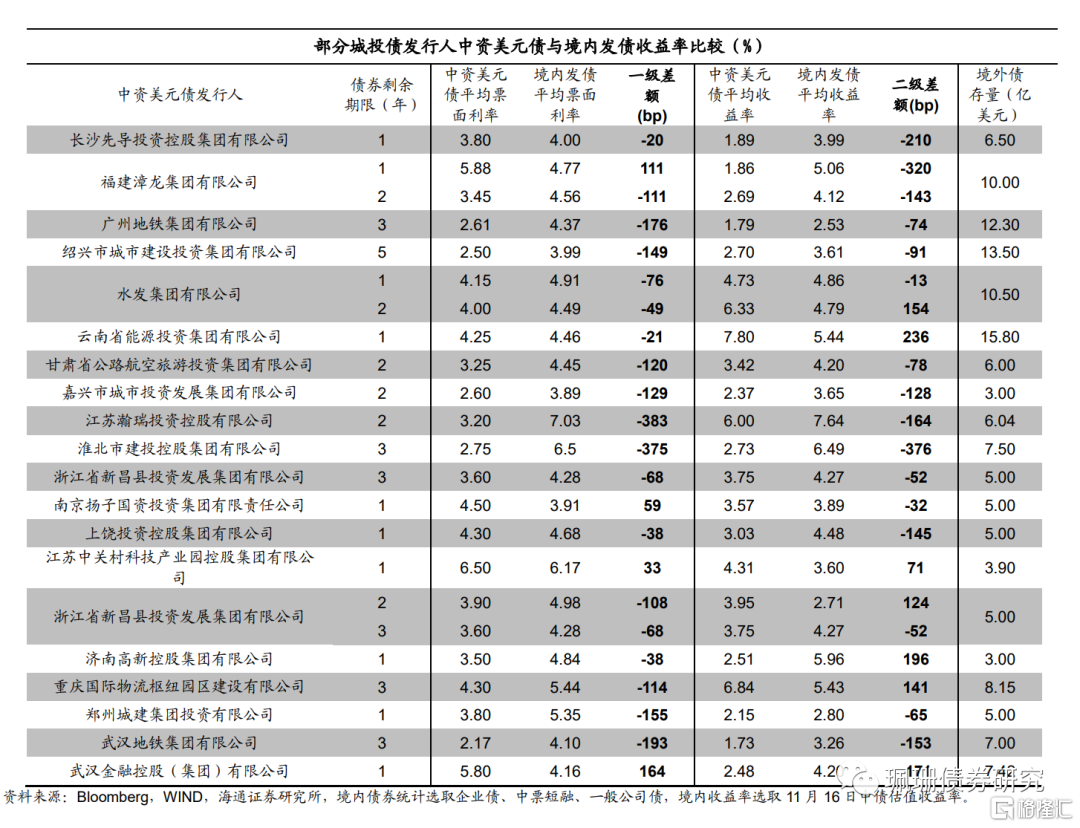

3.2同一城投主体美元债利差优势不明显

城投主体的美元债利差优势不明显。选取境内外利差较高且存量较大的部分城投主体,对比其境内外债券发行情况。可以看出,相同发行人境内外债券收益率差额有正有负,部分主体或存在投资溢价和配置机会。配置型和交易型投资者可依据风险偏好和负债端要求对个券进行选择。

3.2中资美元债违约案例增多,市场违约率提升

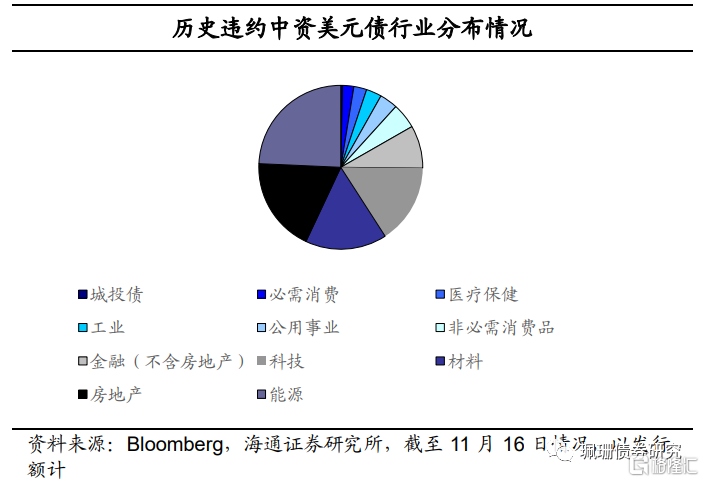

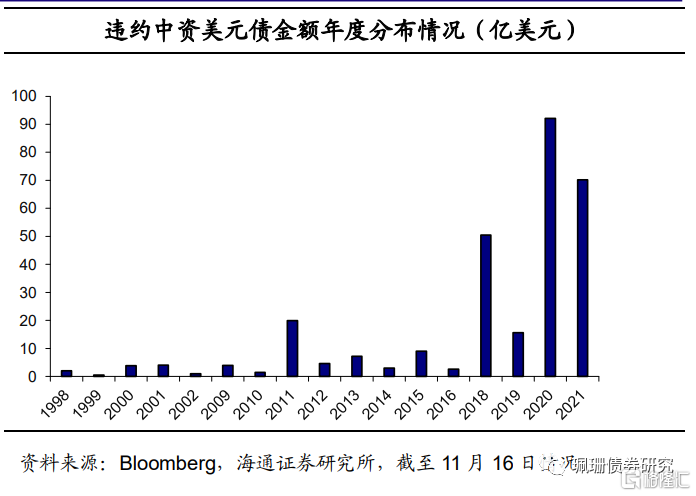

相比于境内市场,中资美元债违约出现的比较早,早在1998年广东国际信托投资公司发行的美元债就出现过违约,2000-2001年前后Greater Beijing First Expressway Ltd以及金光集团(中国)的美元债也出现过违约。但直到2017年每年违约的债券规模都很小。2018年违约较多,包括国储能源化工集团多只债券违约,洛娃国际投资有限公司、来宝集团、刚泰集团也都有债券出现违约。近两年债券违约数量较18年显著提高,20年有29只债券违约,21年1月-11月16日有16只。

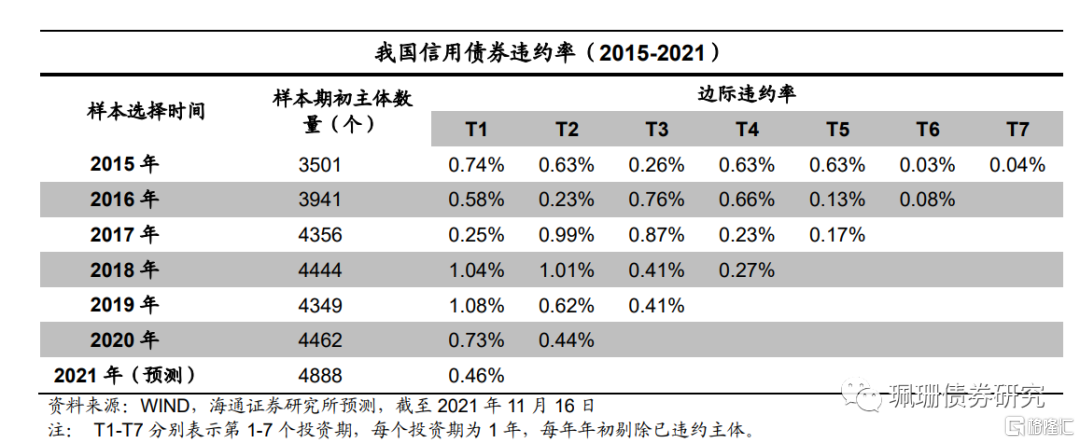

17-19年也是我国信用债违约的高峰年份。2015年至2021年8月,除集合工具以外,我国共有975只信用债券发生违约,涉及191个发行主体。从首年(T1)边际违约率来看,2015年为0.74%,2016-17年逐渐回落,到2017年只有0.25%,但2018和2019年边际违约率大幅增加到1%以上,2020年为0.73%,有所回落,2021年预计继续回落。

此外,2019年开始场外兑付、要求持有人撤销回售以及永续债展期或利息递延等花式“违约”明显增多,并且延续到了2020年,如果将涉及主体全部考虑进去,2019年广义的边际违约率可能升至1.55%以上,比2018年要高出不少。

相较之下,境外市场的违约率追近境内。近几年,境内、境外债市场违约数量均有所增加,截止目前境外发债主体在1000家左右,20年违约企业只有8家,不到0.8%的边际主体违约率;同年境内债市场边际主体违约率是0.73%。在此前15-16年,境内债市场边际主体违约率曾在0.6%-0.8%,而境外市场则不及0.2%。

4.中资美元债发展展望

4.1 中资美元债与美债、美元流动性相关度高

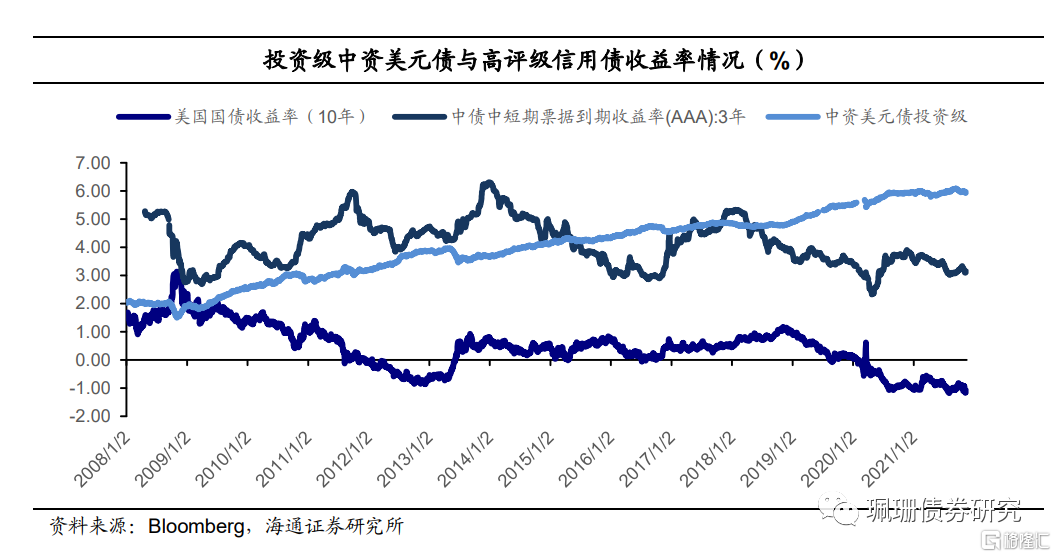

投资级中资美元债收益率走势与美国国债收益率走势相关度较高。今年以来,美国通胀预期走高,推动美债收益率上行,投资级中资美元债收益率增长明显。

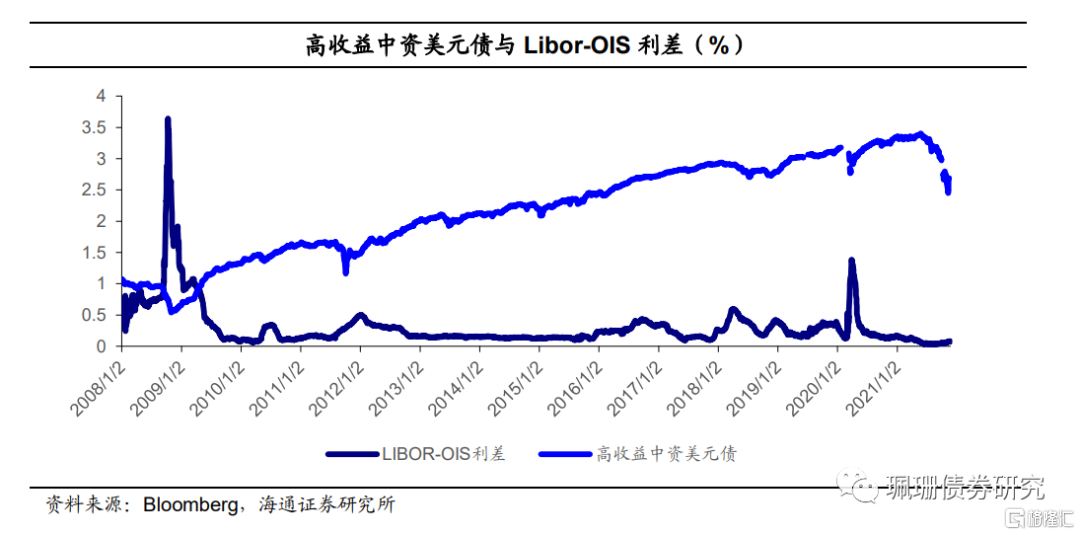

高收益中资美元债收益率受美元流动性等因素影响较大。总体来看与美国国债收益率走势相关度较低,其风险溢价相对较高。美国高收益债收益率与油价等有较为明显的相关关系,主要因为其高收益债的行业分布结构中,能源公司占比相对较高。而中资美元高收益债则主要以房地产行业为主,所以油价冲击相对弱一些。但其会受到美元流动性等因素的明显冲击。

4.2明年或面临加息和美元流动性收紧的压力

美国经济延续复苏,3季度有所放缓。美国3季度GDP不变价环比折年率为2.0%,较2季度的6.7%明显放缓。根据IMF十月的预测,美国2021年经济增速预计为6.0%,2022年经济增速预计放缓至5.2%;CPI从2021年的4.3%高位回落至3.5%。得益于去年的宽松,美国居民收入大幅提升的,但消费增长远落后于收入增长,随着管控措施逐渐放开,美国服务消费持续改善,支撑美国经济复苏。

美国通胀持续飙升,充分就业正在恢复。10月美国核心CPI同比上行至4.6%,为1991年9月以来新高;9月美国核心PCE同比上行至3.6%,为1991年5月以来新高。截至11月12日,美国10年期通胀预期上升至2.73%,创2005年3月以来新高。高于美联储政策目标的平均2%。就业方面,考虑到美国就业或无法恢复到疫情之前水平,海通宏观组假设充分就业标准降低至较疫情前减少1%,那么恢复到充分就业大约需要6个月,也就是明年年中左右。

Taper已开启,加息预期升温。美联储11月议息会议宣布,维持基准利率不变,11月执行Taper,每月减少购债150亿美元(100亿美元的国债和50亿美元的MBS),并于明年年中结束QE。根据CME“美联储观察”显示,截至11月11日,美联储在明年7月加息的概率仍然超过7成,明年12月加息的概率超过9成(每次25BP)。综合来看,明年美联储加息概率仍高。

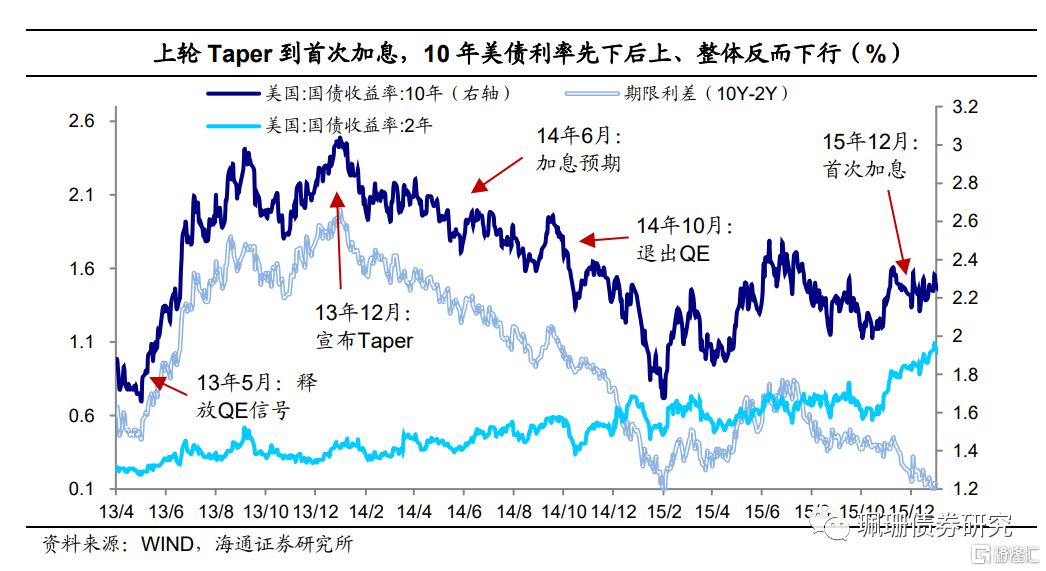

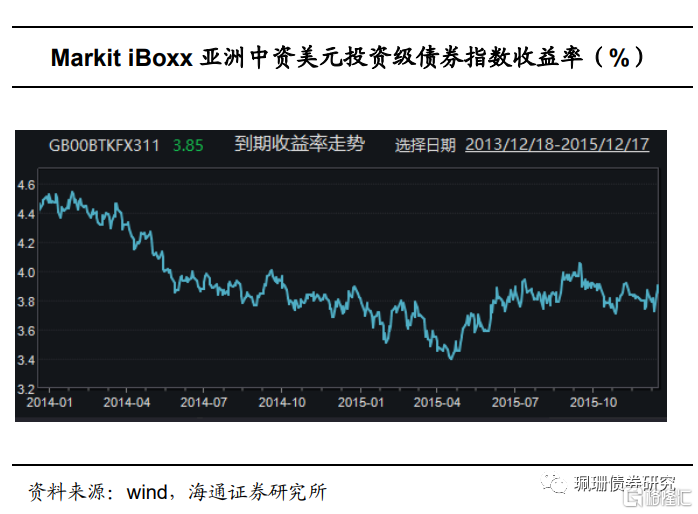

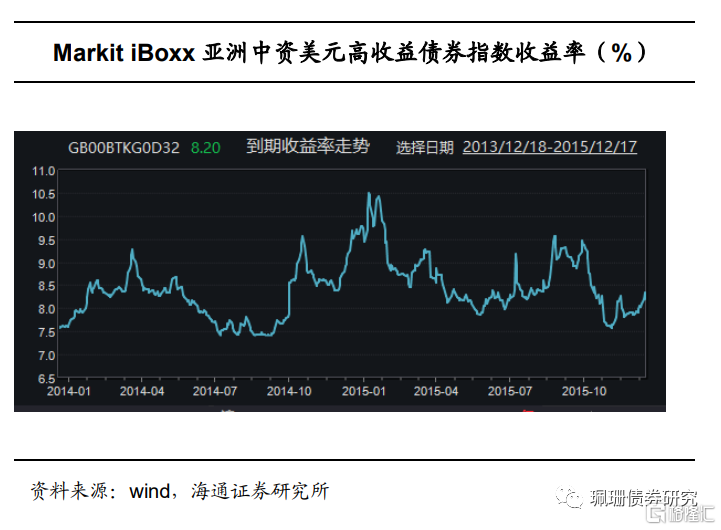

2022年:加息预期下,投资级中资美元债收益率或被动抬升,但具体要看美债上行幅度。参照上一轮加息周期,在2013年5月美联储释放Taper信号至2013年12月宣布正式Taper,10年期美债利率迅速提升而短债相对稳定;到了2014年6月加息预期升温开始,长短端利率、美元指数纷纷上行。2013年12月开始Taper至2015年12月美联储首次加息,十年美债利率先下后上、整体下行50BP,期限利差收窄128BP,2年美债利率走高77BP,Markit iBoxx亚洲中资美元投资级债券指数对应收益率跟随美债利率先下后上、整体下行54BP,而高收益债指数收益率整体上行58BP。

展望2022年,我们认为Taper对美债利率的影响已经消除,后续美债上行主要催化为加息预期,加息预期抬升短债收益率,对于长端利率的影响或明显小于短端,投资级中资美元债收益率或被动抬升。

4.3中资美元债市场展望

21年9月以来中资美元债大幅下跌,市场信心较为脆弱,尤其是对于房企还款能力和还款意愿较为担忧。明年中资美元债面临双重风险,一是美国短端无风险利率上行与美元流动性边际收紧,二是中国地产下行压力下地产债承压、违约风险或仍存。相对利好有三点,一是美元升值趋势提升美元债资产吸引力,二是四季度中资美元债大幅下跌使得美元债(尤其是投机级)收益率位于近几年高位,三是地产融资政策或有边际回暖趋势。

综合来看,中资美元债信用基本面好坏参半,2021年年底中资美元债正处于熬冬待春阶段,投资机会可以挖掘美元债利差有明显的优势的高等级主体,投机级美元债机会视行业风险拐点和投资机构负债稳定性而定。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK