浙商宏观:预计美元指数2022年回落但速度较慢

source link: https://www.gelonghui.com/p/496554

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

浙商宏观:预计美元指数2022年回落但速度较慢

8小时前

6,081本文来自格隆汇专栏:浙商宏观李超,作者: 李超、林成炜

2022年伴随美国通胀下行并证伪加息预期和欧洲补库的启动美元指数可能重新下探至90美元以下,整体呈现前高后低走势。

内容摘要

>> 核心观点

近期美元的强势主要源于美国通胀超预期并带动经济名义增长和加息预期强化。2021年内来看,美元指数进一步上行的空间有限但可能维持高位震荡,主要源于加息预期的定价已临近极致;2022年伴随美国通胀下行并证伪加息预期和欧洲补库的启动美元指数可能重新下探至90美元以下,整体呈现前高后低走势。

>> 近期美元的强势主要源于美国通胀超预期并带动经济名义增长和加息预期强化

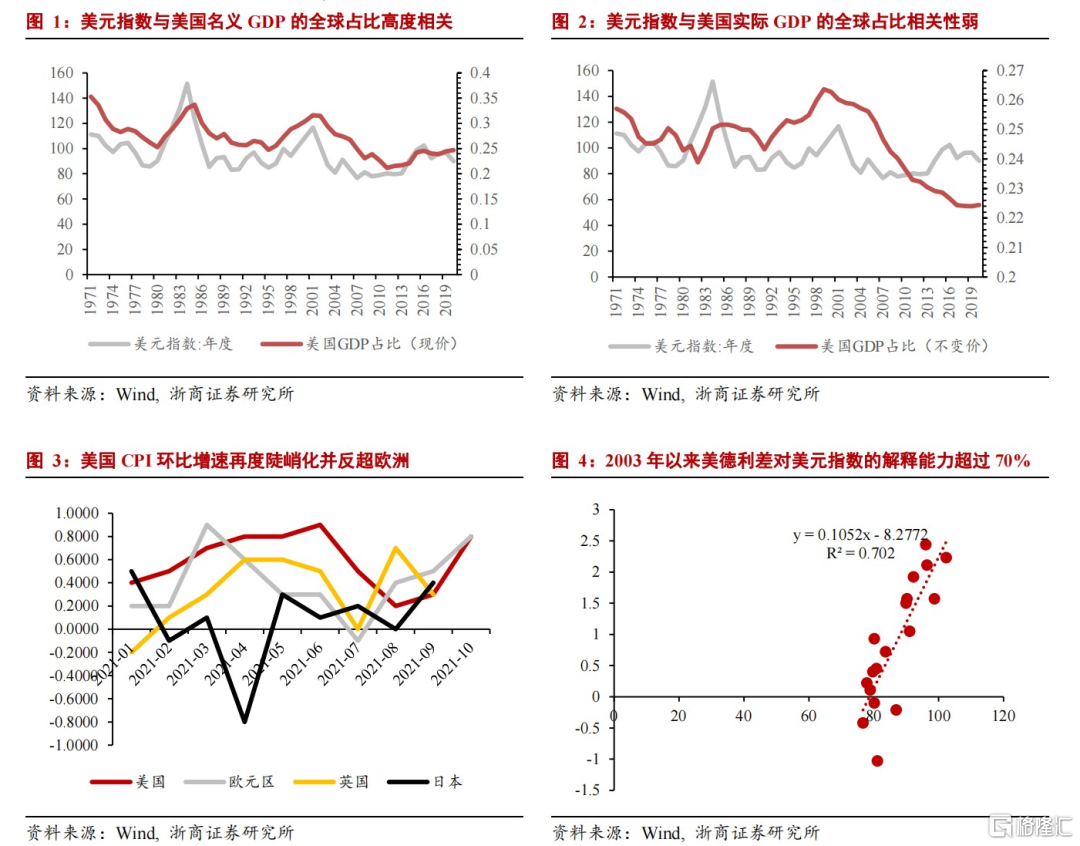

近期美元的强势主要源于美国CPI数据再次大超市场预期:从经济增长来看,美元指数的本质是一个名义变量,其长期走势与美国名义GDP在全球名义GDP中的占比高度相关。受益于CPI环比增速的快速上行,美国经济的名义增速同样将明显受益并提振短期美元走势(10月美国CPI环比增速再度陡峭化并反超欧、英、日等美元指数的核心构成国家)。从货币政策来看,美国通胀高烧难退进一步强化当前市场对于美联储2022年的加息预期和美欧货币政策的背离幅度。美联储加息预期愈演愈烈而欧央行拉加德已经提前“缴械”提出欧央行2022年加息概率较小,美欧利率水平的背离也进一步强化美元走势。

>> 诸多前提假设受限使得传统的一价定律不适用实操,对内贬值不等于对外贬值

根据一价定律,本国物价水平上涨意味着本国货币相对外国货币的贬值,与本轮美元指数上行反映的交易逻辑所背离。我们认为理论与实际的背离主要源于一价定律的诸多前提假设在实际中较难成立,一国货币的对内贬值并不等同于对外贬值:一是一价定律忽略了国际资本流动对汇率的影响,我们认为该项因素也是实际与理论背离的最核心原因;汇率短期受国际资本流动影响显著,无论是美国经济名义增速提高带动名义收益率增长,还是通胀强化后产生加息预期都可能边际增强跨境资本回流美国的诉求继而驱动美元走强;即便美国通胀高企使得美元对内贬值也并不意味着对外贬值。二是一价定律仅考虑商品未考虑服务,美国当前消费结构和CPI构成中服务型消费占比超过60%,与一价定律假设并不匹配;服务消费作为非贸易品,其价值无法通过国际贸易产生传导,一定程度说明一国货币对内贬值并不等价于对外贬值。三是一价定律要求国际间贸易必须完全自由;实际各大经济体间存在贸易壁垒,商品流通受限的情况下通货膨胀程度并不能很好刻画一国货币的购买力变化。

>> 继续维持美元2022年下行判断但回落速度可能慢于此前预期

从2021年内来看,美元指数进一步上行的空间有限但可能维持高位震荡。从通胀走势来看,预计美国年内CPI同比增速可能进一步上冲至6.5%以上;但当前市场对于美联储加息节奏的定价已经较为极致(隐含预期是2022年6月Taper结束当月立刻开展首次加息);如果年内美国通胀高烧难退,则2022年6月加息的概率可能进一步提高,但受制于Taper节奏首次加息时间点进一步前移的可能性较低。对应美元指数来看,2021年内美元指数进一步上行的空间有限但可能维持高位震荡。

展望2022年,我们基于名义增长角度从通胀和实际经济增长两方面判断美元指数将在2022年重新下探至90美元以下。从通胀及加息预期来看,预计2022年美国CPI将呈现前高后低走势,1季度CPI同比增速可能继续维持在5%以上,此后将逐季回落并在年末回归至3%附近。一旦明年通胀下行的趋势确认,加息预期将被逐步证伪并使得市场对欧美货币政策定价的背离幅度收敛,继而驱动美元走弱。从实际经济增长的角度来看,美国商品和新房补库均将在2022年上半年渐进尾声,全年来看对美国资本开支及经济的拉动作用将逐季走弱;而欧洲的补库至今仍未启动,预计将在2022年滞后发力,并会同碳中和相关投资带动欧洲经济呈现出相较美国的增长优势。综上,我们认为2022年美元指数可能重新下探90美元以下,全年呈前高后低走势。

风险提示

美国通胀持续超预期。

正 文

近期美元的强势主要源于美国通胀超预期并带动经济名义增长和加息预期强化

自11月10日以来,美元指数表现持续强势并突破94.6的前高升至95以上。我们认为近期美元的强势主要源于美国CPI数据再次大超市场预期:

从经济增长来看,美元指数的本质是一个名义变量,其长期走势与美国名义GDP在全球名义GDP中的占比高度相关(作为比较,美元指数与美国实际GDP的全球占比相关性较弱)。受益于CPI环比增速的快速上行,美国经济的名义增速同样将明显受益并提振短期美元走势(10月美国CPI环比增速再度陡峭化并反超欧、英、日等美元指数的核心构成国家)。

从货币政策来看,美国通胀高烧难退进一步强化当前市场对于美联储2022年的加息预期和美欧货币政策的背离幅度。当前联邦基金利率期货定价的2022年6月加息1次的概率已超过70%、9月加息2次的概率接近60%;反观欧洲,拉加德已经提前“缴械”提出欧央行2022年加息概率较小,美欧利率水平的背离也进一步强化美元走势(2003年以来,美德名义利差对美元指数的解释能力超过70%)。

诸多前提假设受限使得一价定律不适用于实操层面,对内贬值不等于对外贬值

从理论角度来看,CPI超预期带动美元强势似乎与传统的一价定律背离。根据一价定律,本国物价水平上涨意味着本国货币相对外国货币的贬值,与本轮美元指数上行反映的交易逻辑所背离。我们认为理论与实际的背离主要源于一价定律的诸多前提假设在实际中较难成立,一国货币的对内贬值并不等同于对外贬值:

一是一价定律忽略了国际资本流动对汇率的影响,我们认为该项因素也是实际情况与理论产生背离的最核心原因;汇率短期受国际资本流动影响显著,无论是美国经济名义增速提高带动名义收益率增长,还是通胀强化以后产生的加息预期都可能边际增强跨境资本回流美国的诉求继而驱动美元走强;该种情形下,即便美国通胀高企使得美元对内贬值也并不意味着对外贬值。二是一价定律仅仅考虑商品但并未考虑服务,而美国当前消费结构和CPI构成中服务型消费占比均超过60%,与一价定律的假设并不匹配;服务消费作为非贸易品,其价值无法通过国际贸易产生传导,也在一定程度说明一国货币的对内贬值并不等价于对外贬值。三是一价定律要求国际间的贸易必须完全自由;实际中各大经济体间存在各项贸易壁垒,商品流通受限的情况下通货膨胀程度并不能很好刻画一国货币的购买力变化。

继续维持美元2022年下行判断,但回落速度可能慢于此前预期

站在当前位置展望2022年,我们继续维持美元指数将趋势性回落的判断,但回落速度可能慢于我们此前的判断。

从2021年内来看,美元指数进一步上行的空间有限但可能维持高位震荡。从通胀走势来看,预计美国年内CPI同比增速尚未见顶,11、12月CPI同比增速可能进一步上冲至6.5%以上,Q4中枢预计将维持在6%以上。从加息预期来看,当前市场对于美联储加息节奏的定价已经较为极致(隐含预期是2022年6月Taper结束当月立刻开展首次加息);如果年内美国通胀高烧难退,则2022年6月加息的概率可能进一步提高,但受制于Taper节奏首次加息时间点进一步前移的可能性较低。对应美元指数来看,2021年内美元指数进一步上行的空间有限但可能维持高位震荡。

展望2022年,我们基于上文总结的名义增长角度从通胀和实际经济增长两方面判断美元指数将在2022年重新下探至90美元以下。从通胀及加息预期来看,我们曾于2022年度策略报告《先立后破,产业突围》中指出,预计2022年美国CPI将呈现前高后低走势,1季度仍将面临明显的通胀压力,CPI同比增速可能继续维持在5%以上,此后将逐季回落并在年末回归至3%-3.5%区间。一旦明年通胀下行的趋势确认,美联储实际无需加息,反而更应该在平均通胀目标制的框架下谨慎呵护通胀预期,防止过快加息导致长期通胀预期继续跌入2%以下形成与实际通胀互相拖累的负向循环。美国加息预期的证伪将使得市场对欧美货币政策定价的背离幅度逐步收敛,继续驱动美元走弱。

从实际经济增长的角度来看,预计美国商品和新房补库均可能在2022年上半年渐进尾声,全年来看对美国资本开支及经济的拉动作用将逐季走弱;而欧洲的补库至今仍未启动,预计将在2022年滞后发力,并会同碳中和相关投资带动欧洲经济呈现出相较美国的增长优势。

综上,我们认为2022年美元指数可能重新下探至90美元以下,整体呈现前高后低走势。Q1美国通胀仍然面临阶段性压力,加息预期短期难以证伪;叠加Q2美股可能迎来大幅回调(具体请参考前期年度策略报告《先立后破,产业突围》),市场可能呈现阶段性Risk Off,美元将持续高位震荡。二季度下半场起欧洲方面补库逻辑发酵、全球实现群体免疫贸易规模抬升均将利好欧洲经济;美联储加息预期也将逐渐证伪,二者将共同驱动美元指数回落。

风险提示

美国通胀持续超预期。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK