“PPI-CPI剪刀差历史极值”下,如何把握资本市场投资机会?

source link: https://www.gelonghui.com/p/496214

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

“PPI-CPI剪刀差历史极值”下,如何把握资本市场投资机会?

昨天 10:51

6,999本文来自:修炼投资的水晶球

深度复盘5轮“PPI-CPI”收敛下,哪些行业将表现占优?

投资要点

以史为鉴,深度复盘5轮“PPI-CPI”收敛下,哪些行业将表现占优?

近20年共出现过五次PPI-CPI见顶回落,我们主要复盘2010年和2017年的两次剪刀差收窄,2010和2017年两次PPI-CPI收敛后,短期在政策收紧预期之下,股票市场绝对收益可能相对较有限;从半年到一年维度来看,消费板块凭借其抗通胀属性和稳定的盈利能力,均取得超额收益。2010年在经济复苏背景下,周期板块亦相对较优,2017年在整体经济需求偏弱的背景下,金融风格表现较好。

“PPI-CPI”收敛对明年市场配置将产生哪些影响?短期虽有扰动,但本轮大宗商品和PPI涨价或难持续,预计明年全年“剪刀差”或出现大幅收敛。剪刀差收敛+地产周期下行,明年货币政策和流动性整体仍值得期待,将利好股市与债市。

行业配置方面,借鉴历史经验,我们从周期、金融、消费角度,结合当前市场精选三条投资主线:

(1)看好下游高景气的部分周期股,包括受益于渗透率提升和受益于国产替代的板块,如储能、光伏、锂电、新能源车。在PPI回落预期之下,多数今年表现亮眼的周期股,在明年或很难再得到资金的如此青睐。虽然明年地产及经济增速下行,或将带来A股整体,特别是地产链相关上市公司的业绩出现一定程度下修,进而使得明年整体A股的波动有所加大,但这并不意味着明年资本市场缺乏结构性投资机会。一方面总量流动性合理充裕;另一方面,关注结构性流动性带来的机会。高质量发展下,国家对于流动性的引导亦或将愈来愈精准化。而以储能、光伏、新能源为代表的“双碳”方向正获得资金支持,成为央行结构性宽信用的最重要方向。同时,叠加上述产业方向在未来确定性的高景气度,以“双碳”为代表的绿色能源革命或将成为明年A股最重要的投资主线之一。

(2)看好财富管理型券商。房地产税与恒大等事件或将打破了居民的“地产信仰”,加速了居民资金入市意愿,且与国际水平相比,我国居民资金入市水平仍有很大提升空间居民对专业财富管理的诉求将在未来进一步快速增强。居民财富配置从房地产向权益市场迁移,利好财富管理型券商。

(3)看好种植、必选消费品。今年下游板块的利润受上游涨价所抑制,在CPI涨价趋势下,关注具有一定“抗通胀属性”的部分下游消费细分板块。其中种植板块当前具备双重预期叠加政策催化,“粮食安全”政策频出,种子价格处于低点且“拉尼娜现象”提升明年农产品涨价预期,种子行业集中度提升,具备多重利好因素共振。

行业层面投资机会如何?

宏观:如何看通胀及货币政策和经济走势?(1)10月CPI和PPI同比增速双双走高,未来CPI预计缓慢上行,PPI上行或处于强弩之末。(2)CPI上行或不会成为货币政策的掣肘,相对乐观和积极看待货币政策。(3)后续经济走势主要关注美联储的加息节奏,在加息之前资本市场或表现较好,同时警惕加息灰犀牛。在此环境下股市估值提升较为困难,建议围绕盈利布局,在PPI-CPI“剪刀差”收敛之下,明年中下游盈利值得期待。

食饮:如何看未来食品饮料板块投资机会?三因素乐观展望明年食品饮料板块增长:(1)部分食品饮料企业已经开始提价,如乳业、酱油和啤酒龙头,提价有望对冲成本涨价风险;(2)若疫情进一步好转,或出台新的消费刺激政策,消费板块需求有望提振;(3)食品饮料行业具备弱周期属性,今年Q2-Q3处于去库存周期,价格降低,由于食品饮料库存周期较短,或不会大幅降价,若明年景气走高,增库存周期有望带动板块明年高度增长。

农业:拉尼娜+低库存+政策催化,如何看种业的主题性机会?(1)全球食糖库存消费比降至10年新低,若拉尼娜重现,巴西新年度产量将再次受损,中国南方产区也存在霜冻威胁,可关注食糖板块机会。(2)小麦、玉米在饲料需求的交叉替代下形成价格趋势的共振,粮价有望维持高位,种植周期景气度高。养殖规模增加带动饲料需求大增,中国玉米、小麦两年周期内产不足需格局难改,价格预计震荡向上,高企的种植收益有望带动主粮种植企业景气向上,建议把握主粮种植企业的投资机会。(3)种业作为“农业芯片”,是农业发展的前端基础,具有国家层面的战略意义和政策催化。四季度到2022年一季度为传统政策旺季,转基因预计将稳步推进,催化板块表现。另一方面,未来转基因商业化落地或有望推动行业扩容,且竞争格局或明显头部化,建议把握种业板块布局机会。

风险提示:大宗商品价格超预期上涨、拉尼娜现象不及预期、下游需求恢复不及预期。

一

以史为鉴,深度复盘5轮“PPI-CPI”收敛下,哪些行业将表现占优?

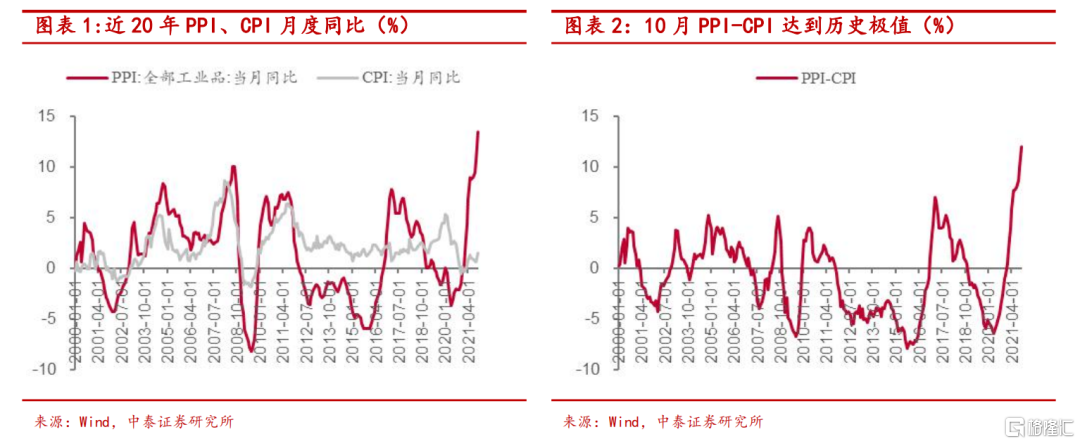

1.1近20年共出现过五次PPI-CPI见顶回落

回顾我国最近20年的CPI与PPI走势,典型的PPI-CPI见顶出现过五次,分别是:00年7月、04年11月、08年8月、10年5月、17年3月。2010年以前我国处于增量经济时代,经济增速较快且主要为需求驱动,PPI向CPI的传导较为顺畅,二者往往是先后见顶回落,剪刀差的变动幅度不大,因而对上中下游利润分配格局的影响不大。而2010年后我国由增量经济过渡至存量经济,PPI与CPI走势背离现象加剧,因此我们后文主要复盘2010年和2017年的两次剪刀差收窄。

1.2剪刀差收窄原因:2010年5月CPI快速爬升,2017年3月PPI高位回落

2010年5月后剪刀差回落,主要源自CPI的快速爬升。2008年“四万亿”之后,政府大规模投资,PPI自2009年中开始快速拉升,而CPI缓慢上行,剪刀差持续扩大。基本面来看,2010年全球经济复苏,原油价格上涨,且2010年农作物生产国遭受自然灾害,大宗商品+农作物价格形成共振,通胀压力逐渐显现。叠加2010年上半年地产政策逐步收紧,资金进入农副产品领域,大幅拉升食品价格。

2017年3月剪刀差收窄主要源于PPI高位回落。2016年供给侧改革叠加宽松的货币政策,供不应求导致16年PPI同比增速由-5.3%升至5.5%,同期CPI围绕2%中枢波动,PPI-CPI剪刀差大幅走扩。2017年,金融领域推进去杠杆,M2与社融增速迅速下滑,由需求走弱导致的PPI高位回落。同时,CPI受整体需求疲弱叠加猪肉价格下行影响,CPI上行仍然偏缓,因此2017年PPI-CPI持续收窄。

1.3股市表现:消费、周期、金融相对较优

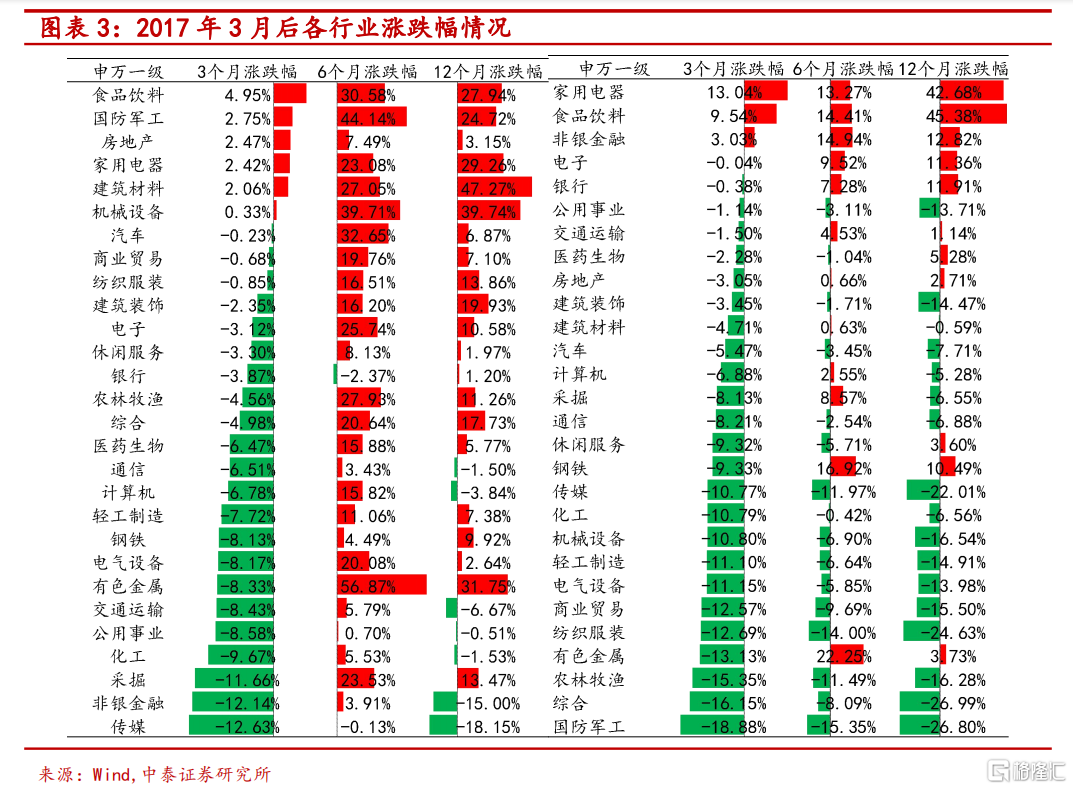

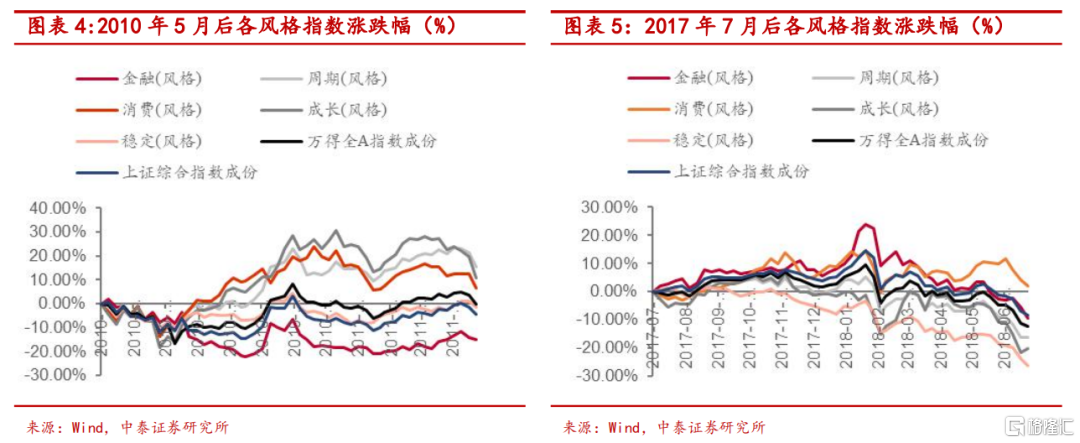

2010年股市表现:周期、成长、消费风格表现较好,食品饮料、建筑材料、有色金属、国防军工表现相对较优。

(1)3个月内由于通胀上行+货币政策收紧,万得全A大幅下跌5.27%,消费风格相对抗跌,28个申万一级行业仅有6个行业取得正收益,其中食品饮料行业涨幅居前,实现4.95%的绝对收益。(2)半年内美联储QE2推出,全球流动性宽松,A股普涨,万得全A收益由负转正。(3)一年之后欧债危机爆发,在加息重启和通胀带来的紧缩预期下,油价和黄金价格上涨,受益于大宗商品涨价的周期板块表现较优。

2010年的剪刀差见顶后,国内经济由复苏走向过热,一方面,消费板块具有较强抗通胀属性;另一方面,经济复苏下,周期板块表现相对较优。

2017年股市表现:消费、金融风格相对占优;家用电器、食品饮料、非银金融、钢铁和银行表现较好。

(1)3个月内市场表现整体低迷,金融、消费板块抗跌能力较优;(2)半年后市场逐步回稳,各风格板块有所反弹,金融板块超额收益显著;(3)一年后经济进入衰退后期,流动性环境边际改善,消费板块开始发力,超额收益逐步赶超金融板块,而成长与周期板块在经历反弹后再度回落,表现仍相对弱势。

2017年的剪刀差见顶后,在经济需求总体偏弱时期,消费板块凭借相对稳定的盈利能力获取超额收益。

结论:2010和2017年两次PPI-CPI收敛后,短期在政策收紧预期之下,股票市场绝对收益可能相对较有限;从半年到一年维度来看,消费板块凭借其抗通胀属性和稳定的盈利能力,均取得超额收益。2010年在经济复苏背景下,周期板块亦相对较优,2017年在整体经济需求偏弱的背景下,金融风格表现较好。

二

“PPI-CPI”收敛对明年市场配置将产生哪些影响?

本轮更像2017年,短期虽有扰动,但本轮大宗商品和PPI涨价或难持续,预计明年全年“剪刀差”或出现大幅收敛。虽然长周期维度下,全球主要经济体为实现“碳中和”目标,对于传统能源的资本开支与资源开采力度的减少,限制了长期供给的增加,但影响价格的主要因素在于短期供求阶段性缺口,如发达国家经济体疫情解封后,被积压的航空、交通需求的集中释放,“拉尼娜现象”下,北半球供暖季的提前开启和今年“寒冬”供暖需求快速增加的预期等。因此展望明年全年,我们并不认为,以能源为代表的大宗商品和PPI将开启一轮“超级周期”,其价格演绎更可能的路径或在一季度达到顶峰后,最晚在明年下半年出现普遍回落。

剪刀差收敛+地产周期下行,明年货币政策和流动性整体仍值得期待,将利好股市与债市。明年一季度后,PPI整体见顶回落,CPI虽在煤电联动、电价上涨以及上游涨价向下游传导下有所上升,但居民收入与消费能力的制约,使得CPI很难出现大幅上升的局面。再次,高质量发展下,国家对于流动性的引导亦或将愈来愈精准化,这也意味着,“水往何处流”将是决定明年资本市场的结构性机会的重要因素。

行业配置方面,借鉴历史经验,我们从周期、金融、消费角度,结合当前市场精选三条投资主线:

1) 看好下游高景气的部分周期股,包括受益于渗透率提升和受益于国产替代的板块,如储能、光伏、锂电、新能源车。在PPI回落预期之下,多数今年表现亮眼的周期股,在明年或很难再得到资金的如此青睐。虽然明年地产及经济增速下行,或将带来A股整体,特别是地产链相关上市公司的业绩出现一定程度上的下修,进而使得明年整体A股的波动有所加大,但这并不意味着明年资本市场缺乏结构性投资机会。一方面总量流动性合理充裕,过去10年我国资本市场往往与房地产呈现一定的“跷跷板”关系,明年货币政策仍有空间,流动性整体仍将维持较为充裕的水平;另一方面,关注结构性流动性带来的机会,高质量发展下,国家对于流动性的引导亦或将愈来愈精准化,10月24日公布的《中共中央国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》明确指出“设立碳减排货币政策工具,将绿色信贷纳入宏观审慎评估框架”,我们预计明年央行可能将加快推出,包括:“绿色再贷款”,“绿色中期借贷便利”(GMLF)等在内的与碳减排支持相关的结构性货币政策工具。而以储能、光伏、新能源为代表的“双碳”方向正获得类似疫情后中小微企业再贷款那样的支持,成为央行结构性宽信用的最重要方向。同时,叠加上述产业方向在未来确定性的高景气度,以“双碳”为代表的绿色能源革命或将成为明年A股最重要的投资主线之一。

2) 看好财富管理型券商。房地产税与恒大等事件或将打破了居民的“地产信仰”,加速了居民资金入市意愿,且与国际水平相比,我国居民资金入市水平仍有很大提升空间:根据央行2020年4月发布的《2019年中国城镇居民家庭资产负债情况调查》,我国城镇居民资产配置仍然以住房为主,比例高达59.1%(美国为30.6%),而金融资产的配置仅为两成(20.4%),只有美国的1/2(美国为42.5%)。居民财富配置从房地产向权益市场迁移,利好财富管理型券商。

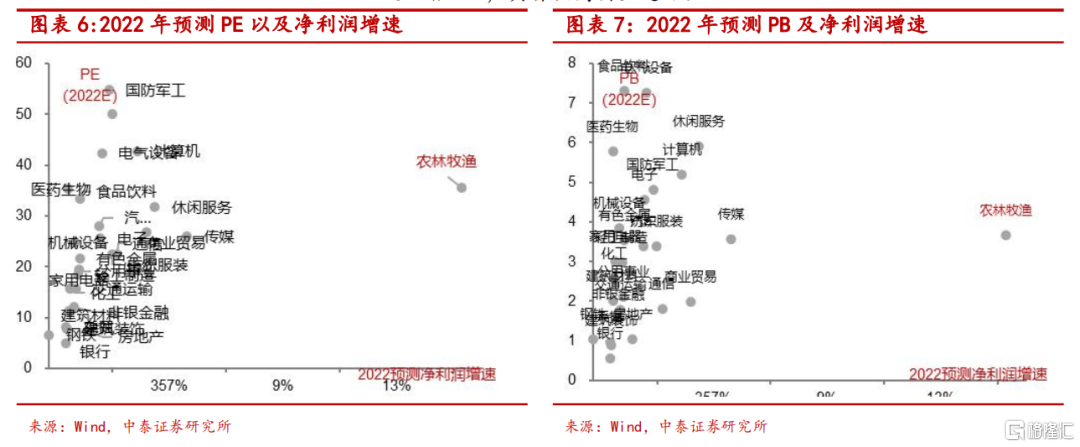

3)看好种植、必选消费品。今年下游板块的利润受上游涨价所抑制,在CPI涨价趋势下,关注具有一定“抗通胀属性”的部分下游消费细分板块。其中种植板块当前具备双重预期叠加政策催化,“粮食安全”政策频出,种子价格处于低点且“拉尼娜现象”提升明年农产品涨价预期,种子行业集中度提升,具备多重利好因素共振。且估值来看,农林牧渔行业具备较高性价比。根据万得一致预期,2022年预测净利润增速357%,位列申万一级行业之首,对应35.6倍PE、3.7倍PB,具备较高安全边际。

三

策略对话宏观、食品及农业

1、如何看通胀及货币政策和经济走势?

10月CPI和PPI同比增速双双走高,未来CPI预计缓慢上行,PPI上行或处于强弩之末。一方面,CPI增速创下新高主要受到食品价格上涨的影响,10月食品价格环比增速逆势上行,由降转升至1.7%,影响CPI增速涨幅接近一半,而食品价格之所以能够逆季节性走高,主要来自于蔬菜价格上涨的贡献,由于降雨、夏秋换茬和疫情等多重因素叠加,推升菜价短期大幅上升,但从历史经验来看,蔬菜价格上涨并不具备太长的持续性,猪肉价格近期虽也有回升苗头,但态势较为温和,上一轮CPI高涨主要是由于非洲猪瘟,而本轮如果仅仅由涨价拉动,预计CPI缓慢提升, CPI增速大幅上行的风险并不算高。另一方面,PPI同比增速再创新高,仍主要来自上游原材料行业涨价的贡献,而由于10月下旬起,发改委政策频出,促进煤价回归合理区间,国内定价大宗商品价格纷纷由升转降,PPI增速上行或也处于强弩之末。由于一般PPI相对于企业订单存在一定的滞后性,企业成本下降或滞后PPI拐点1-2个季度。

CPI上行或不会成为货币政策的掣肘,相对乐观和积极看待货币政策。(1)碳减排支持工具:不是传统的货币宽松和降息,其根本作用是配合产业政策进行碳达峰和碳减排,与专项再贷款类似,因此不排除央行后续采用货币政策工具的可能。(2)美联储Taper对国内的影响:历史上2014年底美联储结束购债,2015年底美国加息,而国内持续降准降息。若美国提前加息,国内或释放流动性,按照美国明年Q3加息的市场预期,国内可能明年上半年降息。

后续经济走势主要关注美联储的加息节奏,在加息之前资本市场或表现较好,同时警惕加息灰犀牛。在此环境下股市估值提升较为困难,建议围绕盈利布局,在PPI-CPI“剪刀差”收敛之下,明年中下游盈利值得期待。

2、如何看未来食品饮料板块投资机会?

今年食品饮料板块业绩主要受两方面拖累(1)由于居民储蓄率提升,居民消费能力和居民可支配收入增速下行,拖累食品饮料行业需求。今年居民储蓄率相比2019年提高了4%,近两年居民可支配收入增速从2019的9%回落至6%。未来主要关注疫情及餐饮行业的修复情况,若餐饮修复,则有望带动调味品、啤酒的需求增长。(2)上游供给侧改革之下,上游企业的竞争格局改善,食品饮料企业的成本有所上涨。

三因素乐观展望明年食品饮料板块增长:(1)部分食品饮料企业已经开始提价,如乳业、酱油和啤酒龙头,提价有望对冲成本涨价风险;(2)若疫情进一步好转,或出台新的消费刺激政策,消费板块需求有望提振;(3)食品饮料行业具备弱周期属性,今年Q2-Q3处于去库存周期,价格降低,由于食品饮料库存周期较短,或不会大幅降价,若明年景气走高,增库存周期有望带动板块明年高度增长。

3、拉尼娜+低库存+政策催化,如何看种业的主题性机会?

全球食糖库存消费比降至10年新低,若拉尼娜重现,巴西新年度产量将再次受损,中国南方产区也存在霜冻威胁,可关注食糖板块机会。根据美国海洋大气管理局预测,2021年冬天约有60%-70%概率发生拉尼娜现象,受此影响,今年7月中下旬全球第一大主产国巴西出现历史罕见的降雪、霜冻灾害,产量冲击或延续至22/23榨季。食糖行业将保持2年左右的高景气,价格预计逐步走高,带动制糖上市公司业绩提升。

小麦、玉米在饲料需求的交叉替代下形成价格趋势的共振,粮价有望维持高位,种植周期景气度高。养殖规模增加带动饲料需求大增,中国玉米、小麦两年周期内产不足需格局难改,价格预计震荡向上,高企的种植收益有望带动主粮种植企业景气向上,建议把握主粮种植企业的投资机会。

种业作为“农业芯片”,是农业发展的前端基础,具有国家层面的战略意义和政策催化。四季度到2022年一季度为传统政策旺季,转基因预计将稳步推进,催化板块表现。10月29日,农业部官网刊登文章《转基因技术为保障粮食安全注入新动能》,对于转基因技术予以肯定,在政策支持下,拥有丰富技术储备的龙头公司首先受益。杂交种业的集中度跟盈利中枢有望进一步提升。另一方面,未来转基因商业化落地或有望推动行业扩容,且竞争格局或明显头部化,建议把握种业板块布局机会。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK