北交所10家新股公司一览

source link: https://www.gelonghui.com/p/496043

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

北交所10家新股公司一览

原创 6小时前

4,725目前,10家已完成公开发行等程序的企业将直接在北交所上市

作者 | 明野

数据支持 | 勾股大数据(www.gogudata.com)

大家好,我是明野!

周一北交所要开业了,有人是担心资金分流的,但是目前北交所的公司也不多,市值也高不了,所以不用过度担心,19年科创板开的时候市场表现还是不错的。

目前,10家已完成公开发行等程序的企业将直接在北交所上市,71家存量精选层公司平移至北交所上市的相关流程已履行完毕,届时81家公司将成为北交所首批上市公司。

截至11月12日,累计有超210万户投资者预约开通北交所合格投资者权限,开市后合计可参与北交所交易的投资者超400万户。共有112家证券公司获得会员资格成为北交所正式会员。

首批登陆北交所的新股早在11月10日晚间就已提前集体宣告它们的到来。恒合股份、科达自控、晶赛科技、同心传动、中设咨询、广道高新、中寰股份、志晟信息、大地电气、汉鑫科技当日集体公告,将于11月15日在北京证券交易所上市。

简单梳理下这10个新股的信息:

一、横合股份 832145.BJ

公司是一家从事挥发性有机化合物(VOCs)综合治理与监测服务的企业,主要为石油、石化企业提供油气回收在线监测、油气回收治理、液位量测等专业设备、软硬件集成产品及相关服务。

主营收入构成-2020年:在线监测:82.87%;液位仪系统:9.03%;二次油气回收系统:6.92%;智网监测平台:1.01%;检测收入:0.17%。

下游应用/客户:经过长期在石油、石化 VOCs 治理领域的深耕,公司目前已成为中石油、中石化、中海油、中化、道达尔、壳牌、BP 等国内外知名石油石化公司的供应商,业务遍及京津冀、长三角、珠三角、川渝等多个地区,在石油、石化工行业 VOCs 治理领域奠定了较强的市场地位。

市场规模及空间:根据 GEP Research 数据,2017 年中国 VOCs 治理行业市场规模已达到 150 亿元。2019年我国 VOCs 治理行业整体发展势头良好,行业规模较去年相比有所扩大。VOCs 治理、检测和服务(咨询、培训和运营服务)等细分领域保持增长,行业总产值预计增长 6%以上,企业总数达 2,000 多家。预计到 2023 年,我国 VOCs 治理市场规模将达到 666.6 亿元,较 2019 年数据年复合增长率达 28.5%。

竞争格局:随着 VOCs 治理政策和标准的陆续颁布实施,市场参与者数量不断增长。整体来看,VOCs 污染物具有种类多、排放源涉及行业多和单一排放源排放量较小等特点。单个污染源的治理规模较小,大型治理项目所需技术体系较为复杂,对多类型 VOCs 污染物同时达标的技术要求较高,治理企业需要掌握多种技术,组合完成治理工程。因此,国内 VOCs治理企业整体处于小而散的状态,行业内具备完成多种类、多污染源综合治理能力的企业较少。根据中国环境保护产业协会废气净化委员的调查统计,截止 2017 年底,我国已有超过 2,000 家企业从事 VOCs 治理,其中大部分企业技术较为单一,产值相对较低。

竞争地位:公司目前已在石油石化 VOCs 综合防治与监测领域形成一定的客户基础,主要客户涉及中石化、中石油、中海油、中化、壳牌、道达尔、BP 等多家石油公司。发行人长期致力于大气污染物 VOCs 综合治理与监测,深耕于石油石化领域,经过多年的业务发展,目前在油气回收治理和在线监测等领域已经形成了良好的市场和技术积累。

二、广道高新 839680.BJ

主营业务:公司主营业务为数据采集及分析类软件产品的研究、开发和销售,为城市公共安全相应领域提供数据感知及分析的嵌入式软硬件设备提供商。综合运用信息安全、物联网、人工智能、云计算与大数据分析等数字技术,进行产品核心软件的研发,为客户提供相关数据嵌入式软硬设备产品,助力新型智慧城市建设。

下游应用/客户:公司自主研发的系列产品主要应用领域涉及治安维稳、案件侦破、市政执法、生态环境等城市公共安全方面。公司上游为产品硬件平台制造商,下游多为电信运营商及项目集成商,最终由合作伙伴将产品交付给政府及企事业单位等终端客户。由于公司下游项目承接往往为各地三大运营商,因此公司主要客户群体为三大运营商,终端客户为各地市公安部门,除三大运营商外,公司客户包括政府部门和其他企业。

市场规模及空间:在公共网络安全领域,据赛迪研究院《2019~2020 年中国网络信息安全市场研究年度报告》统计,2019 年随着客户对网络安全管理的需求逐渐爆发,安全管理平台市场 2019 年增速达到 32.9%,较 2018 年 29.6%的增长率增加了3.3%,目前国内市场规模达到 24.3 亿元。公司广道无线接入系统、广道网络安全管理系统及广道移动终端特征静默采集系统属于该细分领域,2019 年公司相应产品收入共计 1.61 亿元,占当年市场规模的6.63%。2.在智感安防领域,据亿欧调研《2020 泛安防行业研究报告》统计,保守估计 2020 年全国社区安防前端设备市场空间在 305.5 亿元,其中人像识别前端设备市场空间约 78 亿元,社区场景的安防终端设备客户主要有两种,房地产开发商和物业公司。

竞争格局:目前,公司主要产品中,广道网络安全管理系统需通过公安部计算机管理监察局批准的检测机构的安全功能检测且取得中国公安部颁发的计算机信息系统安全专用产品销售许可证书,广道无线接入系统、广道移动终端特征静默采集系统及广道网络行为安全管理平台需通过公安部计算机管理监察局批准的检测机构的安全功能检测。公司主要产品广道移动终端静默采集系统为信息前端采集设备,市场参与者较多,且每个参与者的市场占有率均不高,公司为该产品市场主要参与者。主要竞争对手为美亚柏科、辰安科技、数字政通、武汉虹旭信息技术有限公司、北京锐安科技有限公司、北京博艺网讯科技有限公司、南京烽火星空通信

发展有限公司、任子行等。

竞争地位:据赛迪研究院《2019~2020 年中国网络信息安全市场研究年度报告》统计,2019 年随着客户对网络安全管理的需求逐渐爆发,安全管理平台市场 2019 年增速达到 32.9%,较 2018 年的增速 29.6%增加 3.3%,目前国内市场规模达到 24.3 亿元。公司广道无线接入系统、广道网络安全管理系统及广道移动终端特征静默采集系统属于该细分领域,2019 年公司相应产品收入共计 1.61 亿元,占当年市场规模的 6.63%。公司在智感安防领域目前仅作为参与者,2020 年公司智感安防系列产品收入为 7,595.69 万元,占安防前端设备市场约 0.25%,占人像识别前端设备市场约 0.97%。

三、汉鑫科技 837092.BJ

主营业务:公司是信息系统集成的解决方案提供商,致力于为政府、企事业单位客户提供信息系统解决方案及相关服务,包括智能化信息系统设计和相关设备的选型采购、实施安装、开发调试,以及运营维护等。公司主营业务为信息系统集成服务,根据客户类型可分为政校医商类、涉密单位类和工业企业类,属于智慧城市行业综合解决方案范畴。

下游应用/客户:报告期内,公司的主要客户为政府部门、党政、司法机关、企事业单等。政府客户主要涵盖山东省内各县市的公安、检察院、法院等政府机关,事业单位客户主要涵盖学校、医院、博物馆等公共服务单位,企业客户主要涵盖制造业企业等。

市场规模及空间:根据公开数据统计,烟台及其县级市共有政府机构 451 家,公司在烟台市内仍具有较大市场空间。

竞争格局:国内信息系统集成服务行业的厂商主要分为三类。第一类为全国性企业,此类企业在国内多个省份均有业务部署,代表企业有恒锋信息(300605.SZ)、赛为智能(300044.SZ)以及航天信息(600271.SH)等;第二类为区域性企业,此类企业在区域内具有相对竞争优势,其业务规模低于全国性企业,但是在当地具有较强的品牌知名度和销售服务能力,如科创信息(300730.SZ)及本公司;第三类为行业性企业,此类企业专注于服务特定行业,利用在行业内的经验开展业务,如专注于校园信息化的正元智慧(300645.SZ)、专注于智能电网的殷图网联(835508.OC)及专注于航空信息化的恒拓开源(834415.OC)等。

竞争地位:公司进入信息系统集成类领域较早,凭借持续的研发投入和多年的经验积累,先后成功实施了多个具有行业影响力示范项目,例如―哈尔滨工程大学(烟台)研究生院智能化工程、―烟台广播电视台 LED 背景屏幕系统、国家税务总局烟台市税务局指挥中心建设工程‖等项目。公司报告期内共向 13 家医院及18 家学校及多个政府单位提供智能化建设服务,并以树立行业业务标杆为原则,大力拓展具有影响力的项目,业务典型包括山东省立医院鲁东医院、龙口新民学校等烟台市当地大型医院、学校的信息化建设项目。报告期各年及 2021 年 1-7月,公司的中标率分别为 63.04%、68.89%、63.41%和 75.00%,均保持在一定水平,具有一定业务拓展能力。

四、中设咨询 833873.BJ

主营业务:公司主营业务为工程勘察设计、工程检测及其他相关工程咨询服务,包括为市政、建筑、交通等行业提供勘察设计及工程检测服务,接受业主委托对工程项目进行项目管理,提供管理咨询服务,具备为业主单位提供全过程工程咨询服务的能力。

下游应用/客户:公司客户为政府部门(或政府平台公司)、事业单位、国有企业、公司和房地产企业等。许昌市供排水监管中心、攀枝花市西部城市建设综合开发有限公司、中铁系公司、重庆泓綦生态环境科技有限公司、重庆创盈宏泰置业有限公司。

市场规模及空间:伴随着城市面积不断扩大,市政设施和建筑的建设投资持续增长。市政设施领域城市市政公用设施建设固定资产投资完成额从 2010 年的 1.43 万亿元增长至 2018 年的 2.01 万亿元;在建筑领域,房地产开发投资完成额从 2010 年的 4.83 万亿元增长至 2019 年的 13.22 万亿元。工程勘察设计细分领域包括工程勘察、建筑设计、工业工程设计、交通设计、市政设计等,其中建筑设计领域市场规模约占三分之一,市政设计市场规模约占十分之一。

竞争格局:根据《2019 年全国工程勘察设计统计公报》,2019 年全国具有资质的勘察设计企业共有 23,739 个,其中工程勘察企业 2,325 个,占企业总数 9.8%;工程设计企业 21,327 个,占企业总数 89.8%。总体来看,工程咨询行业集中度较低,行业内企业的市场份额均不高,呈现出“大行业、小企业”的特点,形成了以少数大型企业为主导、大量中小型企业为辅的市场竞争格局。

竞争地位:经过多年的发展,公司已成为区域性领先的工程咨询企业,已建立起“总部+区域分公司”一体化的经营模式,在云南、海南、山东、浙江等地设立分支机构,逐渐形成“立足西南,辐射全国”的格局。公司是重庆市勘察设计协会副理事长单位、重庆市市政管理科技协会理事长单位、市级知识产权优势企业,公司主持及参与住建部、重庆市等省部级科研项目 22 项。公司目前已获得专利 67 项(其中发明专利 9 项)、计算机软件著作权 12 项。

五、志晟信息 832171.BJ

主营业务:公司是一家专注于智慧城市领域的信息化项目方案设计、建设、运营的高新技术企业,主要业务涵盖智慧城市领域的信息化项目的方案设计、软件研发、系统集成、运营服务等。公司围绕“政务、产业、民生”核心领域,融合大数据、云计算、物联网、GIS、人工智能等技术,通过自主研发形成信息化行业产品,为用户提供智慧城市综合解决方案;并利用在智慧城市领域多年积累的技术优势与行业经验,为用户提供可持续的运营管理服务。公司主营业务为智慧城市业务、运维及服务、硬件销售。其中,公司智慧城市业务分为县域智慧城市业务和智慧城市行业应用。

下游应用/客户:廊坊市中级人民法院、廊坊银行股份有限公司、廊坊市房屋交易与产权管理中心、廊坊市广阳区委员会组织部、国家税务总局廊坊市税务局

市场规模及空间:我国智慧城市市场规模呈现高速增长,预计至 2021 年,我国智慧城市市场规模将达到 18.7万亿元。

竞争格局:智慧城市建设是一项非常庞大的系统工程,智慧城市产业范围大、领域多、链条长,吸引了众多市场参与者。结合智慧城市的建设过程以及涉及的感知、传输、计算、决策等环节,可将智慧城市产业链根据市场参与者的核心能力和产品划分为硬件设备制造、通讯服务/电信运营、平台厂商、系统集成、建设投资、运营服务等细分领域。由于技术存在共性,行业中一般也存在较多跨领域提供服务的企业。

竞争地位:2018 年至 2020 年,公司主营业务收入、利润总额均高于行业平均水平。公司凭借雄厚的研发、技术实力与丰富的智慧城市综合解决方案实施经验,已在智慧城市业务领域形成自己独特的竞争优势。

六、大地电气 870436.BJ

主营业务:公司主要产品包括成套线束、发动机线束、功能线束等汽车线束,以及新能源充电枪、充电宝等新能源汽车充电组件和汽车连接组件,产品主要应用在汽车整车组装、发动机制造、工程机械、农业园林机械及新能源车领域。

下游应用/客户:公司作为汽车整车厂商的一级供应商,主要供应各种规格型号的汽车线束及线束接插件、端子等。经过十多年的发展,公司在汽车线束行业形成了一定的竞争优势,树立了良好的产品口碑,积累了一批保持长期稳定合作关系的战略客户,主要包括北汽福田、福田戴姆勒、东风柳汽、中国重汽、山东汽车、潍柴动力、上柴动力、北京汽车、北汽新能源等。

市场规模及空间:在传统汽车电子领域中,单车线束产品平均总值约为 2,000 元,某些高端车型则更高。2020 年中国汽车产量为 2,522.5 万辆,以单车线束 2,000 元的价格估计,中国汽车电子的线束产品的年需求量将超过 500 亿人民币,市场需求大。

竞争格局:少数外资及合资汽车线束企业长时间占据了绝大部分的市场份额,形成了汽车线束行业寡头竞争的局面,主要以德国的莱尼、德科斯米尔、科络普,日本的矢崎、住友电气以及美国的李尔、安波福等知名汽车零部件企业及其合资厂商为代表。根据华经情报网2018 年的数据,日本是汽车线束的主要生产国家,其矢崎和住友电气分别占据了全球汽车线束 29.81%和 24.38%的市场份额。在乘用车线束供应商方面,由于下游商用车整车厂定制化需求强,对长期为其供货配套的供应商存在一定的粘性,乘用车线束供应商进入商用车线束市场的可能性较小。国内乘用车线束供应商主要为沪光股份、上海金亭等。

竞争地位:公司自成立以来,专业从事汽车线束及相关零部件的技术研发、产品制造和技术服务,主要为汽车厂、发动机厂等核心零部件厂商提供成套线束、发动机线束、功能线束和其他等系列产品的研发、生产以及相关方案设计等服务,系汽车整车线束配套解决方案供应商。随着汽车行业的近十年的快速增长,汽车零部件行业的市场规模不断扩大,公司凭借多年的客户和技术积累,已在市场上占有一定数量的份额,与现有客户和供应商都保持着稳定的合作关系,尤其是公司掌握着高端商用车(重卡、轻卡)开发的成熟技术,使得公司在商用车领域的技术水平更是处于国内领先地位。

七、同心传动 833454.BJ

主营业务:公司所属行业为汽车零部件及配件制造业,主要从事汽车传动轴及相关零部件的研发、生产和销售,主要产品包括非等速传动轴总成及其相关零部件。公司产品主要应用于汽车传动系统,面向国内外商用车、工程机械、特种车辆等领域的主机配套市场和售后市场。

下游应用/客户:报告期内,公司的主要客户为陕汽商用车、中联重科、成都大运、四川南骏、一汽解放等多家国内主机厂商。

市场规模及空间:远东传动在非等速传动轴市场综合市占率 40%~50%之间,国内排名第一。目前具备年产600万套非等速传动轴的生产能力,主要应用于商用车、工程机械(装载机、起重机)、特种车等,客户涵盖国内绝大部分商用车和工程机械企业。

竞争格局:国内上市(及拟上市)公司中,主营业务涉及传动轴及相关零部件制造的有远东传动(002406)、冠盛股份(605088)、正强股份(通过创业板上市委员会)、贝斯特(300580)和雷迪克(300652)。

竞争地位:报告期内,公司的资产和收入均呈现持续增长态势,资产和收入规模在行业中处于中下游,未来有很好成长空间。公司的毛利率在可比公司中属于较高水平。

八、晶赛科技 871981.BJ

主营业务:公司产品主要分为石英晶振和封装材料两类。石英晶振产品包括各类型石英晶体谐振器和石英晶体振荡器。封装材料产品主要包括各类型石英晶振封装外壳、上盖、可伐环等,为石英晶振上游材料,另有少量其他电子元件外壳等。

下游应用/客户:三环集团、横峰县凯怡实业有限公司、H&S High Tech Corp、普联技术有限公司、广州视源电子科技股份有限公司。

市场规模及空间:根据中国电子元件行业协会压电晶体分会数据,中国 2020 年度国产石英晶振市场规模为 94.67亿元,2020 年发行人石英晶振业务收入 24,231.89 万元,占比为 2.56%。

竞争格局:从世界范围来看,全球石英晶振厂家主要集中在日本、美国、中国台湾及大陆。其中,日本厂商行业领先,产品档次高,产值最大,引领行业发展,约占50%的市场份额;美国厂商研究水平高,但产量较小,以军工产品为主,约占 10%的市场份额;中国台湾及大陆厂商贴近市场,对市场反应速度较快,约占 40%的市场份额。根据 CS&A 的统计数据,2019 年全球石英晶振生产企业前五名合计占据市场份额比例为 46.70%,分别为 Seiko Epson、NDK、TXC、KCD、KDS。国内石英晶振主要企业有东晶电子、惠伦晶体、泰晶科技。

竞争地位:根据中国电子元件行业协会压电晶体分会数据,中国 2020 年度国产石英晶振市场规模为 94.67 亿元,销量为 235.14 亿只,2020 年发行人石英晶振业务收入 24,231.89 万元,销量 96,749.51 万只,占比分别为 2.56%、4.11%;中国 2020年度国产石英晶振封装外壳市场规模为 1.55 亿元,销量为 179.17 亿只,2020 年发行人封装材料业务收入 6,995.25 万元,销量 823,095 万只,占比分别为 45.13%、45.94%,2020 年发行人剔除内销部分后,封装材料业务收入 6,406.57 万元,销量 729,654 万只,占比分别为 41.33%、40.72%。

九、科达自控 831832.BJ

主营业务:公司的主营业务是应用工业互联网技术体系,向客户提供矿山数据监测与自动控制系统、市政数据远程监测系统、自动控制相关产品和 365 在现(线)自动化技术服务,解决客户对于生产过程中的智能化改造和自动化控制的需求,主要应用领域为矿山、市政等领域。

下游应用/客户:公司与国内多家大型煤矿集团开展业务合作,包括国家能源投资集团有限责任公司、中国中煤能源集团有限公司、陕西煤业股份有限公司、开滦集团有限责任公司、冀中能源集团有限责任公司、大同煤矿集团有限责任公司、山西晋城无烟煤矿业集团有限责任公司、晋能控股集团有限公司、山西西山煤电股份有限公司、中车信息技术有限公司、徐州工程机械集团有限公司、赤峰市中心城区污水处理厂、大同市西郊污水处理厂、吕梁市供水公司、太原市排水管理处、太原重工股份有限公司等企业及事业单位。

市场规模及空间:2020 年 3 月,国家发改委、国家能源局等 8 部委发布《关于加快煤矿智能化发展的指导意见》,到 2025 年,大型煤矿和灾害严重煤矿基本实现智能化,形成煤矿智能化建设技术规范与标准体系,实现开拓设计、地质保障、采掘(剥)、运输、通风、洗选物流等系统的智能化决策和自动化协同运行,井下重点岗位机器人作业,露天煤矿实现智能连续作业和无人化运输;到 2035 年,各类煤矿基本实现智能化,构建多产业链、多系统集成的煤矿智能化系统,建成智能感知、智能决策、自动执行的煤矿智能化体系。各省市下发《煤矿智能化建设实施意见》,矿井生产少人、无人值守技术。

成为未来发展工作重点,煤矿智能化市场将进入高速发展期。

竞争格局:随着智慧矿山在全国范围开展广泛应用,下游市场需求规模持续提升,行业规模总体持续增长,市场发展活力维持在较高水平。与此同时,国家层面持续推进的供给侧改革较为明显的改变了行业下游市场的“小、散、弱”发展局面,专业向大型矿企、工厂实现集约化转型,这也直接加速了本行业优胜劣汰的竞争速率。现阶段,我国煤矿智能化核心和投入主要集中于生产环节,主要企业可以分为智慧矿山部分环节供应商、智慧矿山领域整体方案提供商两类企业。

竞争地位:公司自 2000 年成立至今,长期深耕在矿山、市政以及泛工业领域,主要服务 120 万吨及以上的煤矿及相关企业。根据国家能源局、国家煤矿安全监察局发布的《关于开展首批智能化示范煤矿建设的通知》,认定 71 家煤矿是国家首批智能化示范煤矿,公司为其中 22 家提供过智能化技术服务。

十、中寰股份 836260.BJ

主营业务:公司主营业务为阀门执行机构、井口安全控制系统和橇装设备的设计/研发、生产及销售。公司专注于阀门执行机构、井口安全控制系统领域十多年,是中石油、中石化等优质客户长期、稳定的供应商。

下游应用/客户:公司主要客户为中石油、中石化和国家管网等天然气开采和输送公司以及国内一流阀门设备供应商,公司坚持以客户为重心,与客户建立了长期稳定的合作关系。公司已参与过西气东输二线、西气东输三线、哈尔滨至沈阳、四平至白山等重大天然气运输管道建设项目。

市场规模及空间:根据《控制阀信息》对调节阀全行业前 50 名企业的销售数据统计,2018 年我国前 50 名企业调节阀的销售总额为 244.36 亿元,同比增长 21.35%。

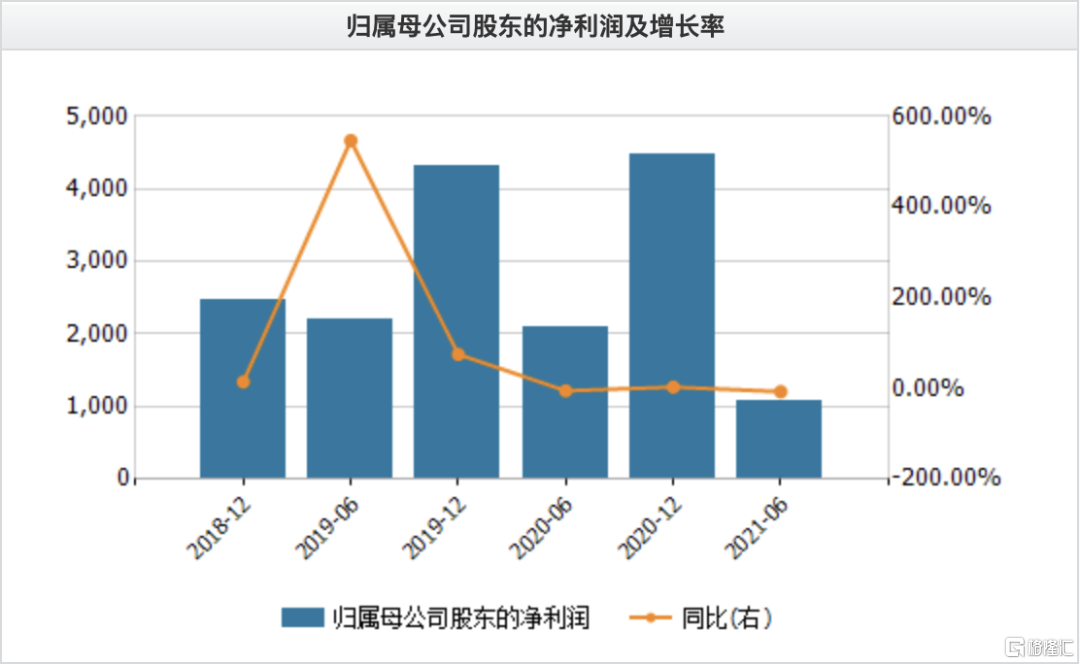

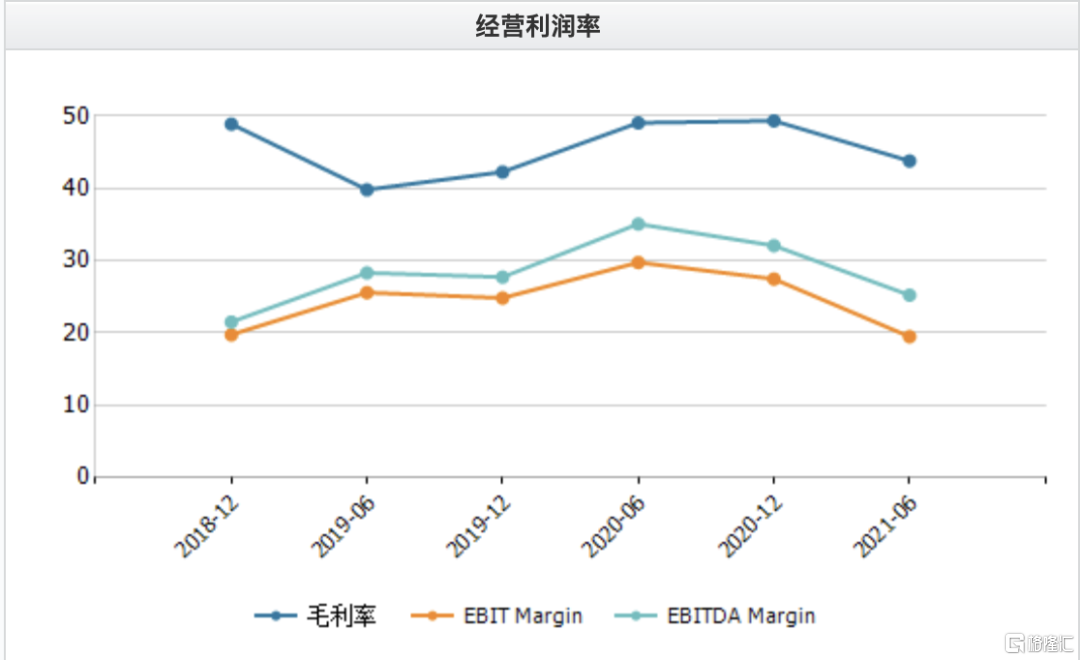

竞争格局:国际阀门执行机构知名品牌保有传统的好口碑和技术优势,国内部分阀门企业经过不断的优胜劣汰也强势突起,在成本和服务方面占据上风。国内拥有核心技术、产品质量稳定的生产商,已形成了自身所在应用领域的核心优势,产品毛利率仍相对较高,如同行业可比公司川仪股份、常辅股份、浙江力诺、智能自控四家公司2020年度平均毛利率为35.62%,中寰股份长期专注于天然气行业,并在其核心产品上实现了进口替代,报告期内公司整体毛利率保持较高的水平,分别为48.91%、42.28%、49.36%和43.81%。

竞争地位:目前,国内仅少数企业掌握该产品的核心技术,发行人在2010年率先完成气液联动执行机构的国产化,代表目前国内该产品的高技术水平;井口安全控制系统的核心技术为流程设计,公司该产品的技术水平已达到国内先进,辅以国外进口的零部件及自制的执行机构,公司井口安全控制系统可完全满足复杂的天然气开采环境,与国内竞争对手相比有一定的技术优势。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK