消费股,正在塌陷

source link: https://www.gelonghui.com/p/494086

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

这段时间消费股刚经历了一个小型反弹潮,大家都以为小阳春要来了,谁知鬼故事还没完。

白酒行业的三季报业绩基本没啥亮点,同时又来一个茅台酒跌价,直接引发今天开盘白酒股普跌。龙头茅台开盘就来了一个大幅下跌超3%,五粮液更是一度超过8%。而中国中免干脆直接来了个“坚决无比”的跌停;还有调味品、乳制品,股价基本都是下跌。

尽管之后跌幅收窄,但是习惯了过去多年的消费股热潮,现在这形势,基本可以用流年不利来形容,股民心中的信仰,也被摁在地上摩擦。

究竟,消费股的鬼故事,还要到什么时候才会结束?

消费股的三季报,究竟有多低迷?

先说YYDS的白酒。

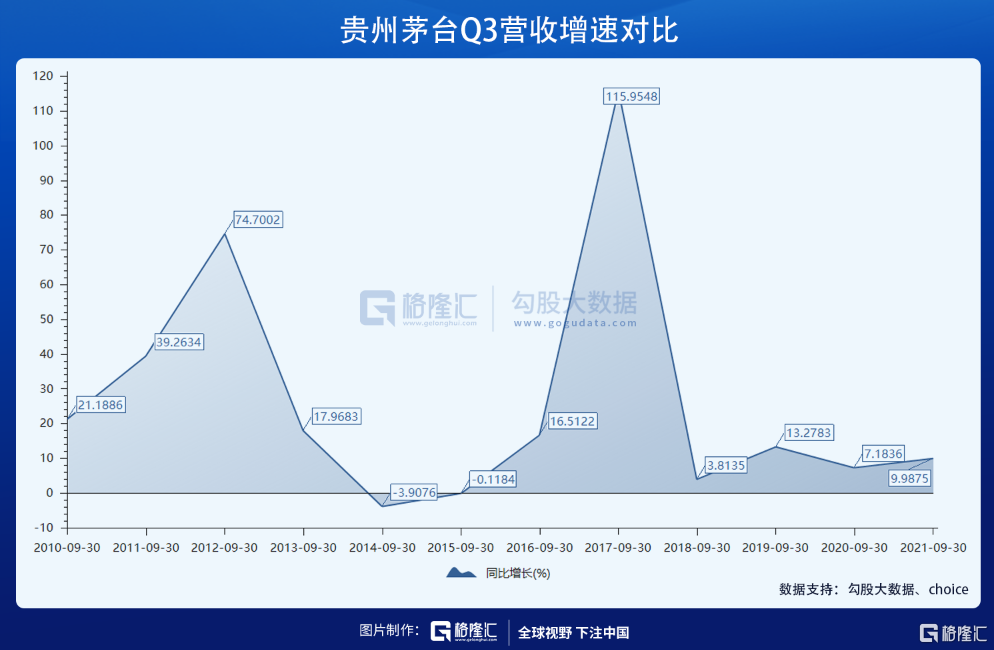

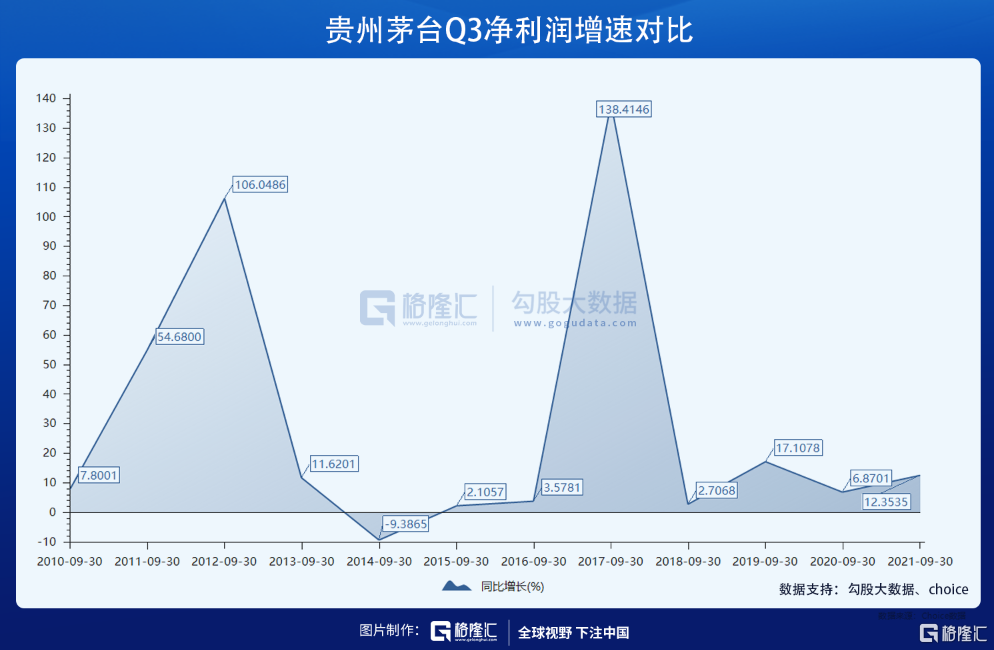

茅台三季度营收263.32亿元,同比增长9.99%;归母净利润126.12亿元,同比增长12.35%,算是符合预期但增速降低。对比往年同期,除了去年因为疫情扰攘、以及2018年经济低迷外,基本被打回2016年以前的水平,而那个阶段,是茅台过去10年最为低迷的时刻。

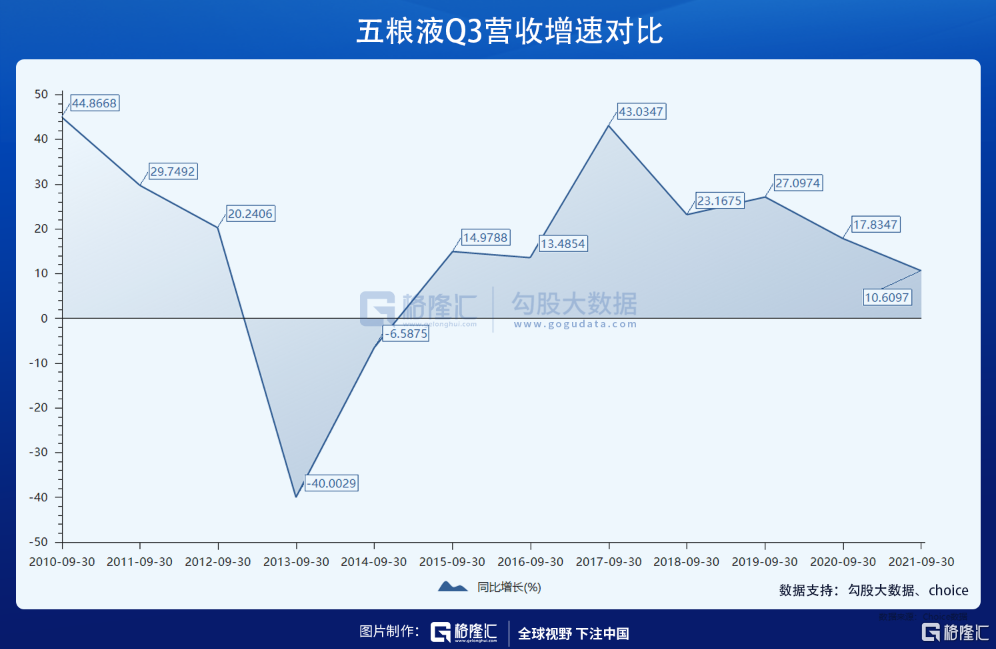

“龙二”五粮液,三季度营收129.69亿,同比增长10.61%,归母净利润41.27亿,同比增长11.84%。业绩一般,和茅台一样,营收和净利润增速都回到2016年之前。

至于其他白酒股,像古井贡酒,Q3营收同比增长21.37%,归母净利润同比增长15.09%,毛利率同比下降0.17个百分点;今世缘Q3营收同比增长15.76%,归母净利润同比增长23.82%,表现也并不惊艳。水井坊倒不错,Q3营收同比增长38.93%,归母净利润同比增长56.27%,毛利率同比上升1.46个百分点,在白酒行业算比较高的。

实际上,今年出现这么多变局,白酒行业交出这样一张成绩表,大家也基本能猜到。现在又传出茅台酒跌价的消息,白酒行业的YYDS地位恐怕一时间很难恢复了。要知道,白酒炒作的最大逻辑就是涨价,现在连绝对龙头茅台都降价了,其他酒商难道还有能力逆势涨价?

万不可低估茅台对于整个市场的影响力,它不仅是白酒行业景气度冷暖的指标,甚至还可以是反应居民的消费力变化的指标。

接着说说调味品。

海天味业Q3营收56.62亿,同比增长3.11%,归母净利润13.55亿,同比增长2.75%,毛利率37.91%,同比下降2.96个百分点。这个业绩比起白酒还要差,是上市至今的同比最低值,在去年的海天销售同比增长没有太异常,所以今年的数据应该能比较准确反应当下的运营趋势。

中炬高新Q3营收10.96亿,同比下滑12.7%,归母净利润0.87亿,同比下滑59.15%,毛利率23.29%,同比下降17.12个百分点。营收的下降幅度较Q2(-24.85%)有所好转,但净利润下滑幅度却较Q2(57.86%)有所扩大。

金龙鱼也未能幸免,Q3营收594.95亿,同比增长12.21%,归母净利润7.11亿,同比下降65.86%,毛利率同比下降10.43个百分点。

食品饮料方面,涪陵榨菜Q3营收6.09亿,同比增长1.3%,归母净利润1.27亿,同比下滑39.07%,毛利率51.64%,同比下降7.28个百分点。虽然营收端有所Q2有所好转,但利润端继续恶化。

光明乳业Q3营收77.93亿,同比增长18.45%,营业利润1.04亿,同比下滑5.18%,归母净利润1.84亿,同比增长57%,毛利率21.18%,同比下降5.15个百分点,但归母净利润增速快于营业利润,主要是营业外收贡献。

显然,和白酒一样,调味品、食品饮料的整体业绩趋势都不是很好看。只不过之前的中期业绩也都已经跌了很多,现在虽然还在跌,但一些公司像海天味业,跌幅有所收窄。

最后还想讲一讲免税这个行业。

龙头中国中免Q3营收139.73亿,同比下滑11.73%,归母净利润31.32亿,同比增长40.22%,毛利率31.27%,同比下滑7.62个百分点。不过,Q3业绩只能算一个短期的扰动,主要是疫情因素,其中8月三亚过夜旅客下滑了60%,现在已经逐渐恢复。

所以,相对前面说的几位,中国中免算是增长逻辑相对好的了。

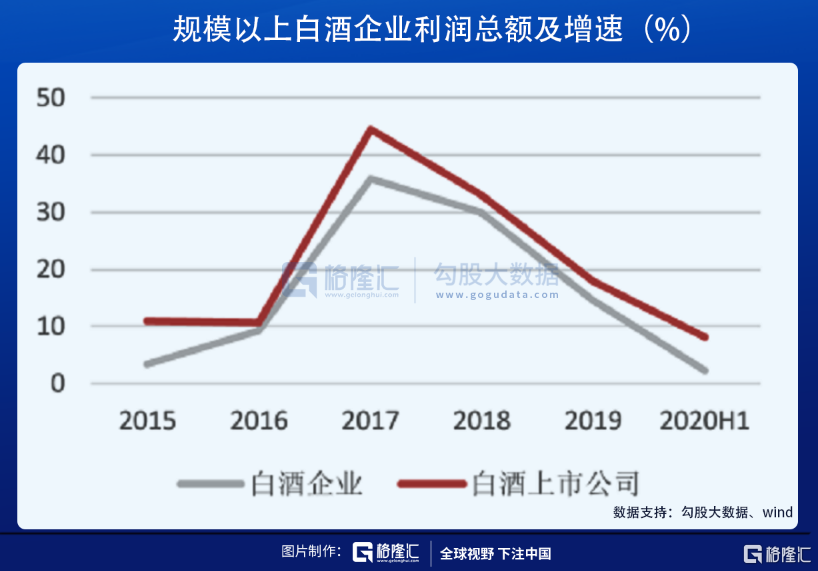

不过,从时间维度以及整体上看,很多的消费板块业绩增速下滑,并不是一时,而是已经形成一个下行趋势。以规模以上白酒企业利润总额为例,经过2017年的高峰期后,一直处于下滑趋势。说人话就是,消费持续疲软已是既定事实。

消费股,为何这么弱?

消费股,是过去几年A股的YYDS。

特别是2015年股灾之后,消费龙头的股价基本都是成倍成倍地上涨,到2017年达到阶段性顶峰。虽然2018年有过回调,但其后便一路上涨,涨幅甚至超过之前。

从当时消费股的经营业绩上看,确实也是名副其实,不管是涨价逻辑,还是市占率提升逻辑,亦或优化企业经营,降本增效,消费公司尤其是龙头公司基本都是赚到盘满钵满,增长十分强劲。这一波消费股热潮也成就了很多基金经理,最明显的比如大家熟知的网红张坤,大家的坤哥。

但到了今年,消费股却来了个集体低迷,增长动力似乎一夜之间丧失,不少人被这么一出反转大戏,搞得云里雾里。

其实,如果换个视角去看,问题都很简单。

消费的前提是老百姓兜里有钱,08年之前是出口为导向的经济发展模式,那个时候赚的就真的只是加工制造的钱,财富效应不会太明显,但08年之后开启的的货币宽松和房地产大时代,才是后来大消费最大的助推力。

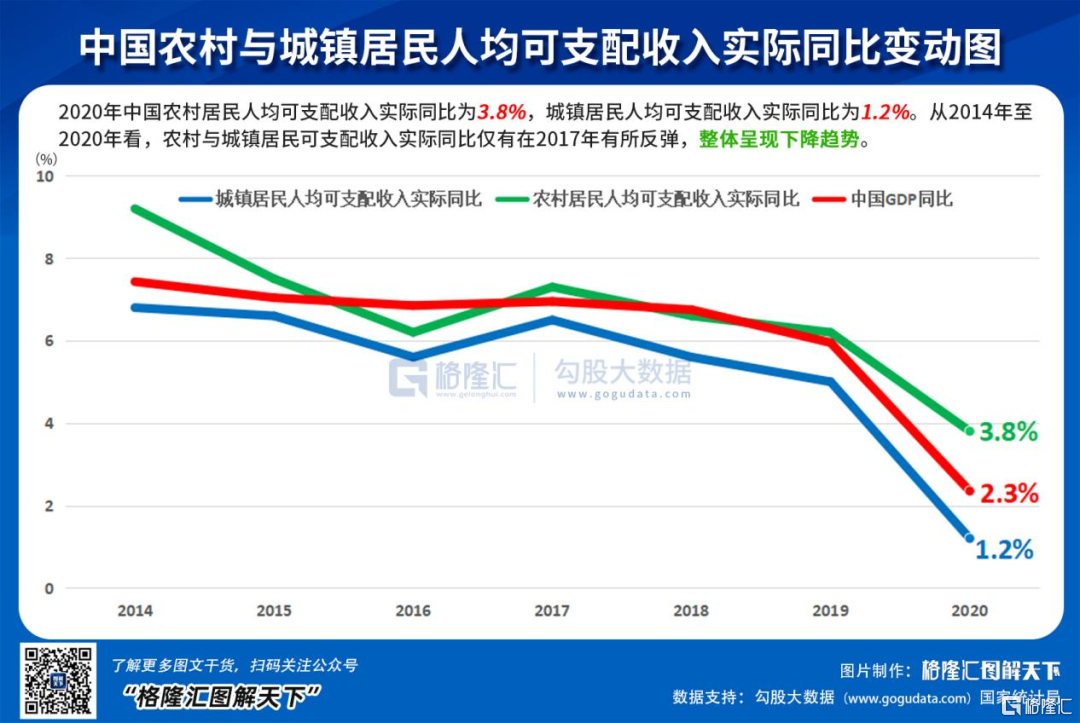

从宏观的GDP增速趋势和居民人均可支配收入的变化趋势便可略知一二。2014年至今,这两个数据的变动拟合度很高,而这期间,对GDP增长贡献最大的正是房地产。

这也正好解释了现在消费为何如此低迷,因为居民可支配收入增速放缓了,而且跌幅还不低。

理论上,只要经济一路增长,居民的可支配收入会随之上涨,消费力也会跟着提升。但是目前情况是,虽然其他支柱产业增长还挺好但房地产的熄火还是对宏观经济增长产生影响,财富效应就更不用说了。

消费力的疲弱,不管是对于习惯涨价逻辑的白酒,还是对于像调味品、饮料这种日常刚需,都不是好事。其实白酒的刚需成分能说有多大真不好判定,大部分还是受消费力的影响,所以只能说是伪刚需。并且白酒涨价逻辑很可能迎来转变时刻。

调味品这类虽然也有涨价逻辑,但成本端抬升+消费端不给力导致成本转嫁困难,这个涨价利好到底算不算实际利好也不好说,尤其那些行业的龙头反而会因为渠道渗透率过高也失去增长动力。

如果从长时间的视角去看,没有任何一样东西是可以只涨不跌的,企业经营也好、炒股投资也罢,快速增长期都是有限的,来来回回,周期使然。所以回过头看,消费股热潮也已经持续了5年有多,也已经是非常长的上升周期,现在随着经济的下行而下行,也属正常。

当然,有人将业绩下滑归咎于今年上游原材料价格的涨价,但从长远上看,消费股很可能已经步入长达数年的平庸期,就像它们当初可以上升好几年一样。

还能买吗?

如果从行业成长的角度看,消费股真不算很好的标的。因为资本市场所看中的成长性投资逻辑,一个个都破了。除非经济出现拐点,重新步入增长,否则,消费股整体的增长率,也就是能跑赢GDP+通胀。

而增长不强劲,就很难享受高的估值溢价,没有估值助推,就很难回复当年勇的。何况,消费股的估值,并没有回落很多,所以未来的估值承压,仍然会进行。

毫无疑问,和“宁族”比拼,“茅族”可以说已经没有抵抗力了。从这段时间的行情走势,也可以看出来,“宁族”基本上是“高处未算高”的状态,可“茅族”,反弹了一下下,而后又低迷。这正是资金的最终策略选择——消费股只能算是一个避风港,其他地方风太大了回来避一避,等其他地方又炒起来了,又从消费股中流出去追逐成长股。

不过,“稳”是消费股的最大特点,尤其是各种消费茅,这也是最吸引很多大资金的地方,这些大资金不是追求收益的弹性,而是追求收益的稳定性,所以资金对消费股的需求始终是还在。

至于消费股是贵不贵了,最简单的我认为可以直接看估值。

一般消费股的估值水位在20-30倍之间,掉入这个区间,可以视为合理价位。只要行业不出现大变局,公司基本面没啥问题,都是不错的布局机会。当然,前提是你不能用“宁族”的投资收益期望值来要求消费股,享受消费公司EPS的成长,还有能够做到的。

而对于眼下的消费股投资策略,适合吃一些超跌反弹,而对于中长线的投资,最好还是等到估值步入合理区间,又或者业绩连续出现环比改善的时刻吧。

起码目前看来,可能还不是最合适的时机。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK