扭亏为盈,业绩暴涨119倍,国科微到底有啥?

source link: https://www.gelonghui.com/p/492953

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

近日,国科微借助三季报业绩扭亏为盈且大幅盈利的刺激下,走出了连续两天20CM的涨停,并且今日一度冲高8个点。

短短3个交易日,国科微累计涨幅已经高达55%以上,距离新高还有一步之遥,势头之猛,令A股无数价值投资者直呼恐怖如斯。

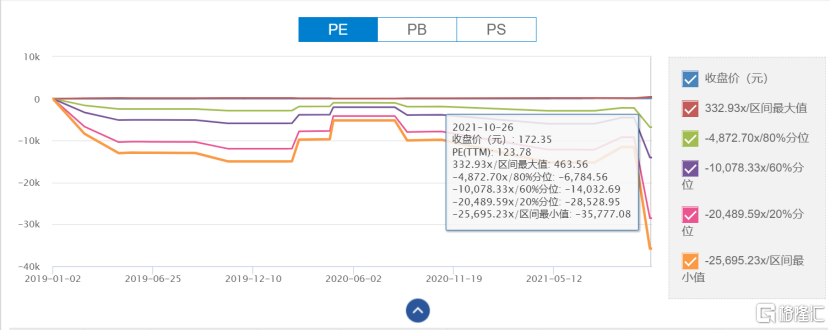

截至收盘涨超6%,现报172.35元,最新总市值310亿元。

从半年报亏损到三季报盈利大幅增长,从大基金二次减持到知名“牛散”抱团,这家公司难免引得市场的高度关注。

这是一家什么样的公司呢?是什么导致国科微第三季度业绩大增?

毛利率大逆转

国科微成立于2008年,公司以直播卫星芯片起家,2013年开始组建存储控制器芯片相关团队,2015年获得大基金4亿人民币注资,是首家获得大基金注资的集成电路设计企业。

公司主营业务为广播电视、智能监控、固态存储以及物联网等领域的系列芯片产品。

作为大基金投资的半导体企业,原本就备受市场关注,何况国科微前三季净利润暴涨119倍,顿时惊艳全场。

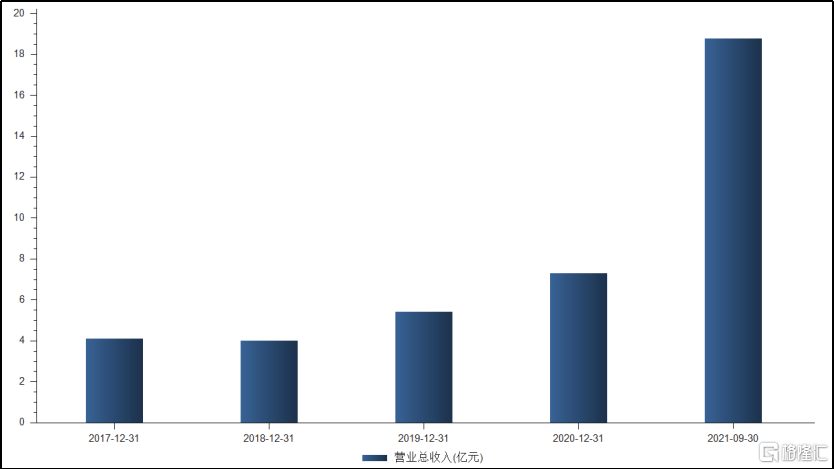

三季报显示,公司2021年前三季度实现营业总收入18.8亿,同比增长398.8%;实现归母净利润1.8亿,同比增长11918.1%.

分季度来看,第三季度营收和净利润分别为9.24亿元和1.92亿元,分别同比增长404.7%和783.3%。

我们先看营业收入,可以看出公司营业收入自2018年后稳步增长,连续两年同比增速保持 30%以上,今年营业收入有加速扩张的趋势。

其中,公司上半年的营收为9.24亿元,已经超过2020年整年的营收金额,三季度营收继续保持高速增长的态势。

奇怪的是,公司上半年营收持续放量,而扣非净利润却不堪入目,还亏损约3000万元。

而且2021年以前,公司毛利率基本维持在30%以上,但到了2021一季度和二季度,毛利率仅为13.43%和10.9%,而三季度毛利率却突然跃升至38.33%。

其实我们能从公司的应收账款和存货中看出一些端倪。公司二季度应收账款和存货大幅增长,到了三季度应收账款有所下降,可以看出公司是收回了一部分款项。

上半年业绩未释放,压着等到三季度一次性释放,这业绩增长看起来就很“爆炸”。

不过,对于毛利率下滑,公司方面是这么解释的,上半年固态存储主控芯片订单签订较早,后续晶圆代工价格上涨导致成本上升,但公司并未提高销售价格,导致毛利率较低。

价值在哪?

大基金向来是行业的风向标,国科微之所以能在2015年获得大基金注资,肯定是有“东西”在的。

从国科微的发展战略上来看。2013年公司开始组建存储控制器芯片相关团队,并逐步转型为国内存储控制芯片领航公司,并在2019年推出第一款全国产化的固态硬盘控制芯片。其新一代固态存储控制器芯片 GK2302V200 已全面投片,将在 2021 年全面上市。

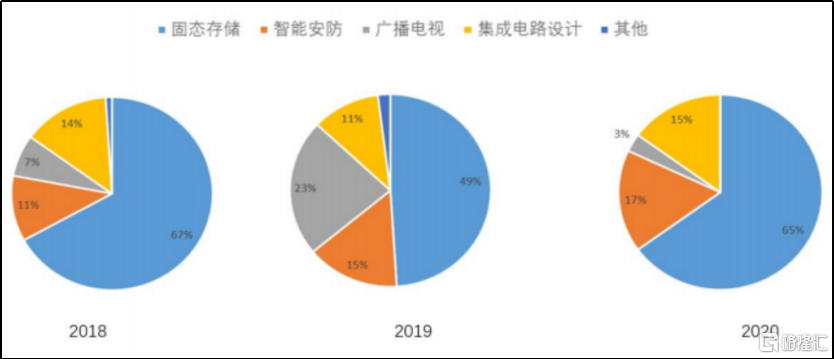

可以看出,国科微是国内为数不多的基于自有控制器芯片开发硬盘的企业。而公司营业收入大幅增长主要来源于固态存储系列芯片产品及研发设计服务类收入的快速增长。

从公司近年来的主营业务占比数据也能看出来,固态存储业务发展最快且占比最高,安防监控芯片和集成电路设计业务均稳步增长,创业初始的主业广播电视反而在经过2019年的快速增长之后又大幅收缩,仅剩3%的占比。

根据Allied Market Research的报告,2020年全球固态存储主控芯片市场规模为141.2亿美元,预计到 2030年将达到530.1亿美元,2021年至2030年的复合年增长率为14.4%。

目前,固态存储主控芯片市场大致分为三个梯队,第一梯队是三星、东芝、SK 海力士等原厂阵营,他们同时具有生产NAND Flash和研发控制芯片的能力,主要用于自家固态存储产品,且基本不对外供应。第二梯队是Marvell、慧荣、群联、Microchip等第三方主控芯片厂商,占据大部分非原厂的固态存储市场。第三梯队是以国科微为代表的大陆主控芯片厂商,正在快速崛起。

在第三方主控芯片领域,国科微主控芯片收入规模与台系厂商的差距正在快速缩小。

根据各公司2020年报,慧荣科技收入有50%到60%来自固态存储主控芯片,为17.6亿元—21.1亿元;群联电子主控芯片收入占15.2%,为17.2亿元;国科微主控芯片收入为4.73亿元。

假设慧荣科技和群联电子主控芯片所占收入比例在2021年上半年不发生变化,那么慧荣科技、群联电子和国科微2021年上半年主控芯片收入分别为13.1亿元—15.7亿元、10.1亿元和8.9亿元。

可以看出,公司2021年主控芯片收入与台系厂商的差距正在快速缩小。

达摩克里斯之剑高悬

大基金向来是行业的风向标,而减持亦是股价试金石。

众所周知,大基金设立的初衷,就是扶持一些在市场逻辑下很难得到资本青睐的企业。等到企业能够在市场环境中成长,大基金就会选择逐渐退出,把资金转向其他“卡脖子”的环节。

更何况,像国科微这样长大了的孩子,妈妈总得放手吧?

早在2020年1月14日至2020年3月20日期间,“大基金”通过集中竞价交易的方式第一次减持国科微179.99万股,减持价格区间为47.83元/股-58.2元/股,至少套现8000万元。

国科微6月11日发布股东减持预披露公告,持股5%以上的股东“大基金”计划在公告披露之日起15个交易日后的6个月内以集中竞价交易方式减持公司股份不超过360.64万股。这是“大基金”第二次减持国科微。

虽然大基金减持是正常操作,但巨额的筹码流出,无疑降低股权集中度,增加流通盘,压制股价的上涨。

根据公司公告,截止到10月13日,大基金二次减持国科微后,持股比例仍占近13.6%,像高挂的达摩克里斯之剑,让不少中长投资者直呼难受。

股权激励是否合理

前段时间,公司向核心员工以超低价进行股票激励,并且对于业绩考核的设置纷纷遭到市场质疑。

比如说,公司以超低价进行股票激励,授予价格为55元/股,相较于草案披露当日公司收盘价折价近55%。

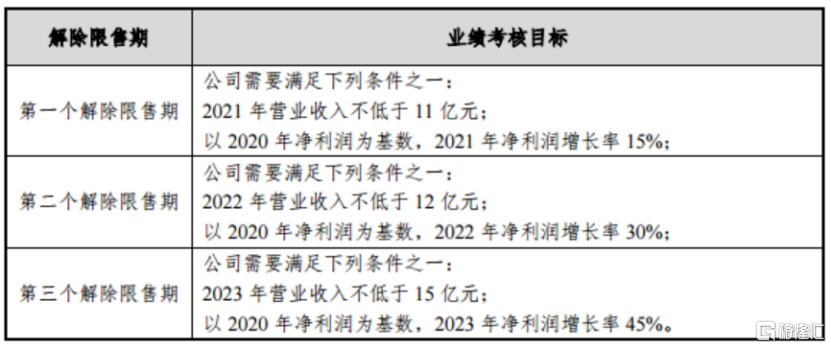

另外,较低的业绩考核目标也遭到市场质疑。本次股票激励计划中,国科微设置了2021年至2023年为业绩考核期,其中一条解锁条件为三个年度分别实现营业收入不低于11亿元、12亿元、15亿元,相当于同比增长50.48%、9.09%、25%,但这一增速明显低于2019年至2021年上半年公司营业收入增速35.68%、34.64%、393.08%。

不仅如此,今年上半年,国科微实现营业收入9.52亿元,已经完成了2021年收入考核指标的86.55%。此份股票激励方案的业绩考核标准设置,是否具有合理性,是否有助于发挥激励作用,成为监管部门关注重点,深交所在问询函中直指公司是否存在向相关人员变相输送利益的情形。

此外,本次股票激励方案中,国科微的控股股东、实控人向平将获授18.18万股,占授予总数的5%,为董监高中获授金额最高的激励对象。以国科微目前股价来看,向平获授部分市值3千万元,目前浮盈超千万。

这不,公司三季度就轻松完成业绩,并于10月22日进行限制性股票激励计划授予。

值得注意的是,截至三季度末,不乏一些知名“牛散”继续看好国科微。赵建平、赵吉选择了继续锁仓;贺光平、贺朴等牛散则选择继续加仓。

不少投资者认为,前三季度国科微主要经营指标大超预期,标志着长期业绩拐点确立。此外,第三季度公司以视频安防芯片为代表的产品放量刚刚开始,未来有望持续带动业绩增长。

虽然在大基金的减持阴影下,国科微的股价在9月份虽然有所回调,但在业绩大逆转的情况下,国科微的股价一飞冲天,直逼前高。

不过,在股价连续攀升下,公司的估值仍然高达123倍,明显高于一般制造业平均估值水平。

何况,未来公司能否在保持营收持续放量的情况下,稳定毛利率和净利润率在较高水平,还得持续跟踪。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK