汽车行业月报:供给改善,需求待放,产销环比持续增长可期

source link: https://www.gelonghui.com/p/492919

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

汽车行业月报:供给改善,需求待放,产销环比持续增长可期

5小时前

3,454本文来自格隆汇专栏: 张忆东,作者: 余小丽

汽车产销环比回升,新能源车持续高增,环比持续改善可期。

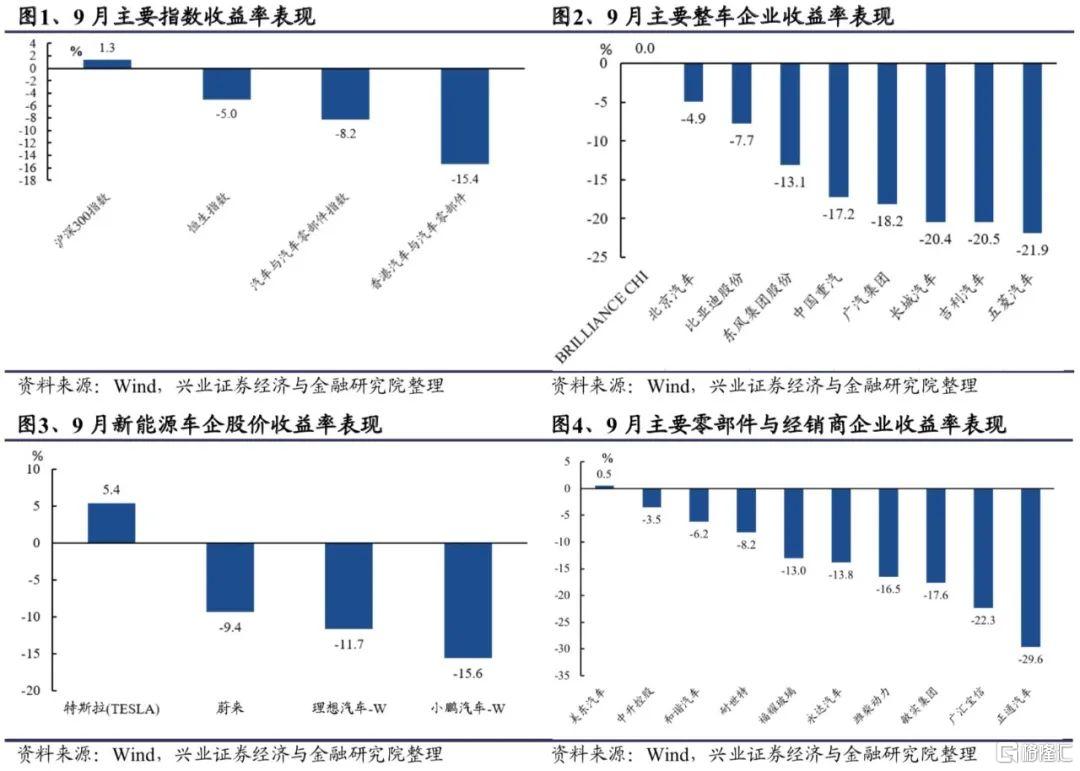

9月港股汽车板块表现较弱。9月,恒生指数下跌5.0%;Wind汽车与汽车零部件指数下跌8.2%;沪深300指数上涨1.3%;Wind香港汽车与汽车零部件指数下跌15.4%。

汽车产销环比回升,新能源车持续高增,环比持续改善可期。9月,汽车产销分别达到207.7、206.7万辆,环比分别增长20.4%、14.9%,同比分别减少17.9%、19.6%,比2019年同期分别减少6.0%、9.0%。1-9月的汽车累计产销分别为1824.3、1862.3万辆,分别同比增长7.5%、8.7%,比2019年同期分别增长0.5%、1.3%。新能源汽车产销分别完成35.3、35.7万辆,同比分别增长148.4%、148.4%,环比分别增长14.5%、11.4%,比2019年同期分别增长296.6%、347.6%。1-9月新能源汽车累计销量215.7万辆,同比增长185.3%。展望10月,伴随马来西亚疫情改善芯片供给逐步增加,年末旺季叠加渠道补库存,行业产销环比持续改善可期。

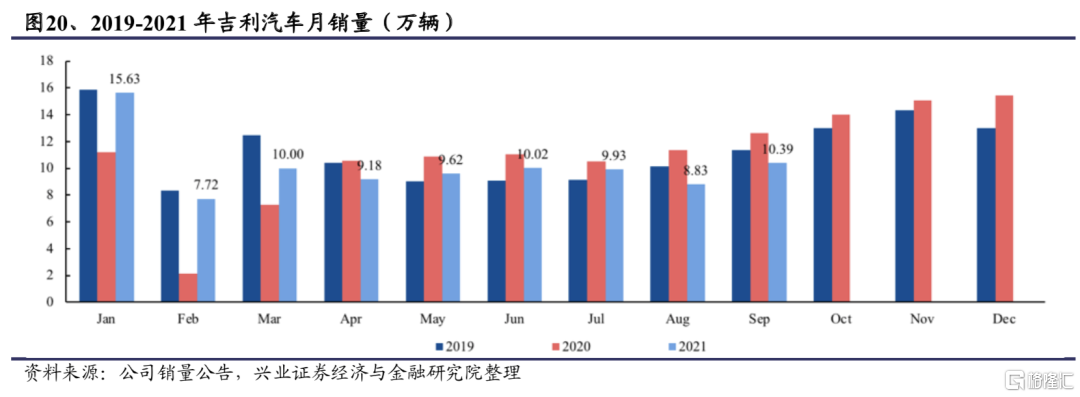

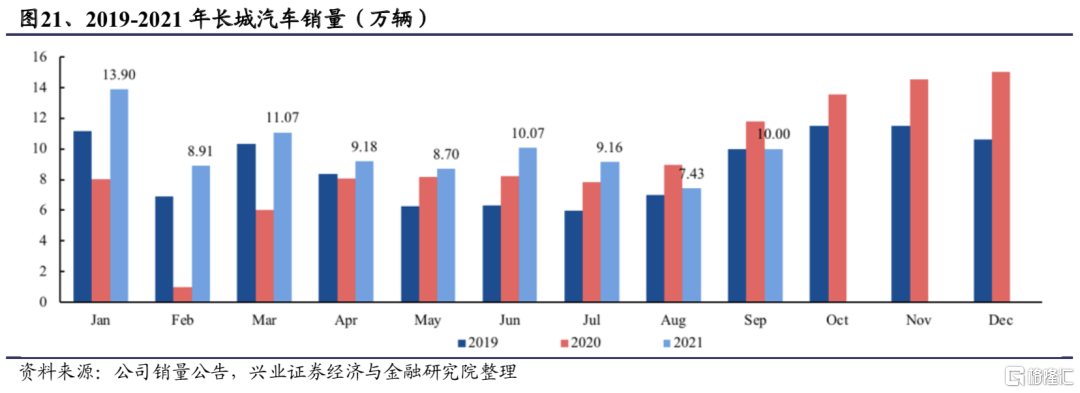

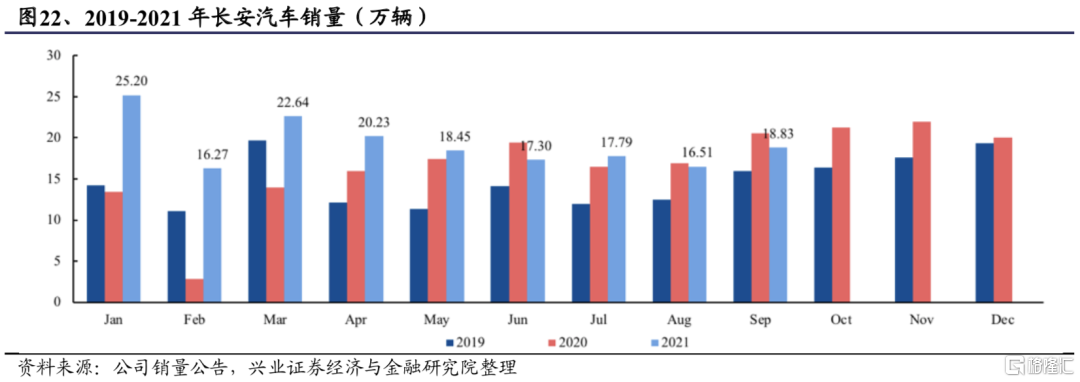

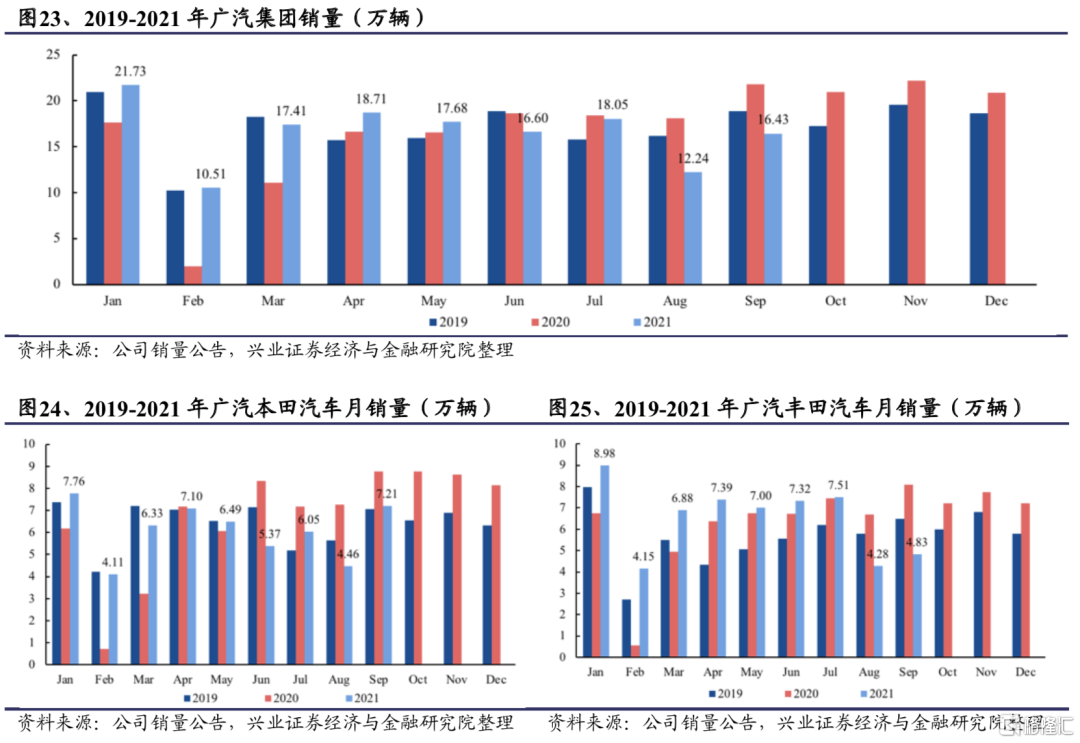

自主品牌环比改善明显,合资品牌分化较大。9月,吉利销量为10.39万辆,环比上升18.0%,同比下降18.0%。长城销量为10.00万辆,环比上升34.6%,同比下降15.1%。长安销量为18.83万辆,环比上升14.0%,同比下降8.4%。华晨宝马销量为5.16万辆,环比减少8.6%,同比下降8.5%。北京奔驰销量为2.75万辆,环比减少8.9%,同比下降54.3%。广汽本田销量为7.21万辆,环比上升61.4%,同比下降17.9%。广汽丰田销量为4.83万辆,环比上升12.8%,同比下降40.4%。

全球车市跟踪:欧美持续大幅下滑。9月,美国新车销量下降26.1%,德国乘用车新车注册量同比下降25.7%,英国乘用车销量下降34.4%,法国乘用车销量下降20.5%,意大利乘用车销量下降32.7%,西班牙乘用车注册量同比下降15.7%。

短期来看:2021-2022年全球汽车行业有望迎来恢复性增长,欧美主要国家汽车销量有望实现高速增长,增速高于中国。我们预计2021-2022年全球汽车销量将迎来恢复性增长,预计2021/2022年全球汽车销量分别同比增长6.8%/9.6%。

长期来看:全球主要国家汽车行业基本进入存量市场,2023-2030年全球汽车销量或将进入低速增长期。我们预计2023-2025年销量CAGR 4.0%,2026-2030年销量CAGR 2.1%,建议关注结构性增长机会:1、电动智能进程加速,相关车企潜力可期;2、智能化+轻量化+电动化推动产品升级,相关零部件单车价值量提升;3、商用车自动驾驶加速落地,商业化前景可期;4、消费升级,豪华车持续渗透;政策放开,二手车加速发展,豪华品牌及二手车经销商有望从中受益。

我们的观点:

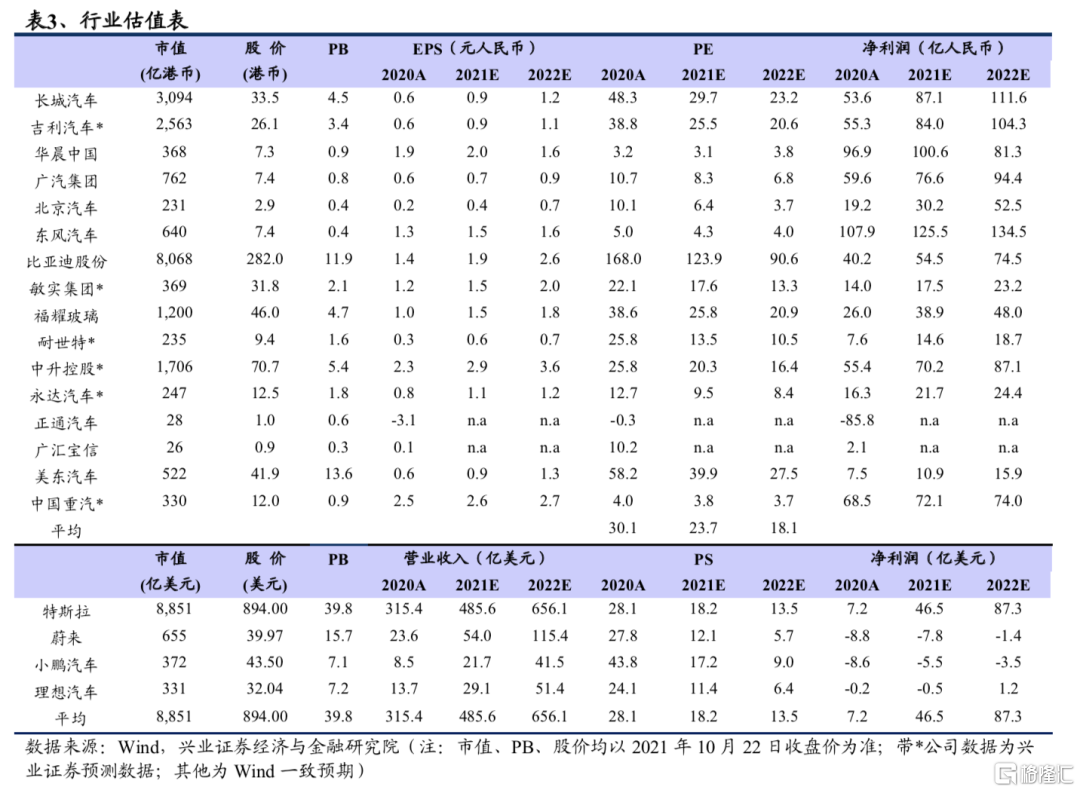

(1)整车:建议重点关注比亚迪股份(01211.HK)、长城汽车(02333.HK)、吉利汽车(00175.HK),推荐关注蔚来(NIO.N)、小鹏汽车-W(09868.HK)、理想汽车-W(02015.HK);

(2)零部件:建议重点关注耐世特(01316.HK)、福耀玻璃(03606.HK)、敏实集团(00425.HK),推荐关注中车时代电气(03898.HK); (3)经销商:建议重点关注中升控股(00881.HK)、永达汽车(03669.HK),推荐关注美东汽车(01268.HK); (4)自动驾驶:推荐关注图森未来(TSP.O)。

风险提示:1、公共卫生事件持续;2、半导体短缺持续;3、影响行业的相关政策。

1、行情概述:9月港股汽车板块表现较弱

港股汽车板块表现较弱。9月,恒生指数下跌5.0%;Wind汽车与汽车零部件指数下跌8.2%;沪深300指数上涨1.3%;Wind香港汽车与汽车零部件指数下跌15.4%。

分板块来看:

整车企业股价均有所下跌。华晨中国继续停牌;广汽集团、北京汽车、比亚迪股份、东风集团股份、吉利汽车、中国重汽、五菱汽车和长城汽车股价分别下跌18.2%、4.9%、7.7%、13.1%、20.5%、17.2%、21.9%、20.4%。

造车新势力股价有所分化。特斯拉股价上涨5.4%,蔚来、理想汽车和小鹏汽车分别下跌9.4%、11.7%和15.6%。

零部件与经销商企业股价亦承压较大。经销商企业中,美东汽车股价上涨6.2%,中升控股、和谐汽车、永达汽车、广汇宝信和正通汽车股价分别下跌3.5%、2.9%、13.8%、22.3%、29.6%。零部件企业中,耐世特、福耀玻璃、潍柴动力和敏实集团股价分别下跌8.2%、13.0%、16.5%和17.6%。

2、市场表现:供给改善,需求向好,产销环比增长

9月份汽车产销概况

汽车产销环比回升。9月,汽车产销分别达到207.7万辆和206.7万辆,环比分别增长20.4%和14.9%,同比分别减少17.9%和19.6%,比2019年同期分别减少6.0%和9.0%。1-9月的汽车累计产销分别为1824.3万辆和1862.3万辆,分别同比增长7.5%和8.7%,比2019年同期分别增长0.5%和1.3%。9月汽车产销同比降幅较大,主要是由于马来西亚疫情加剧导致车规级芯片短缺以及较高的同期基数。此外,终端供应不足带来的加价,亦带来消费者观望情绪加重。产销环比增长可见供给端改善,需求仍存。展望10月,伴随马来西亚疫情改善芯片供给逐步增加,年末旺季叠加渠道补库存,行业产销环比持续增长可期。

9月份乘用车市场表现

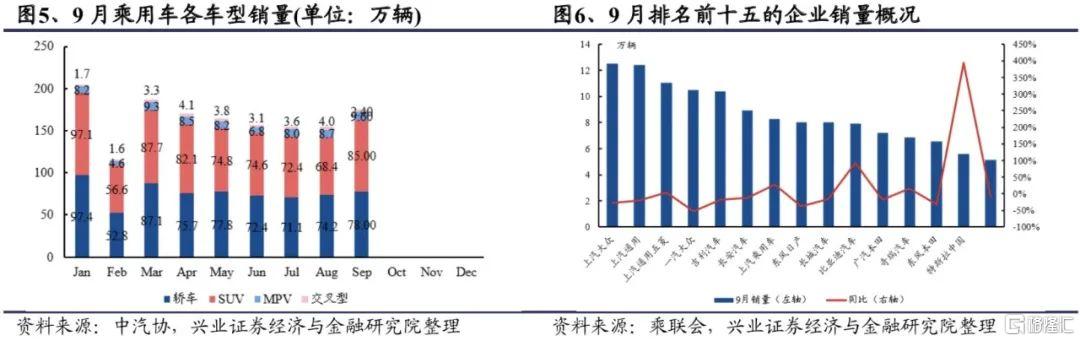

乘用车销量环比增长。9月,乘用车产销分别达到176.7万辆和175.1万辆,产销分别环比增加18.1%、12.8%,产销同比分别减少13.9%和16.5%,比2019年同期分别减少5.3%和9.3%。1-9月乘用车累计产销分别是1465.8万辆和1486.2万辆,同比分别增长10.7%和11.0%,比2019年同期分别减少2.8%和2.5%。分车型来看,9月,轿车/SUV/MPV/交叉型分别销售78.0 /85.0/9.6/2.4万辆,分别同比增长-18.9% /-13.5% /-13.8%/-37.7%。销量第一为上汽大众,份额为7.2%(环比-0.2pct)。9月,销量前十五企业共销售129.4万辆,占乘用车销售总量的74.5%(环比-2.1pct)。

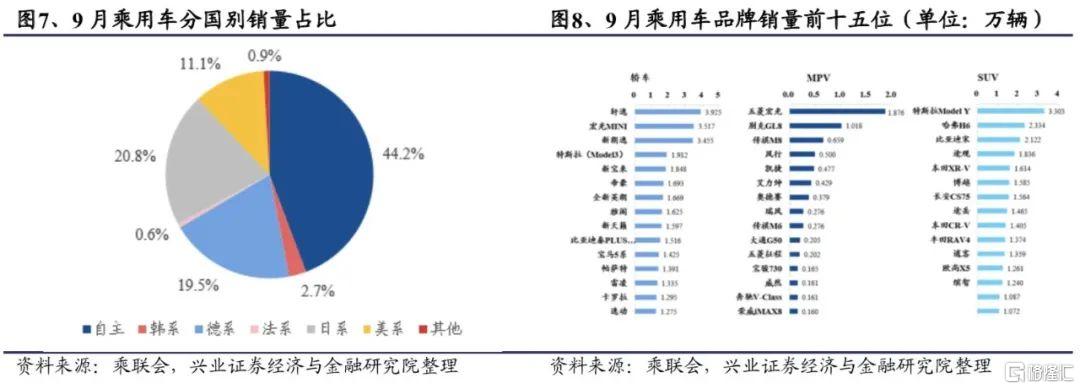

乘用车市场份额:自主、德系、日系、美系、韩系、法系及其他分别为44.2%(环比+2.3pct)、19.5%(环比-2.7pct)、20.8%(环比-1.2pct)、11.1%(环比+1.8pct)、2.7%(环比-0.1pct)、0.6%(环比+0.1pct)和0.9%(环比-0.3pct)。

乘用车品牌销量情况:轿车品牌销量前三名为轩逸、宏光MINI、新朗逸;MPV品牌销量前三名为五菱宏光、别克GL8、传祺M8;SUV品牌销量方面,第一名为特斯拉Model Y,第二、三名分别为哈弗H6、比亚迪宋。

9月份商用车市场表现

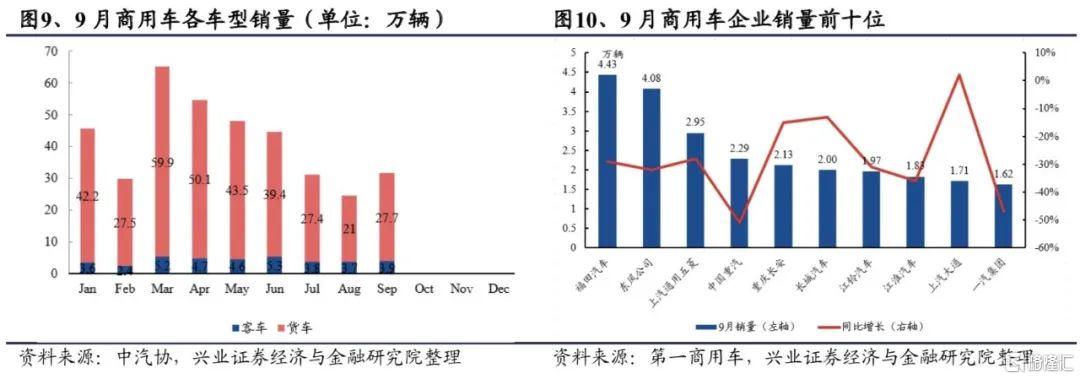

9月,商用车产销分别实现31.0万辆和31.7万辆,环比分别增长35.5%和28.2%,同比分别下降35.2%和33.6%,比2019年同期分别下降10%和6.8%。其中,客车产销分别实现4.1万辆和3.9万辆,环比分别增长15.1%和5.3%;货车产销分别实现26.9万辆和27.7万辆,环比分别增长39.4%和32.3%,重型/中型/轻型/微型货车分别销售5.9/1.1/16.0/4.7万辆,分别同比增长-60.7%/-29.1%/-23.8%/-18.3%。1-9月的商用车累计销量是376.1万辆,同比增长0.5%,比2019年同期增长20.5%。从本月商用车企业销量来看,福田汽车销量排名第一,上汽大通同比增幅较高。

9月份新能源汽车市场表现

9月,新能源汽车产销分别完成35.3万辆和35.7万辆,同比分别增长148.4%和148.4%,环比分别增长14.5%和11.4%,比2019年同期分别增长296.6%和347.6%。1-9月新能源汽车累计销量215.7万辆,同比增长185.3%,比2019年同期增长203.0%。分能源类型来看,纯电动汽车、插电式混合动力汽车分别销售29.6万辆、6.1万辆,同比分别增长165.1%、138.5%。燃料电池汽车销量仍然较低,为173辆。

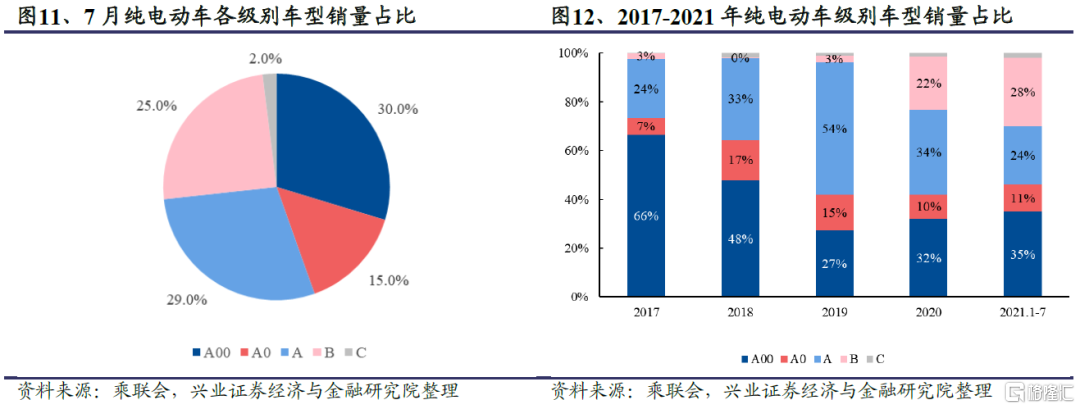

纯电动车各级别车型销量占比:9月,纯电动车销量中A00/A0/A/B/C级车型分别占比30%/16%/24%/29%/1%。1-9月,纯电动车销量中A00/A0/A/B/C级车型分别占比33%/13%/23%/30%/2%。

新能源车型零售情况:9月零售销量最高的新能源汽车A00级车宏光MINI,销量为3.52万辆,自2020年7月上市以来已连续13个月销量排名第一。特斯拉Model Y销量为3.30万辆,环比上升184.5%,排名第二。零售销量排名前10新能源汽车总销量为15.22万辆,占新能源汽车总销量的45.7%。

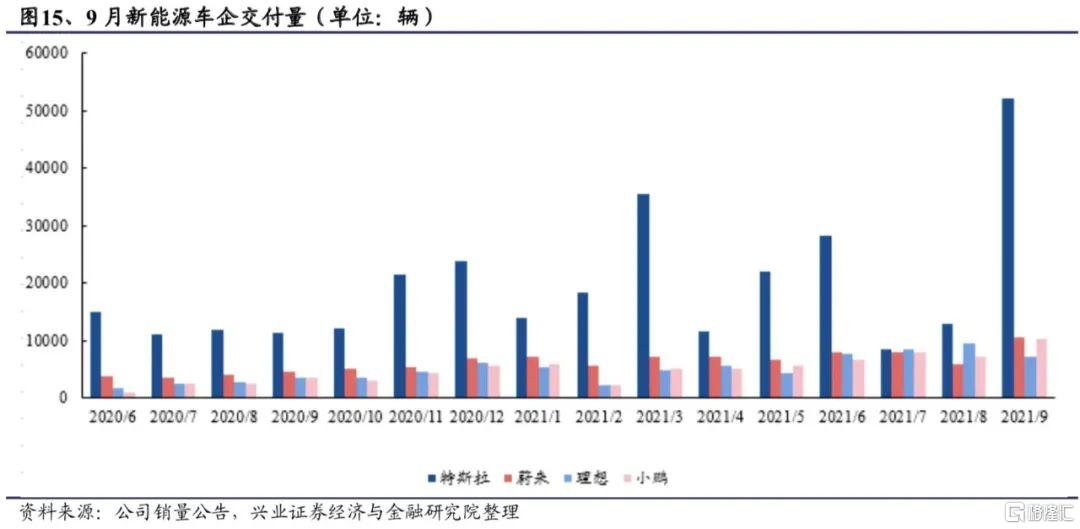

特斯拉交付量再创新高,蔚来、小鹏交付过万,理想环比下滑。9月,特斯拉在中国市场共交付新车52,153辆,包括19,120辆Model 3和33,033辆Model Y。1-9月,特斯拉已累计交付新车20.47万台。9月,小鹏汽车共交付新车10412辆,其中小鹏P7交付7,512辆,G3交付2,656台。1-9月,小鹏累计交付量已达56,404台。蔚来汽车9月共交付汽车10,628辆,蔚来ES8交付1,978台,蔚来ES6交付5,260台,蔚来EC6交付3,390台。1-9月,蔚来累计交付量已达66,395台。理想汽车9月交付7,094辆,环比下降主要是由于芯片影响。1-9月,理想累计交付量已达55,270台。

9月份豪华市场表现

豪华品牌零售销量环比小幅回升。9月豪华车零售销量约19.3万辆,环比增长3.2%,同比下降24.3%,同比2019年下降1.4%,市场份额环比下降0.7pct至12.2%。三季度豪华品牌销量下降,主要是由于核心品牌供应受到芯片短缺停产影响较大。

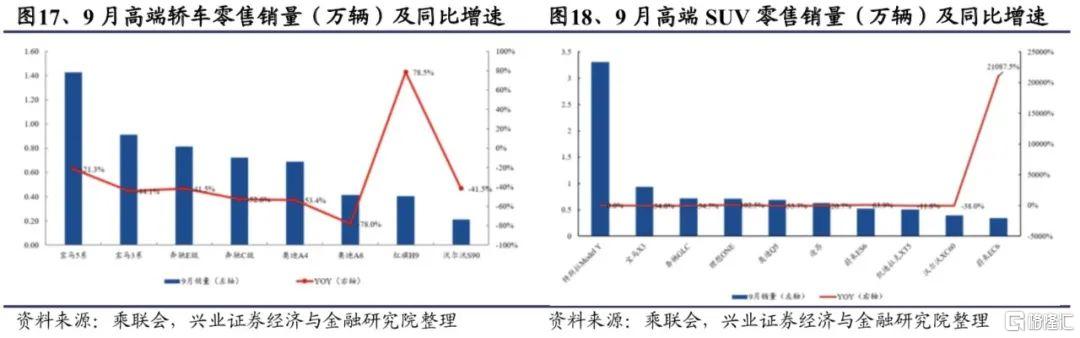

高端轿车销量情况:9月高端轿车零售销量前三名为宝马5系、宝马3系、奔驰E级,销量分别为1.42、0.91和0.81万辆,分别同比增长-21.3%、-44.1%和-41.5%。9月份高端轿车零售前8名总销量为5.59万辆,占轿车总销量7.3%。

高端SUV销量情况:9月高端SUV零售销量前三名为特斯拉Model Y、宝马X3、奔驰GLC,销量分别为3.30、0.93和0.72万辆。高端SUV零售前10总销量8.75万辆,占SUV总销量12.0%。

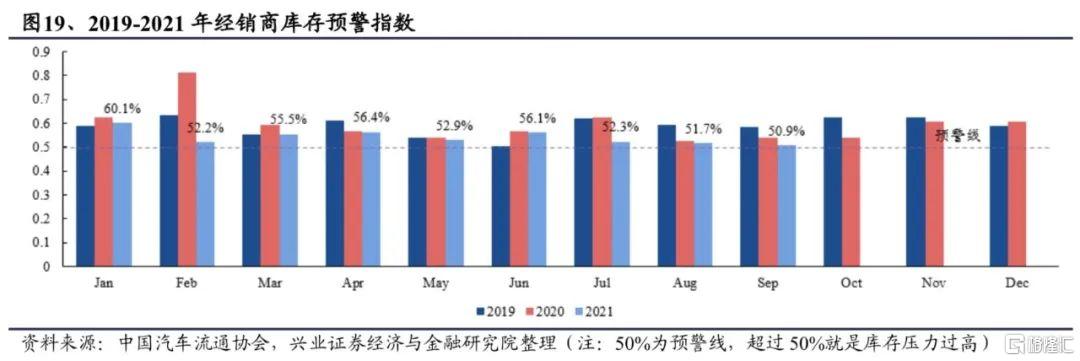

汽车经销商库存状况:9月,汽车经销商库存预警指数为50.9%,环比下降0.8个百分点,整体库存下降至2018年以来最低水平。

3、主要企业销量概况

吉利汽车:9月,吉利汽车销量为10.39万辆,环比上升18.0%,同比下降18.0%,同比2019年下降8.7%。1-9月,吉利汽车销量为92.3万辆,同比增长4.3%,同比2019年下降4.7%。吉利汽车已累计完成2021年销量目标153万辆的59.7%。

长城汽车:9月,长城汽车销量为10.00万辆,环比上升34.6%,同比下降15.1%,同比2019年同期持平。1-9月,长城汽车销量为88.40万辆,同比增长29.87%,同比2019年增长22.2%。长城汽车已累计完成2021年销量目标121万辆的73.1%。

长安汽车:2021年9月,长安汽车销量为18.83万辆,环比上升14.0%,同比下降8.4%,比2019年同期增长17.8%。1-9月,长安汽车销量为173.22万辆,同比增长26.36%,同比2019年增长40.87%。

广汽集团销量情况:广汽集团9月总销量为16.43万辆,同比下降24.6%,环比上升34.3%,比2019年同期下降12.9%。1-9月,广汽集团销量为149.37万辆,同比增长6.15%,同比2019年下降0.95%。其中,广汽本田销量为7.21万辆,同比下降17.9%,环比上升61.4%,比2019年同期下降2.0%。1-9月,广汽本田销量为54.87万辆,同比下降0.33%,同比2019年下降4.3%。广汽丰田销量为4.83万辆,同比下降40.4%,环比上升12.8%,比2019年同期下降25.7%。1-9月,广汽丰田销量为58.35万辆,同比增长7.37%,同比2019年增长17.59%。

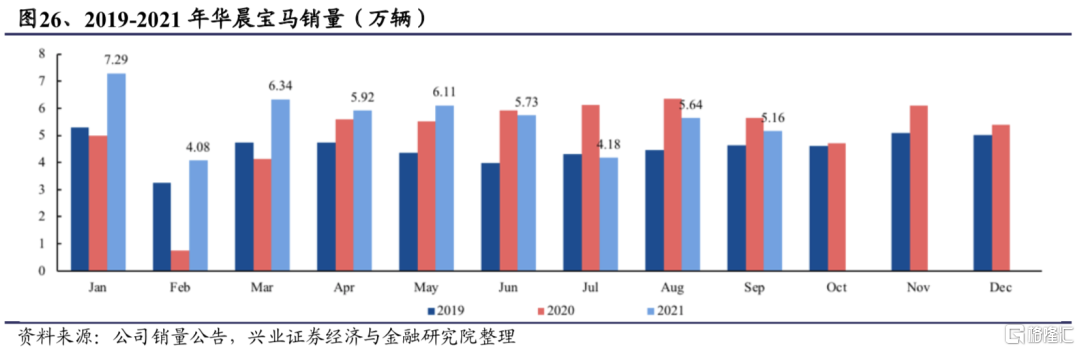

华晨宝马销量情况:2021年9月,华晨宝马零售销量为5.16万辆,环比减少8.6%,同比下降8.5%,比2019年同期增长11%。1-9月总销量为50.43万辆,同比2020年增长12.1%,同比2019年增长26.9%。

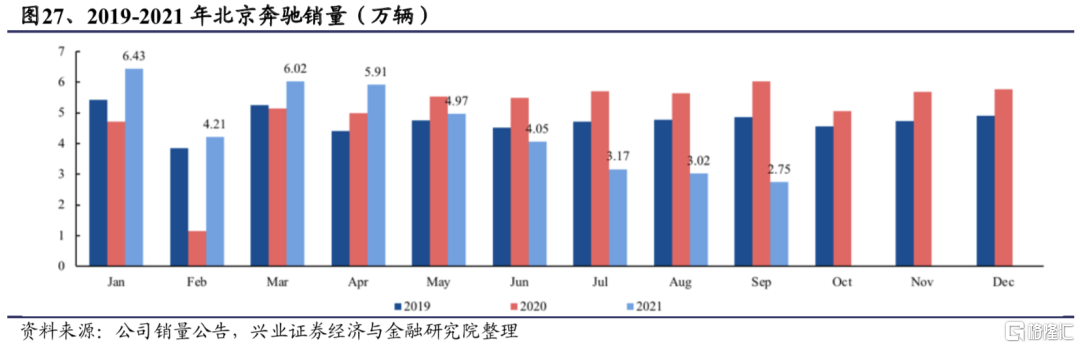

北京奔驰销量情况:2021年9月,北京奔驰零售销量为2.75万辆,环比减少8.9%,同比下降54.3%,比2019年同期下降43.3%。1-9月总销量为40.5万辆,同比2020下降8.7%,同比2019年下降4.7%。

4、全球市场跟踪

美国市场

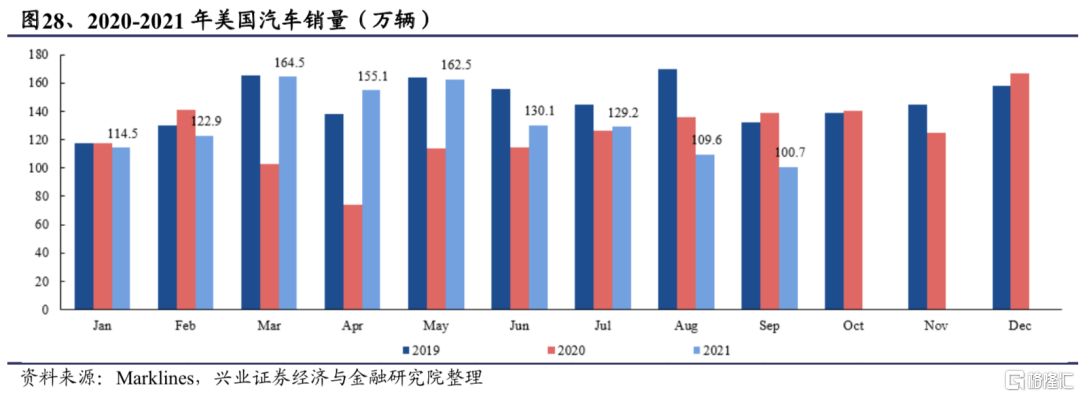

【美国9月新车销量下降26.1%,库存因工厂停产持续紧张】根据Marklines统计数据,2021年9月美国新车销量(速报值)同比下降26.1%至1,007,486辆,同比2019年9月相比下降23.8%。由于东南亚新冠疫情蔓延导致芯片短缺,各家公司被迫停产,9月的库存天数处于低位。分车型来看,轻卡销量同比下降24.0%至794,093辆,乘用车销量同比下降33.1%至213,393辆。随着停产波及到畅销车,轻型卡车也呈现较大幅度下降。

欧洲市场:

【德国】根据德国交通部(KBA)数据,9月德国乘用车新车注册量同比下降25.7%至196,972辆。1-9月累计乘用车销量同比下降1.2%达2,017,561辆。分燃料来看,汽油车同比下降41.4%至81,546辆,占比35.9%,混合动力车(HV)同比增长11.3%达60,159辆,占比30.5%(其中PHV增长13.5%达22,842辆,占比11.6%),柴油车同比增长53.9%至31,319辆,占比15.9%,EV同比增长58.8%达33,655辆,占比17.1%。(数据来源:KBA)

【英国】根据英国汽车工业协会(SMMT 数据,9月英国乘用车销量下降34.4%至21.5万辆。分使用燃料来看,汽油车下降46.6%至94,314辆(占比43.8%),柴油车下降77.3%至10,658辆(占比5.0%),替代燃料车(AFV)增长5.6%达110,340辆(占比51.2%)。(数据来源:SMMT)

【法国】法国9月乘用车销量下降20.5%至13.4万辆。9月轻型商用车(LCV)销量同比下降16.6%至35,016辆。乘用车与LCV合计的9月轻型车新车销量同比下降19.7%至168,851辆。(数据来源:Marklines)

【意大利】意大利9月乘用车销量下降32.7%至1.5万辆,1-9月累计销量同比增长20.6%达1,165,491辆。分燃料来看,汽油车与新冠疫情前的2019年同期相比下降58.3%至26,591辆(占比25.0%),柴油车下降61.3%至20,320辆(占比19.1%),混合动力车(HV)增长402.3%达20,604辆(占比31.6%),插电式混合动力车(PHEV)和REx车增长223.0%达33,276辆(占比31.3%),纯电动车(EV)增长575.6%达8,492辆(占比8.0%)。 (数据来源:ANFIA)

【西班牙】根据西班牙汽车工业协会(ANFAC)数据, 9月乘用车注册量同比下降15.7%至59,641辆。1-9月累计销量同比增长8.8%达647,955辆。燃料占比方面,汽油车占40.6%,柴油车占18.4%,其他(BEV、PHV、HV、FCV、CNG等)占41.0%。(数据来源:ANFAC)

5、投资建议

短期来看,2021-2022年全球汽车行业有望迎来恢复性增长,预计欧美主要国家汽车销量有望实现高速增长,增速高于中国。受当前卫生事件影响,2020年全球各国汽车行业受到极大影响,伴随海外疫情的逐步缓解,我们预计全球汽车销量2021-2022年有望迎来恢复性增长,我们预计2021/2022年全球汽车销量分别同比增长6.8%/9.6%。

长期来看,全球主要国家汽车行业基本进入存量市场,2023-2030年全球汽车销量或将进入低速增长期,预计2023-2025年销量CAGR 4.0%,2026-2030年销量CAGR 2.1%。我们建议关注市场中的结构性增长机会:1、电动智能进程加速,相关车企及零部件潜力可期;2、智能化+轻量化+电动化推动产品升级,相关零部件单车价值量提升;3、商用车自动驾驶加速落地,商业化前景可期;4、消费升级,豪华车持续渗透;政策放开,二手车加速发展,豪华品牌及二手车经销商有望从中受益。

(1)整车行业:2021年汽车行业整体有望延续2020下半年以来的增长态势,我们推荐关注:布局新能源汽车多年,未来将开放产业链,有望实现业绩快速增长的比亚迪股份(01211.HK);进入新车周期,伴随多款极具竞争力车型陆续推出,公司业绩有望再上新台阶的长城汽车(02333.HK);进入4.0造车时代,新平台产品竞争力、盈利能力有望显著提升,积极拥抱智能电动时代的吉利汽车(00175.HK),蔚来(NIO.N)、小鹏汽车-W(09868.HK)、理想汽车-W(02015.HK)。

(2)零部件行业:零部件行业有几大成长方向:电动化、智能化增量零部件及产品升级、进口替代、轻量化,建议重点关注:核心客户表现逐步回暖,业绩重回增长通道的转向系统龙头供应商耐世特(01316.HK); 受益全景天窗应用大幅渗透和汽车玻璃持续升级的全球汽车玻璃龙头供应商福耀玻璃(03606.HK);具备全球布局及管理能力,在电动车及智能驾驶领域积极布局的汽车零部件公司敏实集团(00425.HK),推荐关注中车时代电气(03898.HK)。

(3)汽车经销商行业:豪华车品牌仍处于较强势产品周期。经销商的收入和利润来源逐渐多样化,除新车销售外还包括售后服务、自营金融、二手车业务等,延伸业务在利润中占比提升,未来盈利的波动性下降,行业周期逐渐弱化。此外,经销商也在积极与电动车企业探寻合作模式,积极拥抱电动化趋势。建议重点关注汽车经销商行业龙头中升控股(00881.HK)、宝马在华最大经销商永达汽车(03669.HK)及凭借“单城单店”策略快速成长的美东汽车(01268.HK)。

6、风险提示

1、公共卫生事件持续;2、半导体短缺持续;3、影响行业的相关政策。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK