非农质、量都不够,鹰气或二度扑空

source link: https://www.gelonghui.com/p/485894

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

非农质、量都不够,鹰气或二度扑空

昨天 13:44

7,383本文来自:东吴证券,作者:李勇,陈伯铭

与疫情前水平相比,当前美国非农就业人数仍存在472.9万的就业缺口。

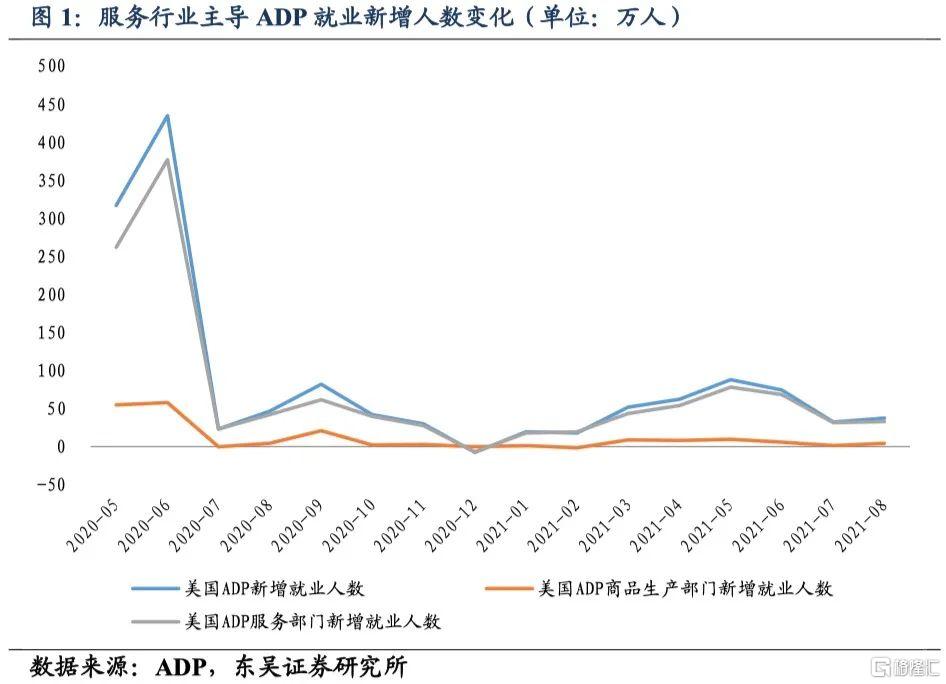

8月ADP就业增加37.4万人,大幅不及预期

8月美国ADP就业新增人数达37.4万人,高于前值33万人,但大幅不及预期62.5万人,其中,主要就业新增人数来自于服务行业(32.91万人),商品生产行业新增就业人数有限,仅为4.45万人。

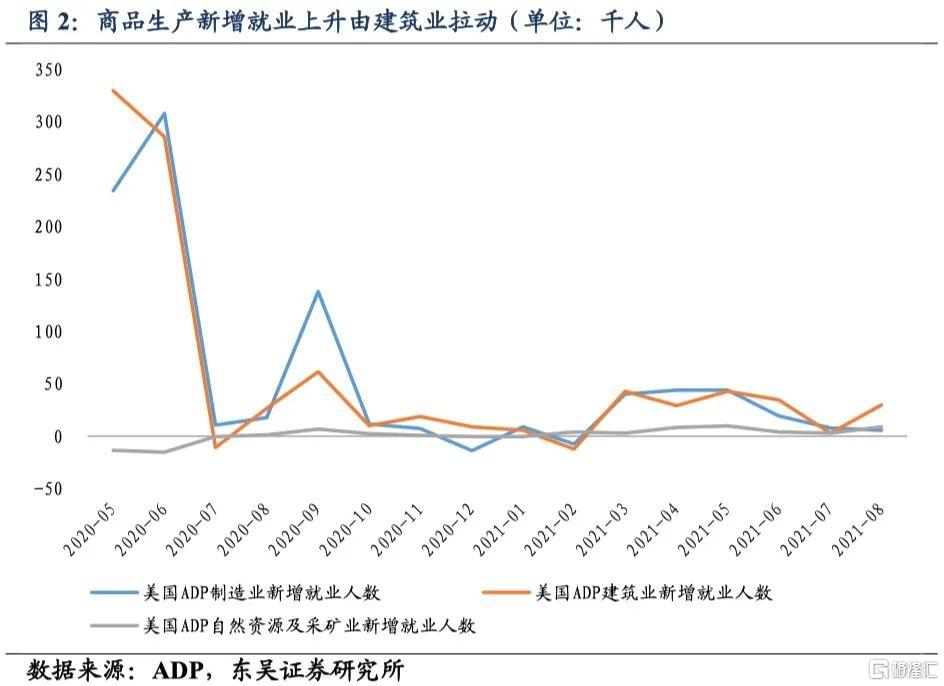

1.1. 商品生产部门成为支撑ADP新增就业增幅主力

ADP商品生产部门新增就业人数为4.5万人,较7月增长了3万人,是ADP新增就业人数增幅的主要来源。其中8月美国ADP建筑业新增就业人数为3万人,较7月增长了2.7万人,是美国ADP商品生产部门新增就业人数及增幅的主要来源。8月美国ADP建筑业新增就业人数出现明显增长,主要是受到自疫情以来美国持续财政刺激和美国房市行情较好影响。8月美国ADP自然资源及采矿业新增就业人数为0.9万人,较7月微幅增长了0.6万人。8月美国ADP制造业新增就业人数为0.6万人,较7月微幅下降0.2万人,美国ADP制造业新增就业人数自2021年5月起持续下降。

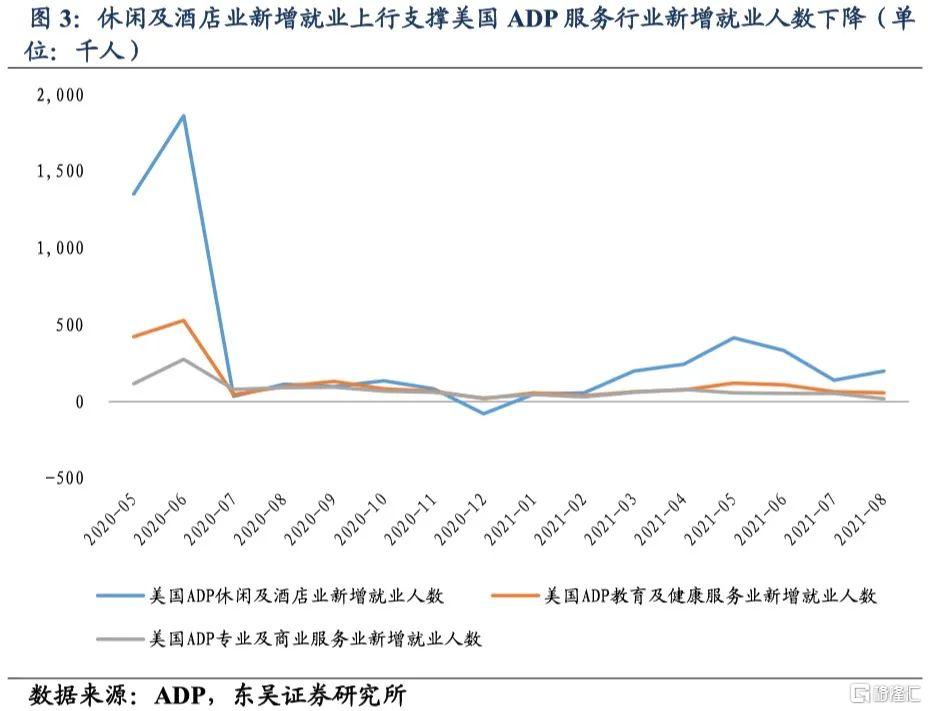

1.2. 休闲及酒店业支撑服务业成为ADP新增就业主力

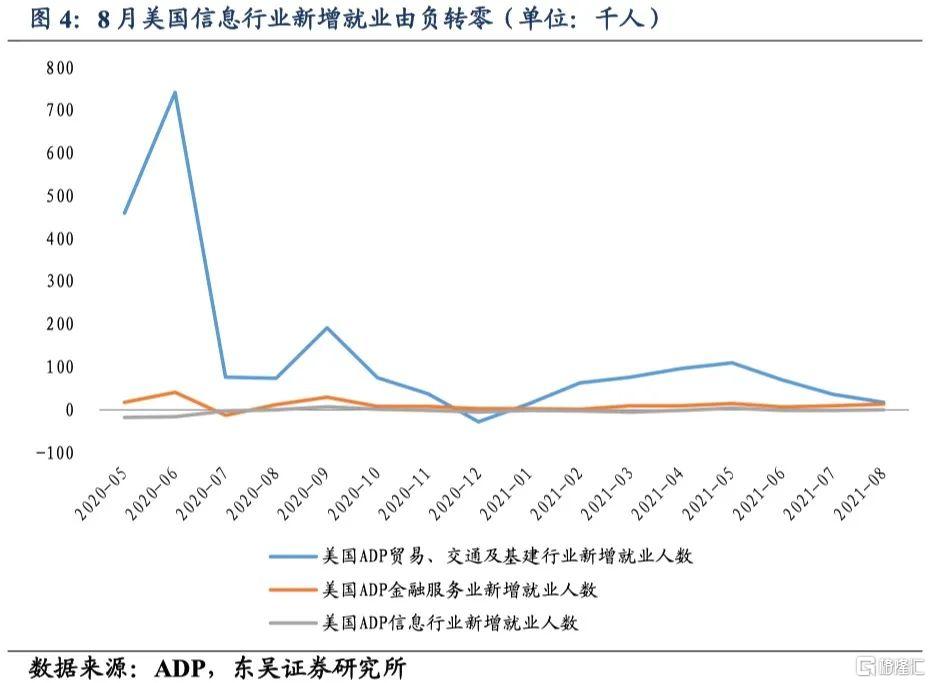

美国ADP服务业新增就业受休闲及酒店业新增就业支撑影响明显。美国ADP服务业就业统计范围包括贸易、交通及基建行业、信息行业、金融服务业、专业和商业服务业、教育及健康服务业、休闲及酒店业。从新增就业人数看,休闲及酒店业新增就业人数增加是支撑8月美国ADP服务业新增就业的主要因素,8月美国休闲及酒店业新增就业人数为20.1万人,比7月增加6.2万人。8月美国教育及健康服务业新增就业为5.9万人,较7月减少0.5万人。8月美国专业及商业服务业新增就业为1.9万人,较7月减少3.5万人。8月美国ADP贸易、交通及基建行业新增就业为1.8万人,较7月减少1.9万人。8月美国ADP金融服务业新增就业为1.3万人,较7月增加0.4万人。8月美国ADP信息行业新增就业为0万人,信息行业新增就业由负转零,但仍陷在停滞状态中。

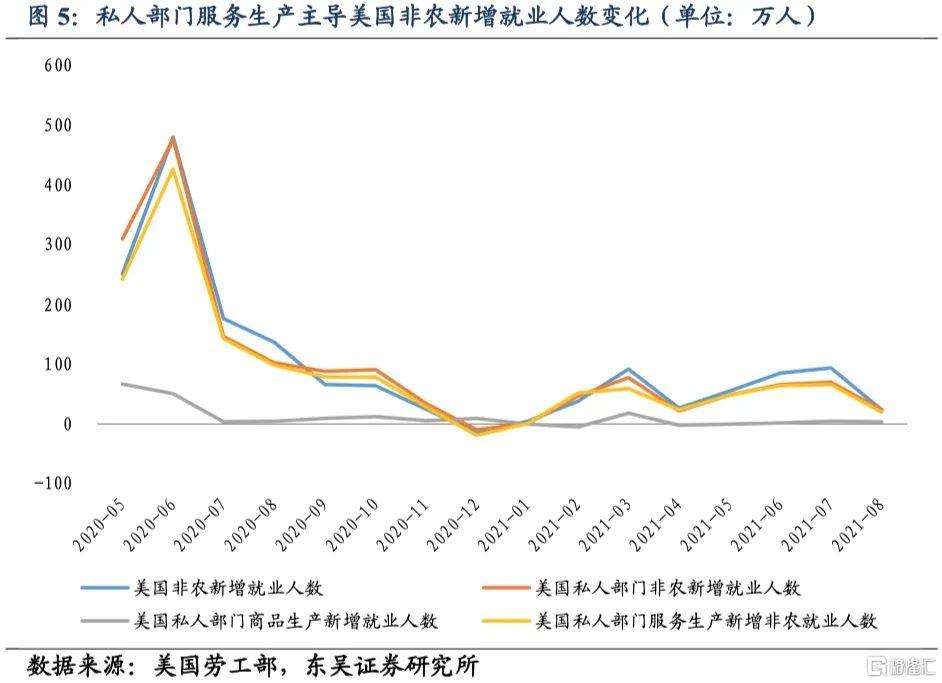

美国非农就业新增23.5万人,创下2021年1月以来最小增幅

据美国劳工部周五公布的数据显示,8月美国非农新增就业人数为23.5万人,大幅低于前值105万人和预期73.3万人,创下2021年1月以来最小增幅。政府部分非农新增就业人数为-0.8万人,私人部门非农新增就业人数为24.3万人,其中私人部门服务生产新增就业人数为20.3万人,是8月美国非农新增就业人数的最主要组成部分。

2.1. 制造业带动私人部门商品生产新增就业微幅下降

从美国劳工部公布数据看,制造业是8月美国私人部门商品生产新增就业人数微幅下降的最主要因素。8月美国建筑业和制造业新增就业人数较7月都出现了明显下降:8月美国建筑业新增就业人数为-0.3万人,较7月减少了0.9万人;8月美国制造业新增就业人数为3.7万人,较7月减少了1.5万人。从2021年5月起,美国制造业新增就业开始对美国私人部门商品生产新增就业起支撑作用,但8月美国制造业新增就业减少也是8月美国私人部分商品生产新增就业下降的最主要因素。除供应链困难、原材料价格上涨、仓库存货不足、劳动力短缺外,短期内Delta新冠病株的传播是制约制造业复苏加速对的主要障碍,但中长期随着已有疫苗的普及和新疫苗的研发,Delta新冠病株对美国制造业就业和整体就业市场都将只是一个扰动项。

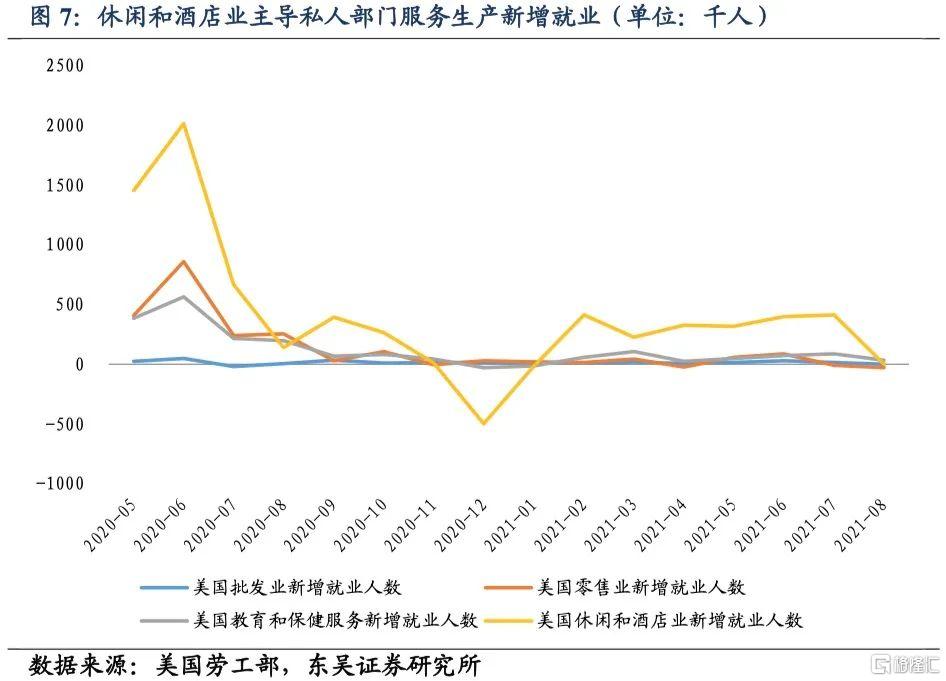

2.2. 休闲和酒店行业带动美国私人部门服务生产新增就业下降

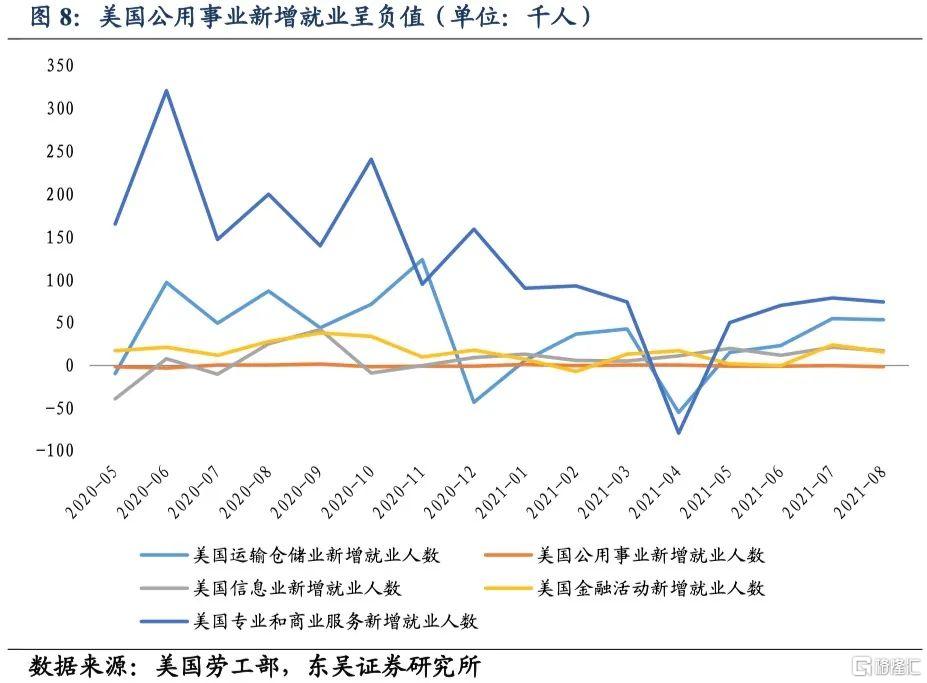

8月美国私人部门服务生产新增就业人数下降主要由休闲和酒店业新增就业、教育和保健服务新增就业、零售业新增就业和批发业新增就业下降导致。其中,8月美国休闲和酒店业新增就业人数为0万人,较7月减少41.5万人,占美国私人部门服务生产新增就业减少量的78.2%。8月美国教育与健康服务业新增就业人数为3.5万人,较5.3月增加2.7万人;美国零售业新增就业自7月起就持续为负,8月美国零售业新增就业人数为-2.8万人,较7月继续减少2万人;8月美国批发业新增就业人数为0.1万人,较7月减少1.2万人;8月美国金融活动新增就业为1.6万人,较7月减少0.8万人;8月美国专业和商业服务新增就业为7.4万人,较7月减少0.5万人;8月美国信息业新增就业为1.7万人,较7月减少0.4万人;8月美国运输仓储业新增就业5.3万人,较7月减少0.2万人;8月美国公用事业新增就业为-0.1万人,较7月减少0.1万人。从美国私人部分服务生产行业新增就业分项看,各服务生产行业新增就业均出现了不同程度的减少。

我们预计后期美国服务业就业市场将从放缓中走出,继续复苏态势,主要原因有:(1)美国经济复苏由制造业逐步过渡到服务业;(2)当前美国职位空缺增长主要集中在酒店、酒吧、餐厅、赌场、博物馆等娱乐场所,也就是集中在休闲和服务业上;(3)在美国不断推进现有疫苗接种和新疫苗研发的前提下,Delta新冠病株影响有限,仅为一个短期扰动项。

非农就业不均衡,就业复苏暂时放缓

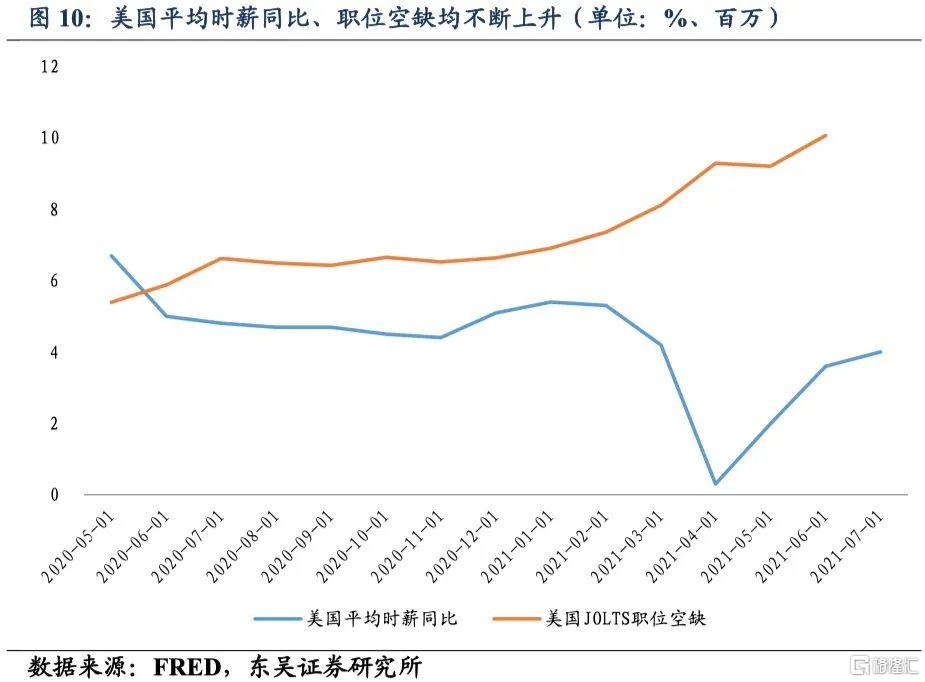

美国就业复苏整体不均衡,主要包括如下方面:(1)从构成看,美国非农就业主要由服务生产部门新增就业带动,且受休闲和酒店业新增就业影响较大,制造业等商品生产部门新增就业影响较小;(2)从过程看,杂货店等就业在疫情期间一度大涨,但餐饮行业就业受疫情和高失业金政策影响出现明显回落;(3)用工荒和辞职忙形成鲜明对比:平均时薪同比上涨而每周工作时长回落,表明企业正用减少工作时间和增加劳动报酬等方法吸引劳动力就业,但6月美国JOLTS职位空缺为1007万人,跳槽薪资涨幅达到5.8%,表明雇员离职率高企,更多的人在寻找待遇更好的跳槽机会。

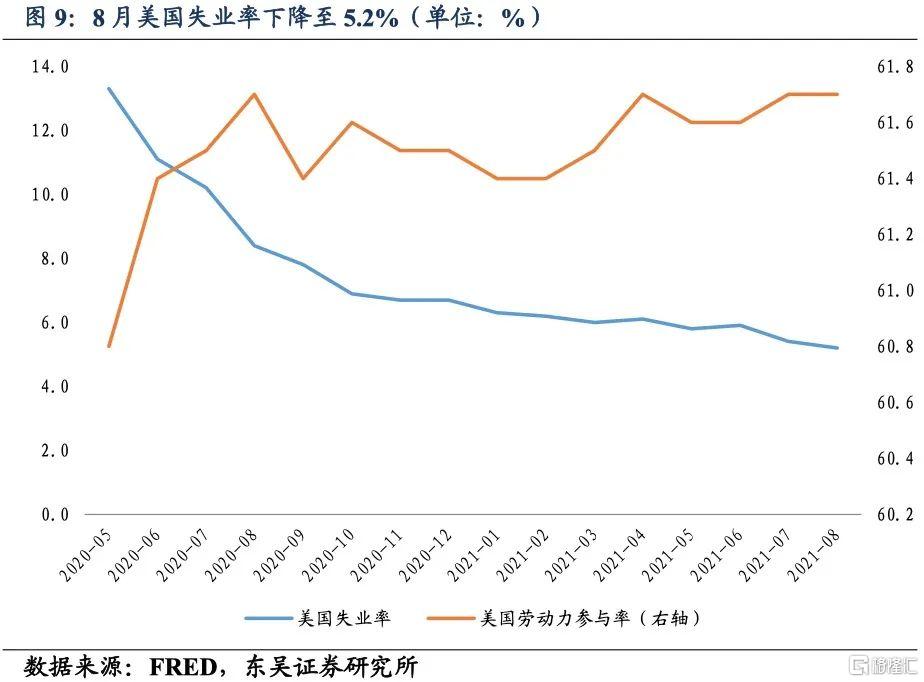

我们认为短期内美国就业复苏放缓,中期内在美联储未释出Taper信号前美国就业复苏将逐步恢复强劲,主要原因如下:(1)8月美国平均时薪同比上升至4.3%,远高于疫情前2.9%水平,表明劳动力价格上涨,劳动力需求旺盛,劳动力薪酬持续上升,吸进更多失业人员重返美国就业市场;(2)部分州终止和减少了联邦失业补贴,初请失业金人数和续请失业金人数不断下降,部分领取失业补贴的美国居民重返就业市场;(3)美国大部分州已结束疫情封锁,休闲和酒店业等服务业需求将进一步扩大,推动服务业复苏,从而增加服务业新增就业人数;(4)尽管Delta新冠毒株为美国经济复苏态势蒙上阴影,但随着现行新冠疫苗接种的不断推进,疫情反复对美国经济复苏大概率只是一个中短期内的扰动项,对美国就业市场复苏的影响有限。

美联储年内释出Taper信号仍是大概率事件

与疫情前水平相比,当前美国非农就业人数仍存在472.9万的就业缺口,以2021年1月到8月非农就业平均增速计算,补足该缺口大概需9个月,较我们8月时预估的9个月缺口补足时间往后推迟一个月,就业复苏放缓明显。

8月非农就业数据大幅不及预期,9月美联储宣布开启Taper的可能进一步降低,但由于薪资数据和失业率数据仍比较乐观,Delta新冠病株传播仅是短期扰动项,年内着手Taper仍是大概率事件,重点关注10月和11月的美国非农就业数据。美国9月非农就业报告将在美联储11月FOMC会议前发布,若9月美国非农就业额足够强劲,证明美国劳动力市场已经达到“实质性的进一步发展”,11月着手Taper的概率仍存。

风险提示

(1)全球“再通胀”超预期:包括发达经济体、发展中经济体在内的全球主要国家及地区的物价指数同比都逼近,或超过阶段性高点,由于深层次逆全球化、全球供应链重组等因素,覆上短期疫情对供应链的冲击,或让市场低估了通胀风险;

(2) 以Delta为首变异株对经济活动影响超预期:Delta变异株被认为是迄今为止最具传染性的呼吸道疾病之一,患者鼻腔中携带病毒因子比原始毒株多1000倍,高度传染性存在让经济再度关停风险;

(3) 地缘风险超预期:拜登政权对待全球地缘政治版图及相应的地缘政治策略虽皆不同于特朗普政权,但带来的风险却仍可能超预期;中国周边地缘格局2021-22年伴随大选存在风险。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK