覃汉:从中报挖掘转债投资机会

source link: https://www.gelonghui.com/p/485028

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

除去价格极高、转股溢价率极低的偏股型优质转债,以及低价偏债防守型转债,中等价位的平衡型可转债下跌空间相对有限,同时上涨弹性较大,建议从行业景气度的角度优选业绩增速向好的转债博弈中短期行情,因此对行业景气度的跟踪尤为重要。本篇报告旨在通过全A和转债中报统计数据,梳理二季度景气度改善的行业和业绩向好的可转债。

1

全A:二季度盈利增速高位回落

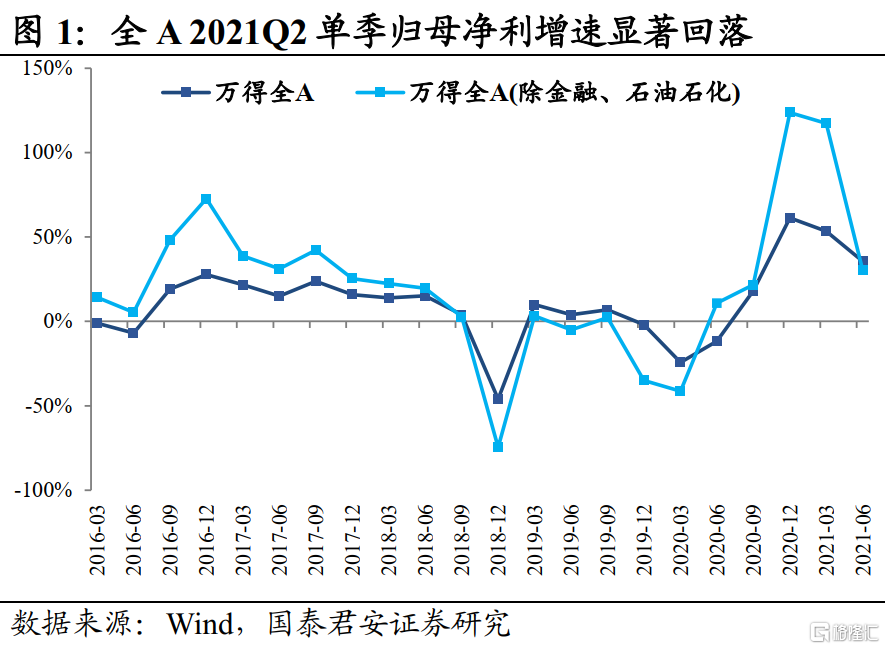

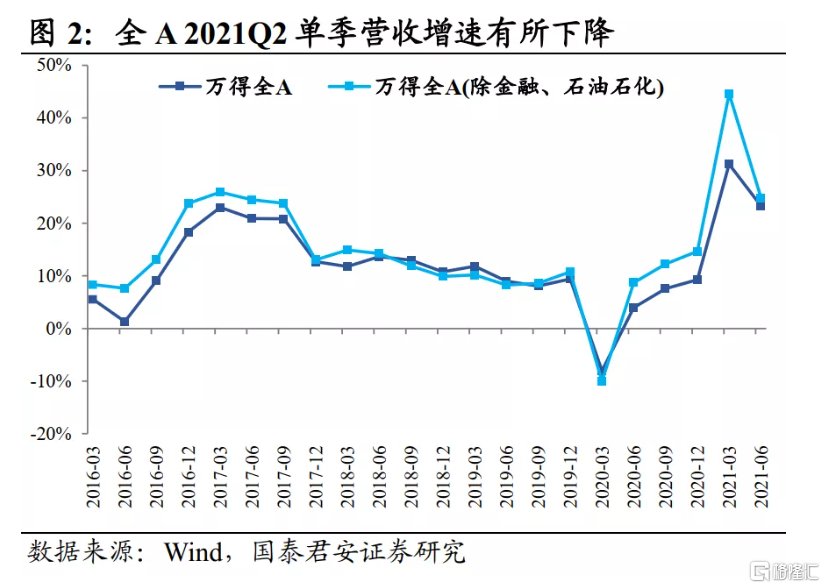

2021年二季度全A单季度归母净利润和营收同比增速较一季度均高位回落,但绝对增速仍处于历史较高水平。全部A股2021Q2单季度归母净利润同比增长35.71%(2021Q1盈利增速53.35%),营收同比增长23.24%(2021Q1营收增速31.22%)。

剔除金融、石油石化后,二季度盈利和营收增速回落更加明显。全A两非2021Q2单季度归母净利润同比增长30.42%(2021Q1盈利增速117.29%),营收同比增长24.77%(2021Q1营收增速44.62%)。

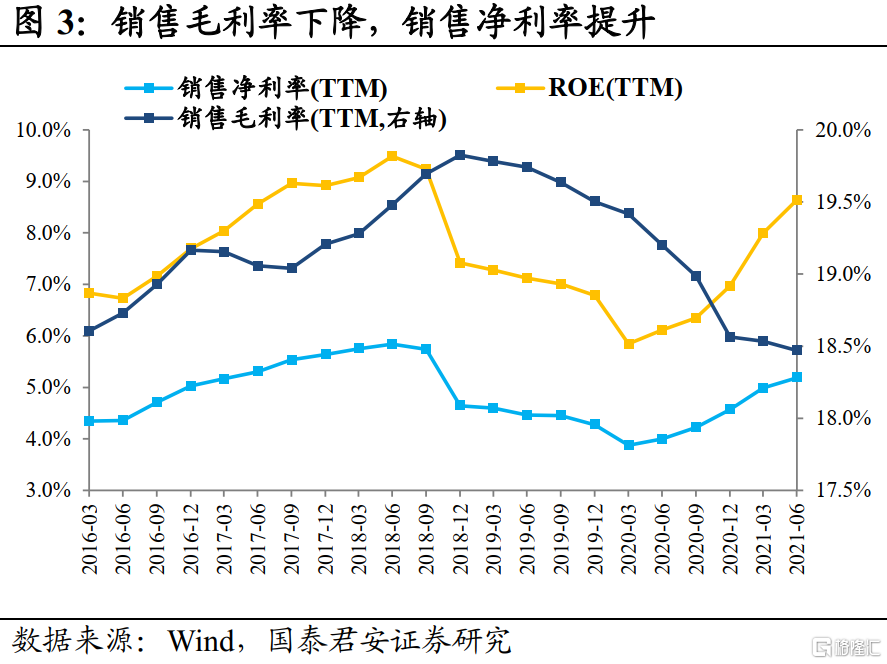

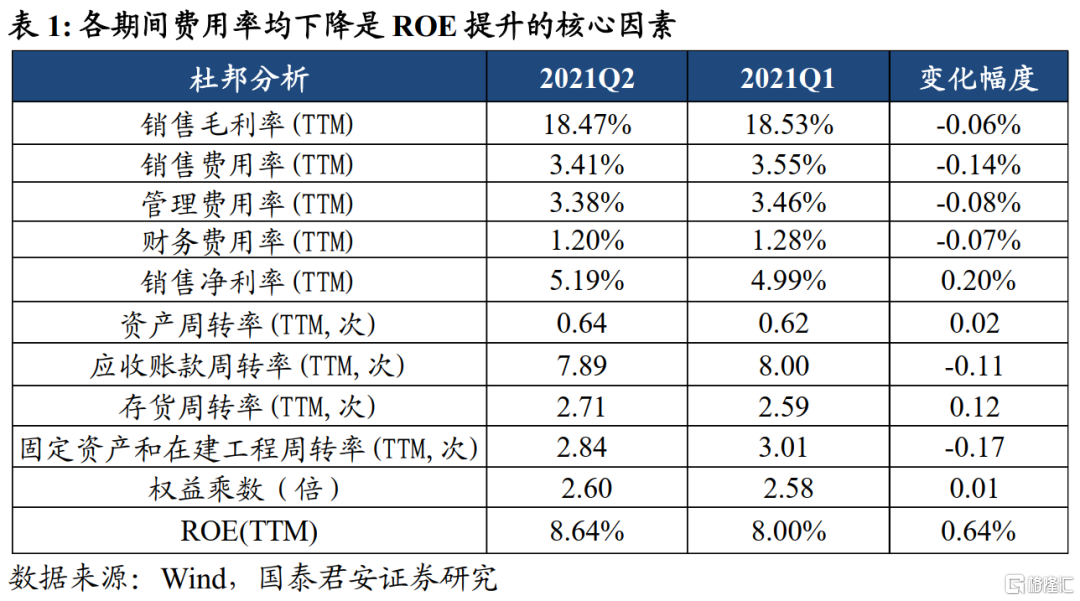

全A两非二季度盈利能力进一步修复,修复速度较一季度略微放缓。2021Q2全A两非ROE(TTM,下同)为8.64%,较2021Q1提升0.64%,盈利能力已连续五个季度向上改善,修复速度较一季度略微放缓。

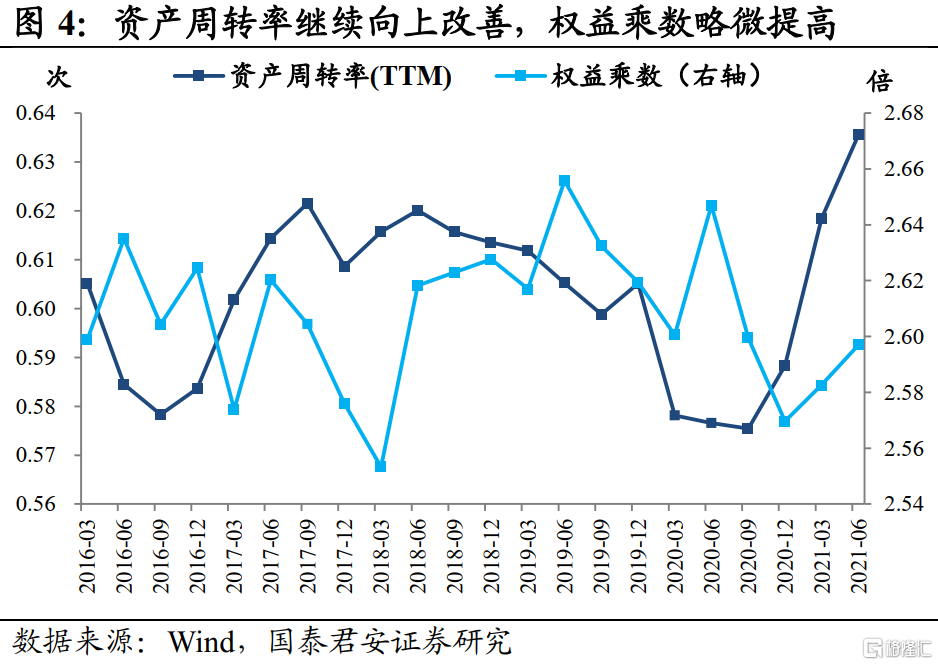

通过杜邦拆解来看,各期间费用率均下降是ROE提升的核心因素。2021Q2全A两非毛利率微幅下降0.06%至18.47%,但各期间费用率均出现了不同程度的改善,导致销售净利率上升0.20%至5.19%。同时,资产周转率连续第三个季度抬升,说明企业的经营管理效率持续提升。权益乘数与上季度基本持平。

2

全A:资源、金融复苏,成长分化,消费趋弱

分大类板块来看,周期板块盈利涨势最强,成长和金融次之,消费面临负增长压力。2021Q2周期板块单季度归母净利润同比增速达到149.7%,虽然较一季度盈利增速有所回落,但仍保持绝对的高水平。

成长板块2021Q2单季度归母净利润和营收同比增速分别为29.2%和23%,与一季度数据相比均有明显回落。金融行业二季度盈利表现异常亮眼,2021Q2单季度归母净利润同比增速达21.7%,超过2021Q1的6.8%。消费板块的稳定增长神话被打破,二季度盈利和应收增速双双回落,盈利更是出现负增长。

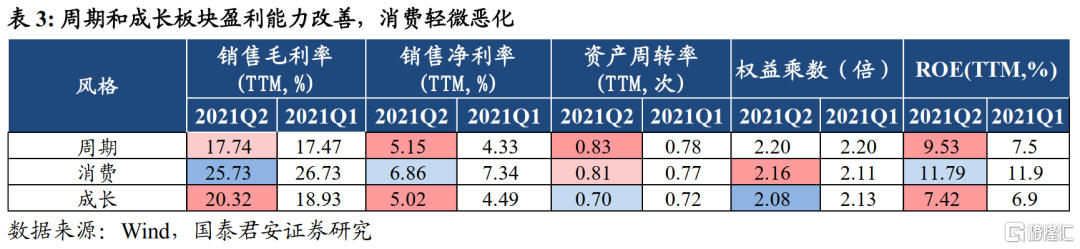

周期和成长板块盈利能力改善,消费轻微恶化。二季度周期板块的盈利能力大幅改善,ROE(TTM,下同)由2021Q1的7.5%大幅提升至9.53%,主要源于产品价格上涨带来的毛利率提升,叠加销售和管理费用率下行导致净利率明显上升,同时应收账款周转率和存货周转率均有明显提升。

与周期板块不同,成长板块二季度ROE的提升主要受毛利率提高驱动,但期间费用率全面上行,应收账款、存货和固定资产与在建工程周转率均有所下降。消费板块二季度ROE略微下降,主要是受到毛利率下降的拖累,但其期间费用率均有所下降,资产周转率有所提升。

分行业来看,上中游资源品维持高景气,成长板块分化较大。上游有色金属、煤炭,中游钢铁、基础化工维持高景气,交运、消费者服务由于低基数增长较快,必选消费和可选消费二季度增速整体放缓,其中农林牧渔、商贸零售负增长压力较大,成长板块中电子、传媒维持高增速,军工景气反转较大较大,通信、计算机陷入负增长,电力设备及新能源增速明显下降,金融板块中银行和非银盈利均有改善。

上游资源品维持高景气,石油石化2021Q2单季度归母净利润增速达1019.5%,主要是受中国石化的影响;有色金属和煤炭2021Q2单季度归母净利润增速分别达到229.2%和71.5%,有色金属增速较一季度的高位有所回落,但绝对增速仍保持在极高的水平。

中游制造板块中,钢铁和基础化工2021Q2单季度归母净利润增速分别达到231.2%和125.8%,继续保持高增速;建材和机械盈利增速较一季度明显放缓;电力及公用事业转为-20.5%的负增长。

下游周期行业中,交通运输由于低基数的原因,继续维持高速增长,2021Q2单季度归母净利润增速达到573.6%;建筑盈利增速较一季度显著回落;房地产行业盈利负增速进一步扩大,达到-20.5%。

必选消费中,农林牧渔和商贸零售二季度盈利显著恶化,2021Q2单季度归母净利润增速分别为-121.9%和-35.7%;医药、食品饮料和纺织服装二季度盈利增速悉数回落,分别为23.4%、3.6%和9.8%。

可选消费中,受低基数的影响,消费者服务盈利明显改善,2021Q2单季度归母净利润增速达到1357.7%;家电、汽车和轻工较一季度增速显著下降,分别为5.5%、6.6%和39%。

成长板块中各行业盈利表现分化较大,电子和传媒盈利增速较一季度有所放缓,但仍保持在较高水平,2021Q2单季度归母净利润增速分别为78.0%和50.6%;军工二季度盈利增速由负转正,为23.9%;通信、计算机二季度陷入负增长,增速分别为-47.1%和-17.2%;电力设备和新能源二季度盈利增速大幅下降,仅为3.6%。

金融板块中,银行二季度盈利明显改善,2021Q2单季度归母净利润增速达到24.1%;非银二季度营收增速有所回落,但盈利增速反而上升。

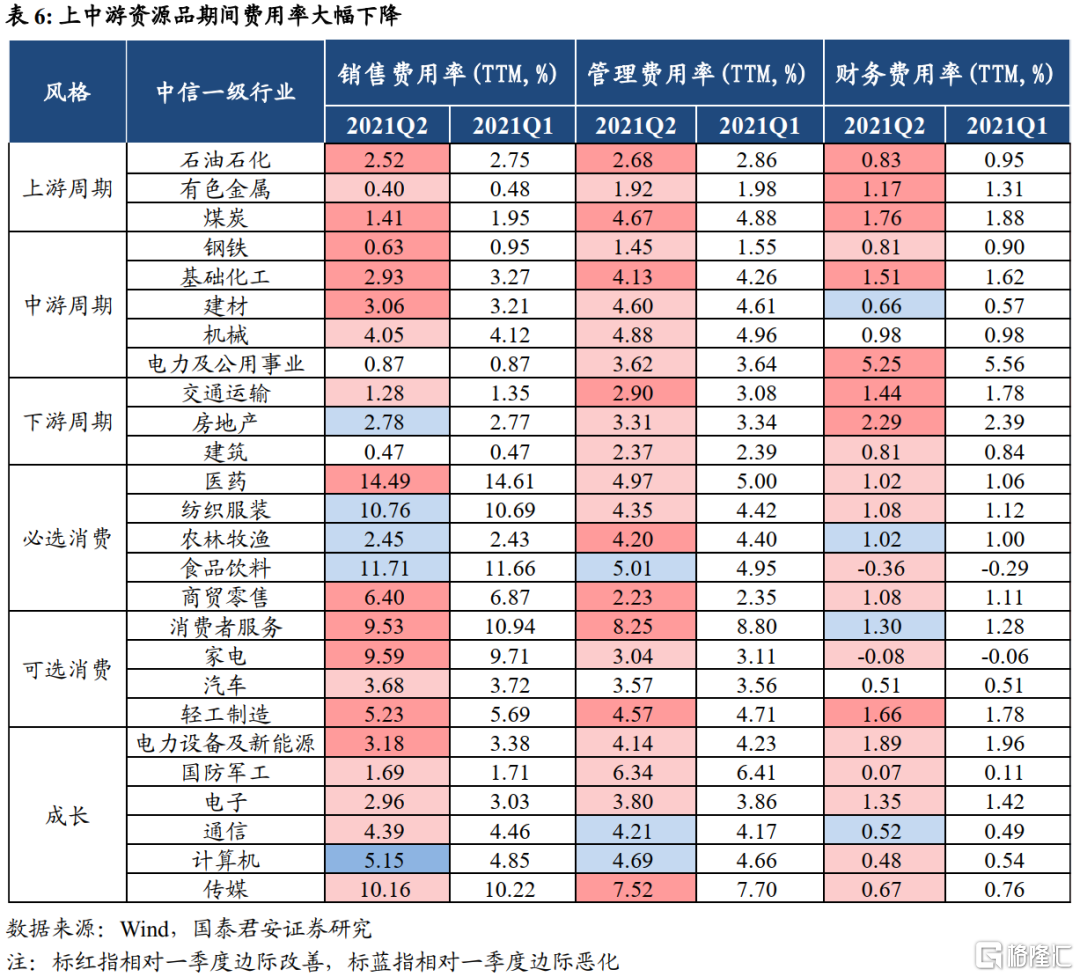

上中游资源品盈利能力明显提升,消费、成长出现分歧。

上中游资源品中,石油石化、有色金属、煤炭、钢铁、基础化工二季度ROE(TTM,下同)均明显抬升,其中有色金属、煤炭、钢铁、基础化工均受益于资源品涨价和期间费用率全面下降带来的净利率提升,同时经营效率提高带来的资产周转率上升亦有加成作用。

周期板块中游建材、机械和下游建筑行业二季度ROE均有提升,主要是资产周转率有所提升和加杠杆所致,由于上游资源品涨价,中游和下游制造业的利润空间持续受到挤压,这些行业毛利率和净利率均出现一定程度的下滑。

交运行业二季度ROE改善明显,主要是受到杜邦三因子共振提升的影响,其中毛利率和净利率的同步改善最为主导。电力及公用和房地产行业二季度ROE有所下降,主要由于毛利率和净利率明显下行。

必选消费板块中,医药行业受集采影响毛利率略有下降,但各期间费用率的全面下降带来净利率的提升,导致二季度ROE有所上行。纺织服装二季度ROE同样有所上行,受益于杜邦三因子的全面改善。食品饮料的毛利率有所提升,但销售和管理费用率均上升,同时杠杆率进一步放大。

商贸零售和农林牧渔二季度盈利能力有所恶化,其中农林牧渔恶化明显,主要是受到毛利率大幅下降的影响,商贸零售的毛利率同样下降明显。

可选消费中,消费者服务二季度盈利能力改善较大,源于毛利率的提升以及销售和管理费用率的大幅下降。家电和轻工盈利能力均有改善,同样是毛利率下降,同时期间费用率也全面下降,且资产周转率和权益乘数均有提升。汽车的盈利能力边际微幅改善,主要是毛利率有所提升。

成长板块中行业分歧较大,军工、电子和传媒盈利能力改善,电新、通信和计算机盈利能力边际趋弱。电子行业二季度ROE提升主要受毛利率提高和期间费用率全面下行带来的净利率提升驱动。军工行业同样是毛利率提高和期间费用率全面下行,但权益乘数有所下降。传媒行业盈利能力改善主要受益于期间费用率的全面下降。

电新、通信行业二季度ROE下行分别主要由于毛利率受到挤压以及管理和财务费用率的提高。计算机二季度ROE环比下降主要是销售和管理费用率提升以及资产周转率的放缓导致。

3

转债:业绩增速回落,资源、银行景气向上

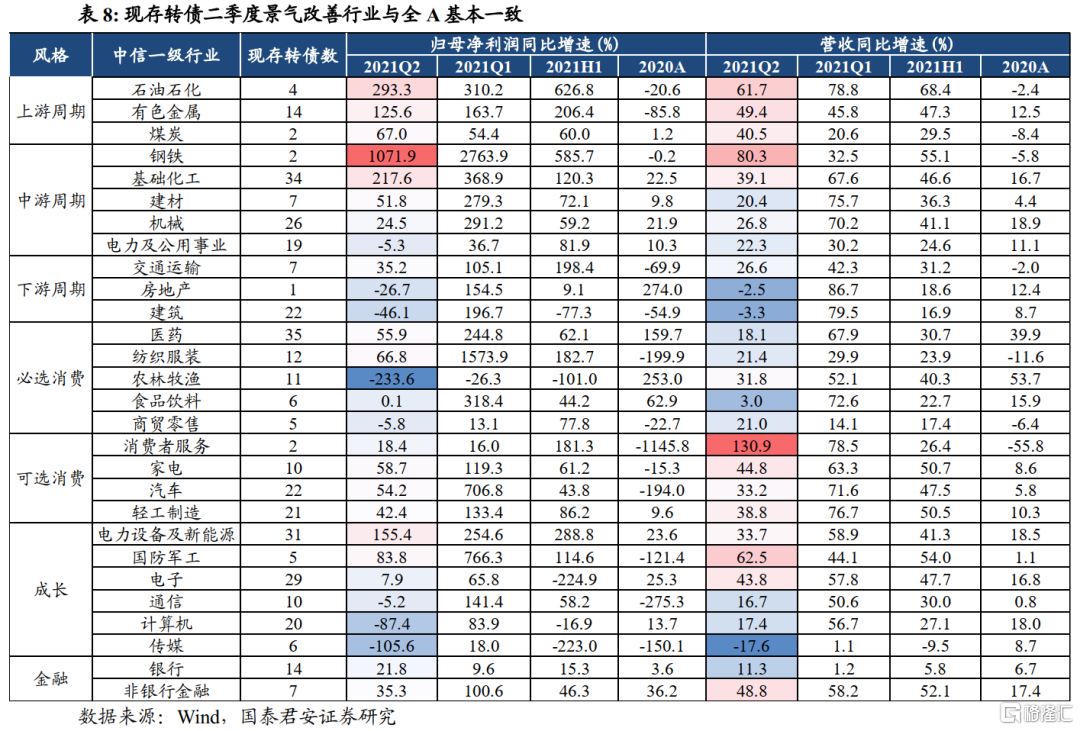

现存可转债盈利和营收增速双双回落。截至9月1日,现存的384只可转债2021Q2单季度归母净利润平均增速为49.9%,较一季度的269.64%明显下降;2021Q2单季度营收平均增速为29%,较一季度的57%有较为显著的回落。

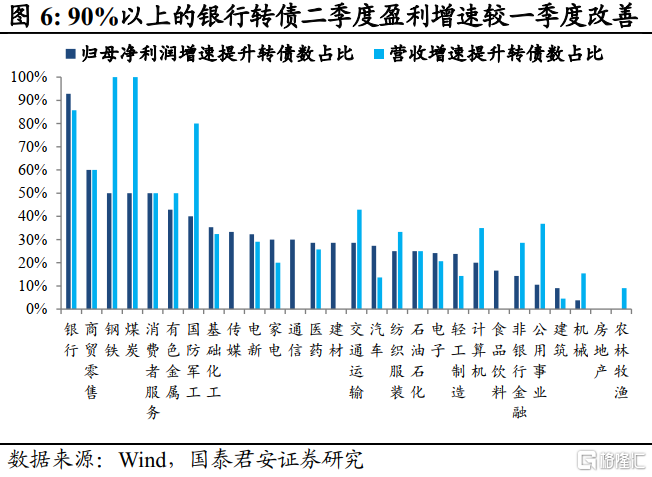

盈利和营收改善明显的主要是银行、商贸零售、钢铁、煤炭、消费者服务、有色、军工、基础化工等行业对应转债,与全A二季度盈利改善的行业较为一致。90%以上的银行转债2021Q2单季度盈利增速较一季度改善,100%的煤炭和钢铁行业转债2021Q2单季度营收增速较一季度提升。

现存转债二季度景气改善的行业与全A基本一致。同样是上中游周期品,包括石油石化、有色、煤炭、钢铁、基化等行业转债2021Q2单季度归母净利和营收保持高增速。建材、机械和交运转债2021Q2单季度盈利增速较一季度明显下降,电力及公用事业、房地产和建筑行业转债2021Q2单季度盈利出现负增长。

消费板块中,医药、纺织服装、食品饮料、家电、汽车、轻工2021Q2单季度盈利增速全面下滑,商贸零售盈利增速由正转负,农林牧渔负增速巨幅扩大,消费者服务营收增速放大明显,但归母净利润增速只有小幅提升。

成长板块中,电子、通信和计算机2021Q2单季度盈利增速均明显下行,其中通信和计算机盈利增速由正转负。金融板块中的银行转债2021Q2单季度盈利和营收增速均明显改善。

电新、军工、传媒和非银转债和全A统计数据出现分歧。电新转债2021Q2单季度盈利增速虽然有所放缓,但仍高达155.4%。军工转债2021Q2单季度盈利增速较一季度高位回落,但仍处于83.8%的高位。传媒转债2021Q2单季度盈利增速由正转负,恶化明显。非银转债2021Q2单季度盈利和营收增速均有所放缓。

4

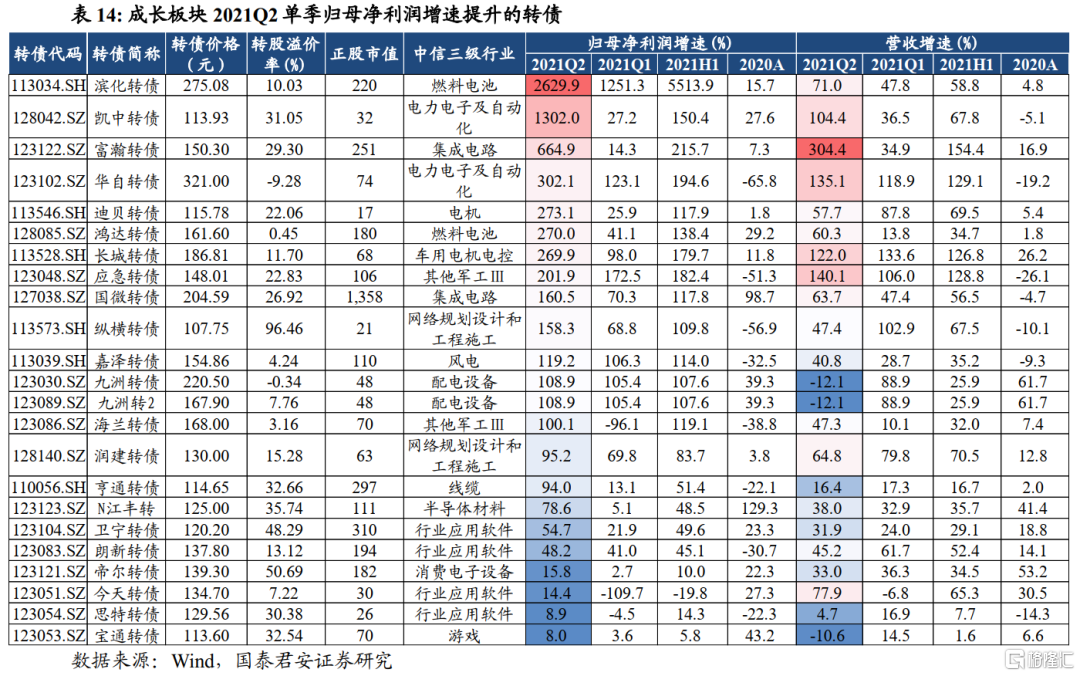

2021Q2盈利改善的转债梳理

截至9月1日存续的384只可转债中,2021Q2单季度归母净利润增速较一季度提升的有104只。

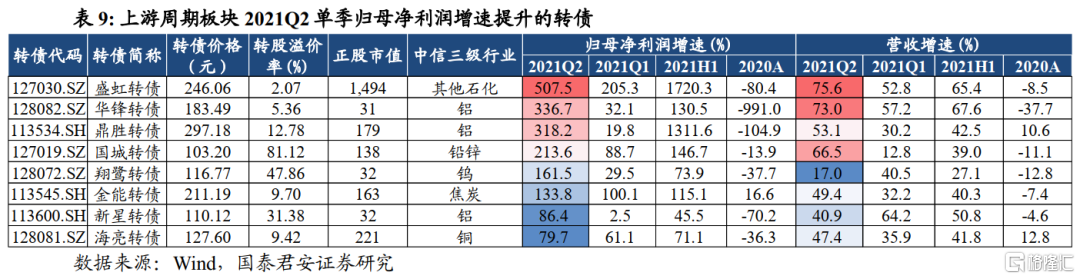

上游周期行业中,2021Q2单季度盈利增速上行且为正增长的均为资源类转债,且业绩增速加快均来源于产品涨价。

东方盛虹盈利能力强劲增长主要由其主要产品涤纶长丝价格上涨带动,随着秋冬季纺服订单下达,涤纶长丝价格有望继续上行。盛虹转债将于2021年9月27日进入转股期。

华锋股份和鼎胜新材2021Q2盈利大幅增长,都是因为电极箔产品作为锂电池材料,下游新能源汽车需求旺盛,产品销售单价涨幅较大。华锋转债和鼎胜转债均已触发强赎,两公司分别公告2021年12月31日和2021年9月30日前不赎回。

国城矿业的主要产品铅精矿、锌精矿、银精矿等上半年全面涨价。翔鹭钨业的钨精矿及钨系列产品明显涨价。金能科技的主要产品焦炭、炭黑价格上涨显著。海亮股份生产的铜及铜合金应用于新能源车、5G通信、半导体、消费电子、军工、风电等热门领域,量价齐升导致2021Q2盈利增速明显放大。

金能转债已触发强赎,公司公告2021年10月15日前不赎回。

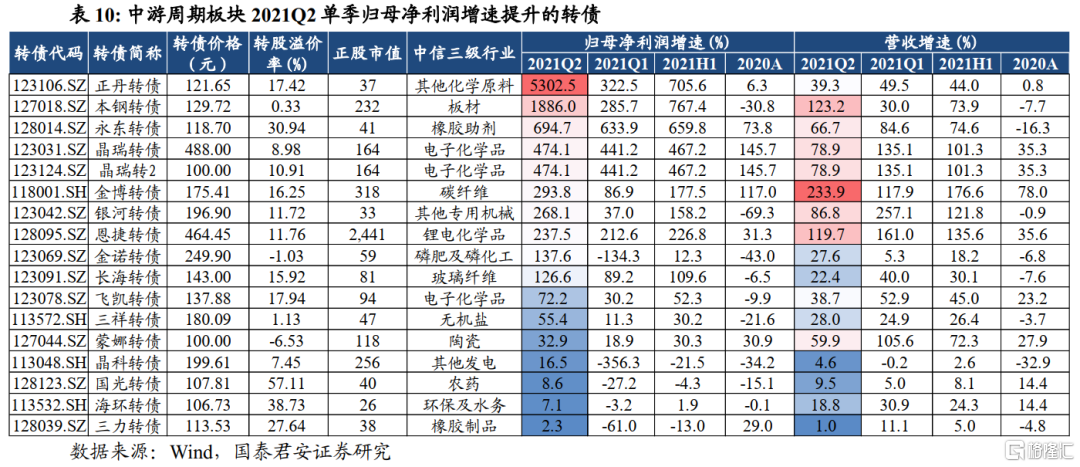

中游周期行业中,大量基础化工行业2021Q2盈利增速上行,主要源于原油价格上涨和下游需求复苏的背景下,中游精细加工企业成功将原料成本上升的压力传导到了下游,因此毛利率反而普遍有所提升。

晶瑞电材2021Q2盈利延续一季度的高增速,主要因为其半导体光刻胶及配套材料和锂电池材料需求旺盛;湿法隔膜龙头恩捷股份二季度盈利延续高增,同样是新能车产业链持续产销旺盛所致;川金诺生产的磷化工产品价格上涨,主要来源于下游新能源汽车销量爆发带动磷酸铁锂需求高增长导致的供需失衡。

永东股份业绩高增长的原因主要是炭黑和煤焦油加工产品的销量和单价齐升;金博股份生产的碳碳热场材料光伏硅片重要耗材,受下游光伏需求增长及硅片大规模扩产的带动业绩大涨;长海股份生产的玻纤处于景气上行周期,公司产能扩张规划明确,有望继续释放销量弹性。三祥新材锆产品量价齐升,主要受下游光伏玻璃、核电等需求向好拉动。

银河转债二季度业绩大幅提升,主要是受益于下游动力电池企业积极扩产带来的公司锂电池生产设备收入高增长,以及有机硅高分子材料产品价格上涨和有机硅产品销量增长驱动的公司有机硅产品收入高增长。银河转债已触发强赎,公司公告2021年12月31日前不赎回。

下游周期行业转债普遍表现一般。洪涛股份2021Q2营收进一步下滑,但归母净利润实现高增长,是通过出售股权增厚利润,不可持续。南方航空受疫情管控形势相对较好以及国内航空客运需求回暖影响,2021Q2业绩增幅较大。

必选消费板块转债二季度整体表现不佳,2021Q2业绩改善的食品饮料转债很少,大部分二季度归母净利润增速加快的医药转债是通过非经常性损益实现净利润的增厚,如特一转债、奇正转债、灵康转债、九州转债。济川转债二季度业绩增速由负转正,主要是疫情对经营带来的不利影响逐渐消除,但其拳头产品蒲地蓝消炎口服液未纳入国家医保并相继退出三个省医保目录,可能影响产品未来的销量。

健友股份2021Q2业绩保持高增长,公司肝素一体化发展进程不断推进,肝素业务增长显著,同时加速布局CDMO业务。目前健友股份价格已经回调至相对低位,受情集采绪影响的板块下挫能给转债带来一定的机会。

寿仙转债已触发强赎,公司公告2022年2月28日前不赎回。

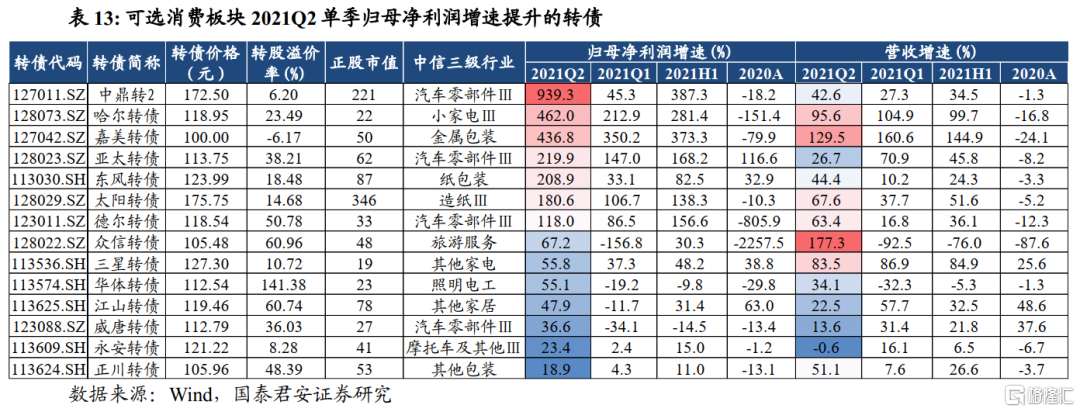

可选消费板块中,汽车行业中的汽车零部件2021Q2业绩改善较大,如中鼎股份主要得益于海外市场汽车需求复苏以及去年同期基数较低。轻工中的造纸和纸包装行业转债也跟随行业景气回升业绩进一步增长,如太阳纸业受益于双胶纸/箱板纸/铜版纸/溶解浆等产品市场价格上涨。旅游服务业中的众信二季度业绩出现反转,主要是整合营销服务收入增长和积极控本降费带动。

成长板块中2021Q2业绩改善较大的公司主要来源于燃料电池、芯片等高景气行业。滨化股份连续两个季度维持高增速,主要由其主要产品环氧丙烷量价齐升推动,为海外疫情反复导致国内聚醚厂出口大幅增长带动国内环氧丙烷需求所致。预计下半年公司另一主要产品烧碱需求增长有望带动价格上涨。滨化转债已触发强赎,公司公告2021年11月30日前不赎回。

富瀚微2021Q2业绩增长加速,主要由于安防视频监控需求攀升和汽车芯片国产替代加速导致公司专业安防及汽车电子销售增长加速。

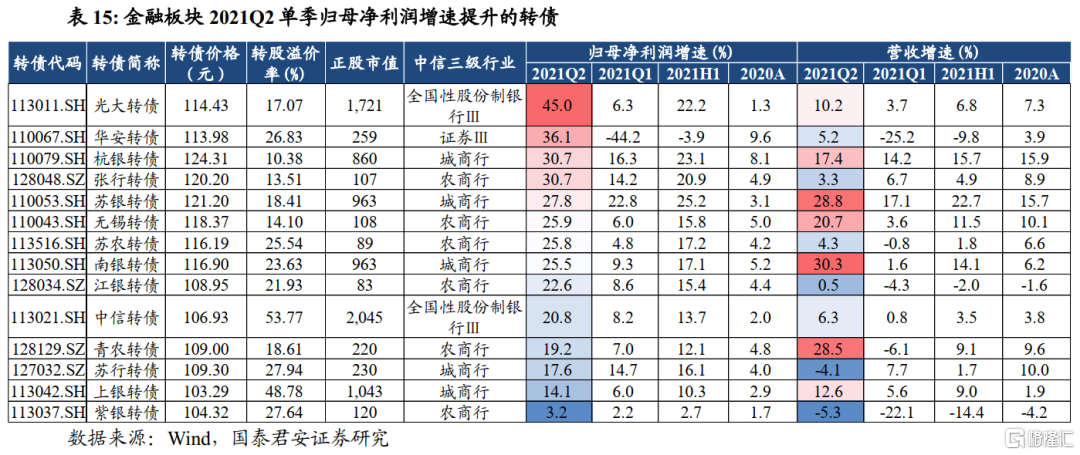

金融板块中,银行类转债二季度盈利普遍加速,主要是资产端不良率、逾期率和关注率均有下降,且财富管理相关的零售收入较快增长,同时投资收入显著提升。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK