整体放缓背景下,哪些行业景气边际改善

source link: https://www.gelonghui.com/p/485025

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

整体放缓背景下,哪些行业景气边际改善

2小时前

3,861本文来自格隆汇专栏:广发宏观郭磊,作者:王丹

基建和地产竣工带动下,建筑业重回景气。

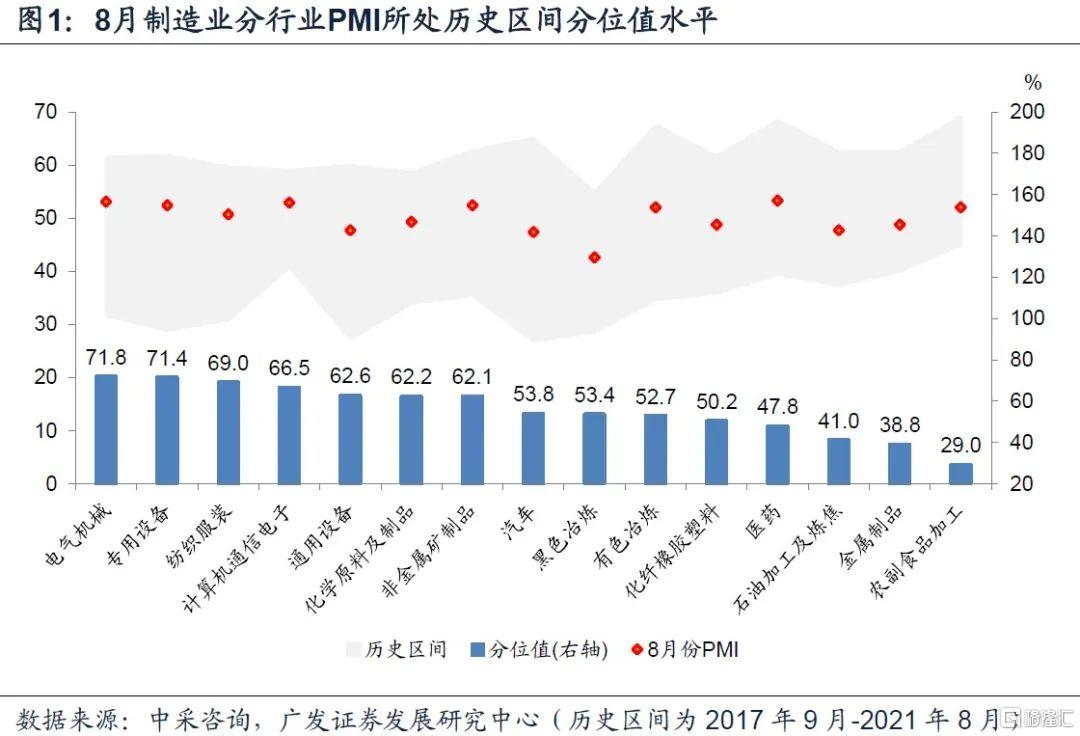

首先是行业绝对景气度的分布。15个行业中,8月景气度位于扩张区间的行业数量为8个,比7月进一步减少了1个,扩张期的行业逐渐减少确实是经济在放缓的中观映射之一。景气度仍然领先的行业集中在医药、纺服、中游装备(电气机械、计算机通信电子、专用设备)。以分位值消除行业历史波动的差异以后,通用设备、化学原料、非金属矿制品行业景气度也较为靠前。

以8月PMI绝对水平为标尺,比较行业景气度特征。15个行业中景气度处于扩张区间的行业共8个,比7月进一步减少1个,景气度由高到低分别为医药、电气机械、计算机通信电子、专用设备、非金属矿制品、农副食品加工、有色冶炼和纺织服装;景气度位于收缩区间的行业共7个,景气度由低到高分别为黑色冶炼、汽车、石油加工及炼焦、通用设备、化纤橡胶塑料、金属制品、化学原料及制品。

以PMI历史(过去4年)分位值水平,消除行业波动水平的差异(图1)。8月电气机械、专用设备景气度分位值水平位于70%以上区间,纺服、计算机通信电子、通用设备、化学原料及制品、非金属矿制品分位值水平较高,位于60%-70%水平区间。

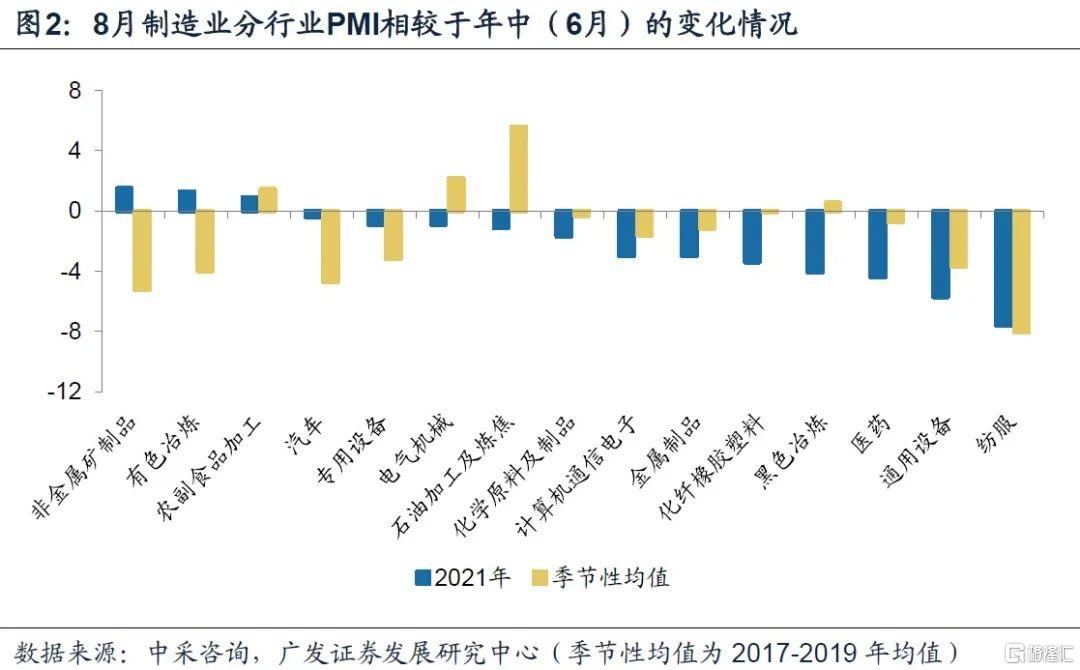

我们进一步观测边际变化。为消除传统制造业淡季因素对景气判断的扰动,我们将7、8月视为一个整体,以8月相较于6月的环比变化为观测依据,并与季节性均值比较,主要结论包括:(1)非金属矿制品和有色冶炼景气度环比改善且强于季节性,非金属矿制品景气度(水泥玻璃陶瓷等)改善或对应基建需求触底改善;(2)汽车、纺服和专用设备行业降幅低于季节性,汽车业景气度在经历了前期的快速下降后可能有初步触底的特征,纺服或源于海外出行需求起来,而专用设备景气改善料与国内建筑业需求有关;(3)医药、电气机械、计算机通信电子等高景气度行业环比降幅大于季节性,是否与区域疫情等因素有关有待于继续观察。

随着整体经济景气度的边际放缓,大部分行业景气度是呈现边际放缓的。在公布PMI数据的15个行业中,景气度位于扩张区间的行业在3月以来逐月减少,3-8月分别为15、13、13、12、9和8个。

7-8月本身是传统的制造业淡季,又包含了区域疫情、区域洪涝灾害等因素的扰动,我们将7-8月合并来看,以8月相较于年中(6月)PMI的变化,及与行业的季节性特征进行比较,来观察景气度环比改善背后的宏观线索(图2)。

我们将分行业PMI与6月水平进行比较,景气度改善的行业仅非金属矿制品、有色冶炼和农副食品加工行业,景气度分别较6月底回升了1.5、1.3和0.9个百分点。我们以2017-2019年的季节性变化来看,农副食品加工7-8月景气度的改善主要是季节性原因(2017-2019年变化均值为回升1.43个百分点)。而非金属矿制品和有色冶炼行业景气度的改善则强于其季节性规律的-5.2和-4.0。

尽管景气度相较于年中水平有所下降,但降幅明显弱于季节性规律的行业包括汽车、专用设备和纺织服装,景气度相较于6月分别下降了0.4(季节性规律为-4.7,下同)、0.9(-3.2)和7.6(-8.1)个百分点。我们在7月景气度点评中就提出,消费品行业中汽车和纺服在7、8月景气度均会出现季节性的回落,而从今年7、8月来看,二者降幅均明显好于季节性均值。汽车行业景气度在经过上半年的快速下降后景气明显放缓,呈现逐步触底的特征,“缺芯”问题边际缓解,供应商配送时间指标项连续连续3个月回升,7、8月回升至53以上。纺服行业产需虽呈现季节性回落,但新订单和出口订单分别位于53和59以上的较高景气度区间。

其余行业,例如医药、电气机械、计算机通信电子、通用设备、石油加工及炼焦、黑色冶炼、化纤橡胶塑料、化学原料及制品等环比降幅大于季节性降幅。但这一降幅中除了内生性的需求走弱以外,也包含了区域灾害天气、区域疫情等阶段性因素的扰动,在临时性因素扰动逐步消除后,需要进一步跟踪后续景气度的变化。

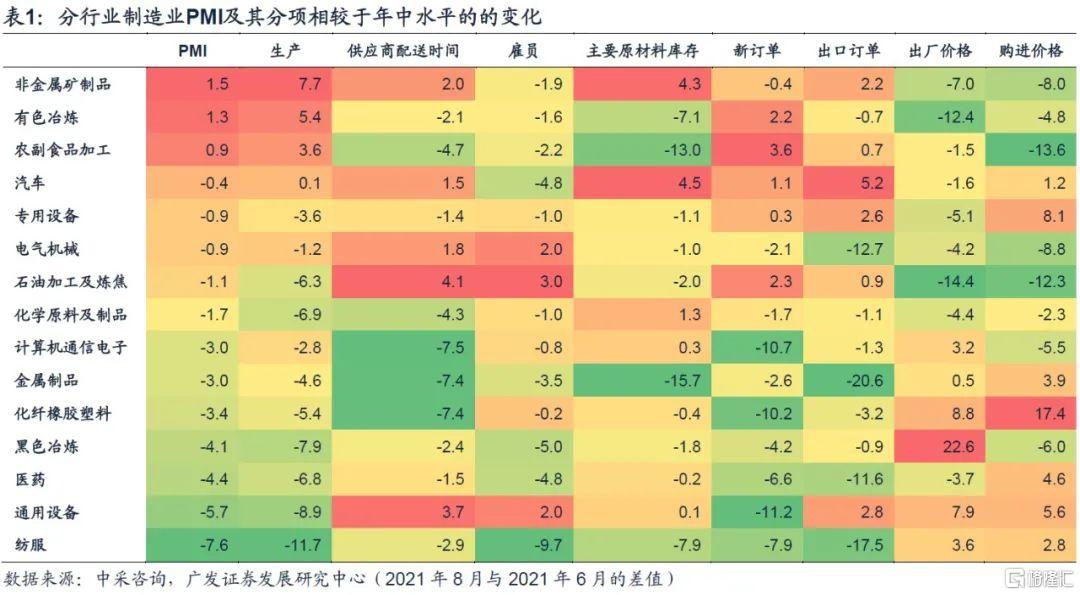

以新订单、出口订单、生产等细分项进一步观测行业边际变化及其背后的宏观线索:(1)内需订单改善的行业主要是非金属矿制品和专用设备,比较明确对应的宏观主线是基建需求的触底改善;(2)出口订单改善的行业包括非金属矿制品、专用设备、汽车、通用设备,对应海外宏观需求主线包括建筑投资、出行以及企业资本开支需求;(3)生产项环比上升幅度最大的行业为非金属矿制品业,降幅最大的为金属制品,或源于二者价格环境和需求驱动的不同(非金属矿制品受基建和地产竣工驱动更强)。

我们重点关注行业的订单、生产指标,同样将7、8月作为一个整体,观察8月与6月的环比变化。

行业整体景气度环比变化与生产分项高度重合,这一点与7月情况类似,表明7、8月生产因素是影响整体经济和行业景气度的核心因素。

仅就8月份而言,生产景气度环比上升最显著的是非金属矿制品行业,而降幅最大的是金属制品,二者从需求驱动上来讲,都是高度依赖于建筑业的,为何生产在8月份出现显著的差异,一方面或与其所面临的价格趋势有关--非金属矿制品业产出价格和原材料购进价格均出现了明显回落;另一方面或与其需求驱动差异有关,非金属矿制品对基建和地产竣工环节的依赖度高于金属制品(23.3%vs.13%[1]),而金属制品对房屋建筑依赖度较高。

出口订单改善的行业主要包括非金属矿制品、专用设备、汽车、通用设备,对应海外宏观需求主线包括建筑投资需求、出行需要以及企业资本开支。

国内订单改善主要包括农副食品加工、有色冶炼、专用设备、石油加工及炼焦、汽车,非金属矿制品订单降幅较小,对应的国内宏观需求主线较为明确的是建筑尤其是基建投资需求的触底改善。

价格持续高位运行成为中观层面另一重要特征。(1)行业价格的环比变化与行业生产项和景气度的变化呈现一定的反向关系,这意味着价格持续高位已对行业采购、生产乃至整体景气产生一定程度的抑制,前期报告《利润占比继续向上游倾斜》中我们也分析了价格上行在利润分配上的映射,需要警惕价格逻辑下的政策风险;(2)出厂价格仍在上涨的行业(所谓“涨价逻辑”行业)以原材料工业和中游装备行业为主,包括黑色冶炼、计算机通信电子、通用设备、化学原料及制品等;(3)原材料购进价格上涨的行业包括医药、专用设备、汽车、有色冶炼、化学原料及制品、化纤橡胶塑料等,原材料价格高位背景下,部分行业利润趋势仍然受到挤压;(4)农副食品加工和纺服行业利润趋势有筑底修复的特征。

5-8月整体产出价格项分别为60.6、51.4、53.8、53.4;5-8月整体原材料购进价格项分别为72.8、61.2、62.9、61.3。虽然8月两个价格指标均有所放缓,但环比降幅有限,价格仍然维持高位水平。

购进价格和产出价格上涨的行业景气度和生产项均有所下降,而价格降幅加大的行业景气度整体有所改善,意味着价格持续处于高位运行对行业采购、生产,进而整体景气度产生一定程度的抑制。

分行业来看,产品出厂价格仍在上涨的行业以原材料工业和中游装备行业为主,8月黑色冶炼、计算机通信电子、通用设备、化学原料及制品产出价格在上涨;原材料购进价格在上涨的行业包括医药、专用设备、汽车、有色冶炼、化学原料及制品和化纤橡胶塑料行业。

以产出价格-原材料购进价格观测行业利润趋势,由于原材料价格持续高位震荡,中游装备行业、汽车、化学、化纤橡胶塑料等中间品利润趋势仍然受到挤压,农副食品加工和纺服行业利润趋势有筑底修复的特征。

基建和地产竣工带动下,建筑业重回景气;但地产前端销售和中端施工环节需求均明显走弱。(1)表征基建需求的土木工程建筑业PMI及其新订单环比分别回升了6.4和6个百分点,尤其是新订单的进一步改善,表明短期内基建的景气度趋势将延续;(2)表征销售的房地产业PMI环比下降了0.7个百分点,地产前端销售环节景气降幅扩大;(3)地产施工景气度走弱,房屋建筑PMI及其新订单分别下降了1.3和2.6个百分点,而季节性规律应该是正增长;(4)建筑安装装饰行业景气度创下了去年8月以来的高点,作为前瞻指标的地产新开工(滞后3年)也对应Q2和Q3地产竣工的上行趋势。

8月建筑业PMI60.5,较7月回升了3个百分点,重新回到60以上的高景气度区间,并创下3月以来的新高。细分行业景气度均位于60以上,建筑安装装饰>土木工程建筑>房屋建筑。

从环比来看,建筑安装装饰和土木工程建筑景气度改善显著,分别较7月回升了8.5和6.4个百分点,且建筑安装装饰行业景气度创下了去年8月以来的高点,其背后表征的是地产竣工景气度的显著改善,自3月以来我们一直提示地产竣工需求在不断改善,前瞻指标--地产新开工(滞后3年)也显示Q2和Q3地产竣工呈现快速上行趋势;表征基建需求的土木工程建筑行业景气度也是今年3月以来再次回升到60以上,其背后对应的是专项债资金逐步到位、局部强降雨扰动减弱。

表征地产施工的房屋建筑行业景气环比下降1.3个百分点,连续2个月回落,这也在市场预期之中,由于前期土地出让的减速,新开工单月增速已经连续4个月负增长,竣工交付逐步提速,房屋建筑景气度会进一步回落。

表征未来需求的新订单方面,土木工程建筑、建筑安装装饰新订单分别较7月回升6和3.1个百分点,房屋建筑新订单环比回落2.6个百分点,表明短期内基建和地产竣工需求仍将继续改善,而地产施工需求继续减速。

表征地产销售的房地产业方面,房地产业PMI环比下降了0.7个百分点,这一降幅与季节性规律(2017-2019年均值为环比+1.5个百分点)相比明显偏低。新订单环比下降3.1个百分点,也明显低于季节性规律(+1.4个百分点)。

区域疫情影响下服务业景气走低。7月下旬开始的局部地区疫情影响几乎贯穿整个8月,服务业PMI环比回落7.3个百分点至45.2,属去年2月以来新低。从细分行业看,受居民生活半径和疫情防控影响越大的行业景气度降幅越大,仅信息服务、批发业和水上交运3个行业景气度位于扩张区间。以地铁客运量的高频数据观测,我们估计9月份影响仍然存在,但会环比8月改善。

7月下旬开始的局部地区疫情影响几乎贯穿整个8月,因此,服务业PMI的回落在预期之内。8月服务业PMI环比回落7.3个百分点至45.2,是去年2月以来新低;新订单仍在进一步下降,环比回落了9.2个百分点至40.5。

细分行业景气度来看,位于扩张区间的服务业仅信息服务、批发业和水上交通运输,信息服务景气度位于55以上的景气度区间。租赁及商务服务、住宿业、道路运输业、餐饮业、航空运输景气度降至30以下。

细分行业环比变化来看,所有的服务业景气度均环比下降,受居民生活半径和疫情防控影响越大的行业景气度降幅越大,从环比降幅来看,住宿餐饮>租赁及商务服务>交通运输>居民服务>信息服务>批发零售,批发、信息服务和零售行业受影响最小,环比分别下降0.6、5.2和8.1个百分点。

新订单方面,与整体PMI一致,也均呈现所有服务行业全面下降,且环比降幅也与整体PMI一致,受疫情防控影响越大的行业新订单降幅越大。

我们以周度地铁客运量相当于2019年同期水平来看,从7月最后一周到8月底,南京地铁周度客运量相当于2019年同期的32.1%、21.6%、25.9%、32.8%和47.8%。8月下旬开始疫情扰动开始边际缓解。

核心假设风险:国内疫情演化超预期,外部环境变化超预期,政策去杠杆力度强于预期。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK