赵伟:谁拖累了汽车销售?

source link: https://www.gelonghui.com/p/477658

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

赵伟:谁拖累了汽车销售?

10分钟前

784本文来自格隆汇专栏:开源证券赵伟

5月以来,汽车销售增速出现明显回落,驱动逻辑及未来演绎?

要点

汽车消费,是扩大内需、拉动消费的重要动力;5月以来,汽车销售增速出现明显回落,背后的驱动逻辑,未来将如何演绎?本文梳理,可供参考。

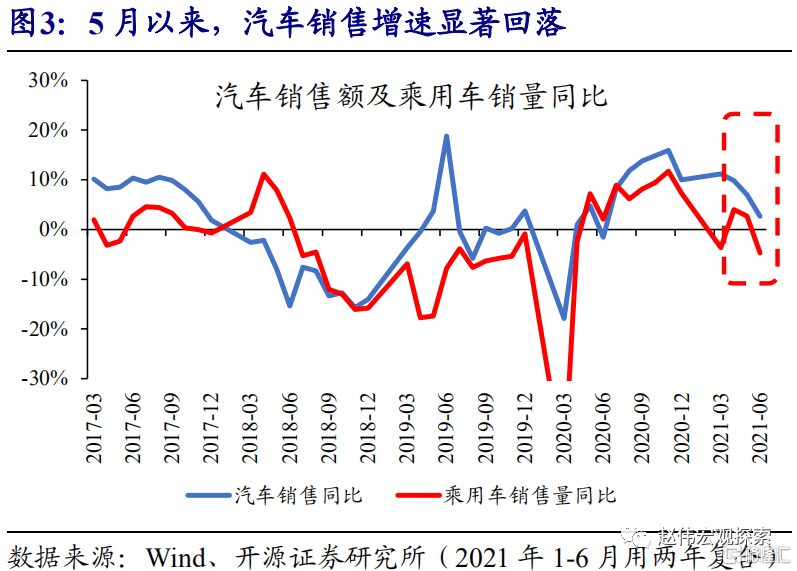

一问:2021年以来,汽车销售表现?合资车拖累下,5月以来增速明显回落

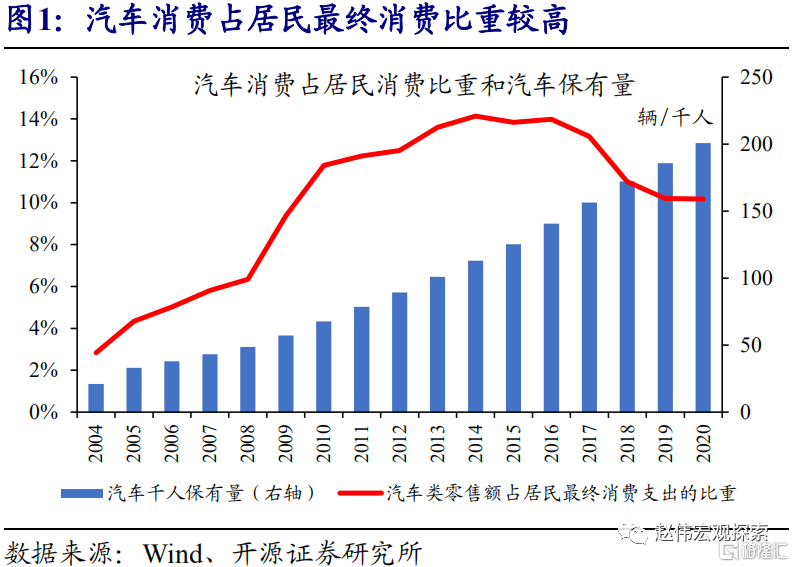

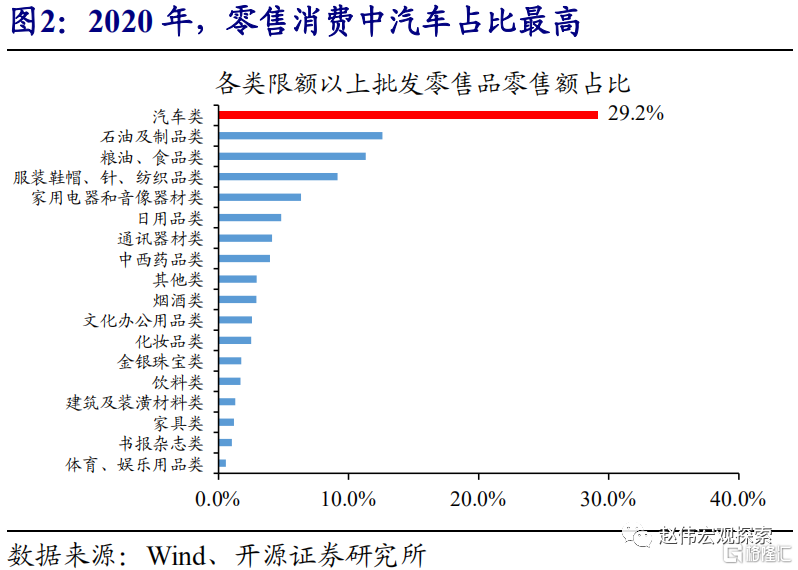

汽车消费,是扩大内需、拉动消费的重要动力。伴随收入和生活水平提高,汽车占居民最终消费比重由2000年不足1%,上升到2020年的10.7%;过去20年,汽车消费年均复合增速高达25.3%,远超居民最终消费支出复合增速(11.1%)。在限额以上企业商品零售总额中,汽车占比高达29.2%,是最重要的组成部分。

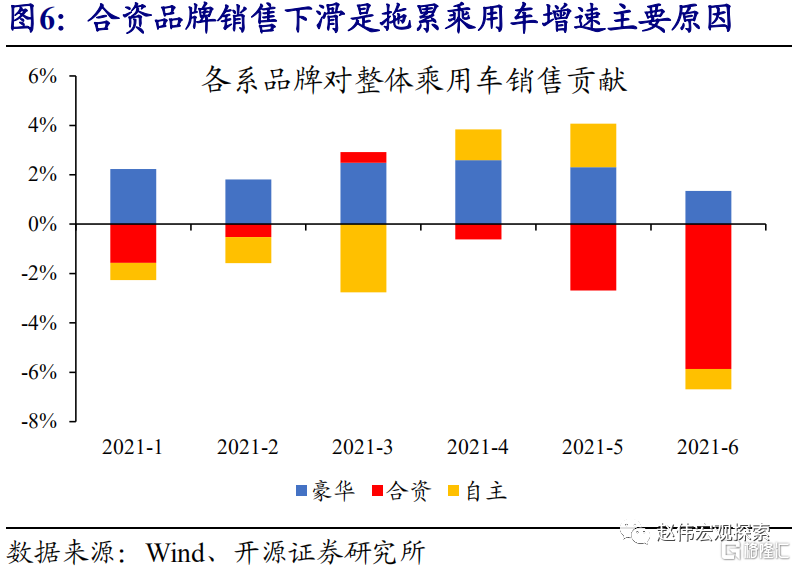

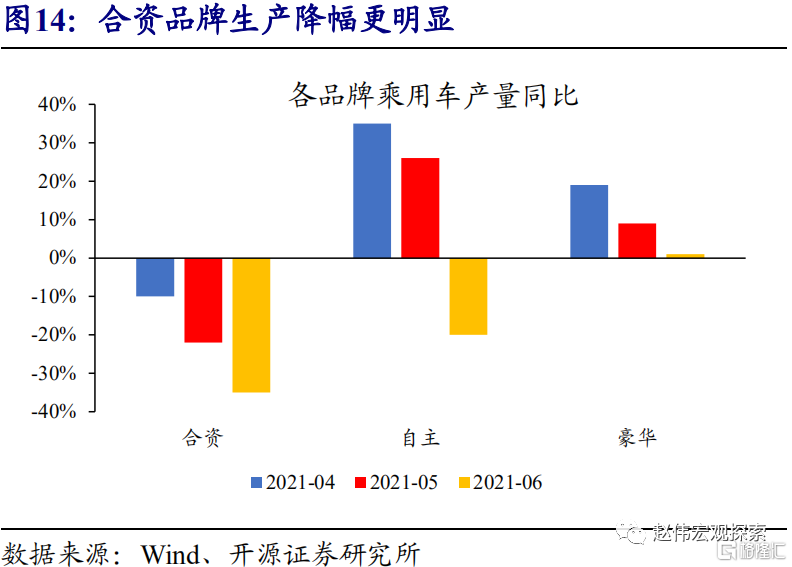

5月以来,乘用车销售增速明显下滑,主要系合资品牌拖累。6月,乘用车销售量同比下降11.0%,降幅较5月扩大9.3个百分点;剔除基数后,两年复合增速由5月的2.7%下降至-4.7%。其中,合资品牌两年复合增速为-11.8%,较5月回落6.8个百分点,拖累整体销售两年复合增速约6个百分点,是主要的拖累项。

二问:汽车销售走弱原因?“缺芯”下,生产活动制约销售表现

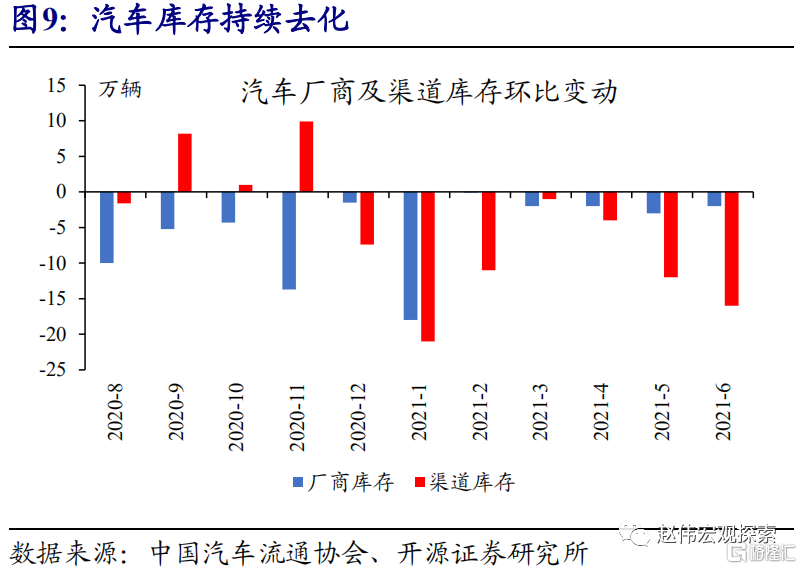

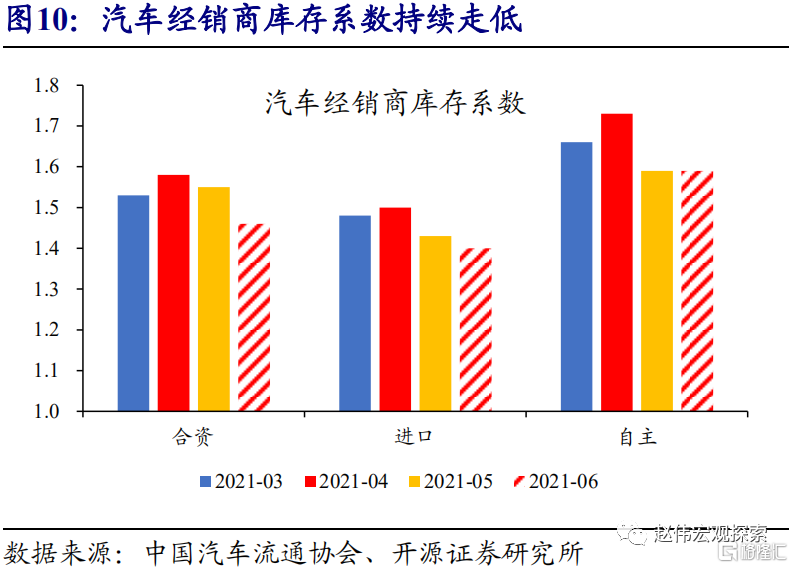

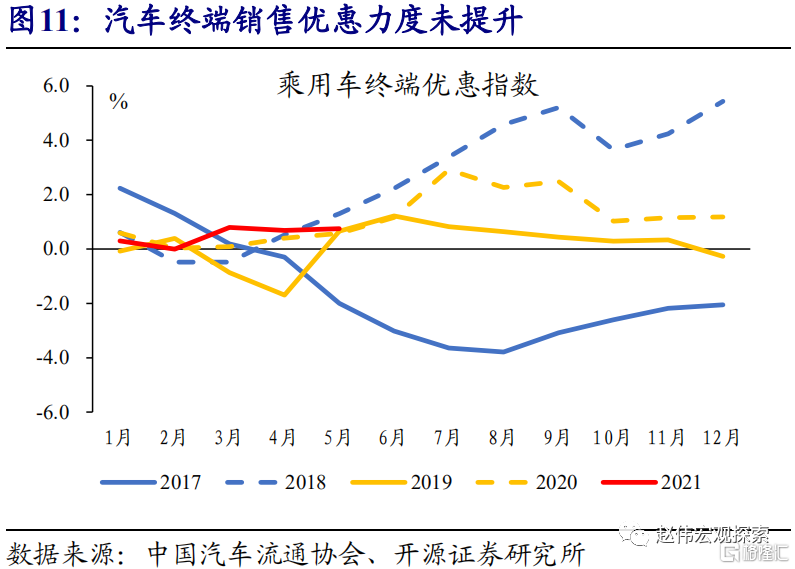

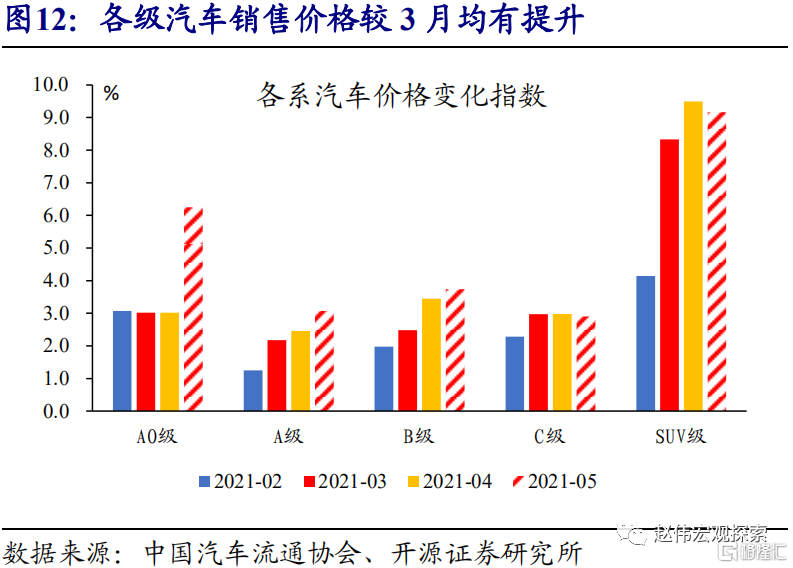

库存和价格信号表明,终端需求未走弱。与过去销售走弱时期不同,5月以来,汽车库存和价格仍表现强劲。5月和6月,汽车厂商和渠道库存持续去化,库存合计分别减少5万辆和28万辆;合资品牌的经销商库存系数回落幅度较大,由4月的1.58回落到1.5警戒线以下。价格表现上,汽车流通协会的乘用车终端优惠指数6月录得0.75,较2020年末下降0.43,表明汽车销售打折促销力度弱化。

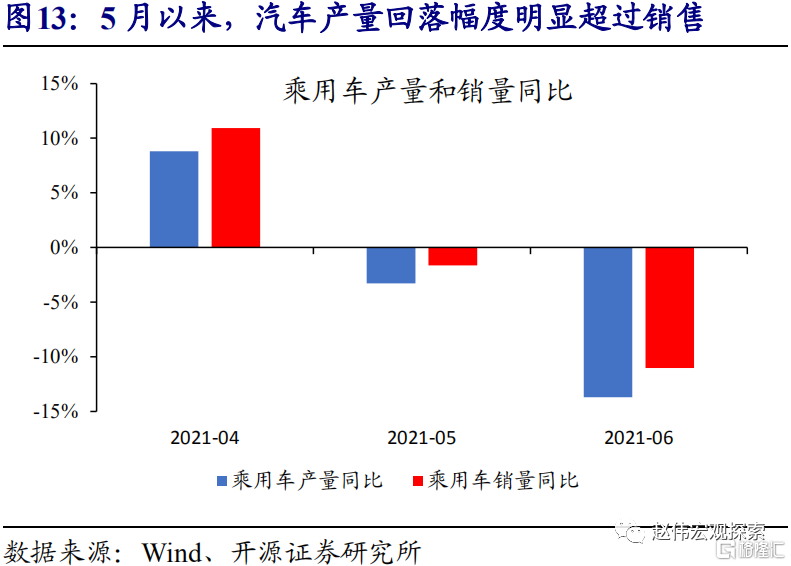

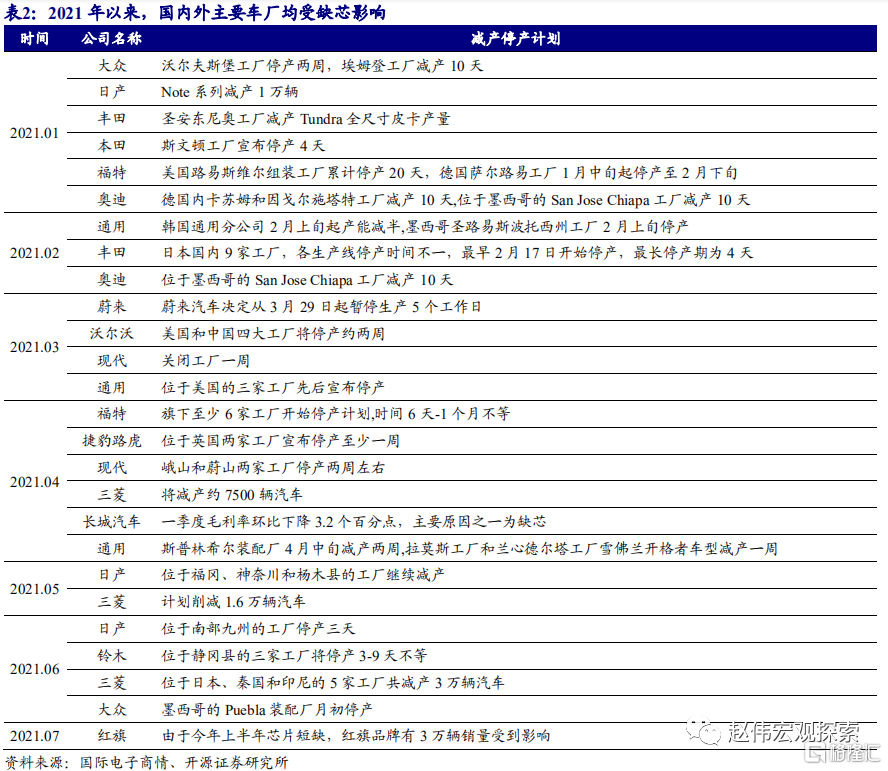

“缺芯”下,生产活动弱化,是销售增速回落的主要原因。根据AlixPartners预测,全球缺芯导致2021年汽车厂商产量将减少390万辆,占汽车总产量的4.6%。合资品牌,由于前期销售情况良好,芯片消耗更快,5月以来受到缺芯影响相对更深。“缺芯”下,汽车产量明显下滑。6月,乘用车产量同比-13.7%,较5月增速明显走弱;供需缺口扩大,叠加库存整体水平处于低位,制约汽车销售表现。

三问:汽车销售未来演绎?供需缺口短期难弥合、未来需求保持跟踪

全球芯片供给弹性有限,而需求大幅增长。全球晶圆制造资本开支,过去十年年均复合增长仅为2.6%。资本开支低增长下,芯片产能扩张有限。IC Insights预测,2021年全球芯片出货量同比增长13.4%。相比于供给弹性,需求则大幅增长。一季度,全球PC出货量同比高增57.8%、智能手机出货量同比高增26.4%。

稳增长政策退坡下,汽车需求变化需保持跟踪。2020年疫后,高端汽车销售受益于稳增长政策外溢效应,而2021年以来,政策转向防风险,政策外溢效应对高端汽车销售增长的拉动作用趋于弱化。同时,新能源车补贴政策面临退出、居民收入修复进度整体偏慢等因素影响下,中低端汽车未来需求变化需保持跟踪。

风险提示:政策调整、海外疫情超预期等。

正文

一问:2021年以来,汽车销售表现?

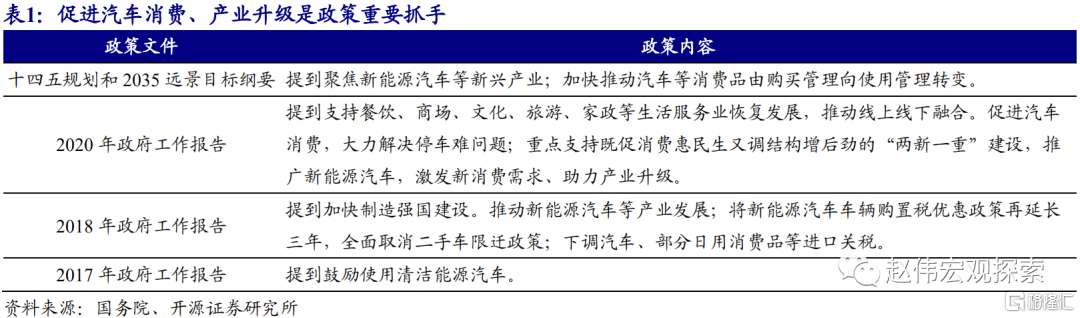

汽车消费,是扩大内需、拉动消费的重要动力。伴随收入和生活水平提高,汽车占居民最终消费比重由2000年不足1%,上升到2020年的10.7%;过去20年,汽车消费年均复合增速高达25.3%,远超居民最终消费支出复合增速(11.1%)。在限额以上企业商品零售总额中,汽车占比高达29.2%,是最重要的组成部分。汽车产业,同时也是消费升级和产业结构转换政策的重要抓手。2017年以来的政府工作报告和十四五规划、2035远景目标中,均提及汽车产业消费和制造升级。

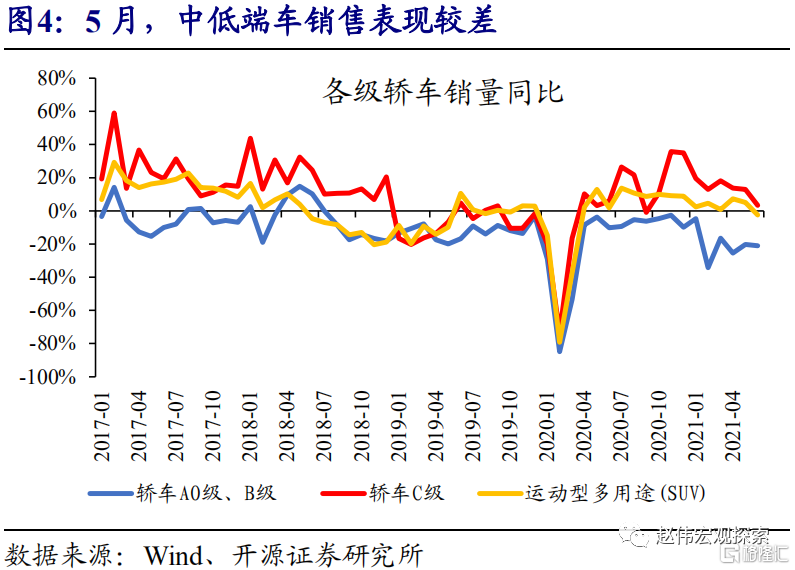

5月以来,汽车销售增速有回落迹象,中低端车销售滑坡较明显。2020年疫后,受益于稳增长政策“外溢效应”,汽车销量快速回升,但今年5月开始,增速显出疲态。6月,乘用车销售量同比下降11.0%,降幅较5月扩大9.3个百分点,两年复合增速由5月的2.7%下降至-4.7%。其中,中低端车销售情况不佳,小于30万的汽车销量两年复合增速-7.7%,较5月下滑6.6个百分点,而高端车销量维持高增。

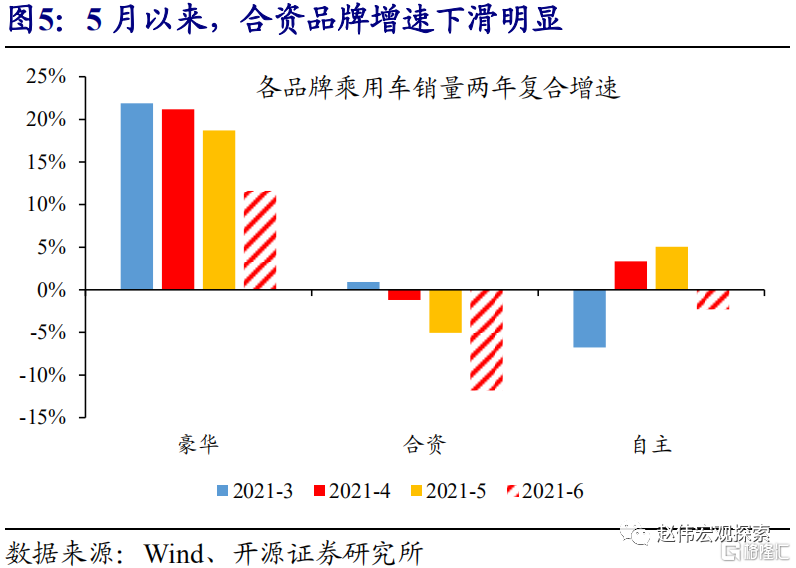

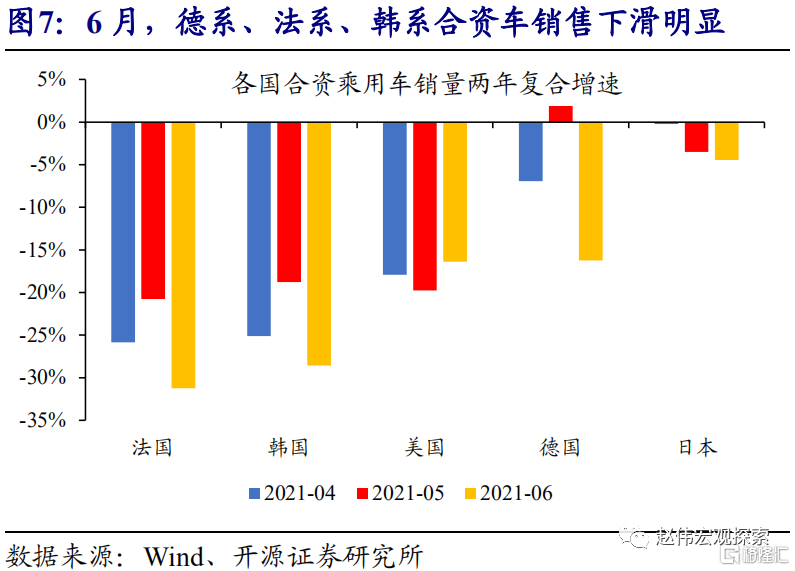

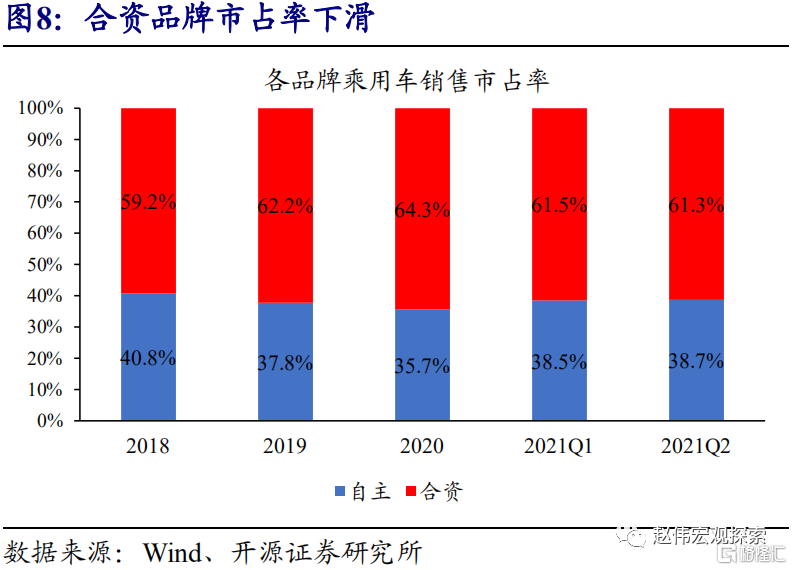

合资品牌销售走弱,是拖累乘用车销售的主要因素。分品牌来看,豪华、合资和自主品牌,6月两年复合增速分别为11.6%、-11.8%、-2.3%,增速较5月分别回落7.1、6.8、7.3个百分点;合资品牌,拖累整体销售两年复合增速约6个百分点,是主要的拖累项。合资品牌车中,法国、韩国、德国合资品牌,6月两年复合增长-31.2%、-28.6%、-16.2%,较5月增速分别下滑10.5、9.8、18.1个百分点。

二问:汽车销售走弱原因?

库存和价格信号表明,终端需求未走弱。与过去汽车销售走弱时期不同,5月以来,汽车库存和价格仍表现强劲。5月和6月,汽车厂商和渠道库存持续去化,库存合计分别减少5万辆和28万辆;6月,汽车绝对库存水平220万辆左右,较年初回落超过40%;特别是,合资品牌的经销商库存系数回落幅度较大,由4月的1.58回落到1.5警戒线以下。价格表现上,汽车流通协会的乘用车终端优惠指数保持平稳,6月录得0.75,较2020年末下降0.43,表明汽车销售打折促销力度有所弱化。

“缺芯”下,生产活动弱化,是销售增速回落的主要原因。2021年以来,各大汽车厂商均受到芯片短缺的影响。根据AlixPartners的统计,全球缺芯将导致2021年汽车厂商产量将减少390万辆,占其预测的8460万辆汽车总产量的4.6%。合资品牌车厂,由于前期销售情况良好,芯片消耗更快,5月以来受到缺芯影响相对更深。“缺芯”下,汽车产量明显下滑;6月,乘用车产量同比-13.7%,较5月增速明显走弱;供需缺口扩大,叠加库存整体水平处于低位,制约汽车销售表现。

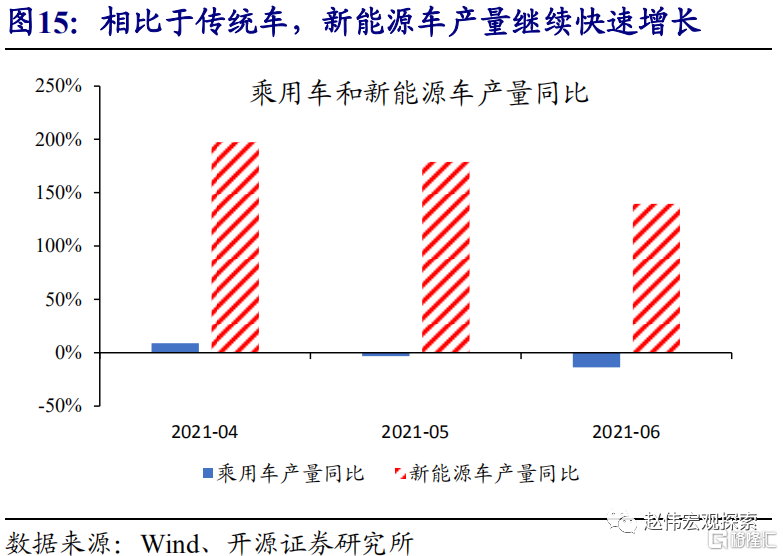

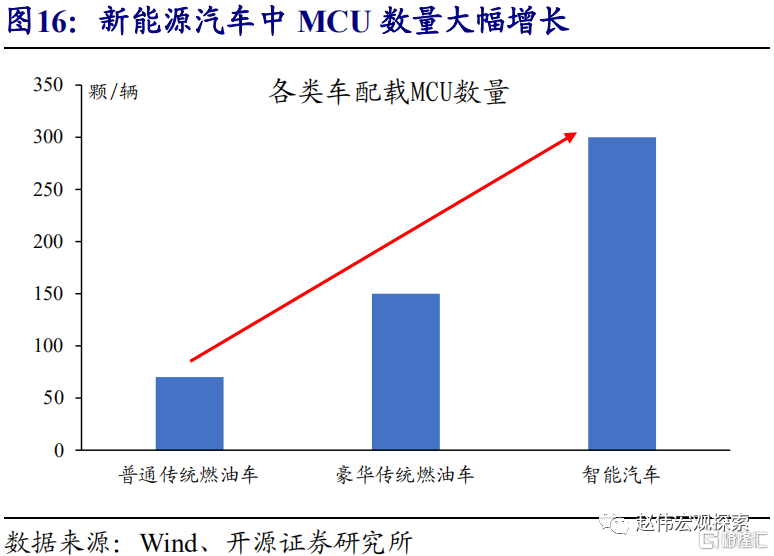

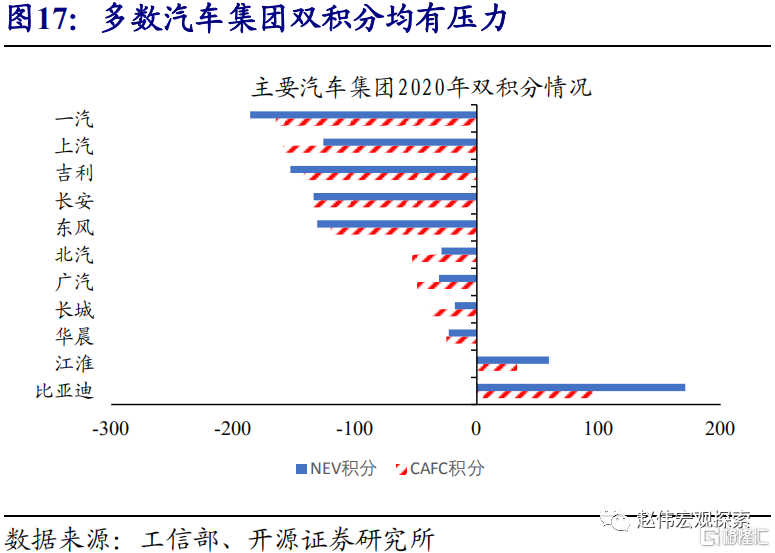

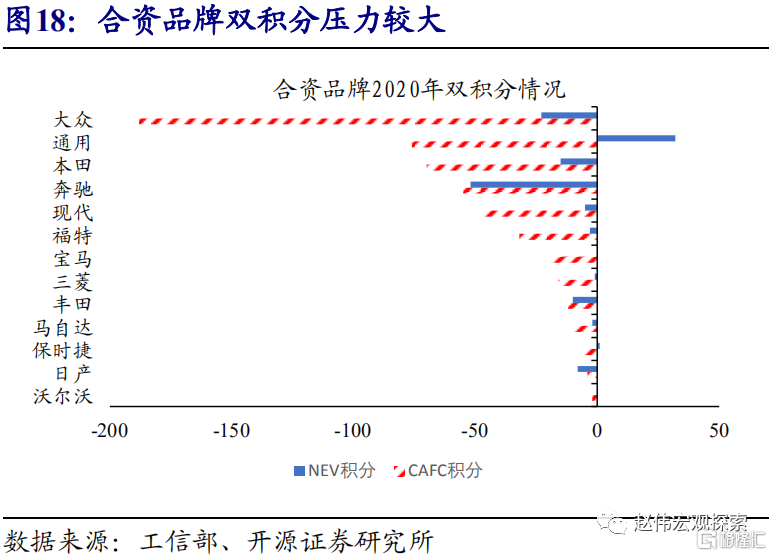

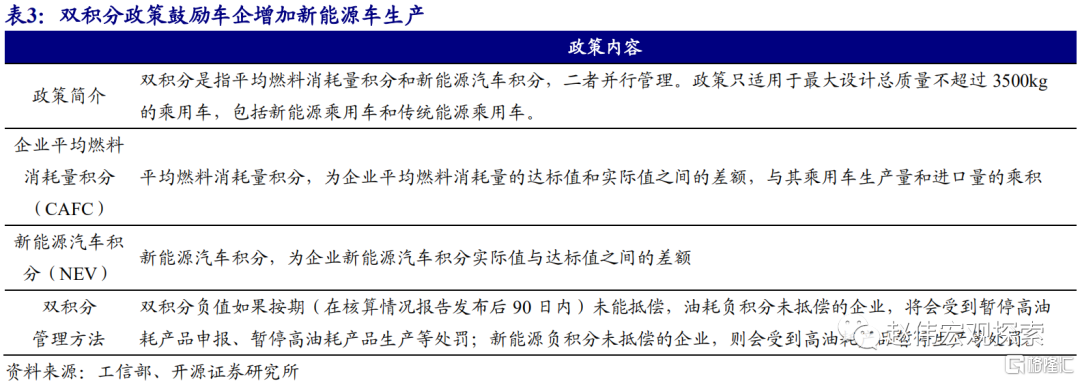

双积分政策下,车企加快新能源汽车生产,或加剧“缺芯”影响。从工信部公布的各车企2020年双积分情况来看,2020年国内油耗积分为-745万分,新能源积分为323万分,有30家企业新能源积分不达标。双积分政策下,车企将转向增加新能源汽车生产,以尽快达到政策标准;前6月,新能源车产量的同比增长达185.9%,远高于乘用车整体增速(28.1%)。新能源汽车搭载的各类芯片数远超传统油车。以MCU为例,根据海外咨询机构Strategy Analytics的测算,新能源汽车搭载的MCU相比于传统燃油车增加要超过300%。新能源产量快速增长,将更快消耗车企芯片库存。

三问:地方债发行节奏变化的影响?

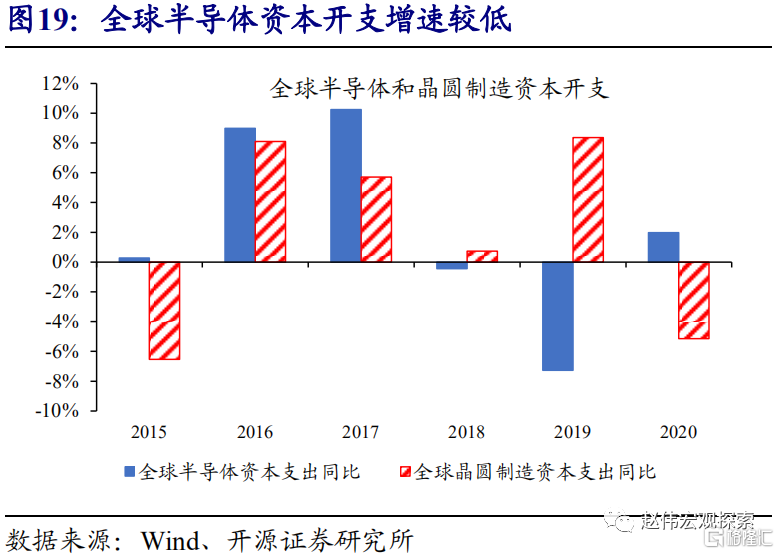

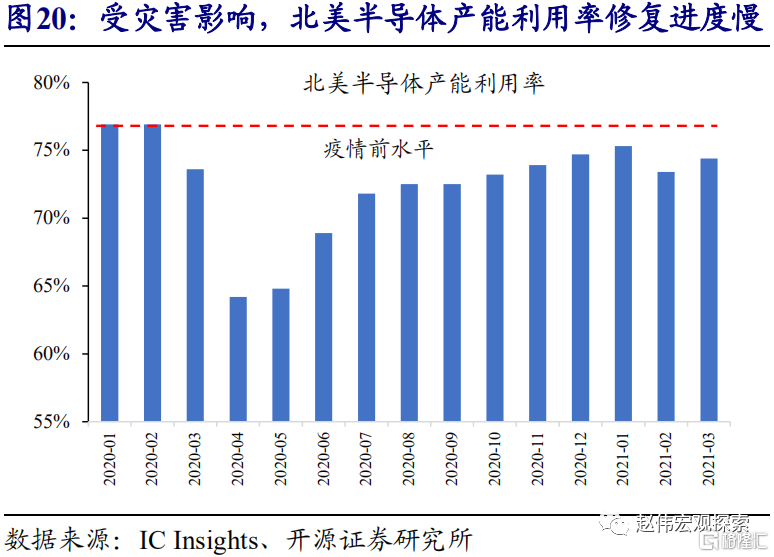

全球半导体资本开支不高,芯片供给弹性或有限。过去十年,全球半导体资本开支增速较低。半导体资本开支、晶圆制造的资本开支十年间年均复合增长仅为1.7%、2.6%。资本开支增速不高下,晶圆产能扩张增速有限。根据IC Insights预测,2021年全球芯片出货量约为1.1万亿个,同比增长13.4%。特别是,2021年以来,日本地震、德州暴风雪等灾害影响下,全球主要芯片供应商的产能利用率修复进度偏慢。

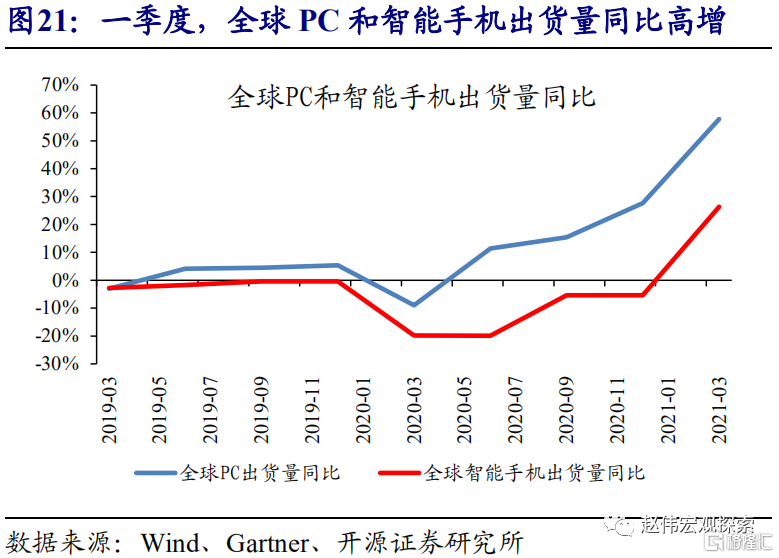

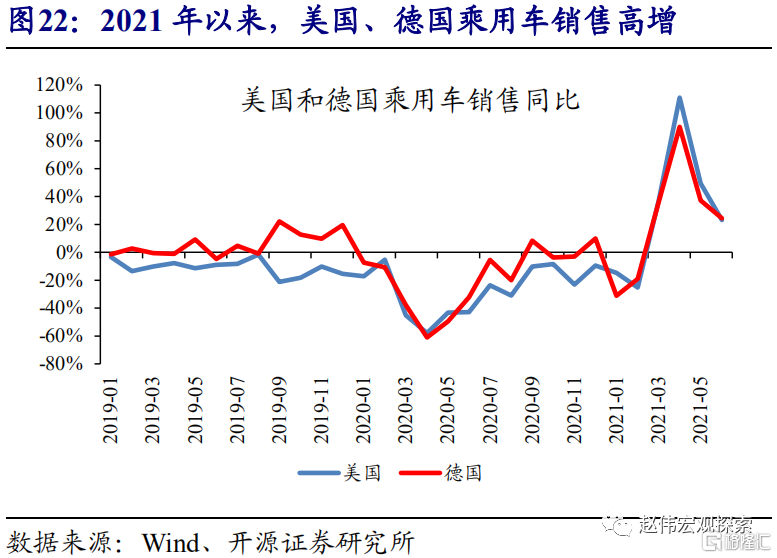

芯片需求旺盛,短期供需缺口或难弥补。2020年以来,随着海外经济恢复,海外电子产品需求旺盛,带动芯片需求大幅增长。一季度,全球PC出货量同比高增57.8%、智能手机出货量同比高增26.4%。根据Gartner预测,2021年全球5G手机出货量高达5.39亿部,同比增长153.1%。海外主要经济体的汽车消费需求保持旺盛,也对芯片需求构成拉动;6月,美国、德国乘用车销售同比分别增长23.1%、24.5%。

稳增长政策退坡下,汽车需求变化需保持跟踪。2020年疫后,稳增长政策的影响下,高收入群体对房地产、汽车、奢侈品等高价值商品的消费倾向抬升,拉动高端汽车消费增长。2021年以来,稳增长政策退坡,政策外溢效应对高端汽车销售增长的拉动作用趋于弱化。同时,新能源车补贴政策面临退出、居民收入修复进度整体偏慢等因素影响下,中低端汽车未来需求变化需保持跟踪。

经过研究,我们发现:

(1)5月以来,乘用车销售增速明显下滑,主要系合资品牌拖累。6月,乘用车销售量同比下降11.0%,降幅较5月扩大9.3个百分点;剔除基数后,两年复合增速由5月的2.7%下降至-4.7%。其中,合资品牌两年复合增速为-11.8%,较5月回落6.8个百分点,拖累整体销售两年复合增速约6个百分点,是主要的拖累项。

(2)库存和价格信号表明,终端需求未走弱。与过去销售走弱时期不同,5月以来,汽车库存和价格仍表现强劲。5月和6月,汽车厂商和渠道库存持续去化,库存合计分别减少5万辆和28万辆;合资品牌的经销商库存系数回落幅度较大,由4月的1.58回落到1.5警戒线以下。价格表现上,汽车流通协会的乘用车终端优惠指数6月录得0.75,较2020年末下降0.43,表明汽车销售打折促销力度弱化。

(3)“缺芯”下,生产活动弱化,是销售增速回落的主要原因。根据AlixPartners预测,全球缺芯导致2021年汽车厂商产量将减少390万辆,占汽车总产量的4.6%。合资品牌,由于前期销售情况良好,芯片消耗更快,5月以来受到缺芯影响相对更深。“缺芯”下,汽车产量明显下滑。6月,乘用车产量同比-13.7%,较5月增速明显走弱;供需缺口扩大,叠加库存整体水平处于低位,制约汽车销售表现。

风险提示

政策调整、海外疫情超预期等。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK