流动性,6月不紧、7月不松?

source link: https://www.gelonghui.com/p/472790

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

流动性,6月不紧、7月不松?

7小时前

3,232本文来自格隆汇专栏:开源证券赵伟,作者:赵伟团队

近期流动性,有哪些“新”变化?

流动性相对平稳跨过年中,会否出现跨期不紧、跨后紧?本文梳理,可供参考。

一问:近期流动性,有哪些“新”变化?隔夜利率中枢抬升、逆回购“加量”

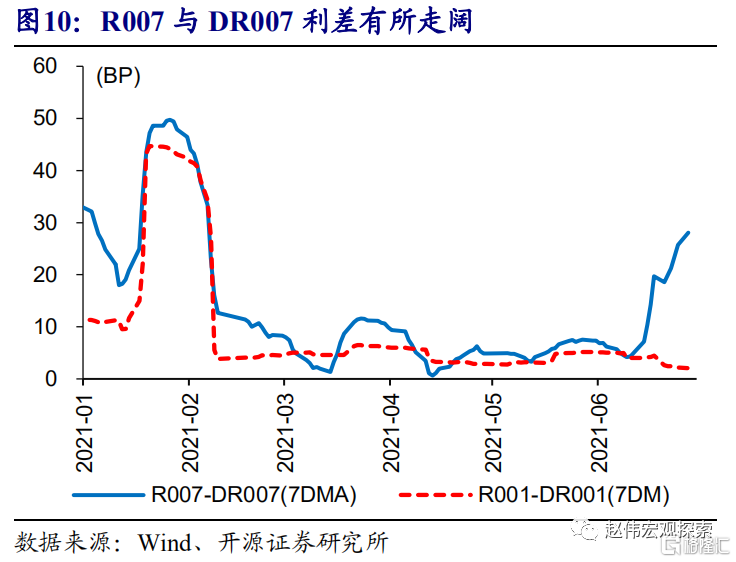

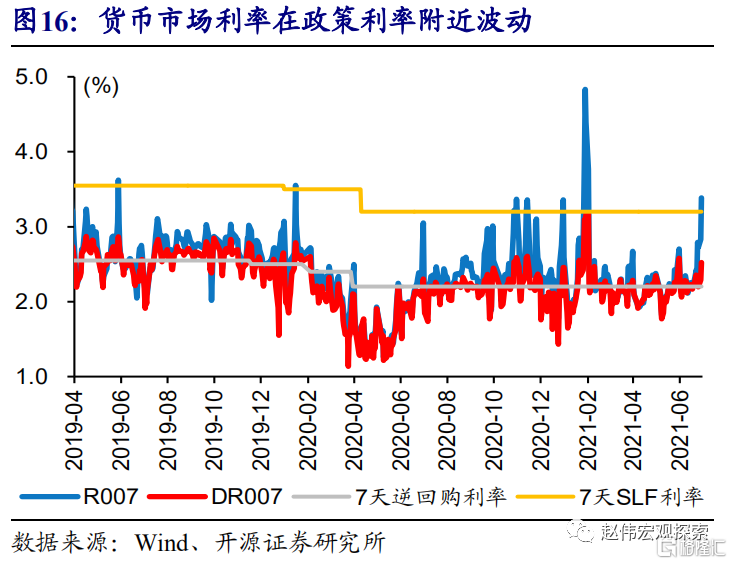

流动性跨期相对平稳,但隔夜利率中枢近一个半月明显抬升。5月中下旬以来,货币市场利率多数上涨,跨期资金R007和R014上涨超50BP,隔夜利率先涨后跌,资金波动总体并没有明显超季节性变化。但以R001为代表的隔夜利率中枢明显抬升,从前几个月的1.9%抬升至2.1%左右;与此同时,隔夜质押回购成交规模,由前几个月日均3万亿元左右增加至近一个半月的日均3.6万亿元左右。

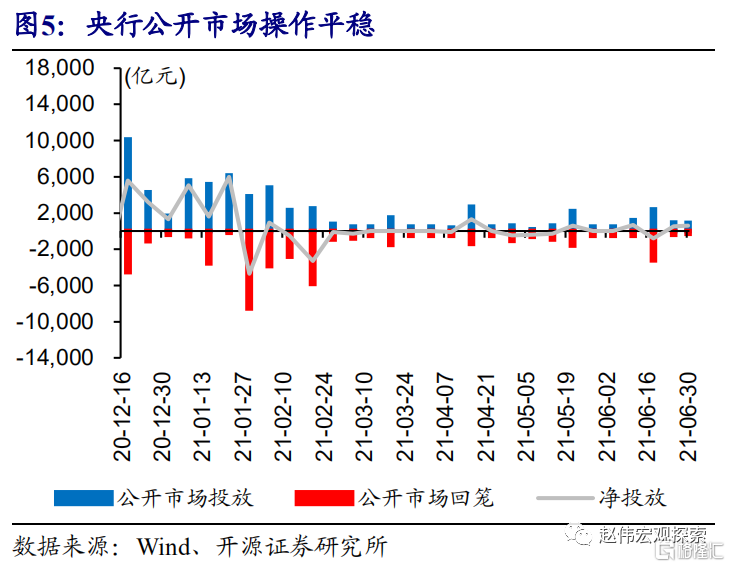

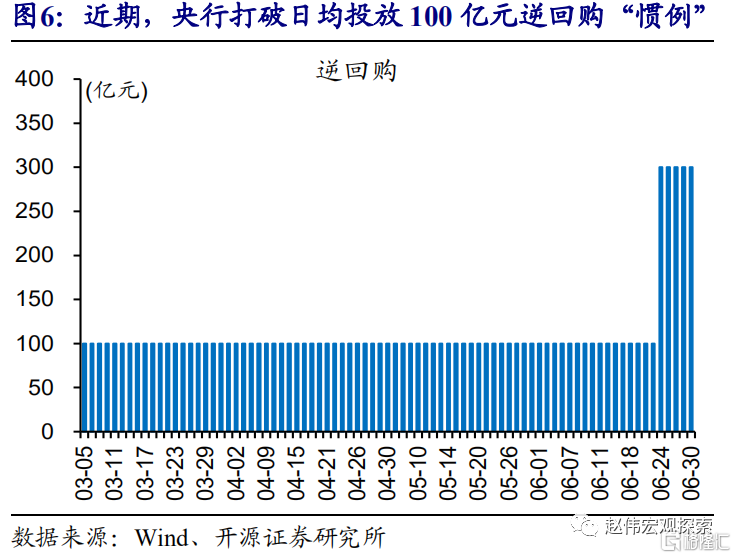

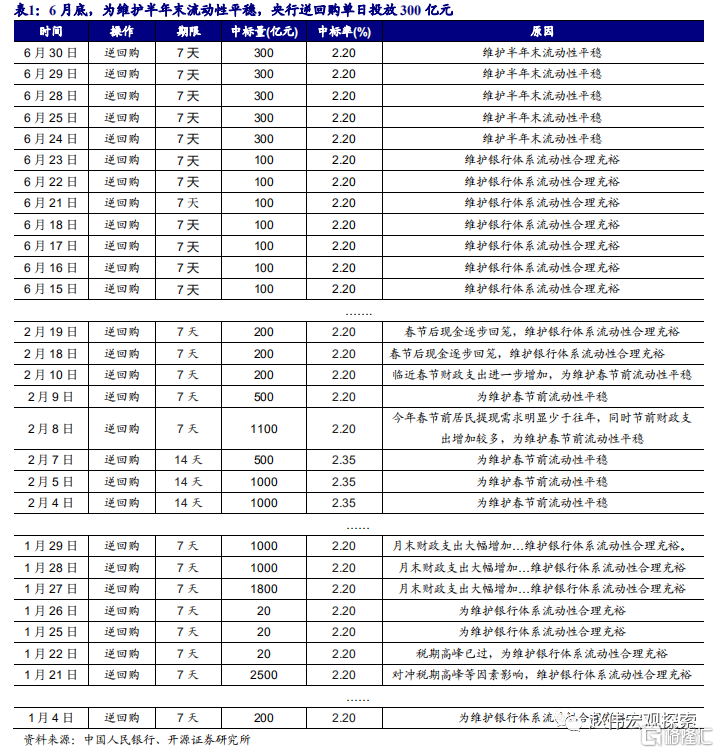

公开市场操作打破“100亿元”常规投放,单日投放规模有所增加。3月以来,公开市场基本维持每天“100亿元”逆回购投放和到期,即使月末、财政缴税期也没有增加投放,同时逆回购利率持续保持不变,MLF到期等额续作、也没有额外投放。6月24日以来,逆回购单日投放规模由前期100亿元增加至300亿元。

二问:流动性变化的驱动因素?地方债供给、年中考核等干扰,与逆回购对冲

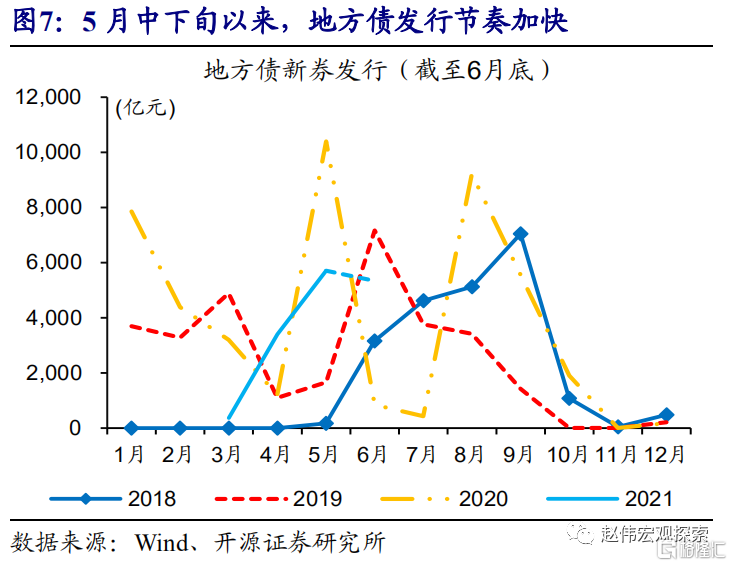

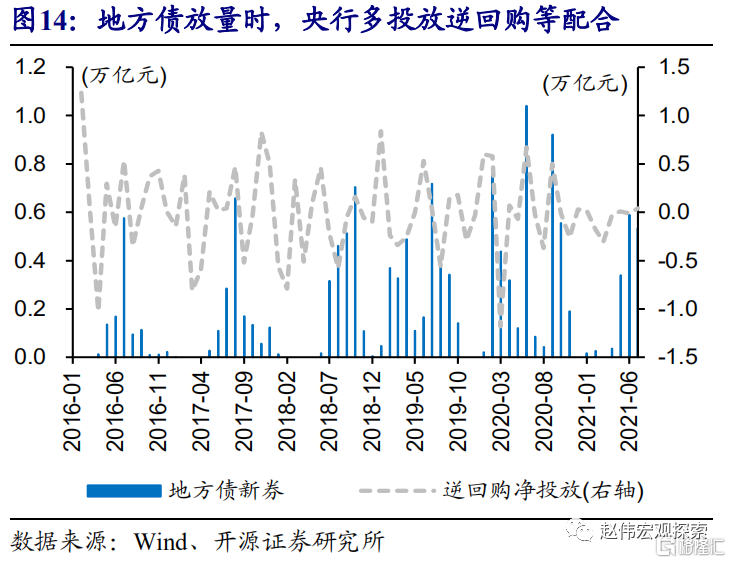

隔夜利率中枢的抬升,或与地方债供给增多带来的资金回笼有关;而6月下旬的货币市场利率变化,缘于跨期干扰。2月至5月中旬,地方债供给偏少等,使得部分机构资产“欠配”现象较为突出,资金融出增多、隔夜利率持续低位;5月中下旬以来,地方债发行明显加快,逐步吸收机构“欠配”资金,推升隔夜利率中枢。年中临近,跨期需求带动7天以上资金成本上涨,而隔夜资金需求下降。

逆回购小幅“加量”,表明“维稳”态度,维护半年末流动性平稳。尽管近期货币市场利率多数上涨,并没有出现明显的超季节性变化,指向跨期资金面压力的相对有限。此时,连续几天逆回购投放小幅“加量”200亿元,更多在于表明“维稳”态度、引导市场预期,也没有释放进一步“宽松”的信号,不宜过度解读。

三问:流动性,后续如何演绎?流动性较难趋势性收紧,但预期容易受到干扰

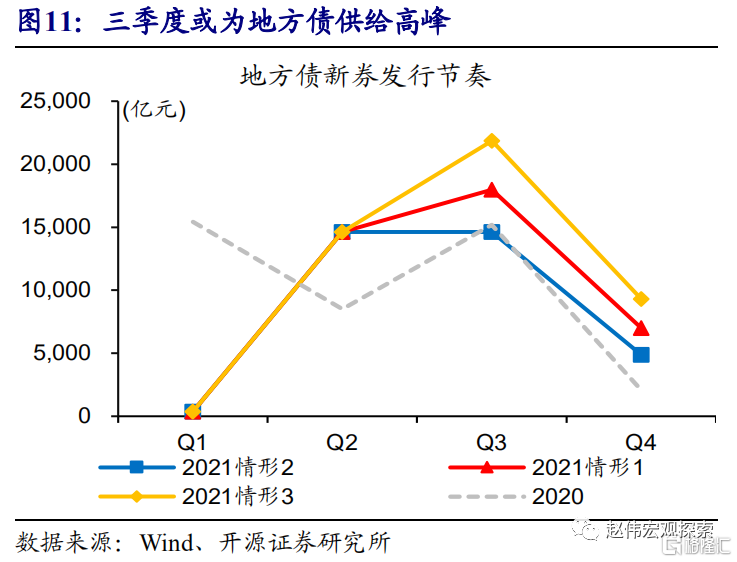

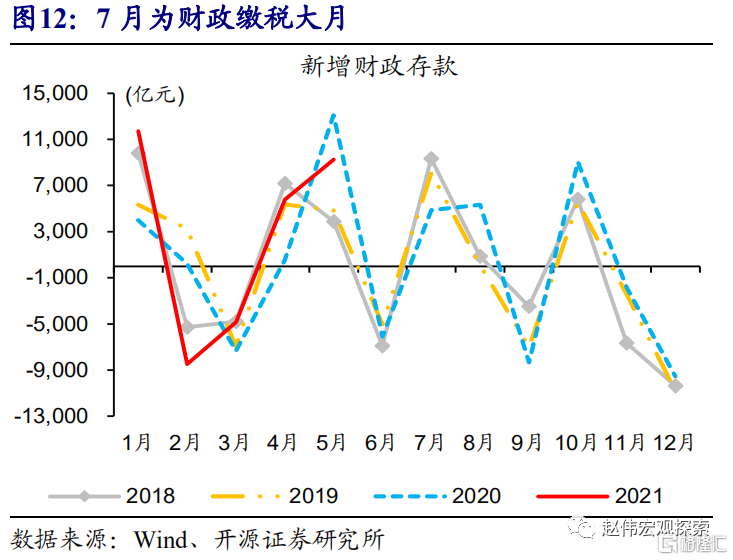

跨期后的资金面,仍将面临地方债集中供给、财政缴税等因素干扰。三季度或为年内地方债供给高峰,截至6月30日,22个省市公布的三季度地方债发行计划中,地方债新券发行规模达1.37万亿元、其中7月超3900亿元,预计全国三季度地方债新券月均发行规模或在6000-7000亿元左右。此外,7月为三季度集中缴税大月、正常年份的新增财政存款近1万亿元,缴税等因素也或干扰资金面。

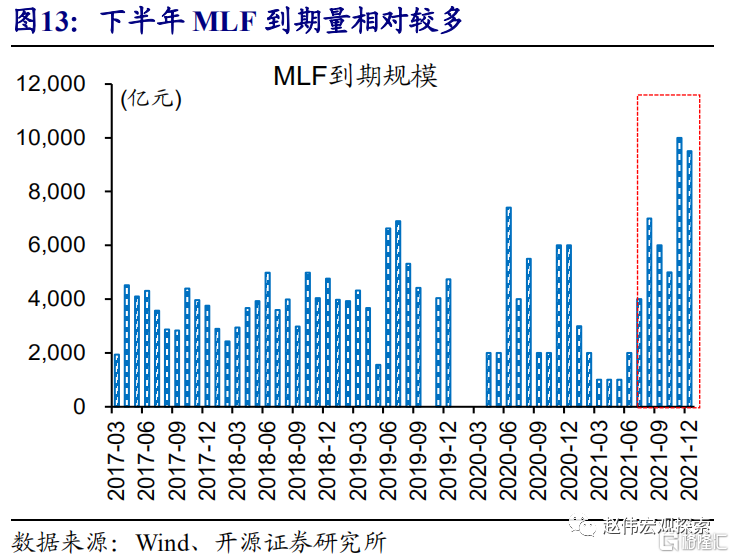

政策“呵护”下,流动性或较难出现趋势性收紧的情况,但预期容易受到地方债供给、通胀预期等的干扰。“防风险”、“调结构”下,货币政策以稳为主,央行明确表示“为政府债券发行提供适宜的流动性环境”;考虑到7月开始MLF到期规模增加,平抑地方债供给等带来的波动,或主要依靠逆回购等短期工具。但是,机构杠杆交易较多,对央行操作、短期资金变化较为敏感,容易出现预期波动。

风险提示:金融风险加速释放,地方债供给超预期。

一问:近期流动性,有哪些“新”变化?

流动性跨期相对平稳,但隔夜利率中枢近一个半月明显抬升。5月中下旬以来,货币市场利率多数上涨,跨期资金R007和R014上涨超50BP,隔夜利率先涨后跌,资金波动总体并没有出现明显超季节性变化。但以R001为代表的隔夜利率中枢明显抬升,从前几个月的1.9%抬升至2.1%左右。

隔夜质押回购成交规模近一个半月明显增加,而部分机构资金融出可能减少。银行间隔夜质押回购成交规模,由前几个月日均3万亿元左右增加至近一个半月的日均3.6万亿元左右,但隔夜成交占比近几个交易日出现一定下降,由前期86%左右降至82%附近。同时,城商行和农商行质押回购成交占比,在5月出现明显回落,或意味着部分机构资金融出可能有所下降(详情参见《流动性演绎的“三大猜想”》)。

隔夜质押回购成交规模近一个半月明显增加,而部分机构资金融出可能减少。银行间隔夜质押回购成交规模,由前几个月日均3万亿元左右增加至近一个半月的日均3.6万亿元左右,但隔夜成交占比近几个交易日出现一定下降,由前期86%左右降至82%附近。同时,城商行和农商行质押回购成交占比,在5月出现明显回落,或意味着部分机构资金融出可能有所下降(详情参见《流动性演绎的“三大猜想”》)。

公开市场操作打破“100亿元”常规投放,单日投放规模有所增加。3月以来,公开市场基本维持每天“100亿元”逆回购投放和到期,即使月末、财政缴税期也没有增加投放,同时逆回购利率持续保持不变,MLF到期等额续作,也没有额外投放。6月24日以来,逆回购单日投放规模由前期100亿元增加至300亿元。

二问:流动性变化的驱动因素?

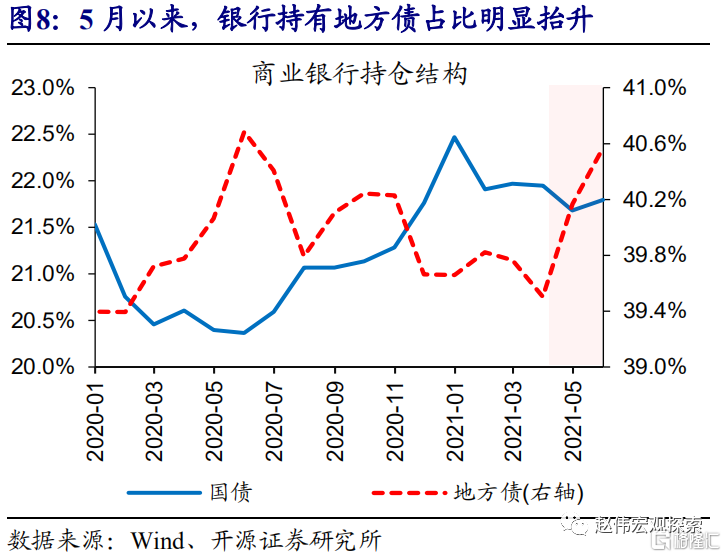

资金成本、尤其是隔夜利率的抬升,或与地方债供给加快,带来的资金回笼紧密相关。2月至5月中旬,地方债供给偏少等因素,使得部分机构资产“欠配”现象较为突出,资金融出增多,带动流动性持续超预期宽松。5月中下旬以来,地方债发行明显加快,新券单周发行规模一度超过2000亿元、6月新券供给合计超5000亿元,逐步吸收机构“欠配”资金、银行持有地方债占比出现明显抬升。

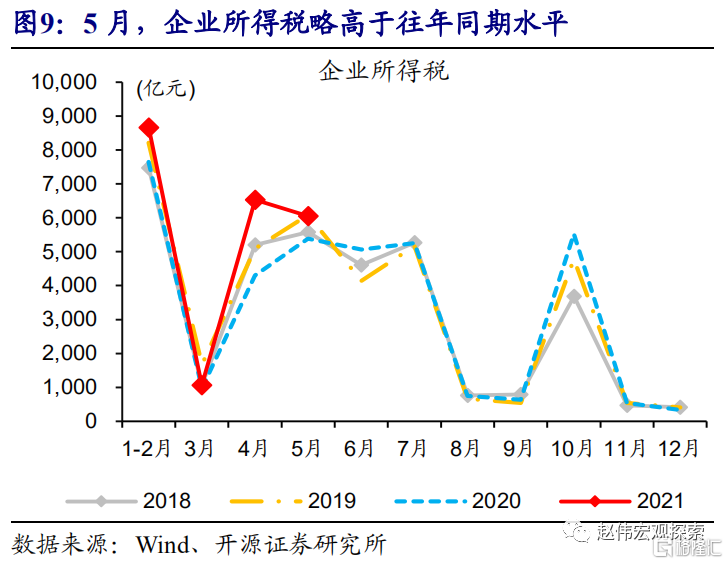

财政缴税、年中考核等季节性因素,也阶段性对流动性产生干扰。5月末为年度企业所得税汇缴清算集中截止日,5月企业所得税缴税规模达6053亿元、略高于过去4年同期的5500亿元左右,资金上缴国库对5月底6月初资金产生一定干扰。6月中旬以来,年中考核、月度缴税、地方债供给等因素叠加,进一步加大资金面压力,使得7天等跨期资金成本明显抬升。

逆回购小幅“加量”,表明“维稳”态度,维护半年末流动性平稳。尽管近期货币市场利率多数上涨,并没有出现明显的超季节性变化,指向跨期资金面压力的相对有限。此时,连续几天逆回购投放小幅“加量”200亿元,更多在于表明“维稳”态度、引导市场预期,也没有释放进一步“宽松”的信号,不宜过度解读。

三问:流动性,后续如何演绎?

跨期后的资金面,仍会面临地方债集中供给、财政缴税等因素干扰。三季度或为年内地方债供给高峰,截至6月30日,22个省市公布三季度地方债发行计划,地方债新券计划发行规模达1.37万亿元、其中7月超3900亿元,预计全国地方债新券三季度月均发行规模或达6000-7000亿元左右。此外,7月为三季度集中缴税大月、正常年份新增财政存款接近1万亿元,财政缴税也可能干扰资金面。

政策以稳为主下,流动性对冲或可期,考虑到MLF到期增多,平抑资金波动或主要依靠逆回购等短期工具。“防风险”、“调结构”背景下,货币政策以稳为主,明确表示“为政府债券发行提供适宜的流动性环境”;考虑到7月开始MLF到期规模明显增加,平抑流动性波动或主要依靠逆回购等短期工具。此外,下半年财政支出加快,或带动资金逐步回流金融体系,也帮助缓解后续资金压力。

政策以稳为主下,流动性对冲或可期,考虑到MLF到期增多,平抑资金波动或主要依靠逆回购等短期工具。“防风险”、“调结构”背景下,货币政策以稳为主,明确表示“为政府债券发行提供适宜的流动性环境”;考虑到7月开始MLF到期规模明显增加,平抑流动性波动或主要依靠逆回购等短期工具。此外,下半年财政支出加快,或带动资金逐步回流金融体系,也帮助缓解后续资金压力。

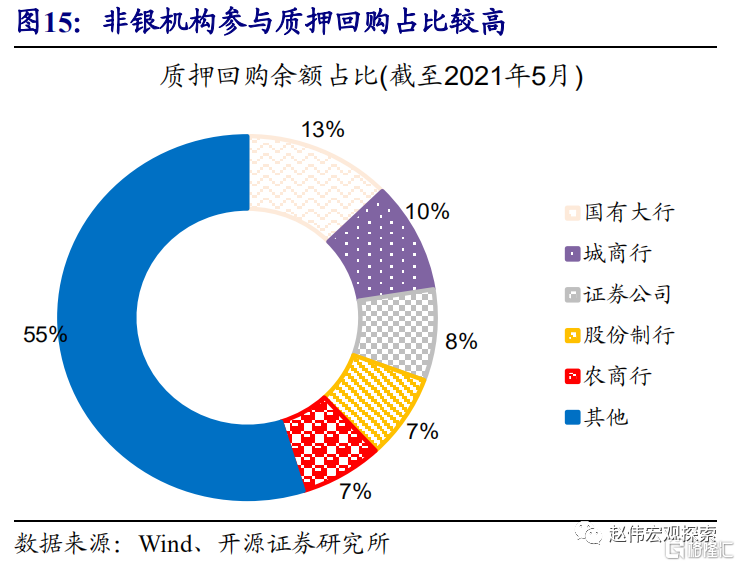

政策“呵护”下,流动性或较难出现趋势性收紧的情况,但预期容易受到地方债供给、通胀预期等的干扰。流动性持续稳定下,杠杆成交规模明显上升,尤其是基金等非银机构成交占比较高;而这些机构杠杆交易较多,对央行操作、短期资金变化较为敏感。此外,三季度末、四季度前后,通胀“潜在”风险的干扰,可能带来通胀预期变化,也可能对流动性预期产生边际干扰(详情参见《“潜在”的通胀风险》)。

经过研究,我们发现:

(1)流动性跨期相对平稳,但隔夜利率中枢明显上移。公开市场操作打破“100亿元”常规投放,单日投放规模有所增加。

(2)隔夜利率中枢的抬升,或与地方债供给增多带来的资金回笼有关;逆回购小幅“加量”,表明“维稳”态度,维护半年末流动性平稳。

(3)跨期后的资金面,仍会面临地方债集中供给、财政缴税等因素干扰。政策“呵护”下,流动性或较难出现趋势性收紧的情况,但预期容易受到地方债供给、通胀预期等的干扰。

风险提示

金融风险加速释放,地方债供给超预期。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK