云独立运作,华为在下什么棋?

source link: https://www.huxiu.com/article/420955.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

云独立运作,华为在下什么棋?

本文来自微信公众号:财经十一人(ID:caijingEleven),作者:吴俊宇,编辑:谢丽容,原文标题:《云独立运作,华为在下什么棋?》

华为针对数字化市场的两大事业部变阵自今年年后开启,期间变化不少,至今华为云BU、华为企业BG的变阵还在继续。

4月9日,华为轮值董事长徐直军被任命为华为云董事长,华为消费者BG CEO余承东被任命为华为云CEO。华为云BU新增两个副主任,企业BG总裁彭中阳负责企业业务,华为CIO、质量与流程IT管理部总裁陶景文负责流程IT。

有接受《财经》记者采访的华为人士将这一变化解读为,华为云将往相对独立的运作模式转换,即往独立公司化运营模式转换。

华为针对政企数字化市场的主力军华为企业业务BG也处于变阵过程中。4月6日,华为中国区政企业务部原总裁蔡英华任期满五年,不再续任,出任立邦中国建筑涂料事业群总裁。

新任总裁将由华为俄罗斯地区总裁吴辉出任。

吴辉已从俄罗斯返回中国,3月17日,吴辉出现在云南省与华为战略合作协议签署现场,职位是华为中国政企业务部总裁。有华为企业业务相关人士向《财经》记者透露,吴辉风格干脆,已制定了一套华为中国区政企业务部在新一年的全新打法。

数字化业务目前是华为内部的重中之重,其中中国区不受制于美国制裁,更为重中之重,凸显了此次换帅的重要性。

中国数字化转型升级市场正处于快速发展阶段。华为的三大粮仓中,电信业务停滞不前,消费者业务缺芯,销量进入下降通道,政企业务虽为目前规模最小的一个粮仓,配合华为云,无论是短期还是长期都被视为华为的蓝海业务。

有华为战略人士向《财经》记者透露,鉴于重要性和发展潜力,华为决策层核心指导思想是由此前两年相对粗犷的打法转为精耕细作,内部解决历史问题,外部精耕市场。

国内某数字化公司高管向《财经》记者评价称,华为云的相对独立运营短期内会保持和华为企业业务BG的区隔性,这种区隔性有利有弊。利在于华为云可设置更加灵活的激励机制和KPI,进而有利于其开发更有竞争力的产品体系和市场打法;弊在于短期内两大事业部无法形成合力。

华为企业业务和华为云为何频频调整,双方之间会有什么样的协同关系,变阵之后能否在数字化转型市场形成更好合力?

“余承东的风格是先做强再合作。”上述高管评价,华为云近两年市场份额增速飞快,靠的是跑长板;接下来应下大力气做强做全做精产品矩阵,这是补短板。“做好了再和华为企业业务进行更深入的合作,合力效率将更高。”

变阵的考量

一周前的4月2日,华为发文调整云业务,张平安被任命为 Cloud BU总裁,云与计算BG撤销。这意味着云与计算BG存在时间仅为15个月。

4月8日一场公开活动中,华为云CTO张宇昕等亮相的四名高管依旧是原班人马,另有华为内部人士提到,华为云出现了新的人事任命,涉及康宁、方国伟、黄靖凯三人。三人在2020年分别为应用平台领域副总裁、产品副总裁、中间件服务域产品总监。

华为对做大数字化市场的两大业务有着极高期待,两个业务事业部确实近两年增速飞快。

华为企业业务BG近两年增速明显且主要在中国。华为刚刚发布的2020年年报数据显示,华为传统两大粮仓正遭受挑战。电信业务增长停滞,消费者业务缺芯,销量进入下降通道。

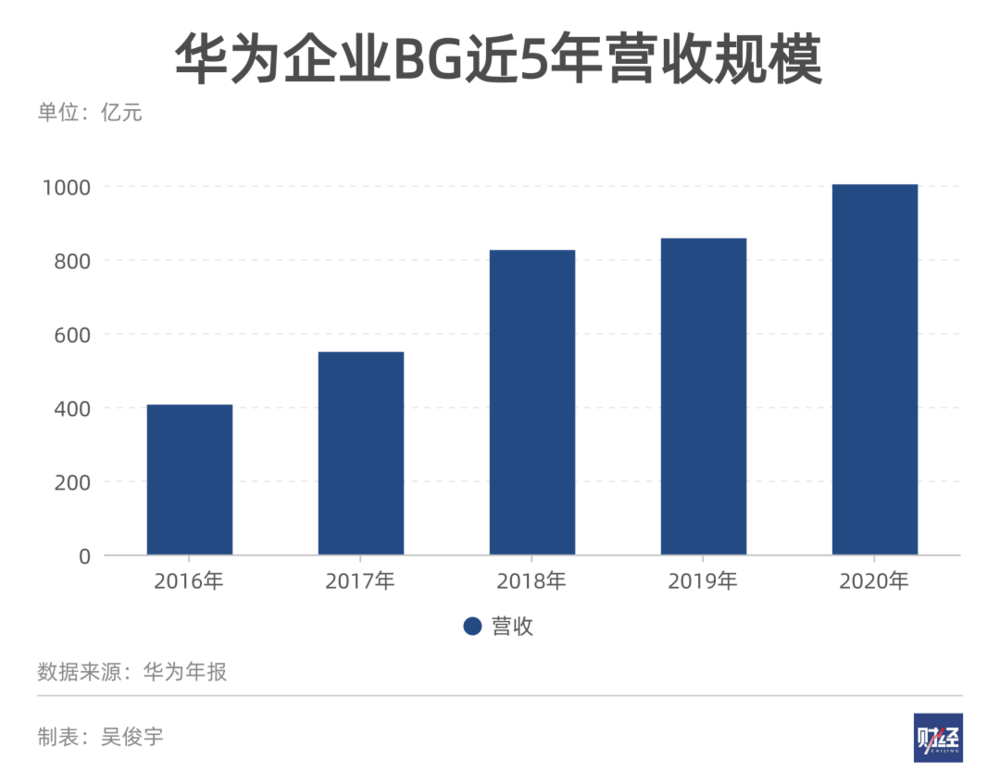

企业业务BG是目前规模最小的粮仓。2020年营收为1003亿元,在三大业务板块中占比仅为11.3%,但较2019年上涨23%,是华为目前增速最快的业务。

华为没有在年报中公布中国区政企业务的具体营收数据,《财经》记者获得的数据是,华为政企中国区2020年营收超过100亿美金,在企业BG营收中占比超过65%。

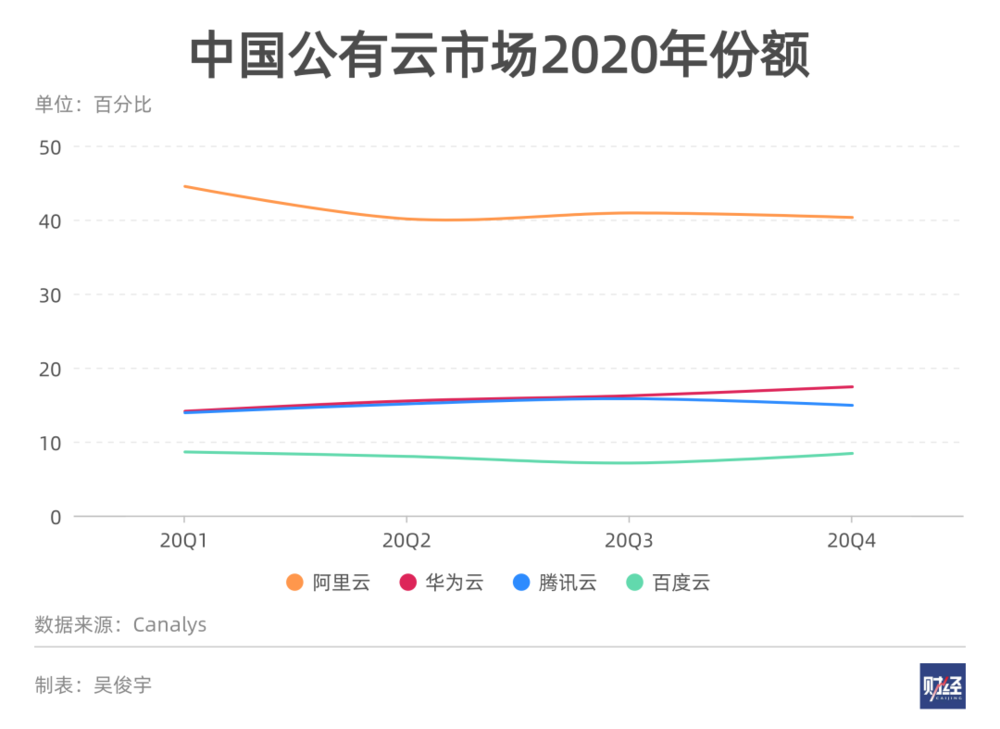

华为云方面,华为云与计算BG成立一年来,在公有云市场取得较大进展。Canalys数据显示,华为云从others跃升至第二位,四季度市场份额达17.4%。

这一方面得益于华为对两大业务重视程度,另一方面得益于大环境机会的来临。2020年后,国内数字化转型升级市场进入快车道。信通院2020年数据显示,国内产业数字化增加值达28.8万亿元,同比名义增长 16.8%,占GDP比重29.0%。产业数字化正在成为数字经济增长主引擎。

2020年12月,任正非在企业业务及云业务汇报会上提到,要抓住政企数字化的机遇,在互联网、政企两个赛道上都获得更好的发展,达到世界领先。

他肯定了云与计算BG和企业BG经过半年多的运作实践,促进了一线资源投入,提升了产业生态等方面的专业能力。却也提到,云与计算BG和企业BG两个组织“反而增加了很大沟通成本”。

两个组织的内部博弈是组织发展历史、政企客户群重合,权责关系梳理不清等多方面综合造就的。

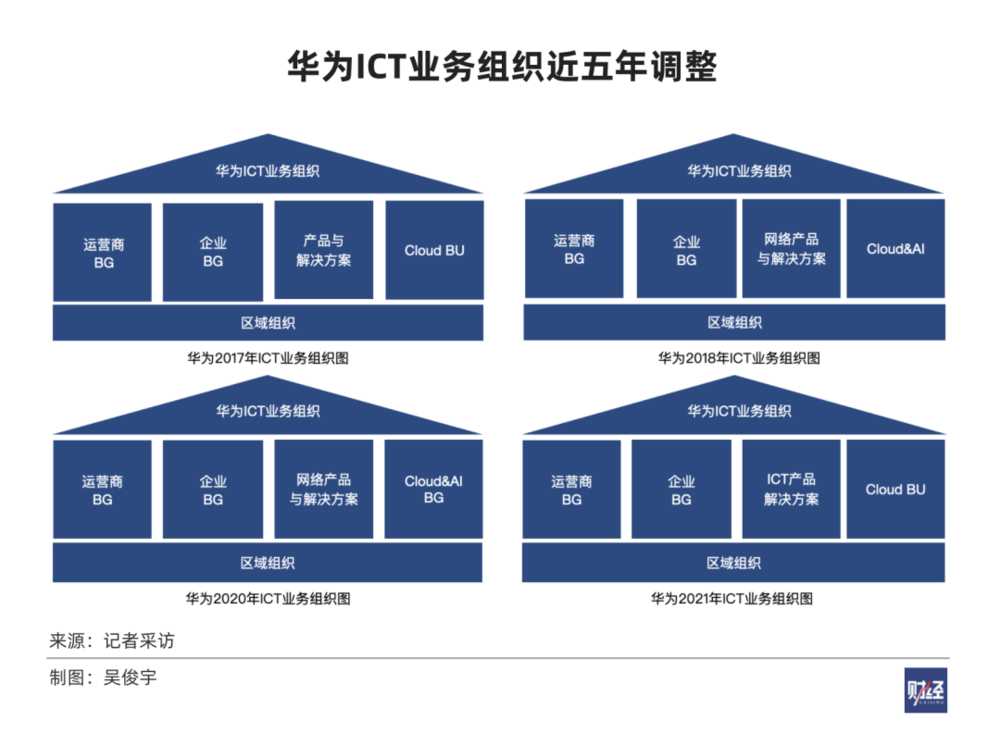

一位行业资深技术人士表示,2017年以前,在华为ICT业务组织内,产品研发位于后端“产品与解决方案”中。前端的运营商BG、企业BG承担销售与服务职能。

2017年,Cloud作为产品线从产品与解决方案中独立,成为Cloud BU。2018年,华为将产品与解决方案中的IT产品线(鲲鹏+昇腾)、智能计算产品线(服务器等)剥离与Cloud BU重组,Cloud&AI第一次出现在华为ICT业务组织内。

无论是Cloud BU、Cloud&AI都只是产品研发组织,不直接面向客户。华为企业BG则是承担销售、服务任务。

2020年1月,Cloud&AI升级为Cloud&AI BG,成为运营商BG、企业BG、消费者BG后第四大BG。原产品与解决方案更名为网络产品解决方案。

云与计算BG成立原因多样,它承载了华为在智能计算领域的野心,有其在公有云市场扩张的企图,以及利用公有云牵引存储等业务的考量,甚至还有公有云、混合云、私有云技术架构统一的目的。

上述行业资深技术人士表示,云与计算BG被视为是华为的未来,注重考核成长性。运营商BG、企业BG 、网络产品解决方案被视为“ICT基础设施”,主要考核盈利能力。

两大BG的沟通问题正是在此时出现的。多方人士对《财经》记者表示,按华为原有设想,企业BG是云与计算BG面向政企客户的“统一销售界面”。

做出这一安排的原因是,华为企业BG 2011年成立至今已有10年,长期面对大型政企客户,是华为存储、服务器销售渠道,还聚集了一批分销商、服务商,并承担ICT集成和后期服务任务。过去Cloud BU、Cloud&AI长期以企业BG为销售出口,双方形成了默契配合。

然而,Cloud&AI BG成立后成为华为一级组织,同时具备生产、销售、服务职能,其中的销售、服务职能与企业BG重叠。Cloud&AI BG和企业BG面向政企市场时,客户群高度重合。在一些项目上,销售、服务左右手互搏,对接客户出现多个出口。

一家华为企业BG头部分销商西南区销售人员表示,企业BG和华为云销售渠道存在重复覆盖现象,部分客户有对接出口过多的困扰,但矛盾不多,“西南区客户以混合云、私有云为主,公有云需求少。”

上述行业资深技术人士表示,出现问题的激烈程度和区域市场规模、负责人协调能力、竞争激烈程度都有关系。在实际运转过程中,一些矛盾在内部协调消化,未暴露至客户处,但一些矛盾激烈的区域,曾出现客户投诉、丢失客户的情况。

两大BG在一线的内耗现象引发了任正非上文中的谈话。一位华为云人士2020年12月曾对《财经》记者表示,两大BG“最终可能会合并”。但从目前的形势来看,是否合并可能是未来更远的命题。

机会和挑战

2021年1月,华为消费者BG总裁余承东被任命为云与计算BG总裁(兼)。当时,很多行业人士认为,余承东将承担云与计算BG、企业BG整合工作。

4月2日,云与计算BG撤销后,IT产品线(鲲鹏+昇腾)、智能计算产品线(服务器等)重归网络产品与解决方案,该部门更名为ICT产品解决方案。

4月8日,华为云BU并未出现此前预测的被“合并”现象,而是走向独立化运作,余承东成为CEO。

新的华为云阵容堪称豪华。徐直军、余承东、彭中阳、陶景文四人均是华为管理层成员。

有行业资深人士向《财经》记者指出,华为云独立运作后,谁负责销售,销售体系如何搭建,如何与区域组织协同都是挑战,也挑战四位高管的合作能力。

无论是华为内部还是外部竞争对手都认为,华为对余承东抱有极高期望,希望他承担起做大华为云的重担。余被视为自信、有魄力,威望高,处理过复杂转型问题。

2012年余执掌消费者业务时,曾“断腕转型”,放弃运营商定制机、超低价功能机,力推OEM华为自有品牌。当时做出这一决策并不容易。这在短期内导致华为手机销量大幅下滑,余因此面临终端老人挑战。但渡过转型期后,华为手机最终站稳脚跟。

上述行业资深技术人士提到,“这是余承东的成名之作”,此举至今仍被华为内部视为“消费者业务成功的重要原因之一”。

华为目前最大的竞争对手是阿里云。多位接受《财经》记者采访的行业人士认为,双方业务存在差异,好比一个卖包子,一个卖馒头,无法直接对比。国内数字化转型市场规模蛋糕很大,简单的博弈思维太局限。

一位国内云领域的资深人士认为,华为和阿里各自特点明显。过去几年,华为在从下往上打(底层硬件技术到上层产品服务),发挥“硬件+芯片+数据库”优势,这套做法很好。但由于华为缺乏真实业务场景,只能形成通用算法、框架。这也是短板之一。

阿里云则是从上往下打(上层应用服务到底层产品技术),优势是智能,尤其是经过真实业务训练的算法模型。

二者此前各自在不同领域拓展市场,但目前进入巷战阶段——双方直接面向同一批政企客户,形成了正面竞争。

如果说上一轮竞争是比拼双方长板,那么这一轮竞争,谁能快速补足短板则是重点。

云是华为目前的短板,虽然和阿里云市场份额存在较大差距,短期难以追赶,但其增速快,近两年分别为220%、168%。

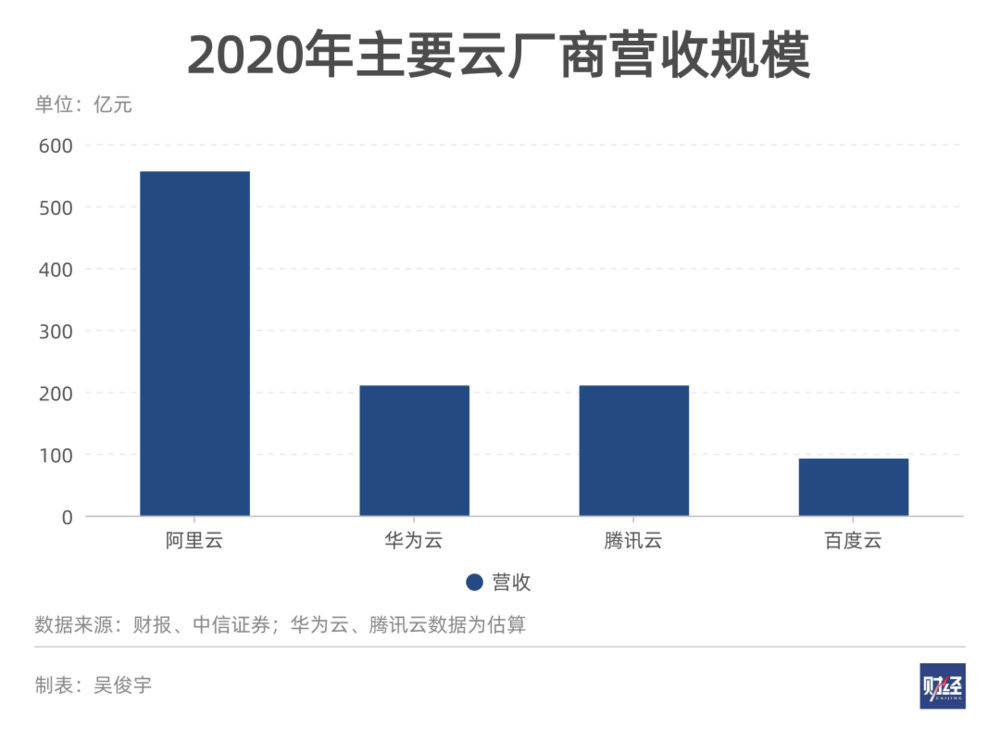

最新的第三方数据显示,华为云2020年市场份额已超过腾讯云。中信证券最新一份报告估算腾讯云年营收209亿。这意味着华为云年营收可能已经超过200亿。

在前期的市场竞争中,华为有相对优势。国内企业普遍处在信息化阶段,离真正的数字化转型存在一定距离。这使得华为目前在市场更受传统政企客户欢迎,阿里云部分思路较为超前,出于市场竞争考虑,需要适应客户需求。

阿里云内部的分析是,华为企业BG的客户积累、生态建设、销售渠道、后期服务积淀多年,短期内难以超越。此外大型政企客户出于监管合规、数据安全等目的,对私有云、混合云需求大,这是华为优势,也是阿里云的短板。

上述国内云领域的资深人士向《财经》记者表示,从行权角度看,新的华为云将有更大腾挪空间,如形成独立激励体系。做大后,再考虑和华为其他部门的协同,这时更有议价能力。

但他认为,形成好的运营土壤只是第一步。接下来就是要收益、看账本了,这是余承东的压力和挑战,即成体系的产品矩阵,和深入到业务核心的运营能力。

再往下一个命题,则是新华为云如何与华为其他业务BG形成合力,最终支撑华为“端管云”大战略。

本文来自微信公众号:财经十一人(ID:caijingEleven),作者:吴俊宇

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK