个人投资者的深度复盘:什么样的VC才值得投?

source link: https://www.huxiu.com/article/421000.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

个人投资者的深度复盘:什么样的VC才值得投?

本文来自微信公众号:42章经(ID:myfortytwo),作者:Aanand Bajaj,原文标题:《LP 对投资 VC 的深度研究与复盘总结|42章经》,头图来自:视觉中国

VC 的重要性

斯坦福大学 2015 年发表的一篇论文概述了 VC 对美国经济的价值:

a. 1979 年之后,上市的创业公司中 43% 得到了风险资本的支持;

b. 风险资本支持的上市公司研发支出占当前所有上市公司研发支出总额的 42%;

c. 在过去的 50 年里,美国 VC 行业共募集了 6000 亿美元,而传统的私募股权共募集了 2.4 万亿美元;

d. 风险资本支持的上市公司雇佣人数超过 400 万。

所以,为什么风险投资很重要呢?

风险投资的重要性在于,它能让人们打破界限,真正创新,显著改善人们的生活。

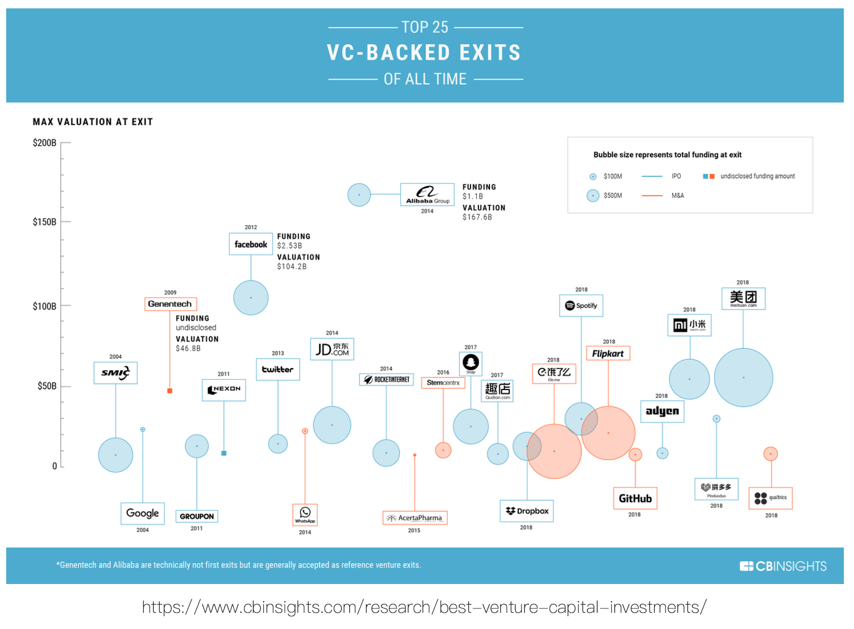

在过去的几十年里,出现了许多通过风险资本支持走向成功的公司,包括 Airbnb、谷歌和 Uber。这些初创公司为 VC 行业带来了巨大的回报,因而具有十足的吸引力。以下是一些典型的 VC 成功退出案例:

VC 的运作方式

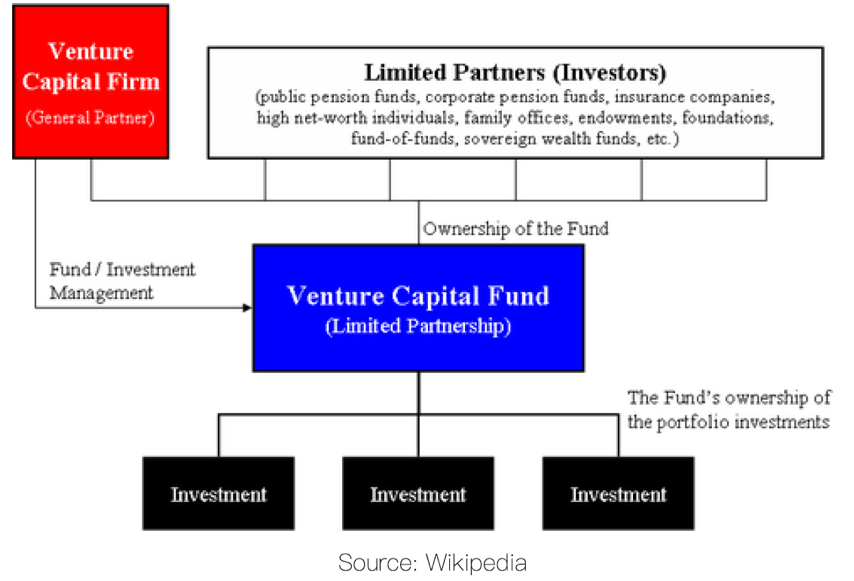

法定的风险投资基金结构如下图所示:

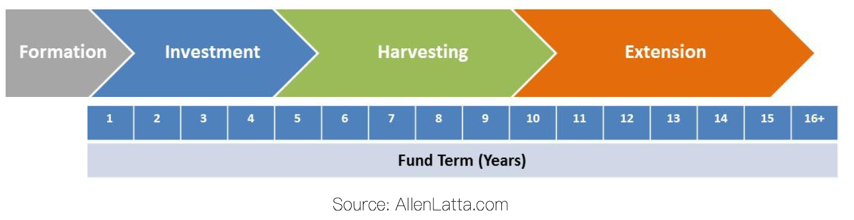

通常,VC 基金的寿命是有限的,大多数约为 10 年;不过实际上许多基金的存续时间会超过 10 年,因为退出并返还资本可能还需要很多年。总的来说,VC 基金的生命周期分为四个阶段:

目前我们知道,风险投资基金所做的工作就是向公司投资,那么这到底是如何赚钱的呢?

下面这部分是关于费用的讨论,也可以分别概述 GP 和 LP 的赚钱机制。

管理费用:在 VC(以及一般的 PE),GP 会要求 LP 每年支付一定费用,用于管理和投资。这笔费用通常用于支付诸如工资、会计等开销,称为管理费,一般占基金总资产的 2%。

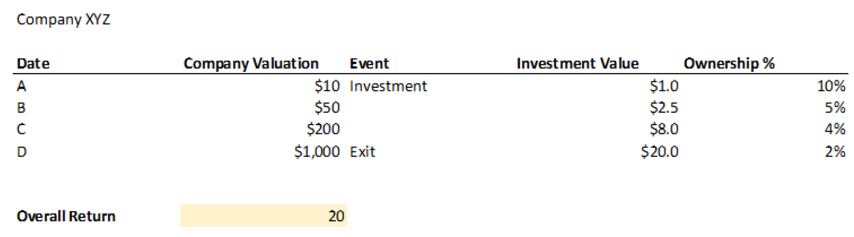

附带权益:GP 收取的第二种费用称为“附带权益”,这一收费方式将 LP 和 GP 的利益绑定。如果 GP 的投资获利,那么他就能获得附带权益。一个简单的例子:

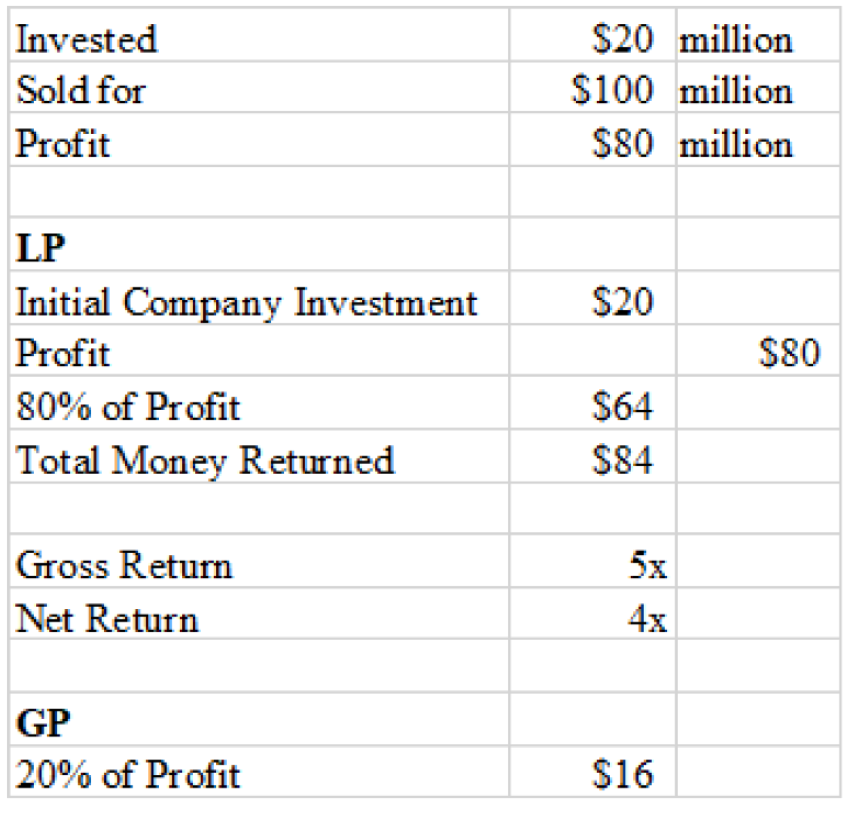

VC XYZ 有 1 亿美元资金来自 LP,并以 2000 万美元的价格投资 A 公司。7 年后,XYZ 基金以 1 亿美元的价格出售了 A 公司股权,得到了 5 倍回报。接下来,首先,XYZ 基金会将原始投资金额(2000 万)免费返还给 LP ;在其余 8000 万美元收益中,基金管理人会按照预先设定的百分比得到奖励,这一百分比是在基金形成阶段设定好的,通常是 20% 。在这种情况下,基金经理将得到 20% x 8000 = 1600 万美元,LP 将得到剩下的 6400 万美元。回报率细分如下:

总回报指的是 LP 在支付 GP 奖励之前体现在账面上的回报,也就是该公司售价的 1 亿美元除以对初始投资 2000 万美元。然而 LP 实际上并不能获得 5 倍的回报,因为需要向 GP 支付 20% 的收益,所以净回报是 LP 支付了 GP 利差后的实际收益,在本例中是 4.2x。

VC 在多元化投资组合中的作用

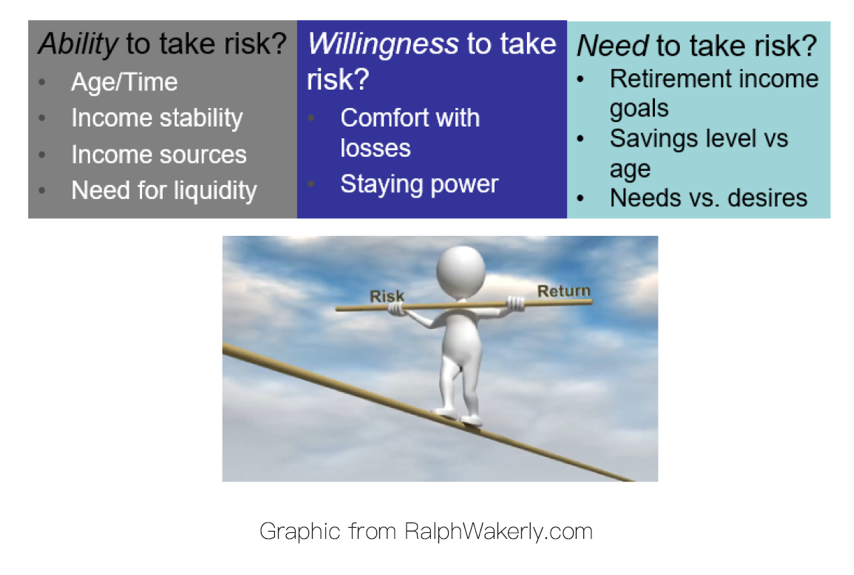

作为深知不要把鸡蛋放在同一个篮子里的投资者,真正的问题在于,在整个 portfolio 中 VC 要占多少权重?所有的大型投资者,比如养老基金、捐赠基金以及基金会,都需要考量这个问题。

从根本上说,可以从“你愿意损失多少”的角度来回答这个问题。换句话说,你需要考虑的是风险。以下是一个很有用的财富管理框架:

投资者应该根据这三个标准来评估自己,从而决定在风险资产(二级市场股权、私募股权等)上的投入。

在风险投资中,什么水平的预期回报是合理的?

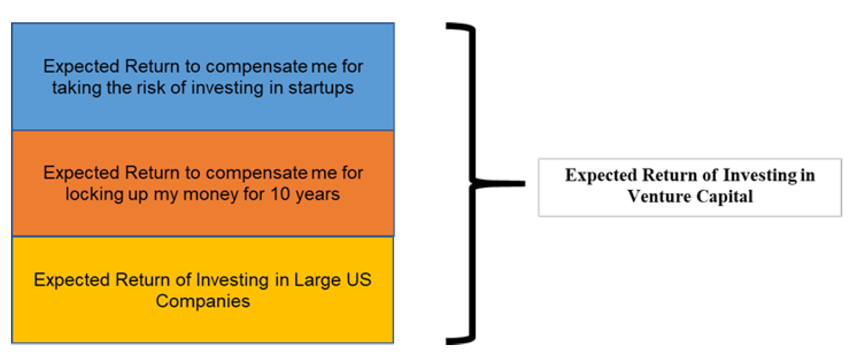

要确定投资者期望从风险投资中获得的年化回报,就必须确定最低回报率。为了确定这一点,可以采用“搭积木”的方法:

期望从风险投资得到的回报 = 投资大型公司的期望回报 + 长期锁定资金的流动性补偿 + 投资初创公司的风险补偿

直观感受上,这个公式是有道理的。投资者由于投资于风险资本承担了更多的风险,因此希望比投资于大型成熟企业获得更多收益。投资者由于风险投资而长期锁定资金,这是另一重风险,因此也应当要求相应的补偿。

如果大多数人希望通过投资股票市场获得 7%~8% 的年化收益, 那么期待通过投资 VC 获得 12% 的收益也可以理解。对于 10 年期的基金来说,这相当于大约 3 倍的资本回报率(不计费用)。换句话说,如果你在 2010 年向一个 VC 投资了 100 美元,那么到 2020 年,将有望获得 300 美元。

现在真正的问题是,投资者在投资风险资本时,有多大可能获得 3 倍回报(简单起见,不包括费用)?

VC 投资收益分布

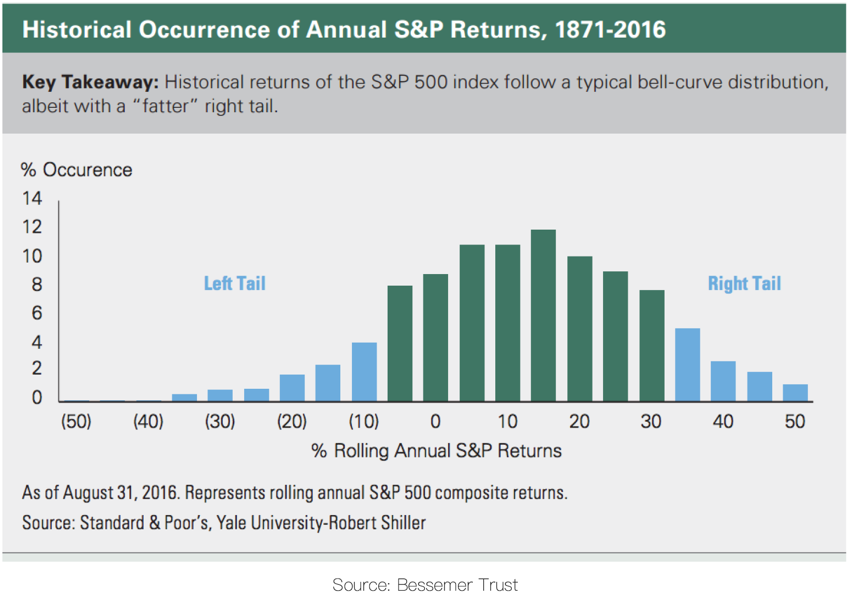

收益分布列出了某一资产类别的所有基金年度回报,这样投资者就能了解他们在任何给定年度/基金中获得特定回报的概率。例如,标普 500 指数的年收益率分布如下:

收益分布类似于正态分布,这有助于我们至少通过类比来理解我们的未来回报分布。例如,可以看到市场上年化收益率为-30%、-40% 的情况非常少,意味着可以预期这种情况几乎只在经济崩溃、衰退等罕见情况下发生。

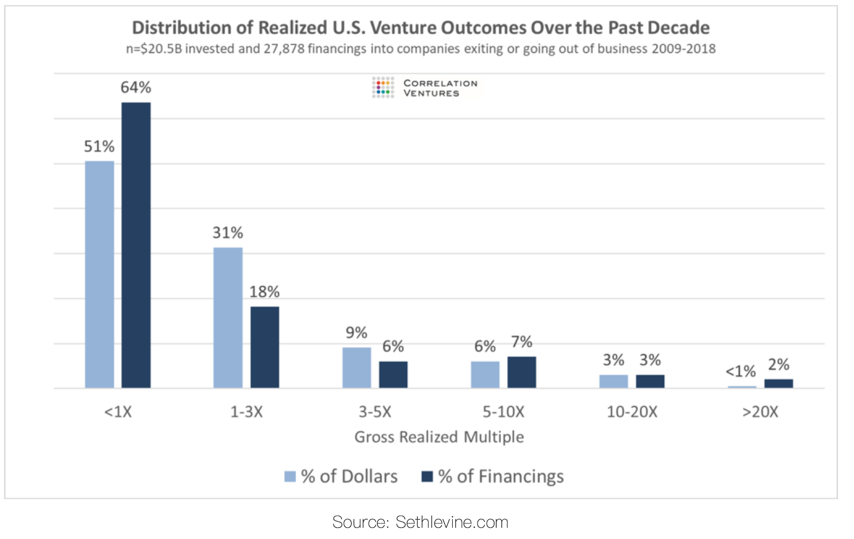

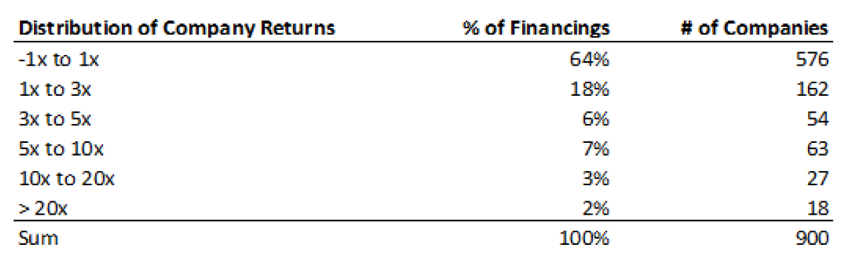

风险投资基金的回报率取决于所投资公司的潜在回报率,因此也可以通过了解这些公司的回报分布情况来了解风投:

上图显示了 2009~2018 年间投资美国初创公司的回报分布情况。可以清楚地看到,大多数都在亏损(大约 64%),只有极少数创业公司的回报是 10~20 倍(3%)。这一现象被称为幂律分布,即小部分被投资的初创公司获得了大部分回报。

所以很显然,你希望你的风险投资能够获得 10~20 倍以上的回报(就像谷歌和 facebook),但这种可能性有多大呢?

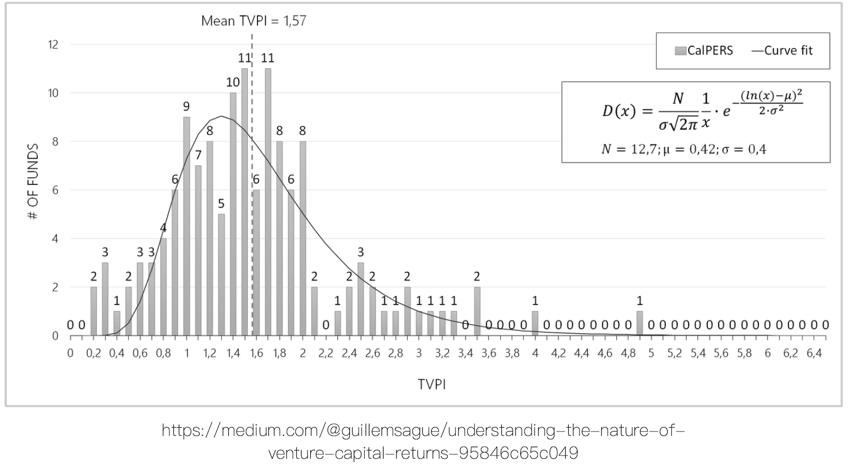

加州公务员退休基金(CalPERS)是风险资本的一名活跃投资者(LP),基金公布了从 1999 年到 2009 年开始的 135 项风险资本基金的投资数据,其收益分布情况如下:

上图显示,投资于风险投资基金的平均倍数回报率约为 1.6 倍,与我们要求的 3 倍(10 年以上投资期)相差很远,这意味着我们对风险投资的预期回报和其实际回报存在不匹配。我们可以通过建立风险投资组合模型来进一步巩固这一点:

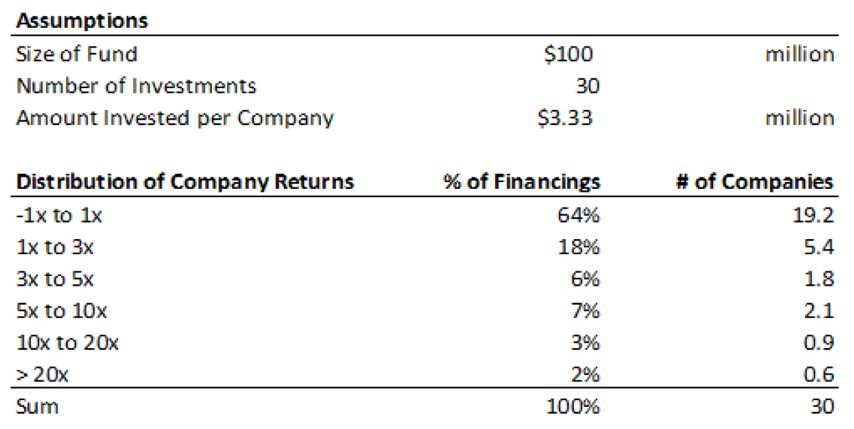

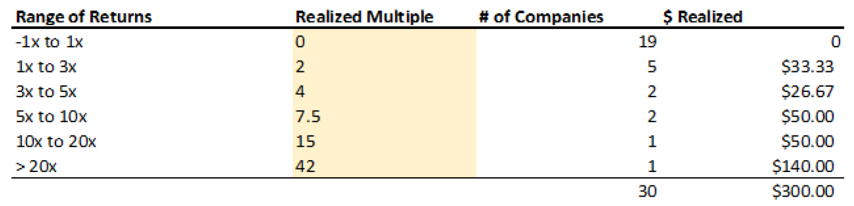

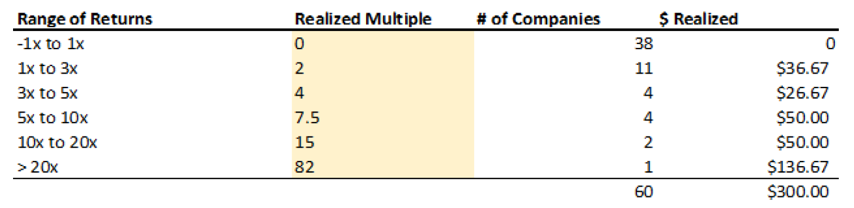

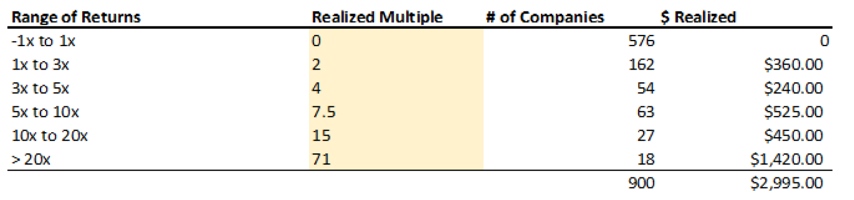

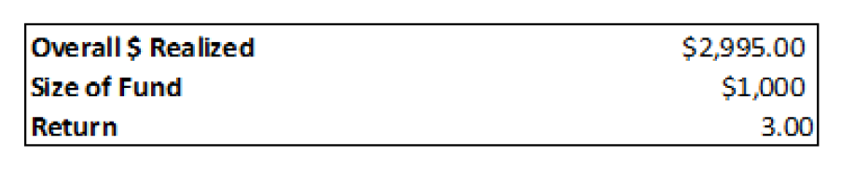

以上是一个非常简单的风险投资组合模型(不包括后续投资和稀释等)。标黄部分是我们可以在每个收益桶中输入实际投资倍数的地方(基于上面显示的分布)。总的来说,可以看到,要获得 3 倍回报,风险投资基金必须进行“本垒打”的投资,否则回报看起来就是这样的:

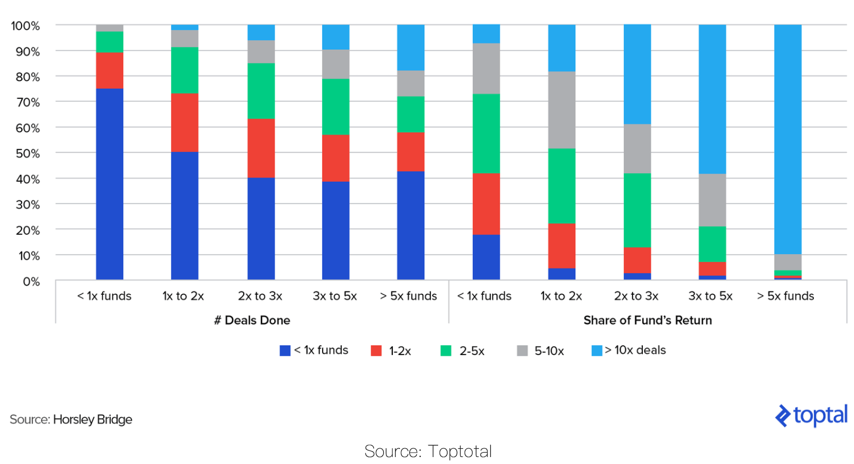

“本垒打”投资几乎决定了基金的成败。这一点在现实世界中也很明显,真实情况中,6% 的风险投资交易带来了整个行业 60% 的回报。下面来自 Horsley Bridge 的图表进一步证实了这一点,对于回报率高于 5 倍的基金,不到 20% 的交易产生了 90% 的回报。

所以,成功的风投就是通过足够多的“shots”最大化命中独角兽的机会吗?

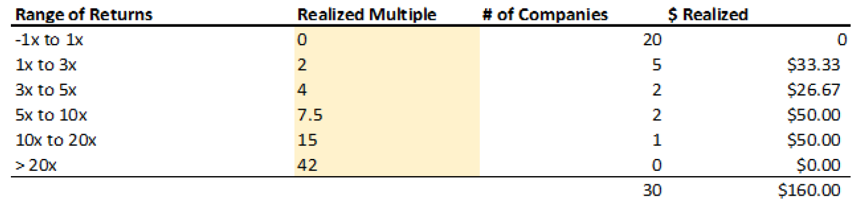

不完全是。这是一个先有鸡还是先有蛋的问题,因为当你增加投资数量时,标的公司倒闭的数量也在增加,而你的“本垒打”投资将不得不产生更多的回报来弥补增加的损失。例如,如果将上述模型的投资数量增加到 60,就会产生以下结果:

虽然每笔投资金额会下降,但“本垒打”投资(> 20x)的实现倍数需要更高,才能使基金的整体实现倍数达到 3 倍。因此,想到得到一个3x 的回报,VC 不仅要有足够的 shots,也要确保自己的投资不会“over-diversify”,这样会更难达到 3x 的目标。

这也引出了我们的下一个问题:作为 LP, 如何构建 VC 投资组合,又如何选择最有可能获得 3 倍回报的 VC 呢 ?

LP 应当如何筛选 VC

作为 LP,会面临一个选择:

要么在投资组合中包含很多风险基金,以获得足够多的 shots,然后对每一个 VC 都小额投资;

要么将绝大部分风险基金集中投资于最好的品牌或者最优质的基金。

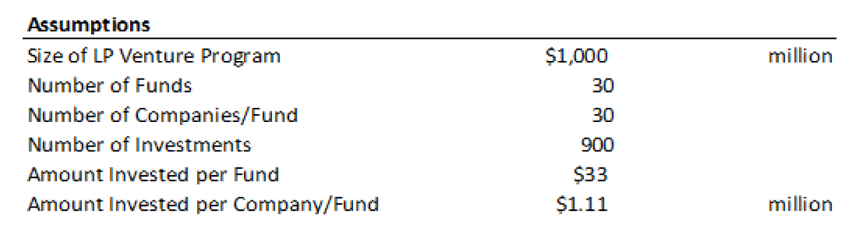

“雨露均沾式”投资方式对于 LP 来说的问题就是过度多元化。例如,如果一个 LP 有 10 亿美元用于风险投资,共投资 30 支基金,每支基金的投资额约为 3300 万美元;假设每支基金又投资了 30 家公司,那么 LP 将投资于 900 家公司。如果要让整个风险投资项目获得 3 倍回报,就必须有至少 18 家公司在整个项目中获得 70 倍左右的回报。这到底意味着什么呢?

这是一个 LP 的风险投资项目模型:

需要明白的是,这意味着这个风投项目包含了 18 家左右的独角兽公司。因为如果每家公司在投资时的估值都在 1100 万美元上下(投资 110 万美元 & 平均持股 10%),那么 70 倍投资回报率意味着该公司在退出时几乎达到了独角兽的地位。对于一般的 LP 来说,在 10 年时间里催生 18 家独角兽公司可能有些牵强。

结论:集中投资一组 VC 管理人可能更现实

因为风险投资的目标不是为了分散风险或抑制波动,而是产生高倍数的回报。多样化的 VC 管理人组合会使这一目标更难实现,因为随着管理人数量的增加,获得平均回报的机会就会增加,而平均回报不那么有吸引力。

那么,风险投资到底值得吗?

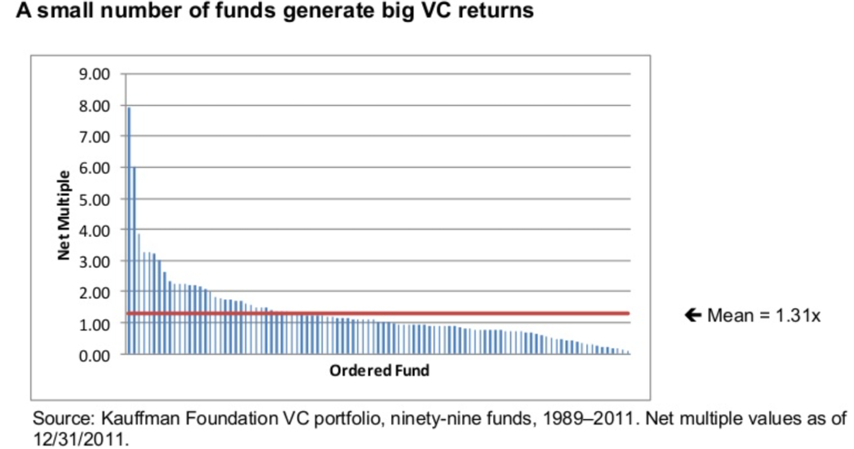

考夫曼基金(Kauffman Foundation)几十年来一直是风险投资基金的 LP,基金目前的资产基础约为 26 亿美元。2012 年,基金发布了一份报告,概述了其 20 年的风险投资经验,此间基金会投资了 100 多家 VC。

报告的核心观点是:

首先,平均来讲,VC 基金在去除管理费后都无法向投资者返还本金;

其次,大多数风险投资项目的年化回报率都不会超过公共基准的 3%~5%。换句话说,VC 的平均回报率是零(将返本看作 1 倍回报率)。

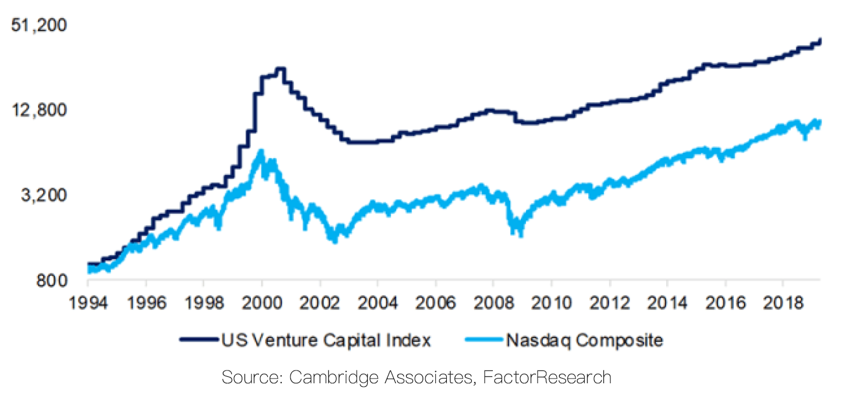

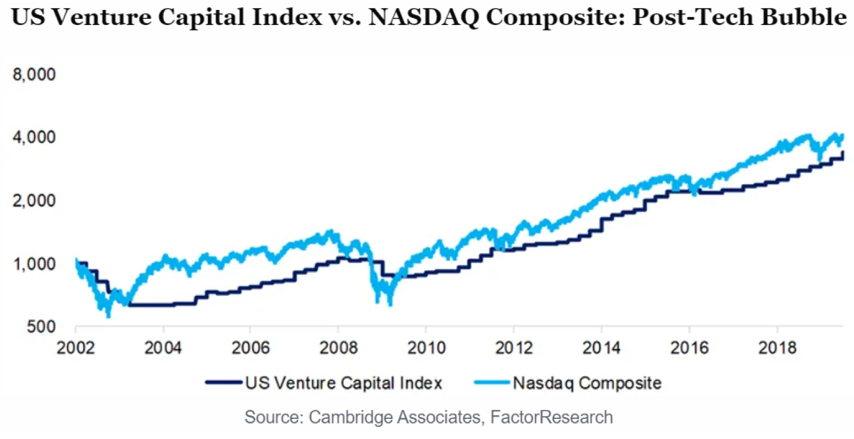

上世纪 90 年代中期以前,风险投资产生了超强于市场的丰厚回报。然而其后风投的回报率就无法超越市场(纳斯达克)了:

大多数优于纳斯达克指数的表现都发生在科技泡沫破裂之前,而在此之后,大多数回报率会难以追上公开市场指数。

正如上面所说,出于对流动性和风险的补偿,投资者至少应该期待 VC 的回报率强于公开市场回报率指标。考夫曼基金还得出一个结论:在他们所投的 100 支基金里只有 16 支的回报率超过 2 倍,而其余的表现显著不及预期,整体回报均值在 1.31x(远低于投资者期待的 3x)。

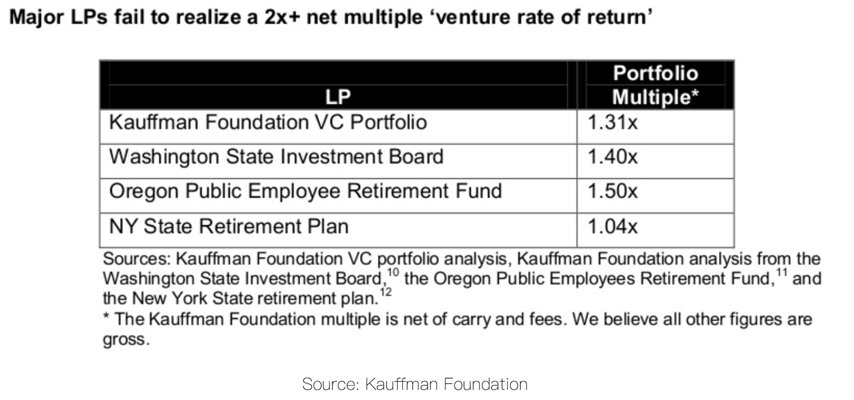

而与同期其他 LP 相比,考夫曼基金会的总体回报实际上处于高端,如下图所示:

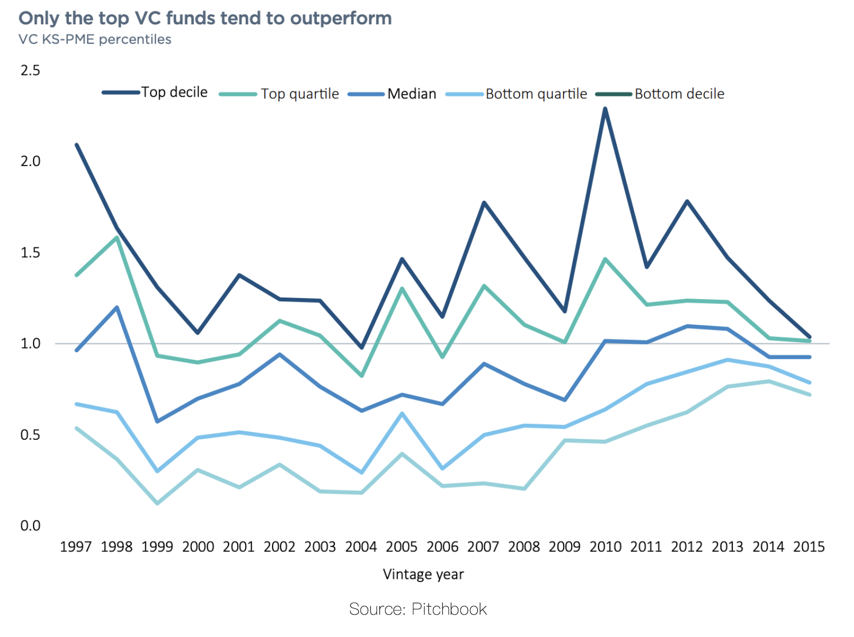

另一种看 VC 收益的方法是查看 KS PME 矩阵(Kaplan - Schoar):

“指标结果很直观,如果数值大于 1,说明非公开市场的表现超越了公开市场,反之则表现不如公开市场。”

KS-PME 指标是很有帮助的,因为它没有使用风投管理人常用的内部收益率(IRR),IRR 对现金流时点的敏感性导致它很容易被操纵。下图显示了按年份和百分位数排列的 VC 的 KS-PME,同时图表也表明 VC 的表现并不优于市场指数(此处为标普指数)。

换句话说,VC 的平均表现不怎么样,只有前四分之一乃至前十分之一中的一部分 VC 能够跑赢市场。

这就引出了一个关键问题:

哪种类型的 VC 合伙人属于这个梯队? LP 能预测哪些基金经理的表现会超过市场吗?

考夫曼基金指出,典型的 VC 收益分布是集中在十到二十家基金之中的,一小部分卓越基金管理人的表现能够对整个 VC 行业的表现产生巨大影响。

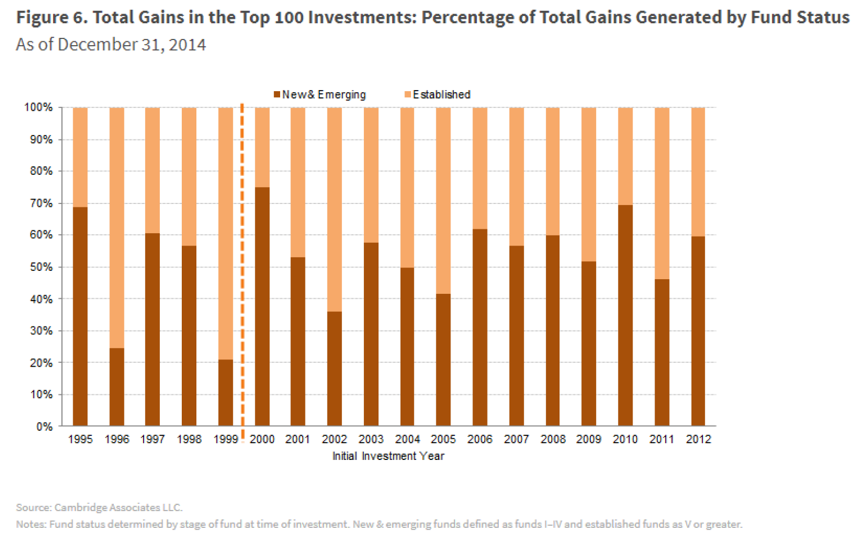

这就是说直接投资 Sequoia 或 Andreesen 就行了吗?也不是,因为新兴 VC 管理人在险资收益中的占比一直在上升:

既然新兴基金和老牌基金都能产生有吸引力的回报,那么到底如何预测风险基金的表现呢?

要想通这一点,就要明白什么因素驱动了 VC 的异常回报,就要明白成功的公司和不成功的公司的区别。

作为一名风险投资者,有能力评估产品市场,并能够投资于其中最好的公司是最重要的两方面。简单来说,就是:

1)拥有找到最佳创始人的资源,

2)看准值得深耕的领域。

正如不是所有的投资者都能投进 SpaceX 的早期轮,只有那些与 Elon Musk 有私交的人,或者真正坚信他眼光的人才有机会进入。

第三个变量是,VC 是否敢在最具争议的项目上下注。因为持续支持一家公司并保持股权不被稀释是非常不易的,最终会导致某种程度上的资金集中,这与传统 VC “押的多,赢的少”的方式是相悖的。

比如,一支基金以 1000 万美元估值投资了 XYZ 公司并获得了 10% 的所有权。这公司估值达到 100 x,但该基金的所有权从 10% 被稀释到 2%,收益倍数被稀释为 20x,虽然这倍数依然很高,但是假如这个基金整体非常多元化,那这个收益还是无法 cover 支出。VC 也可以通过一些手段保证自己在后轮融资中所有权不被稀释,但是这就需要:

1 ) 优先入场,这样创始人应该也希望 VC 能继续保持投资者席位,

2 ) 说服 VC 内部团队追加投资。

《 金融经济学杂志 》上的一篇论文《 最初成功的持久性:来自风险资本的证据 》指出:

“我们发现,VC 的投资成功似乎在很大程度上取决于正确的时间和正确位置的选择。然而,VC 在这类选择上并没有表现出什么值得注意的一致性,他们在对公司和特定 portfolio 的选择上也没有表现出持续性。总的来说,我们的研究结果似乎表明,VC 良好业绩的持续性和初始投资的成功性更加相关。”

首先需要指出的是,在风险投资中,初始成功的确至关重要。这和公募基金不同,后者的初始成功并不能保证未来的收益(相关性接近 0)。而在风险投资中,未来业绩与历史业绩的相关性可以高达 70%。

这其中有两个关键含义:

1)在风险投资中,最重要的是交易能力,也就是投资最好的公司的能力;

2)成功会带来成功,因为最初的成功会带来优先入场权。

那么进一步的问题出现了:什么预示着初始成功?

前面论文的结论是,初始成功几乎全部基于投资于正确的时间和领域,要么是出于运气,要么是出于对新趋势的预判能力。有趣的是,该论文还指出,对于 VC 机构本身来说,过去做到过这些也不意味着未来还能做到。

更深入地说,出众的表现及其持续性似乎不仅取决于机构,还取决于特定的合伙人。

《美国金融协会杂志 》指出:

“我们发现即使在同一时期的同一家 VC ,合伙人们的投资能力和风格都大相径庭。更进一步讲。我们估计特定的合伙人对于基金业绩比机构本身有 2~5 倍影响力。”

这也解释了为什么新兴基金经理在过去几年里创造了更大的收益份额,因为他们经常离开已成功的风险投资基金去创建自己的基金。

最后要注意的一点是,有强力证据表明,从长期来看,VC 的出众表现及其持续性遵循一定的均值回归原则。Harris(2014)和 Nanda(2019)等人的论文也得出了这一结论,这可能是出于以下原因:

规模:初始的成功带来进一步成功,吸引到更多投资者和更大规模的机构参与,初始投资人的地位会被削弱。

合伙人:大多数 VC 的出色表现可以归因于特定合伙人,这些合伙人有时会离开并自立门户。

也有其他证据支持关于规模的观点,考夫曼基金会指出:

“在我们的组合中,没有 5 亿美元以上规模的基金,在退出时能够取得 2 倍以上的费后收益倍数。”

“这很有道理,因为基金规模越大,实现 3 倍回报要求的收益也越大。例如,一家价值 1000 万美元的公司要想获得 50 倍回报,需要达到 5 亿美元的估值。而如果一家估值 5 亿美元的公司想要实现 50 倍的估值,它需要达到 250 亿美元的估值。更大的公司吸引更多的竞争,而更多的竞争摊薄了利润,从而抑制了公司规模扩张。 ”

那么,LP 究竟如何维护自身利益呢?

既然我们已经确定了在风险投资中什么是最重要的(以获得更好的表现),那么想要建立风险项目的有限合伙人如何实际执行并积累对他们有利的几率呢?

首先,可以从 LP 的角度来评估一下风险投资基金的各种风格。

先看行指标:

新兴合伙人:过去在风险投资方面没有成功经验的合伙人,比如学者、企业家等等。

新兴基金:合伙人在风险投资领域有过初始或者持续的成功,从成熟 VC 中退出并启动了自己的风险投资基金。

成熟基金:有很多合伙人和很长的存续时间,已经通过过去的成功扩张了自己的基金规模。

再看列指标:

启动风险:新基金启动的风险。新兴合伙人和基金需要雇佣研究员,建立公司章程,筹资等。必须弄清楚如何聘请分析师、建立运营、筹集资金等等。有时候这些合伙人是第一次和陌生人组队,因此也有团队合不来的风险。

迭代风险:老合伙人需要传位于年轻人,这一过程可能伴随着许多风险,尤其是对于老牌基金,因为它们已经存在很久了,可能会比较固化。

LP 能否投进的风险:对于需要资金和新 LP 的新兴合伙人/基金来说,新进场 LP 的投资机会更大一些。对于像红杉这样与 LP 有多年关系的老牌基金,今后可能还会倾向继续从老 LP 那里获取资金。

均值回归风险:即基金表现未来可能经历的均值回归过程。对于新基金来说这种风险很低,因为新基金通常规模较小,投资渠道也还未定性。对于老牌基金,随着合伙人退出和基金规模增长,这种风险会越来越大。

本文来自微信公众号:42章经(ID:myfortytwo),作者:Aanand Bajaj

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK