明明:铜铝等基本金属仍有配置价值

source link: https://www.gelonghui.com/p/437251

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

明明:铜铝等基本金属仍有配置价值

作者:明明债券研究团队

来源:CITICS债券研究

核心观点

我国经济结构转型叠加外部环境变化,国内制造业投资有望复兴,为铜、铝等基本金属价格提供支撑。美国地产销售向好、全球经济缓慢复苏,推升基本金属边际需求。因此我们认为,基本金属仍有配置价值,但料将赔率下降、上行速度放缓。

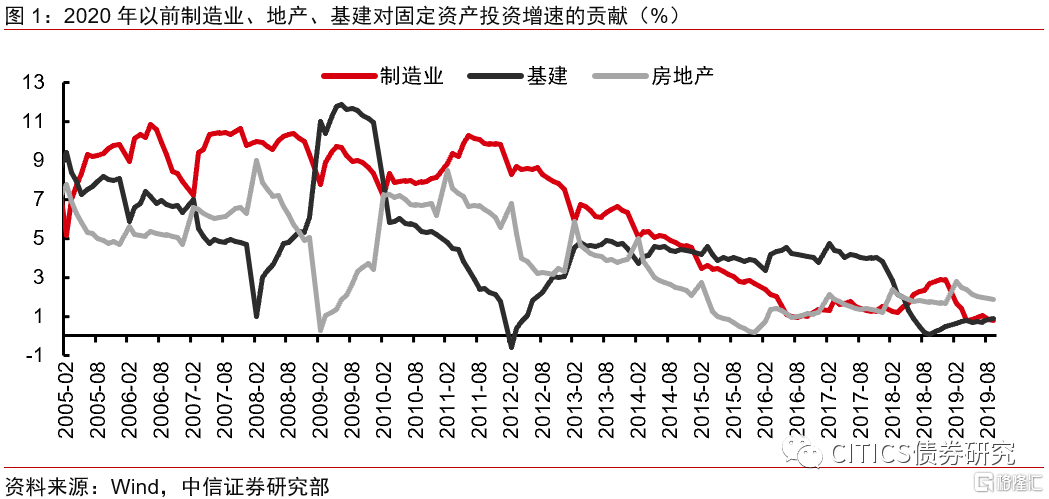

我国经济结构转型叠加外部环境变化,国内制造业投资有望复兴。过去几年,基建、地产投资交替成为我国固定资产投资的主要支撑项,然而二者各自瓶颈也日渐临近,长期来看,制造业才是促进经济健康稳定发展和转型升级的根本。今年新冠疫情的意外爆发以及中美贸易争端等一系列的事件,将会使得包括我国在内的世界各国更加重视产业链、供应链安全,更加重视制造业。我国制造业投资有望复兴,成为下一阶段投资需求的核心驱动。

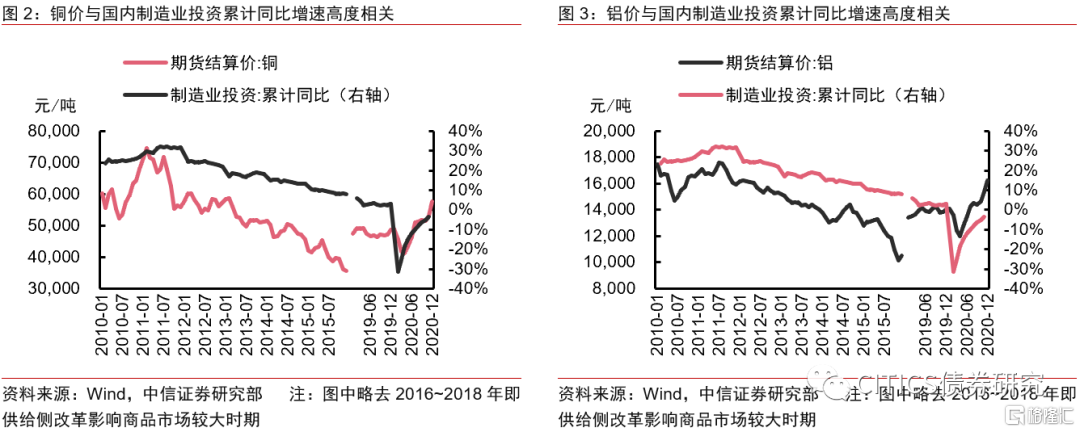

国内制造业投资持续恢复,为铜、铝等基本金属价格提供支撑。铜、铝价格与中国制造业投资累计同比增速高度相关。2020年截至11月,制造业投资累计同比增速回升至-3.50%,与过去几年5%左右的水平还有明显差距,而铜、铝价格目前已经升至2018年初水平之上约10%,很大程度上反映了制造业投资的后续修复预期,换而言之,我国制造业投资的如期修复,将为铜、铝价格提供比较坚实的支撑。

美国地产销售向好、全球经济缓慢复苏,推升基本金属边际需求。

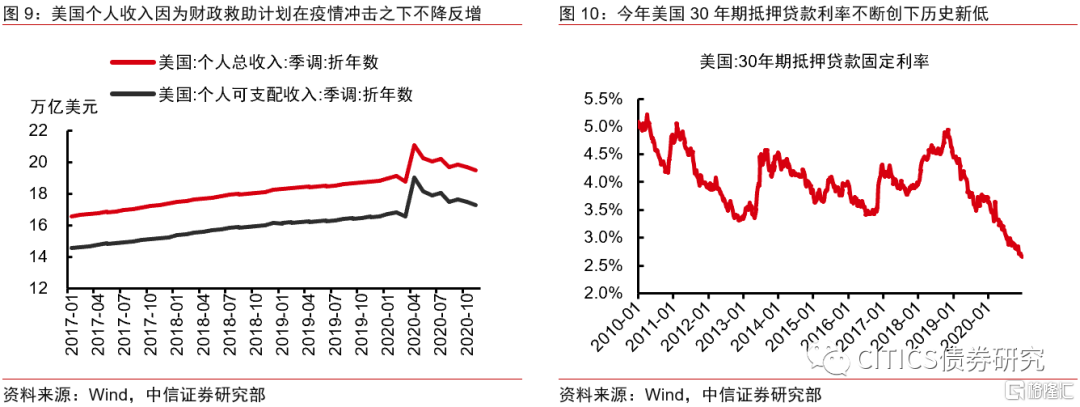

1)美国新屋、成屋销售创下2008年以来新高。美国居民收入因为财政救助计划短期不降反增以及抵押贷款利率不断走低,是房屋销售向好背后主因。以当前销售速度,美国成屋存量仅相当于2.3个月的供应量,后续料将面临补库需求。截至2020年第2季度,美国居民部门杠杆率降至76.2%,处于2007年“次贷危机”以来的低位水平,但绝对水平并不算低,美国失业问题仍较严重,而财政救助计划带来的短期收入增长难以持续,暂难以看到居民部门快速加杠杆的可能和迹象。因此美国地产补库需求,料将比较温和。

2)2021年海外经济料将缓慢复苏,但速度与稳定性不及国内。一方面,疫苗接种率、接种速度、病毒是否变异等存在不确定性;另一方面,美国、欧洲等海外主要经济体原本存在诸多结构性问题(如债务问题等),预计不会随着新冠疫情缓解而消失,从而影响其经济复苏进程。

大类资产观点:基本金属仍有配置价值,但料将赔率下降、上行速度放缓。

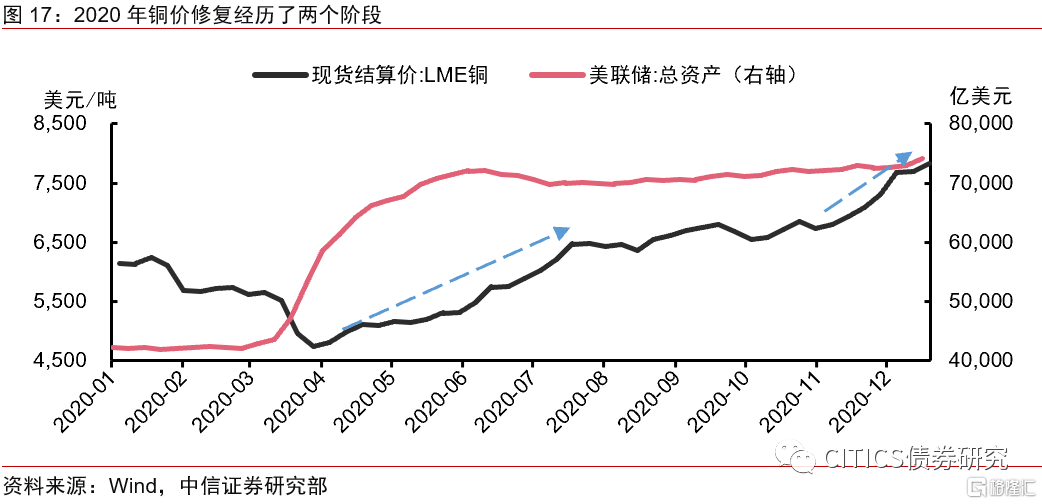

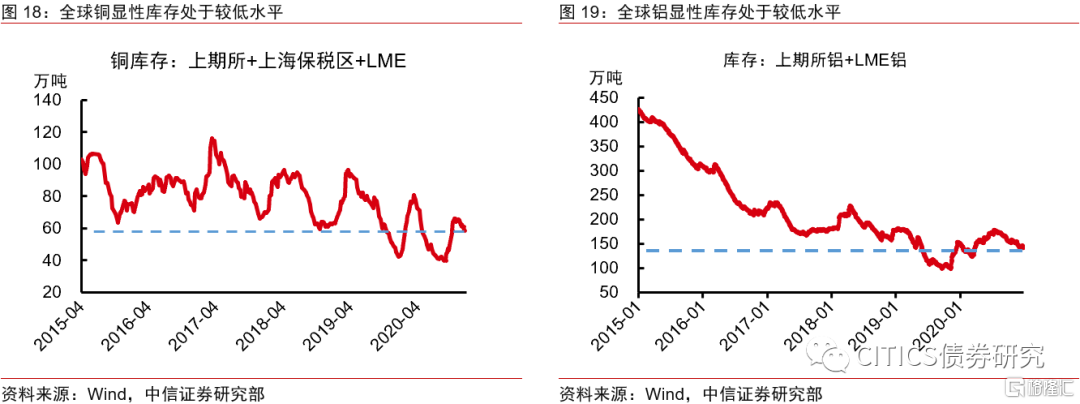

1)2020年铜、铝价格修复经历了两个阶段,当前处于第二阶段的后半期。今年3月下旬以来,铜铝价格走出一轮修复行情,其中4月初~7月中旬反映的是全球流动性宽松以及经济部分修复(主要是中国)预期,11月中旬至今,在新冠疫苗利好消息频传推动之下,铜、铝价格展开了新一轮快速修复,更多反映的是海外经济修复预期。当前,全球铜、铝显性库存处于较低水平,对于铜、铝价格构成一定支撑。

2)铜、铝等基本金属仍有配置价值,但料将赔率下降、上行速度放缓。主要逻辑:明年美联储扩表节奏和规模料将不及今年,海外经济修复斜率也较国内平坦;供给方面,随着智利、秘鲁等国疫情缓解,对于矿端供给扰动的担忧或将有所减轻。建议标配基本金属,疫情反复带来的阶段性冲击,将是较好配置时机。

风险因素。疫苗接种率低等原因导致全球经济复苏明显不及预期;新冠病毒变异导致疫苗失效。

正文

我们在《2021年大类资产配置策略:拐点之年,先股后债》(2020年11月16日发布)中指出:“2021年,海外因素对于国内大类资产影响链条或将反向启动”,据此看好原油、有色金属等大宗商品。截至12月28日,上期所铜、铝主力合约收盘价较11月16日分别上涨约10%、1%。

我们认为,铜铝价格向下有国内制造业投资持续修复的支撑,向上有美国地产投资和全球经济缓慢复苏的边际推动,但考虑到明年美联储扩表节奏与规模料将不及今年,海外经济修复速度或不及国内;以及供给方面,随着智利、秘鲁等国疫情缓解,对于矿端供给扰动的担忧或将有所减轻,因此预计铜铝仍有配置价值,但是赔率下降、上行速度放缓。

铜铝价格受到国内制造业投资持续修复的支撑

国内制造业投资持续恢复,为铜铝等基本金属价格提供支撑

经济结构转型叠加外部环境变化,国内制造业投资有望复兴。2013年以前,制造业是我国固定资产投资的绝对主力,此后制造业投资增速趋势下行,部分行业产能过剩的问题长期萦绕不散,在很大程度上阻滞了总体制造业投资的增长。过去几年,基建、地产投资交替成为固定资产投资的主要支撑项。然而,基建投资面临地方政府债务压力的约束,房地产投资则面临房价高企和需求瓶颈等问题,二者距离各自的瓶颈也越来越近。尽管基建、地产投资经常成为短期逆周期政策选项,但是长期来看,制造业才是促进经济健康稳定发展和转型升级的根本。

今年新冠疫情的意外爆发以及中美贸易争端、美对华科技制裁等一系列的事件,将会使得包括我国在内的世界各国更加重视产业链、供应链安全,更加重视制造业。我们认为,在经济转型需要和外部环境变化的大背景下,我国制造业投资有望复兴,成为下一阶段投资需求的核心驱动。

当前铜铝价格基本反映国内制造业修复至正常水平的预期。从历史数据来看,除了2016~2017年因供给侧改革而导致的商品价格上行外(期间制造业投资累计同比增速保持平稳),铜、铝价格与中国制造业投资累计同比增速高度相关。2020年截至11月,我国制造业投资累计同比增速回升至-3.50%,与过去几年5%左右的增速水平还有明显差距,而铜、铝价格目前已经升至2018年初水平之上约10%,这很大程度上反映了制造业投资的后续修复预期,换而言之,我国制造业投资的如期修复,将为铜、铝价格提供了比较坚实的支撑。

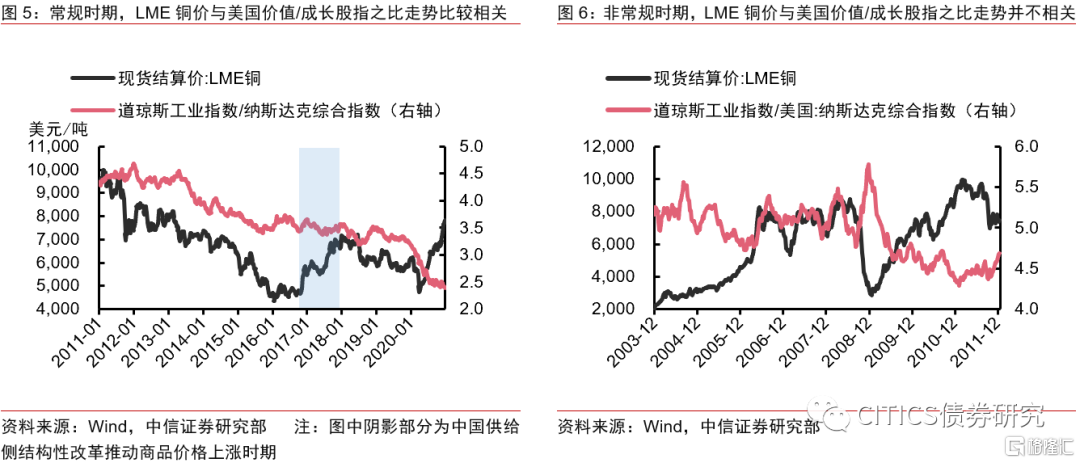

铜价与中美股指“价值/成长”之比背离,但不必担忧

常规时期,铜价与价值、成长股指之比比较相关。铜价对于经济周期的反应比较灵敏,铜价与价值股指/成长股指之比,经常被用以研判铜价与股指的相对高低。分别以沪深300指数、道琼斯工业指数代表价值股,以创业板指和纳斯达克综合指数代表成长股,历史数据显示,铜价与沪深300指数/创业板指、道琼斯工业指数/纳斯达克综合指数的走势比较相关,背后逻辑是:铜价反映传统经济周期,当经济周期上行时,央行货币政策偏紧,长端无风险利率上行,成长股的估值受到压制,但盈利上升支撑价值股上行,因此价值股指与成长股指之比向上,同时铜价上涨;当经济周期下行时,央行货币政策偏松,长端无风险利率下行,成长股的估值受到抬升,而盈利下降压制价值股表现,因此价值股指与成长股指之比向下,同时铜价下跌。体现出来,铜价与价值股指/成长股指走势比较相关。

量化宽松、通胀压力较高等非常规时期,铜价与价值/成长股指之比的相关性大大下降。从历史数据来看,铜价与价值股指/成长股指之比的高相关性在2004~2006年、2008~2011年、2016~2017年都不成立。2004~2006年对应本世纪初“全球化”红利下,世界经济发展黄金时期的大宗商品超级牛市,亦是通胀压力较大时期;2008~2011年对应2008年次贷危机以及其后的全球货币宽松时期,尤其是美联储实施了非常规的多轮量化宽松政策;2016~2017年对应中国供给侧结构性改革推动商品价格上涨时期,与需求侧的经济周期关系不大。三个时期铜价波动幅度远超股票指数,铜价与价值、成长股指之比的相关性大大下降。另外,2014年底A股大盘蓝筹股以及隔年创业板指的轮番快涨,使得铜价和沪深300指数/创业板指的走势出现短期背离。

当前铜价与价值/成长股指走势背离,是在今年海外流动性宽松的非常规状态之下,因此不必过于担忧。如前所述,铜价与价值股指/成长股指的走势背离,在非常规时期比较常见,今年正是海外流动性大幅宽松的非常规时期,因此我们认为铜价与价值股指/成长股指的走势背离,并不值得过于担忧,而且这或许是价值股表现将会回归的预示。

美国地产销售向好、全球经济缓慢复苏,推升基本金属边际需求

美国新屋、成屋销售创下2008年以来新高

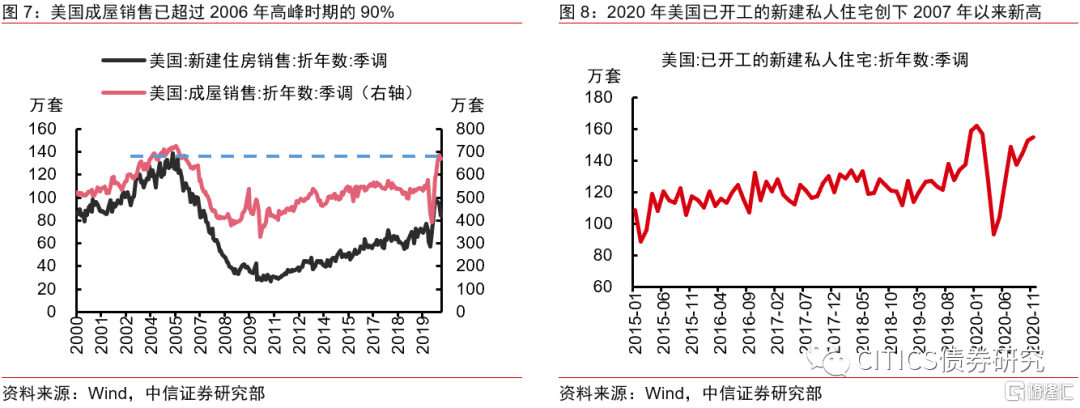

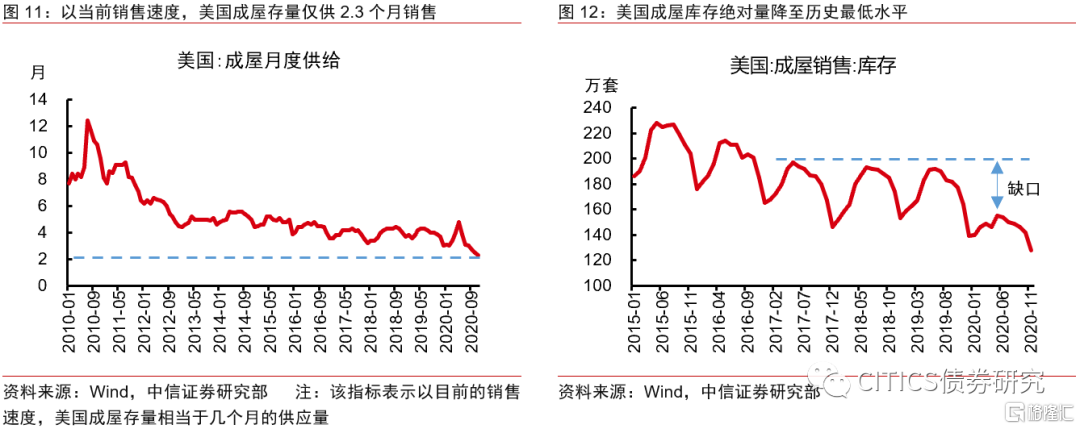

美国新屋、成屋销售双双创下2008年以来新高。今年以来,尽管遭受Covid-19疫情的严重冲击,但美国新建住房销售和成屋销售均创下2007年“次贷危机”以来新高,2020年7~11月新建住房销售、成屋销售(折年数平均)同比分别大增35%、19%,其中10月成屋销售量(折年数)686万套,已经达到有数据以来最高峰时期(即2005年9月)的95%。

价格方面,7~11月,美国新屋和成屋销售中位价均价同比分别增长4%、13%。

房屋开工方面,2020年前11个月美国已开工的新建私人住宅(折年数)同比增长8%,创下2016年以来新高,其中11月单月同比增长近13%。

美国个人收入不降反增以及抵押贷款利率不断走低,是房屋销售向好背后主因。一方面,美国个人收入由于政府财政救助计划,在疫情冲击之下短期不降反增。另一方面,美国抵押贷款利率因为超常规的货币宽松政策而不断创下历史新低,2020年12月24日,30年期抵押贷款利率为2.66%。

美国成屋库存偏低,料将面临补库需求。从美国成屋库存数据来看,以当前销售速度,美国成屋存量仅相当于2.3个月的供应量。今年成屋存量的高峰相对于过去3年平均水平,尚有约40万套的缺口,在房屋销售同比大增的背后,是快速去库,后续料将面临补库需求。

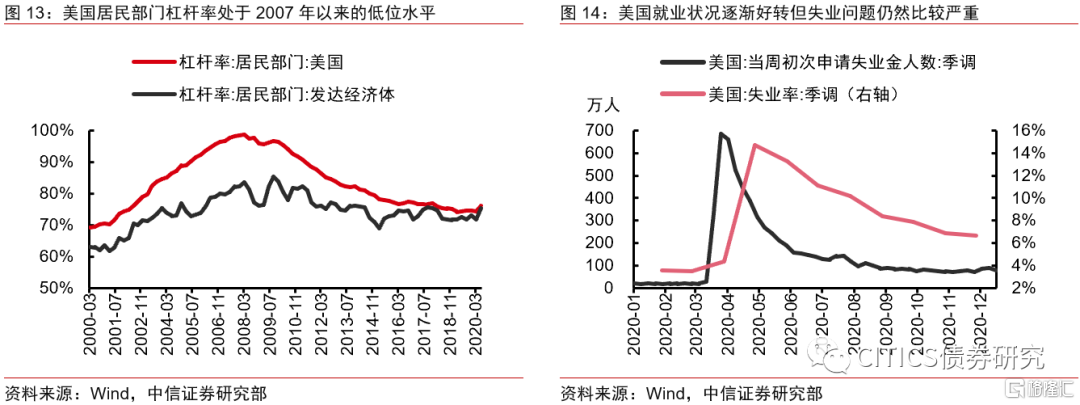

2020Q2美国居民部门杠杆率降至76.2%,但目前尚难以看到快速加杠杆的可能和迹象。“次贷危机”后,美国居民部门经历了长达10年的去杠杆过程,根据国际清算银行数据,截至2020年第二季度,美国居民部门杠杆率降至76.2%,与发达经济体平均水平相当,较历史高点的99%有明显下降,处于2007年“次贷危机”以来的低位水平。

当前,美国居民部门资产负债状况总体处于较为健康状态,但这并不代表必然会加杠杆。首先,美国居民部门杠杆率只是相较过去十几年的高水平要低,绝对水平并不算低;其次,美国失业问题仍较严重,而财政救助计划带来的短期收入增长难以持续,在此大背景下,尚难以看到居民部门快速加杠杆的迹象。因此,美国房屋销售向好带来的地产补库需求,料将比较温和。

北京时间12月22日,美国参议院投票通过一揽子财政法案,包括8920亿美元的新冠疫情救助计划和1.4万亿美元的政府拨款计划(支持联邦政府运营至本财年末,即2021年9月30日),这份法案将交由美国总统特朗普签署后生效。另外,拜登在竞选时表示,如果当选总统,他希望花费1.3万亿美元用于基础设施建设,其中包括交通改革和重建美国的道路、桥梁和隧道,这些对于有色、原油等商品需求预期有所提振。

全球经济缓慢复苏

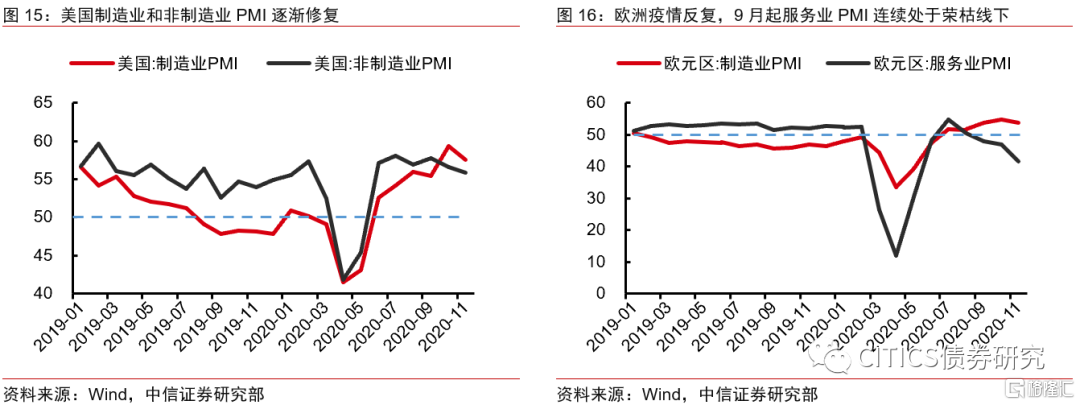

2021年预计海外经济将缓慢复苏,但速度和稳定性不及国内。海外疫情爆发之后,美欧经济在2020年第二季度砸出深坑,此后步入缓慢复苏进程,但过程中随着疫情反复而有波动,隐忧仍存。譬如,欧元区服务业PMI自9月起再度回到荣枯线下,且连续3个月下降,美国经济情况相对稍好,但7月以来非制造业PMI也呈现缓慢下行态势。

随着新冠疫苗逐渐接种,生活、生产活动有序恢复正常,预计2021年海外经济将继续缓慢复苏,但是复苏速度和稳定性不及国内。一方面,疫苗接种率、接种速度、病毒是否还会变异等存在不确定性;另一方面,美国、欧洲等海外主要经济体原本存在诸多结构性问题(如债务问题等),这些问题不会随着新冠疫情缓解而消失,也会影响到其经济复苏进程。

铜铝等基本金属仍有配置价值,但预计赔率下降、上行速度放缓

2020年铜铝价格修复经历了两个阶段,当前处于第二阶段的后半期。今年3月下旬以来,铜铝价格走出一轮修复行情,其中4月~7月初反映的是全球流动性宽松以及全球经济部分修复(主要是中国)预期,11月中旬至今,在新冠疫苗利好消息频传推动之下,铜铝价格展开了新一轮快速修复,更多反映的是海外经济修复预期。

全球铜铝显性库存处于较低水平,对于铜铝价格构成一定支撑。2020年12月28日,上期所、上海保税区和LME铜库存合计58.81万吨,是2015年4月有数据以来的较低水平,上期所和LME铝库存为143.72万吨,处于2015年以来的13%分位数水平,接近今年3月中旬的年内低点。较低的显性库存,对于铜铝价格构成一定支撑。

铜铝等基本金属仍有配置价值,但料将赔率下降、上行速度放缓,建议标配。铜价在11月中旬至12月中旬的新一轮修复,速度堪比4~7月,这可能是不牢固、不可持续的,主要原因在于:预计明年美联储扩表节奏和规模将不及今年,海外经济修复斜率也较国内平坦;以及供给方面,随着智利、秘鲁等国疫情缓解,对于矿端供给扰动的担忧或将有所减轻。

下半年来,美联储扩表速度明显放缓。美联储12月会议维持基准利率和QE购买量不变,但在前瞻指引上有所放松,中信证券研究部宏观组预计2021年美联储仍将持续扩表1~1.5万亿美元,也就是说美联储扩表节奏将会放缓,绝对、相对规模也远不及今年。海外经济修复斜率料较国内平坦,且过程中会有扰动。

综上我们认为,铜铝等基本金属当前仍有配置价值,但赔率下降、上行速度放缓,建议标配。疫情反复带来阶段性冲击而产生的低点,将是较好的配置时机。

风险因素

疫苗接种率低等原因导致全球经济复苏明显不及预期;新冠病毒变异导致疫苗失效。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK