研报掘金丨脱敏界的“茅台”,产品毛利高达96%,两月涨幅最高达44%!(试读)

source link: https://www.gelonghui.com/p/437254

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

研报掘金丨脱敏界的“茅台”,产品毛利高达96%,两月涨幅最高达44%!(试读)

【掘金复盘】

【掘金复盘】

先来复盘下研报掘金栏目近期表现:

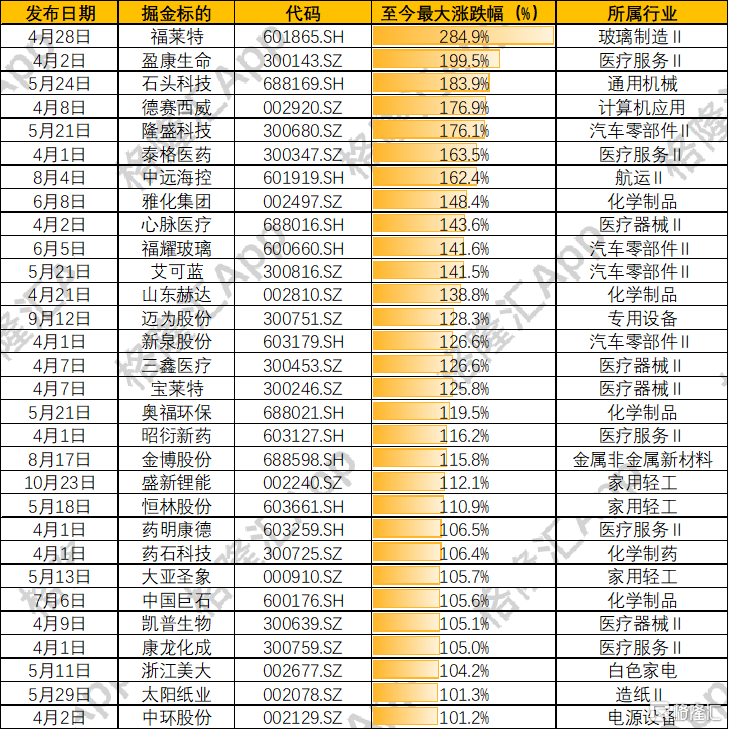

4月1日至11月15日,研报掘金共发布281只个股(含重复个股),统计截止12月31日收盘,218只累计涨幅为正,整体胜率达77.6%。其中,福莱特、盈康生命、德赛西威等33只个股区间最大涨幅翻倍,福莱特甚至涨幅高达285%!TOP30涨幅的个股如下:

时间拉近来看,7月1日以来,市场加速上涨后持续震荡调整,在历经数次大幅震荡后依然保持不错的表现。区间最大涨幅最高TOP3为中远海控、金博股份、爱美客等6只个股区间最大涨幅翻倍,TOP30详细列表如下:

【掘金解密】

今天为大家带来10月14日版的“我武生物”掘金解密正文,覆盖逻辑是公司是脱敏界的“茅台”,产品毛利高达96%,长期成长空间巨大,重磅新品即将上市在即。从掘金10月14日发布以来截至12月31日收盘,我武生物区间最大涨幅达44%,大幅跑赢大盘!

10月14日版研报掘金正文如下:

【投资亮点】

1、螨虫是过敏性鼻炎第一大过敏原,我国终端患者达到1亿人左右,目前使用人群在30万人左右,渗透率不及1%,脱敏治疗空间巨大!

2、公司脱敏制剂为舌下给药,全国独家,在国内脱敏产品中市占率超80%,且公司在核心产品上设置了多层专利壁垒保证了公司绝对的竞争优势。

3、公司重磅新品即将上市,年销售峰值可达37亿元(公司2019年营收才6.4亿元),有望为未来业绩提供强劲动力!

【风险预警】

研发进展和结果的不确定性风险、干细胞子公司研发投入过多导致利润增速不及预期、药品招标降价的风险

公司名称:我武生物(300357),正文如下:

1、舌下脱敏王者,盈利能力强劲

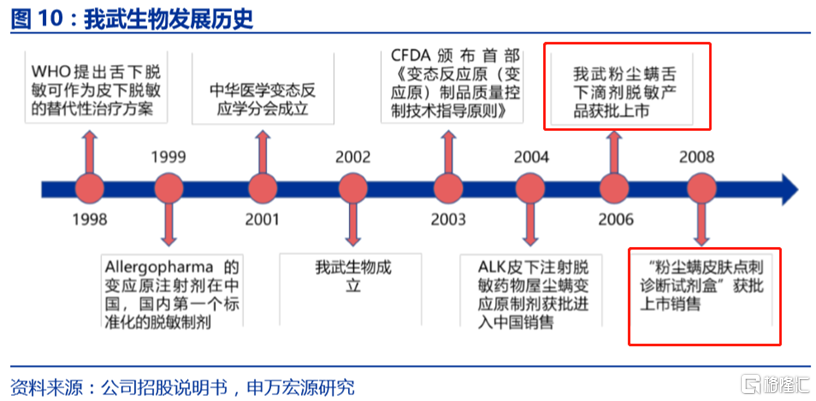

我武生物成立于2002年,2006年3月公司的主导的重磅产品“粉尘螨滴剂”(商品名“畅迪”)获批上市。2008年7月,公司开发的“粉尘螨皮肤点刺诊断试剂盒”(商品名“畅点”)获批上市。经过近10多年的发展,我武凭借舌下脱敏治疗的诸多优势,成为国内脱敏领域的主要市场占有者(市占率超80%)。

公司独享国内舌下脱敏治疗市场,近5年呈现加速发展趋势。我武主要收入来自粉尘螨舌下滴剂,也是国内市场唯一一个舌下脱敏产品,5年复合增长率22%。2019年粉尘螨销售收入6.3亿,面对国内上亿过敏性鼻炎患者,发展空间巨大。(公司今年Q1受疫情影响,业绩短期下滑,Q2已恢复正增长。)

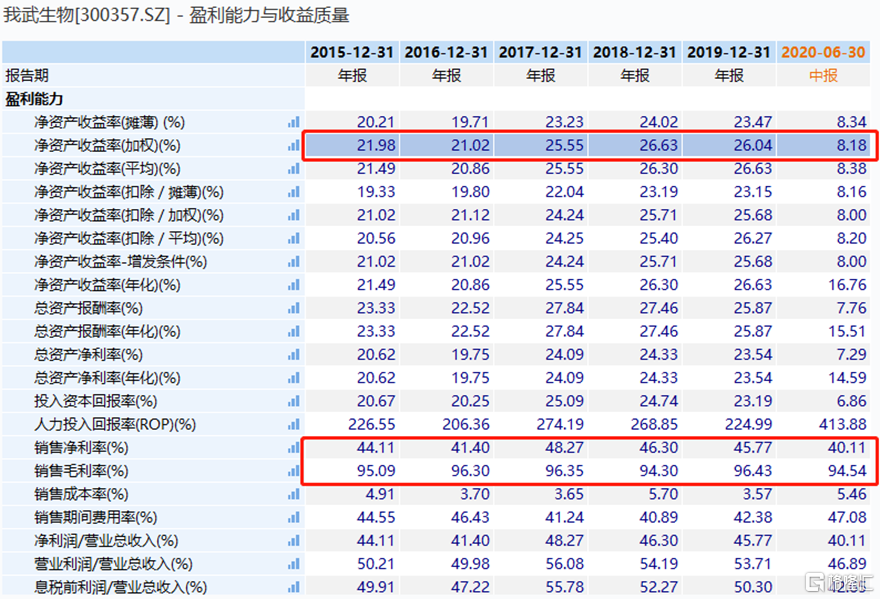

公司盈利能力强劲,近3年毛利率维持在95%附近,净利率维持在45%附近,ROE高达25%。

来源:WIND

来源:WIND

2、过敏性鼻炎/哮喘市场空间极其广阔,我武生物一枝独秀!

变应性鼻炎(AR),即过敏性鼻炎,是机体暴露于变应原后主要由IgE介导的鼻粘膜非感染性疾病。AR的典型症状为阵发性喷嚏、清水样涕、鼻痒和鼻塞。可伴有眼部症状包括眼痒、流泪、眼红和灼热感等,多见于花粉过敏者。

按照症状的严重程度,可分为轻微AR和中-重度AR,轻微AR的症状轻微,对生活质量(包括睡眠、日常生活、工作学习)未产生明显影响;而中-重度AR的症状较重,对生活质量产生明显的影响。

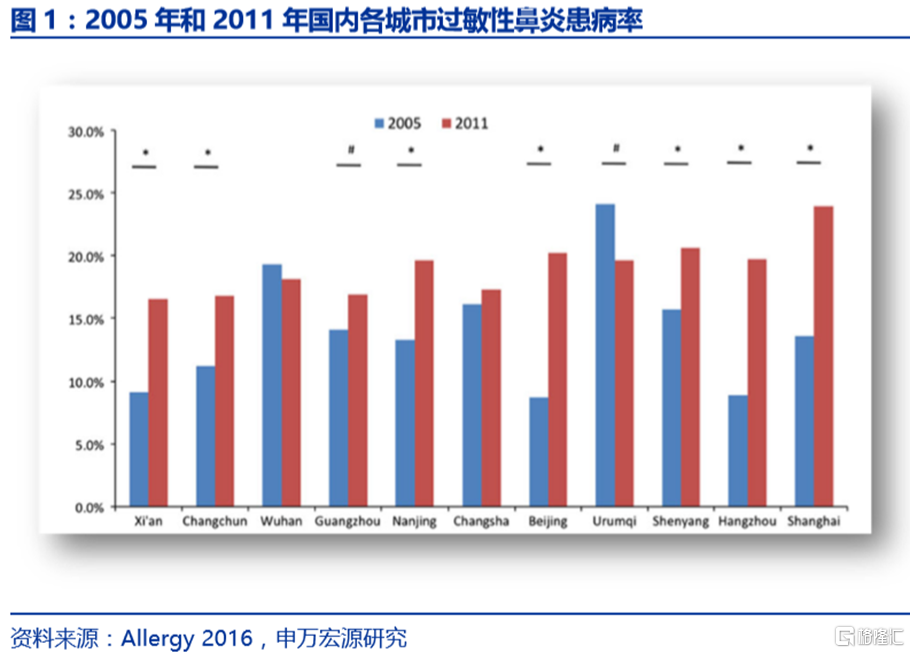

据统计全球有超过5亿人患有过敏性鼻炎,欧洲约有1亿人患有过敏性鼻炎。在我国,过敏性鼻炎的发病率呈明显的上升趋势,2005年的流行病学数据显示成人过敏性鼻炎患病率为11.1%,而2011年的流行病学数据则显示患病率上升至17.6%,以此计算预计终端有2.4亿患者。

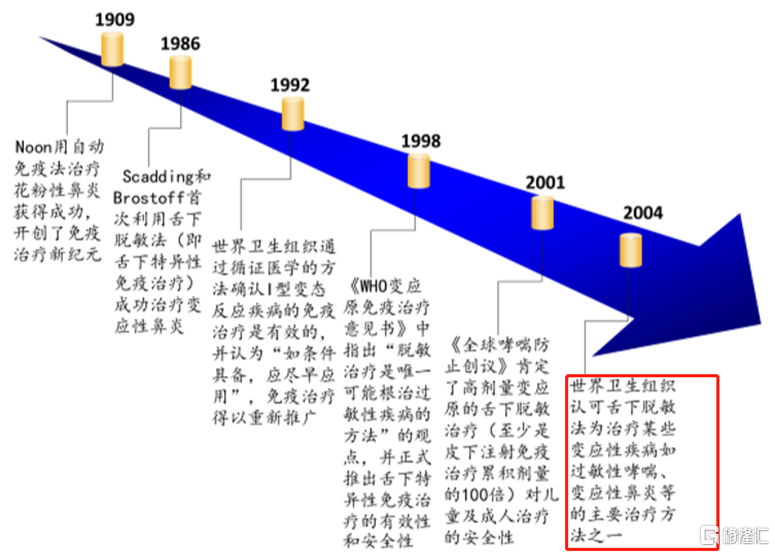

脱敏治疗是目前唯一可以根治过敏疾病的疗法。脱敏治疗指通过让患者从低剂量开始接触变应原,然后逐渐增加剂量,达到维持量后持续足够疗程,以刺激机体免疫系统产生免疫耐受,当患者再次接触变应原时,过敏症状明显减轻或不再产生过敏症状。

来源:财通证券

来源:财通证券

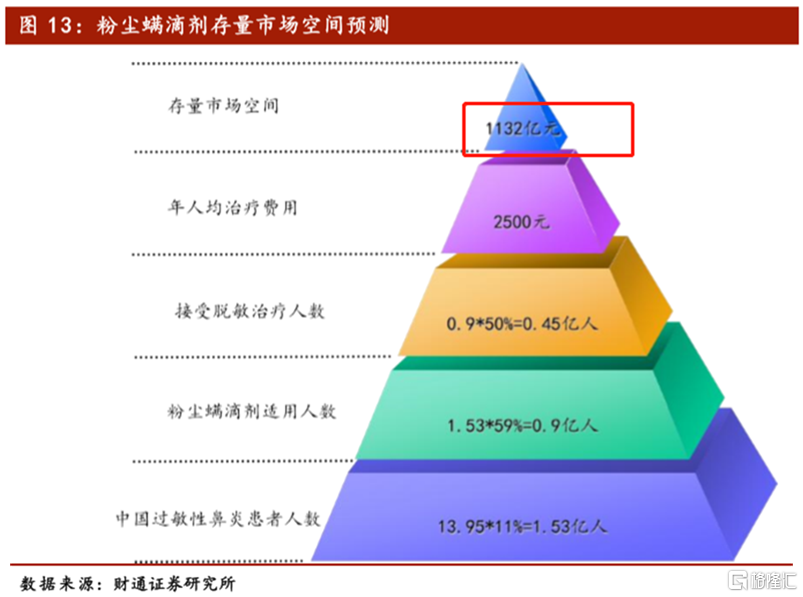

2018年中国人口数量为13.95亿人,根据统计,中国过敏性鼻炎患病率约为11%;对中国北部、东部、西南部、南部沿海地区17个城市的过敏性鼻炎和/或哮喘患者的过敏源皮肤点刺试验显示,粉尘螨阳性59.0%。《指南》推荐免疫治疗的总疗程为3年左右。

财通证券测算,假设50%患者为中重度过敏性鼻炎/哮喘,即50%的患者愿意接受脱敏治疗,即7672万潜在治疗人口,目前实际治疗人口不到30万,渗透率极低。粉尘螨滴剂目前的使用费用为2500-3000元/年,由此可推算存量市场空间为1132亿元。我武2019年营收约为6.39亿元,市占率80%左右,可见渗透率不足1%,巨大市场待开拓。

从增量来看,每年新增儿童1000万,过敏比例20%,按照60%较为严重的比例,每年新增市场约36亿。

2019年国内脱敏治疗药物市场规模在7个亿左右,在过敏性鼻炎药物总体市场占比不足10%,从体量和占比来看尚处于发展初期阶段,但近几年行业增速较快,5年复合增长率在23%左右。

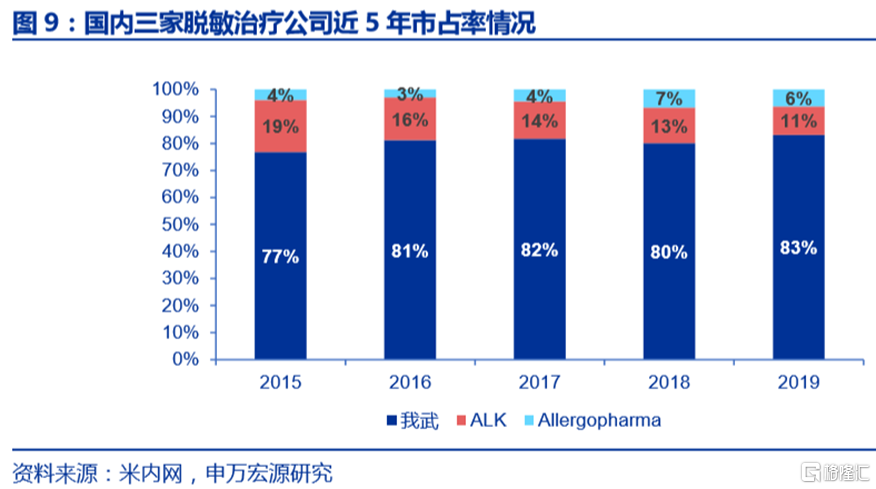

目前国内脱敏治疗市场竞争格局良好,仅有三家企业,分别是国内的我武生物、丹麦的ALK公司以及德国的Allergopharma,三家的产品均为针对螨虫引起的过敏性鼻炎的脱敏治疗,ALK和Allergopharma均为皮下脱敏制剂,而我武生物是国内唯一一家生产销售舌下脱敏制剂的企业,目前市场份额最大,占据国内脱敏治疗市场80%以上市场份额。

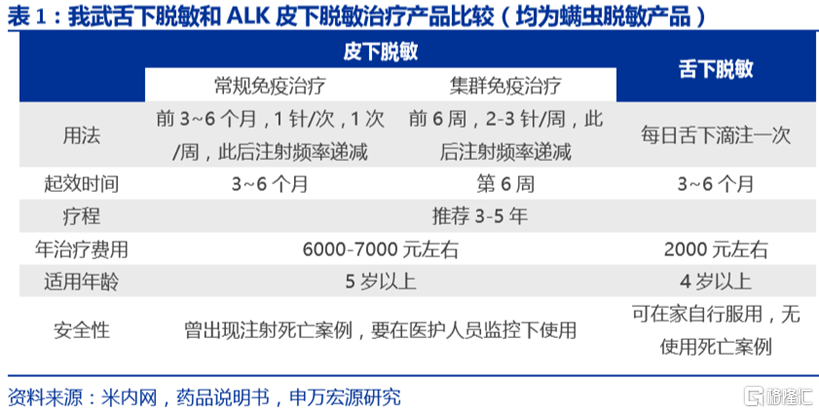

舌下脱敏较皮下脱敏有诸多优势。脱敏治疗按照给药方式,可分为舌下给药和皮下注射给药,舌下脱敏安全性高,给药方便,患者可自行带回家中使用,而皮下脱敏存在一定的安全隐患,在历史上曾出现过因严重过敏反应导致的死亡案例,使用上也不便利,需要患者定期前往有皮下脱敏治疗资质的医院进行治疗。

另外由于脱敏治疗目前并未进入国家医保,费用也成为患者选择的一个考虑,皮下脱敏治疗费用是舌下脱敏的3倍左右;从国内外的市场趋势来看,舌下给药是未来主要的发展方向。

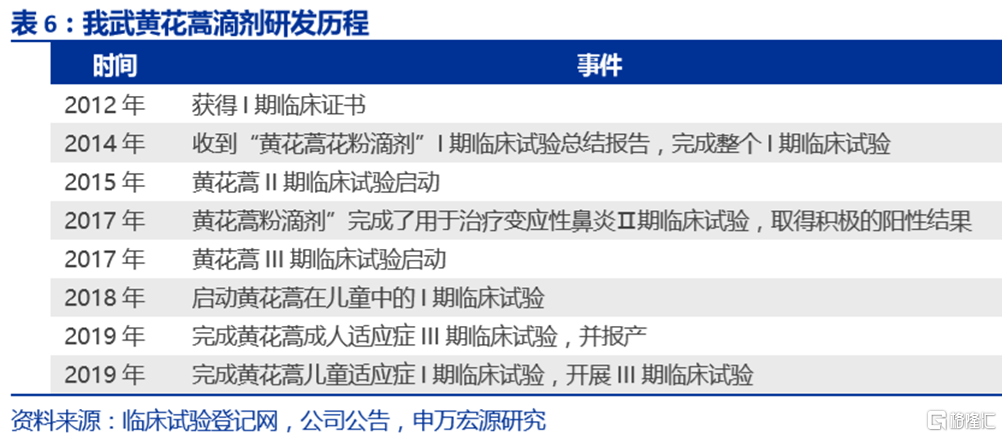

3、重磅产品黄花蒿滴剂即将上市,预计销售峰值在37亿左右

公司在过敏性鼻炎脱敏领域深度布局,所选择的第二个脱敏产品黄花蒿滴剂是在考虑国内过敏原的分布特征、临床急需性以及研发的商业价值后所确定,目前成人适应症已于2019年4月申报上市,儿童适应症也已在2019年3月进入III期临床阶段。在如何提高脱敏治疗渗透率方面,公司布局了辅助诊断过敏性鼻炎的8种点刺液系列产品,也已经进入III期临床阶段。

花粉过敏是指患者对植物花粉过敏引起的一类疾病,主要累及眼及上呼吸道,导致过敏性鼻炎和过敏性结膜炎,表现为眼部发痒、流泪、眼睑红肿、鼻部发痒、喷嚏连续发作等,这些症状往往在发作时终日不止,对患者的生活和健康产生极大影响。

大气中的致敏花粉的种类繁多,不同国家、不同地区、不同的海拔高度和不同季节可有不同的致敏花粉,如豚草是欧洲和北美最主要的过敏原,蒿属花粉中的黄花蒿则是我国危害最强、分布广的夏秋季过敏原。

公司从10年前便开始布局黄花蒿滴剂的研发工作,于2019年4月将黄花蒿滴剂用于成人过敏性鼻炎患者的脱敏治疗的适应症申报上市,并于2020年上半年完成了儿童患者的III期临床试验入组,预计成人适应症将于2021年年初获批,该产品的上市可极大解决北方花粉过敏患者的需求,也是公司继粉尘螨滴剂之后的第二款大产品。

目前市场上暂无同类产品获批上市,也无同类产品开展临床试验。鉴于过敏性鼻炎的临床试验较为复杂,历时较久,预计我武黄花蒿滴剂在未来7-8年内不会出现同类竞争者,可独享花粉脱敏市场。

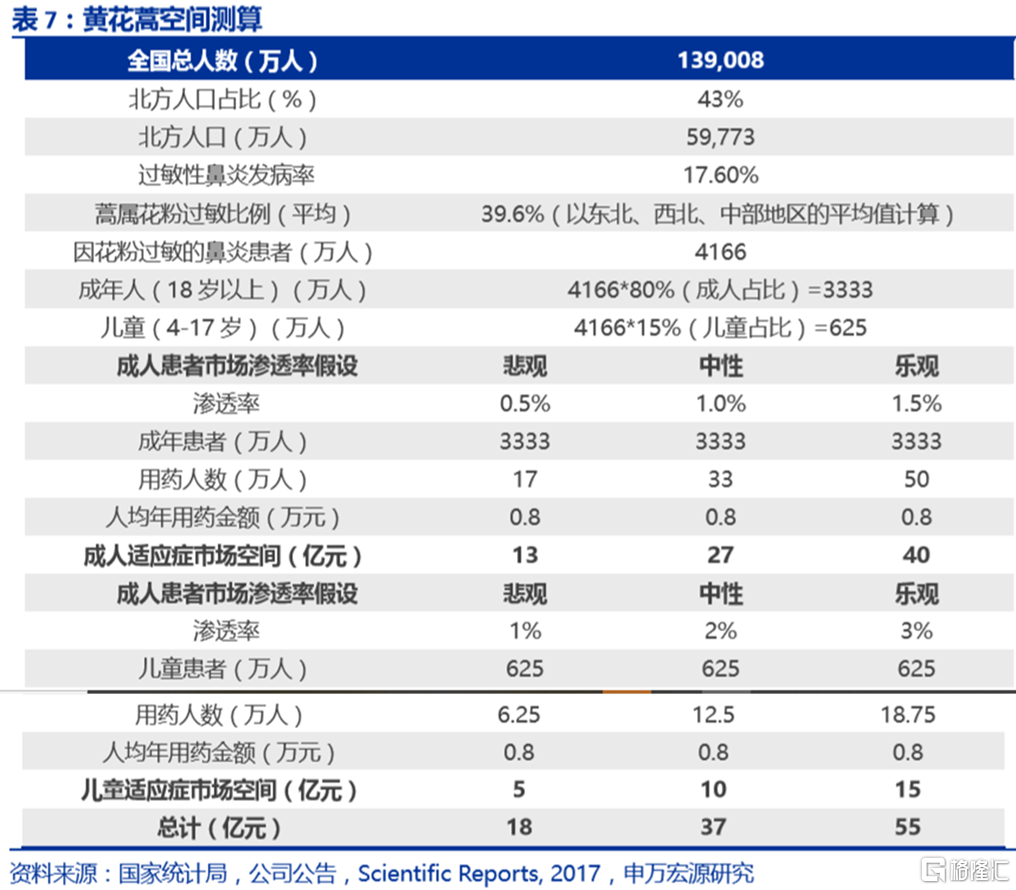

根据申万宏源的测算,当渗透率达到中性估计值时,即黄花蒿滴剂在成人患者和儿童患者中的渗透率分别达到1%和2%时,预计黄花蒿的销售峰值可达37亿,有望给我武未来业绩提供强劲动力。

4、盈利预测

申万宏源:预计2020-2022年公司归母净利润分别为2.98亿元、4.31亿元、5.90亿元,对应PE分别为102倍、70倍、51倍。对公司采用绝对估值(复杂FCFF)法进行估值,测算出公司的价值为374.5亿,截至今天收盘价存在22.8%的上升空间,首次覆盖,给予“买入”评级。

对格隆汇APP会员《研报掘金》栏目感兴趣的朋友,可以扫码订阅,获取更多丰富投研资讯,订阅一年即可加入掘金交流分享群!

利益声明:

利益声明:

本栏目所有分析仅为分享交流,并不构成对具体证券的买卖建议,不代表任何机构利益,同时可能存在观点有偏情况,仅供参考。各位读者需慎重考虑文中分析是否符合自身特定状况,自主作出投资决策并自行承担投资风险。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK