中信明明:跌破90以后,美元指数怎么走?

source link: https://www.gelonghui.com/p/434726

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

中信明明:跌破90以后,美元指数怎么走?

作者:明明

来源:明晰笔谈

核心观点

12月17日美元指数跌破90大关,这也创下了2018年4月以来的新低。对于点位接近的两个历史时期,美元下跌破位原因的对比显然具有一定的参考意义。如何看待当前美元指数跌破90大关的原因?当前美元指数的下跌又与2018年具有怎样的相似与区别?本文将通过比较的方法,分析跌破90以后美元指数将走向何方。

美元指数缘何跌破90大关:美联储在12月议息会议上释放的维持宽松信号或为美元指数在当前时点跌破90心理关口的重要驱动因素。12月议息会议中美联储虽然并未实质性调整QE规模和购买的债券期限,但通过增加购债指引,强化了后续QE的持续性。这能够有效地延长市场对宽松政策的预期,避免市场出现紧缩的恐慌。另一方面,结合欧洲疫情反弹程度及其疫情防控措施力度来看,整体而言当前美国疫情状况相较欧洲仍然更加严重,这可能仍旧是美元指数下行趋势的一项持续性影响因素。

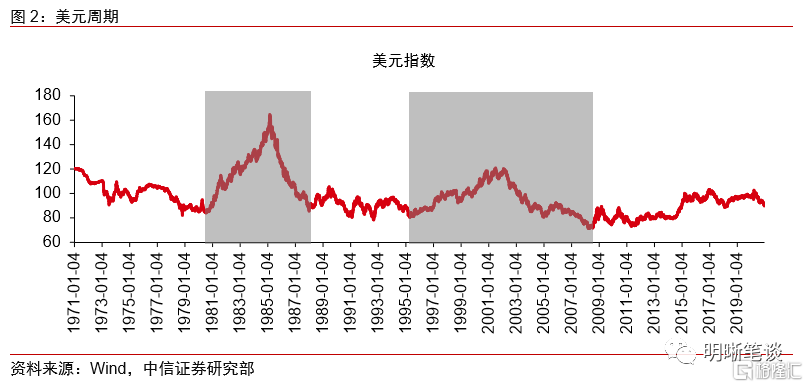

从历史经验的角度看美元指数后续走势:对于美元指数的走势而言,美元周期是判断美元走势的一个重要角度。审视1970年以来的美元指数走势,美元已走过两轮完整的大周期,当前美元指数正处于第三轮大周期当中。放大观察第三轮美元大周期,上一次美元指数跌破90关口发生在2018年初,从原因上来看当时美元指数大幅下跌的主要原因在于全球主要经济体复苏节奏由美国领先转为同步复苏,同时在经济修复的背景下如欧元区等主要经济体货币正常化脚步加快,增速差和政策差的收敛带动美元指数大幅走弱。对比当前和2018年美元指数跌破90的情形,我们认为两个时期在原因上既有借鉴又有差异。在增速差方面当前欧元区相对美国经济增速的领先预期或类似于2017年的美欧增速差收敛带来的美元走势影响,而货币政策方面由于当前海外主要经济体仍处于维持或加码宽松状态,政策差方面的影响两个时期或有所不同。

美元走势对人民币汇率的影响:从今年年中开始的人民币升值的主要原因或为同时期美元的相对走弱,对于后续美元指数走势的判断,我们认为在美国疫情仍旧严峻以及新一轮财政刺激推出后美联储货币政策可能进一步宽松的预期下,明年上半年美元指数或仍将维持弱势,美元指数存在进一步下探的可能。进入明年下半年随着美国经济可能进入复苏企稳以及通胀等因素可能带来的美联储货币政策边际收敛,美国或扮演2017年欧元区的角色,美元指数或迎来企稳反弹,届时相对于弱美元而表现强势的人民币升值动力或将有所减弱。

债市策略:通过对当前和2018年美元指数跌破90关口背后的原因分析,我们认为两个时期在原因上既有借鉴又有差异。对于后续美元指数和人民币走势的判断,我们认为明年上半年美元指数或仍将维持弱势,美元指数存在进一步下探的可能。进入明年下半年随着美国经济可能进入复苏企稳以及通胀等因素可能带来的美联储货币政策边际收敛,美元指数或迎来企稳反弹,届时相对于弱美元而表现强势的人民币升值动力或将有所减弱。

正文

美元指数缘何跌破90大关

美联储在12月议息会议上释放的维持宽松信号或为美元指数在当前时点跌破90心理关口的重要驱动因素。美国当地时间12月16日下午14:00,美联储公布12月议息会议结果,此次议息会议中美联储虽然并未实质性调整QE规模和购买的债券期限,但通过增加购债指引,强化了后续QE的持续性。这能够有效地延长市场对宽松政策的预期,避免市场出现紧缩的恐慌。同时,在疫苗逐渐被批准使用和美联储在此次会议上提高对通胀和经济预期的背景下,美联储本次议息会议的动作可以使其拥有更大灵活性,即一方面美联储有更多的时间用于观察经济变化,另一方面QE的规模和期限调整仍在其未来的选项内。此外,美联储主席鲍威尔在新闻发布会上提到,相信资产负债表的增加已经对经济提供了支持,体现了当前美联储的维持宽松的立场。美联储的态度削弱了市场对货币宽松步伐放缓的隐忧,延长并强化了宽松预期,或成为美元指数在12月议息会议召开的次日凌晨跌破90心理关口的重要驱动因素。

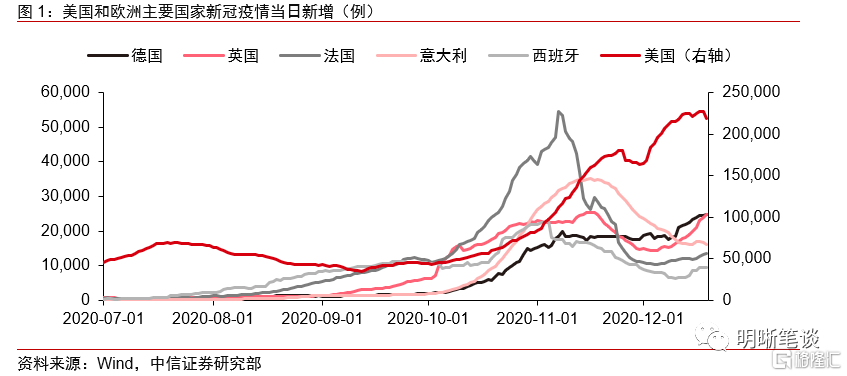

美国相较欧洲更为严重的疫情状况可能仍旧是美元指数下行趋势的一项持续性影响因素。从新冠肺炎确诊病例的规模来看,截至12月20日,美国累计确诊病例已经突破1808万,接近欧洲英国、德国、法国、意大利、西班牙五个国家累计确诊病例数加总的两倍。进入12月以来,美国当日新增确诊病例数基本维持在20万以上,高于同期欧洲五个国家新增确诊病例数之和。对比之下,美国的疫情状况显然比欧洲更为严峻,基本面受到的影响也相应较大。尽管从最新数据来看欧洲疫情出现了一些再度反弹的迹象,但一方面,其反弹的程度远低于10月中下旬出现的欧洲第二轮高峰,另一方面其疫情防控政策较美国更为严格,如上周六英国已经宣布了较现有所有封锁措施更为严格的第四级封锁措施。因此,结合欧洲疫情反弹程度及其疫情防控措施力度来看,整体而言美国疫情状况相较欧洲仍然更加严重,欧美之间疫情防控现状的对比可能仍旧是美元指数下行趋势的一项持续性影响因素。

从历史经验的角度看美元指数后续走势

对于美元指数的走势而言,美元周期是判断美元走势的一个重要角度。审视1970年以来的美元指数走势,美元已走过两轮完整的大周期,当前美元指数正处于第三轮大周期当中。对于美元指数的走势而言,美元周期是判断美元走势的一个重要的角度。回顾1970年以来的美元走势,美元实际上已经走过了两轮完整的大周期。第一轮美元周期开始于1980年,在第一轮美元大周期当中,美元指数的升值主要是受到美国经济基本面表现和美联储加息的影响,为了摆脱石油危机导致的美国滞胀局面,1979年美联储将联邦基金目标利率上调至11%,而1980年美国总统里根上台后又通过主张自由企业制度和减税政策等使得美国经济快速增长,在高增长和高利率的组合下资本大举流入导致美元不断走强。1985年广场协议签署后美元开始主动贬值,货币政策转向宽松叠加美国经济增速下滑,资本外流情况加重,美元开始出现持续贬值。第二轮美元大周期开始于1995年,20世纪90年代末,在信息技术革命的背景下,美国经济增长动能强大,美国生产率逐步提升,美元走强基础坚实。2001年由于互联网泡沫破裂,美国经济增长开始出现乏力。美联储为刺激经济在2000年到2003年期间将联邦基金目标利率由6.5%下调至1%,货币宽松叠加美国经济增长的放缓,美元开始由强转弱,2008年次贷危机爆发后,美元走弱的局势进一步加重。从当前美元所处的大周期环境来看,当前美元正处于第三轮美元周期,本轮周期开始于2011年,2014年美联储退出QE后美元加快了升值的步伐,今年由于受到新冠疫情的影响,美联储采取了大规模的货币政策宽松对冲疫情影响,年中以来美元指数持续走低,12月17日美元指数跌破90关口。

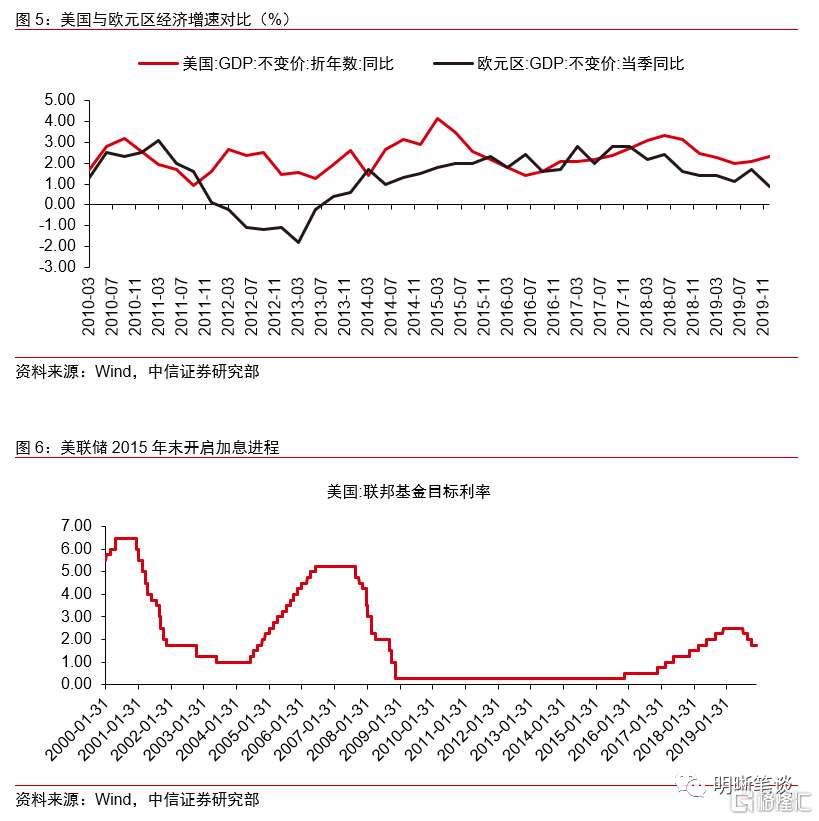

放大观察第三轮美元大周期,上一次美元指数跌破90关口发生在2018年初,从原因上来看当时美元指数大幅下跌的主要原因在于全球主要经济体复苏节奏由美国领先转为同步复苏,同时在经济修复的背景下如欧元区等主要经济体货币正常化脚步加快,增速差和政策差的收敛带动美元指数大幅走弱。放大观察第三轮美元大周期,我们可以发现上一次美元指数跌破90关口发生在2018年的1月份。回顾当时美元指数大幅下跌的情况,从大的趋势上来看,美元指数的走弱实际上开始于2017年初,而在下跌开始之前美元指数的走升发生在在当时全球经济整体处于经济复苏阶段的背景下。相较欧元区和日本经济景气恢复情况,2014年美国经济率先开始复苏进程,制造业PMI一度上升至59%,虽然后续美国制造业PMI指数经历了高点回落,但相较欧元区和日本PMI指数的始终处于荣枯值附近,美国经济恢复具有领先特征,美国GDP同比增速显著高于欧元区,美联储也在2015年年末率先启动了加息进程,因此在增速差和政策差的推动之下,2016年美元指数出现了大幅走强。时间进入到2017年,欧元区和日本经济复苏加速,欧元区和日本制造业PMI持续走高,全球主要经济体复苏节奏由美国领先转为同步复苏,与此同时在经济转好的前景之下,欧央行在2017年4月将每月购债规模由900亿欧元下调至600亿欧元,而2018年1月起更是缩减至300亿欧元,欧元区货币政策正常化的脚步有所加快,因此在2017年我们可以看到增速差和政策差收敛导致了当时美元指数的持续走低,2018年1月24日更是直接跌破了90关口。

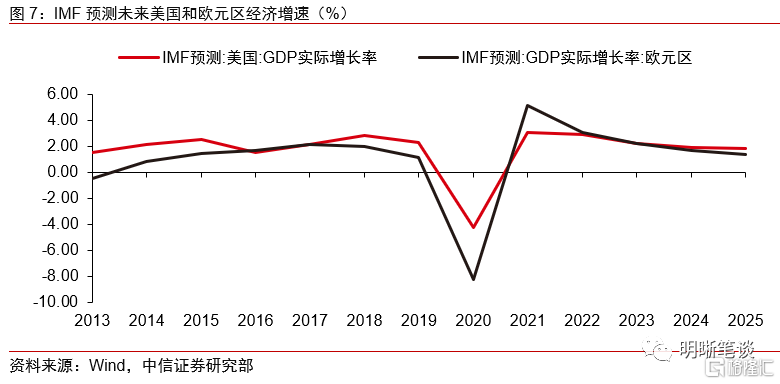

对比当前和2018年美元指数跌破90的情形,我们认为两个时期在原因上既有借鉴又有差异。在增速差方面当前欧元区相对美国经济增速的领先预期或类似于2017年的美欧增速差收敛带来的美元走势影响,而货币政策方面由于当前海外主要经济体仍处于维持或加码宽松状态,政策差方面的影响两个时期或有所不同。首先从增速差的角度来看,2017年美元指数下跌的部分原因来自于欧元区经济复苏加速,美国相对欧元区领先的经济增速差收窄,导致欧元相对美元走强,美元指数走弱。而从当前情况来看,在疫情的影响下欧美经济形成了经济增长预期之间的差异,也导致了欧元相对美元走强,区别在于2017年是欧元区经济复苏落后追赶,当前是在疫情影响下有欧元区复苏形势好于美国的预期,根据国际货币基金组织IMF发布的全球主要经济体经济增速预测,IMF预期在2021年和2022年欧元区经济增速均将高于美国,这也形成了欧元相对美元升值的一个持续性原因。而在货币政策方面,当前海外主要经济体仍处于维持或者加码宽松的状态,这与2017年欧央行逐步货币收紧,缩窄美欧央行政策差或有所不同。

对于后续美元指数走势的判断,我们认为在美国疫情仍旧严峻以及新一轮财政刺激推出后美联储货币政策可能进一步宽松的预期下,明年上半年美元指数或仍将维持弱势,美元指数存在进一步下探的可能。进入明年下半年随着美国经济可能进入复苏企稳以及通胀等因素可能带来的美联储货币政策边际收敛,美国或扮演2017年欧元区的角色,美元指数或迎来企稳反弹。对于后续美元指数走势的判断,我们认为当前在美国疫情仍旧形势严峻,同时新一轮财政刺激若顺利推出,美联储可能会配合财政政策进一步宽松加码,因此明年上半年美元指数或将继续维持弱势表现,美元存在进一步下探的可能。但随着时间进入明年下半年,根据当前疫苗进展情况,新冠疫苗可能在明年上半年开始逐步推广使用,美国国内疫情控制或将转好,美国经济或出现复苏企稳,而在美联储货币政策方面明年下半年可能上升的美国通胀水平或使得美联储在货币政策上出现边际收敛,美国或扮演2017年欧元区的角色,在增速差预期缩小和美联储货币政策边际收敛导致的政策差变化下,美元指数有可能在明年下半年迎来企稳反弹。

美元走势对人民币汇率的影响

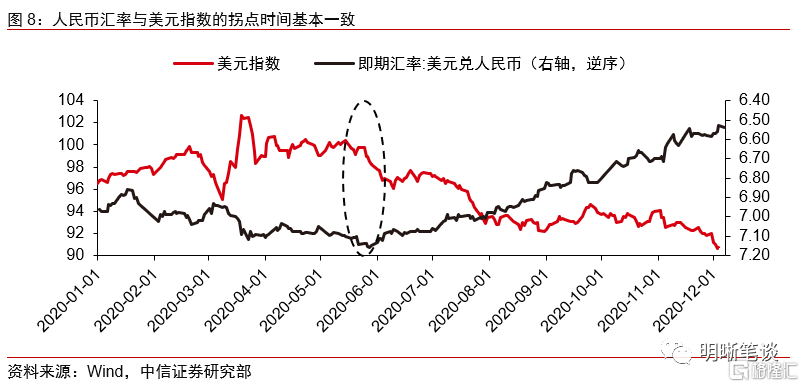

从今年年中开始的人民币升值的主要原因或为同时期美元的相对走弱,5月下旬开始美元指数在货币政策和基本面因素的压制下整体呈现下跌趋势,而年中开启的人民币汇率上涨行情与美元指数走弱时点上较为一致。对于今年的人民币汇率走势而言,我们认为从年中开始的人民币汇率走强更多还是对比美元升值,从5月下旬一直持续至今,美元指数在货币政策和基本面因素的影响下整体呈下跌趋势。5月下旬市场避险情绪随着美国经济重启乐观预期的上升而逐渐好转,基本面方面美国在第一波疫情高峰后又分别于6月下旬至8月中旬和9月下旬至今迎来了两次显著的疫情反弹,美元指数因而承压。将美元指数与人民币汇率的走势结合观察,可以发现从今年年中开启的人民币汇率上涨行情与美元指数走势的第二阶段基本同时开始。

虽然目前美元指数已跌破了90的心理关口,且短期来看仍有持续走弱的压力,但我们认为明年下半年可能得益于货币政策和基本面因素的变化,美元指数或将得到一定的支撑,届时相对于弱美元而表现强势的人民币升值动力或将有所减弱。目前美国大选基本尘埃落定,疫苗的广泛接种也透露曙光,在前文关于美元指数后续走势的判断之下,尽管短期内美国的经济基本面仍存在一定的不确定因素,美元指数仍有下探的可能。但展望明年,下半年美国经济可能进入复苏企稳以及通胀等因素可能带来的美联储货币政策边际收敛,届时相对于弱美元而表现强势的人民币升值动力可能也会有所减弱。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK