废水捞黄金?撒谎者“双塔食品”

source link: https://www.gelonghui.com/p/434769

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

废水捞黄金?撒谎者“双塔食品”

作者 | 南方

数据支持 | 勾股大数据

来源 | 格隆汇探雷区(ID:glh-tlq)

比尔盖茨曾说过人造肉和犁是改变世界的突破性技术,人造肉引发的饮食革命不亚于几千年前的人类发明,人造肉未来的万亿市场会彻底颠覆传统肉市场。

比尔盖茨其本人也是人造肉的头号粉丝,并实实在在砸钱投资了Beyond Meat和ImpossibleBurger两家人造肉公司。而人造肉的原材料之一“蛋白质”作为人体不可缺少的七大重要营养素,可被广泛用于食品、医药、保健品等行业,市场潜力巨大。

美国有人造肉“Beyond Meat”,中国有“双塔食品”。

2019年,Beyond Meat(NASDAQ:BYND)上市后连涨5倍,带动了中国人造肉龙头“双塔食品”股价暴涨。从2元股涨到双位数,摸高到20元/股(前复权价),比熊市前的最高价还要高,市值也从几十亿增长近200亿市值。上市10年股价翻7倍的奇迹更多是这两年创造的。

这家靠卖龙口粉丝、红薯粉上市的一家山东招远的村镇企业摇身一变“中国人造肉龙头”,其优秀的商业模式更是因为蛋白原料是从制作粉丝的废水中提取,生产成本较低,而制成的蛋白产品作为食品、保健品的基料销售,盈利水平较高,被誉为“废水里捞黄金”。

2020年,双塔食品在发布一项“再造双塔”的大额融资计划后更是被机构密集调研,上市至今,一共23项调研纪要,2020年就占了22份,12月9号,公司耗资5130.5万做出首次回购公司股份的姿势,以15.86元/股-16.66元/股的价格成交,这个价格也基本是双塔近年的较高水平,如此豪气的高位回购行为似乎向市场传达了“我敢高位回购,就意味着我的股价不止这个价”。

就像看不懂这个回购操作一样,探雷哥对双塔食品也产生了好奇,并决定分析一二。

业绩概览

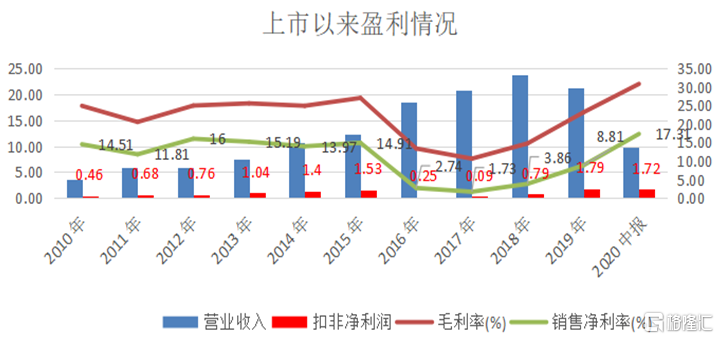

在正式剖析双塔食品之前,探雷哥给大家聊聊它上市以来的业绩发展情况:2010年-2018年,双塔的营业收入基本上是稳步增长,但以2015年为分水岭,其盈利能力出现了较大变化,在2015年及以前,公司的年平均毛利率在25%左右,年均净利率在14%左右,2016年-2018年,公司的年均毛利率近乎腰斩,下降至13%,年均净利率降至3%。

2016年-2018年,公司的毛利率、净利率双降,公司的业绩甚至比刚上市时还要低。

2019年,公司的毛利率提升至23%,净利率提升至8.8%,收入规模较18年下滑了,但扣非净利润规模却是上市以来最高水平,2020年中报毛利率达到上市以来最高水平“31%”,净利率达到17.3%,至三季报,公司在只完成了去年68%的销售规模情况下,扣非净利润规模就已经是去年的1.47倍。

近两年似乎有种回光返照迹象。

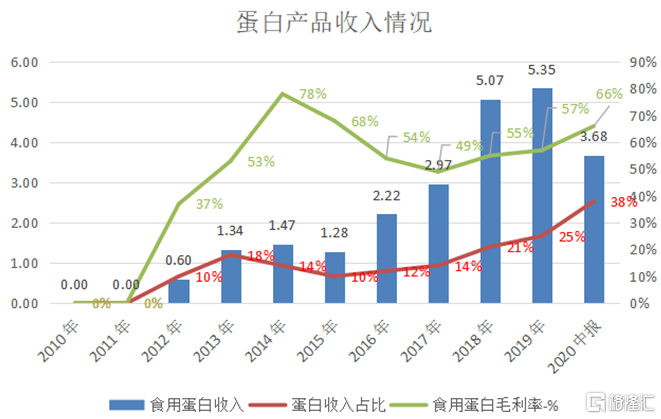

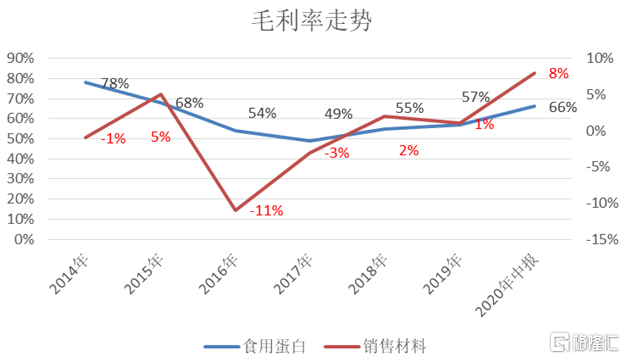

也就是在上述反弹期间,公司的“人造肉”蛋白业务收入占比提升至25%-38%,成为占比第一大业务,也是毛利率最高的业务,最近几年是55%、57%、66%。

真的要用时髦的“人造肉”、生物科技、大健康公司来重新审视这家食品加工企业了?

同样本着废水捞黄金的视角,探雷哥却挖掘出几处疑问。正所谓真理越辨越明,好公司也应接受不同声音。

一、募资18.18亿,收益2.59亿,再融资梦碎

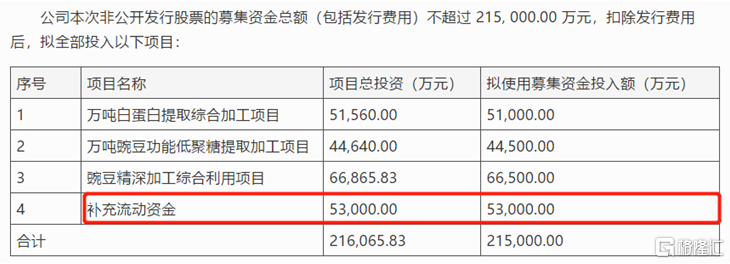

2020年3月4日,上市10年,只做过两次募资的双塔食品计划再次募资21.5亿,除了用于豌豆精深加工和万吨白蛋白提取和万吨豌豆低聚糖提取项目以外,还有融资额第二,数目达5.3亿的补充流动性需求。

这几个预估再造一个双塔食品的“万吨项目”却在一顿问询中宣告撤回募资材料。而这段期间,公司的股价却在公司描绘的“再造一个双塔”梦中被吹到了历史最高价,公司也是在这段时间密集被各类机构调研,似乎都不想错过这个中国版beyond meat爆红的前夜。

2020年7月16日,公司以一个官方理由公告撤回募资申请材料,而往前翻,导致公司打退堂鼓的也许正是来自监管部门的灵魂拷问——6月18日的非公开发行股票反馈意见,7月8日的2019年年报问询函。

很遗憾地是,定增反馈意见没公开版,但我们看看前几次双塔食品募资及回报情况也许能窥见一二。

双塔食品上市以来一共募资了2次,一次是2010年首发募资净额5.53亿,一次是2015年的定增募资净额12.65亿。

首发的募投项目是年产2万吨粉丝项目,资金需求是2.15亿,超募资金剩余3.38亿,募集资金到位才1个月(2010年10月),公司就使用了其中的1.367亿用于偿还银行贷款,11月,公司又使用了0.8亿补充流动性,理由是年底公司要大规模集中进行农产品采购。

剩余超募资金用于年产0.8万吨食用蛋白项目、粉丝废料利用项目,复盘下来,超募资金中有2.17亿用于补充流动性,占整个募集资金的39%。

其余3.36亿干正事的项目带来收益如何呢?

年产2万吨粉丝项目(含7500吨食用蛋白粉)增加了资金投入至3.37亿,项目完工时间从2012年3月底调整至2012年12月底。

调整时,公司给出了承诺,达产后收入达到4.02亿、利润总额增加0.78亿。投资回收期是5.97年,剔除建设期2年多,16年就能产生回报。

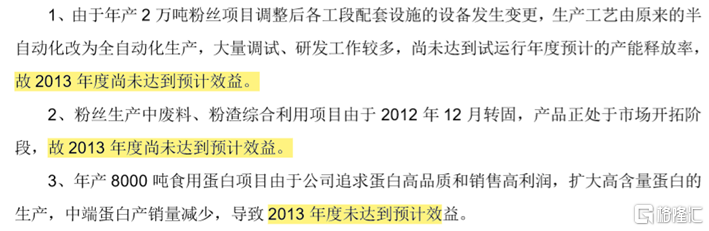

到2014年4月公司开始筹划第二次募资时,首发募投项目和两个超募项目都是没达到预计效益。

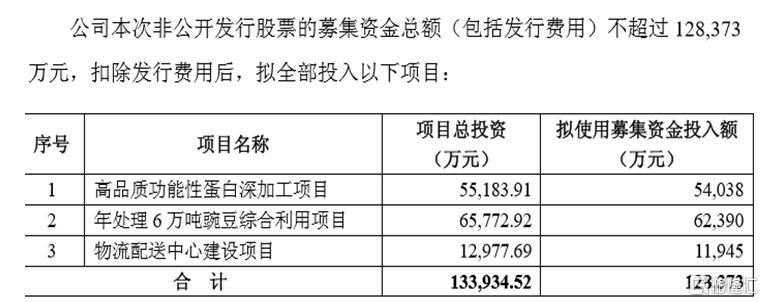

就在前次项目都没达到预期收益的情况下,公司又募资了12.65亿净额,定增项目不再包括粉丝项目,只有豌豆项目和蛋白深加工业务。这几个项目分别在2016年12月、2016年6月完工。

跟前次情况一样,在还未大幅启动之前项目的情况下,2015年10月,公司又继续用1.2亿资金补充流动性,16年10月12日归还之后,2016年10月18日公司又继续动用1.2亿补充流动性。剩余资金用于买理财。

而且定增项目的完工日期从之前的2016年分别延期到了2017年、2018年。

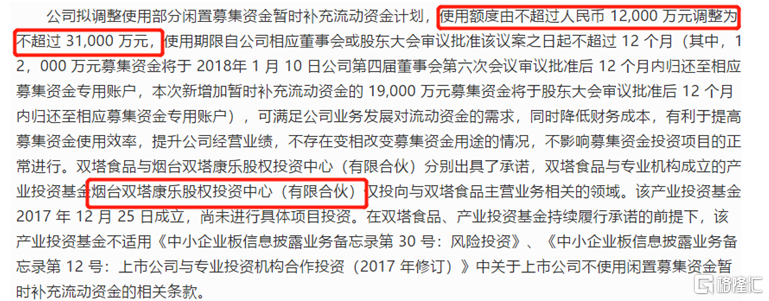

随后,公司调整了使用闲置募集资金补充流动性的额度,从原来的1.2亿调整至不超过3.1亿,其中,还提到一家产业投资基金“烟台双塔康乐股权投资中心”。

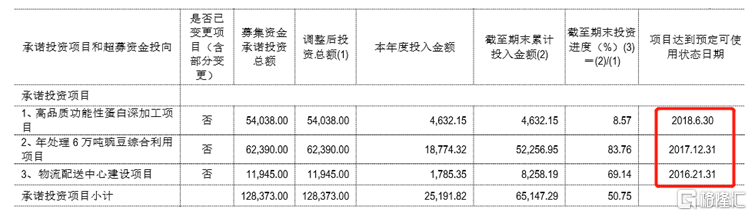

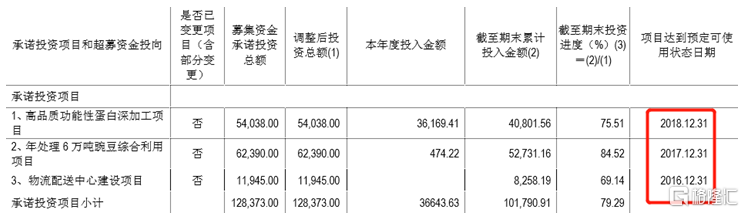

2019年4月,公司公告了定增项目的情况,从下图可知,这几个项目再次出现了延期。

2020年3月4日,公司计划再次推出一笔21.5亿的定增项目时,公告了前次定增项目的情况。

可以得知,这三个项目产能利用率不足100%,累计投入10.42亿的情况下,累计实现收益只有2.29亿,均未达到预期收益。

总计募资18.18亿,6个项目累计收益2.59亿,总体投资回报率不足15%,再次向市场伸手21.5亿,是有何底气?监管部门出手问问后,于是也就就出现了上述公司主动撤回申请材料的事。

二、存贷双高的秘密

由上文可知,双塔食品在上述两个融资项目中均动用了资金去补充流动性,3.38亿的超募资金中有2.17亿用于补充流动性,12.8亿资金中累计4.3亿去补充流动性,如果2020年定增项目成功发行,用于补充流动性的5.3亿资金成为21.5亿定增项目的第二大投向。

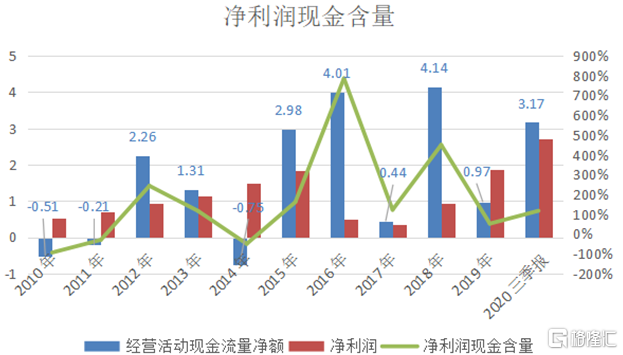

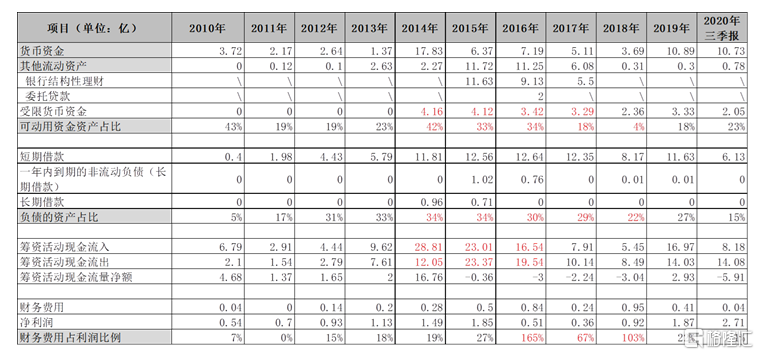

双塔食品作为一家食品企业,现金流真的出人意料地差吗?

从下图可知,以2015年为界,2015年之后的双塔食品经营性现金流情况要比之前好,净利润现金含量分别是7.8倍、1.2倍、4.5倍、0.52倍、1.2倍,意味着利润都变现了,除了2019年。

2015年以前补充流动性比较好理解,最近几年在流动性比较充足的情况下,为什么还要多次补充流动性?

在回答这个问题前,我们需要想想,公司是否真的缺钱?

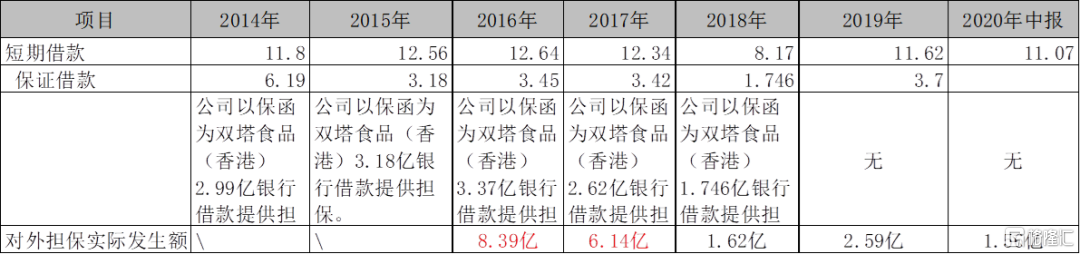

我们看看几组从三大报表摘录的数据,由下图可知,2014年-2020年三季报期间,公司掌上的货币资金及银行理财占到整个资产的10%-55%左右,尤其是2014年-2016年,公司掌上可动用的资金占整个总资产的42%、33%、34%。

同时,2014年-2017年,公司的金融负债也是较历年高,大额资金借贷从2014年开始,而且基本是以短期借款为主,这段期间公司的金融负债占整个资产的34%、34%、30%、29%。

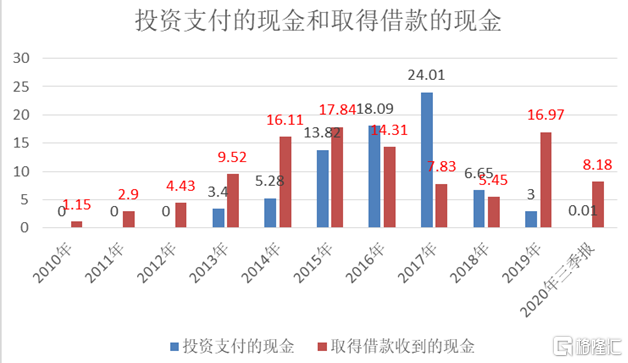

在公司的现金流量表中,公司用于购买理财产品支付的现金在2015年-2017年分别是13.82亿、18.09亿、24亿,基本上都要高于公司当期借款金额。

2015年-2018年,公司的财务费用支出却占到公司利润的27%、165%、67%、103%。根据公司对财务费用的解释,主要是因为贸易融资产生。

可动用资金充裕,仍然大额借贷?借钱买理财?

似乎只能用存贷双高来解释这种报表特征了。

有些存贷双高是合理的,有些又是值得质疑的,合理与否通过报表拆解也许能找到答案。

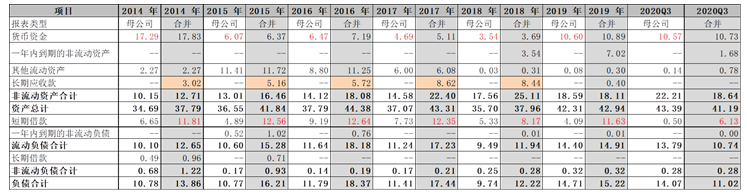

探雷哥将2014年至今的资产负债表的报表项目进行拆分,发现货币资金主要在母公司报表上,负债很大一部分在子公司报表上,说明借款主体主要是子公司。

对利润表进行拆解,发现双塔的业务主要是母公司开展,母公司是公司业绩的主要贡献主体,为何子公司需要借这么多钱呢?

三、钱花在了刀刃上?

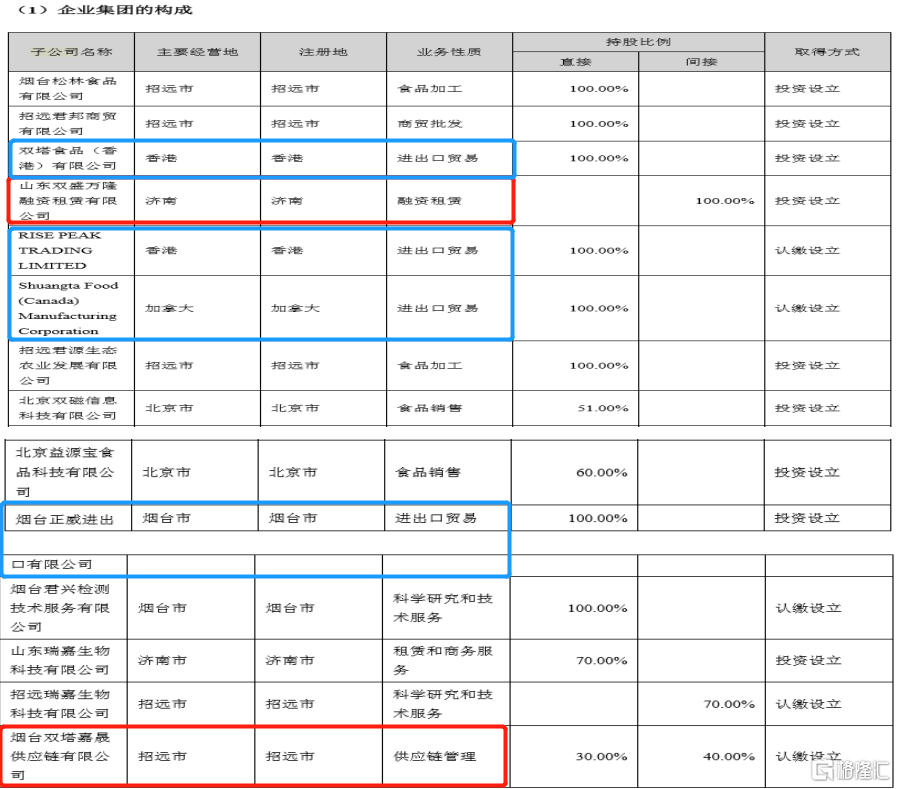

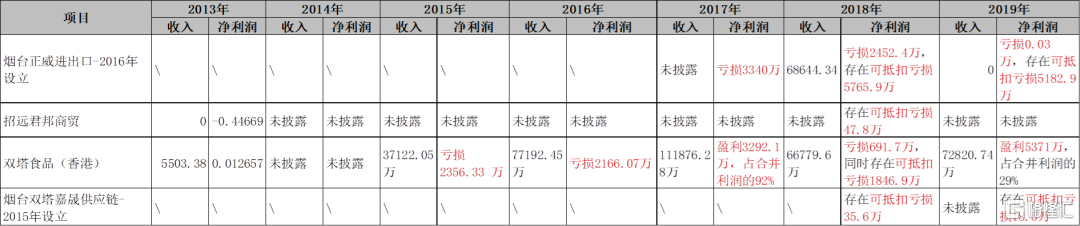

以2019年年报披露的集团成员构成情况来看,探雷哥凭常识挑出了一些可能从事费钱业务的子公司,比如下图中从事进出口贸易、融资租赁、供应链管理业务的子公司。

去在公告中找这些公司的信息时,也的确找到一些“费钱”的事实。

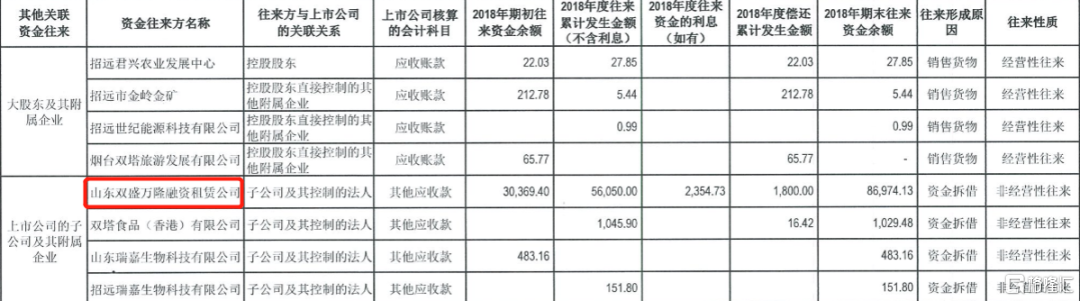

从下面几张图可以得知,2016年及以前,公司基本上很少存在关联方的非经营性资金占用,2017年、2018年、2019年均存在大量的资金拆借行为。

而且主要是上市公司跟子公司之间的资金拆借。往来拆借金额较大的单位主要包括烟台正威进出口公司、招远君邦商贸公司、山东双盛万隆融资租赁公司、双塔食品香港公司。

2015年和子公司山东瑞嘉生物、自然人刘丽萍共同设立的烟台双塔嘉晟供应链公司并未出现在上述名单中。

这也基本符合上述探雷哥的猜想,贸易业务和供应链业务资金需求大,资金占用大且可能存在垫付行为,融资租赁业务具有金融属性,是以资金驱动的业务。

我们看看上述单位分别是做什么的,从业务上去理解大量资金需求的合理性。

烟台正威进出口公司是从事豌豆进口销售的;招远君邦商贸是从事原料贸易(2020年有向国外销售豌豆蛋白原料);双塔食品香港公司是从事原料销售的;山东双盛万隆融资租赁公司是双塔食品香港在2014年年初设立的从事融资租赁业务公司。

我们先看看做原料贸易和进出口业务的几家公司。

把这几家公司在近年的业绩情况进行梳理发现,烟台正威在2017年及以前的业绩情况不详,2017年-2019年都是亏损;君邦商贸公司只有2018年的数据,也是亏损;双塔食品(香港)公司2015年、2016年分别亏损2356万、2166万,2017年-2019年总体盈利,分别是盈利3292万、亏损691万、盈利5371万;嘉晟供应链公司已知年份都是亏损。

从事原料销售业务的双塔食品香港是业绩规模最大,也是最不稳定的,有盈有亏。近年来总体只盈利3449万。

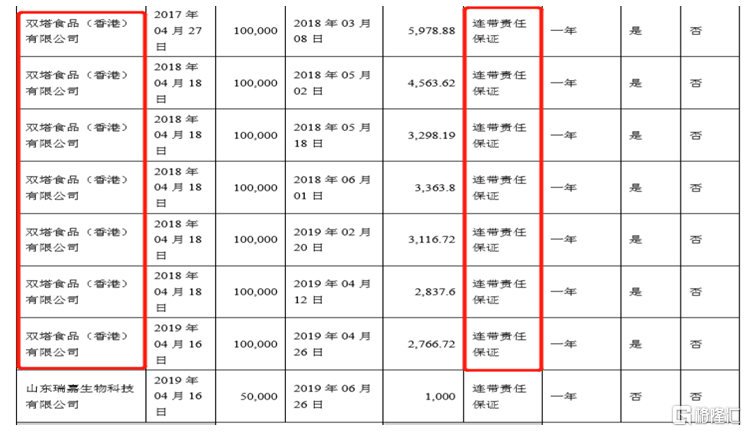

同时双塔也是上市公司对外担保的主要对象。

在2015年-2019年,公司对外担保主要是为双塔食品香港提供,短期借款中的保证借款基本上是公司为双塔提供担保所借。2016年-2017年,双塔当期收入只有7.7亿、11.19亿的情况下,公司当期为提供的担保发生额分别达到8.39亿、6.14亿。

我们再将公司分类为“销售材料(豌豆及亚麻籽等)”的营业收入和双塔食品香港的收入进行对比,发现公司的材料销售收入基本上就是由双塔食品香港产生,但这类业务毛利率从2013年开始就是负毛利,且很不稳定。2014年-2019年,公司销售材料收入规模逐渐扩大,基本上是公司总收入的3成-6成之间,在毛利率为负数的情况下,这类业务收入规模越大、亏损就会越大,2017年和2019年,在毛利率为-3%、1%的情况下,还能实现净利润盈利,应该更多是由非主业利润贡献所致。

2017年单体利润占整个合并层面的92%,2019年单体利润占合并利润的29%。

2018年,双塔香港还是资不抵债的局面,净资产是负数。2019年是如何触底反弹的?

双塔香港食品从事原料销售业务的商业合理性,以及2017年、2019年到底是因何种损益盈利来给上市公司创收的,令人遐想。

另一从事融资租赁业务的“双盛万隆”也不例外,同样是吞金兽。

刚设立不久,公司就为双盛万隆提供了内保外贷的不超过15亿的担保,2015年-2019年间,公司向双盛万隆提供多次担保。

而双盛万隆给公司带来的盈利更是微乎其微,几个亿的收入只能创造百万级别的利润。

更值得一提的是,这区区几百万利润还都是纸面富贵,不划算的买卖。

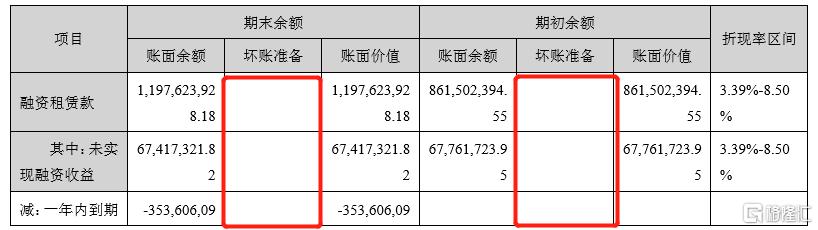

2014年,双盛万隆开始融资租赁业务后,公司的账上就开始产生大量长期应收款。融资租赁基本上靠赚租赁利息高于其融资成本的钱,直白地讲就是利差和手续费。跟银行一样都怕坏账。

在上市公司多次为双塔频繁担保期间,2014年-2019年,长短期的的长期应收款合计从不足总资产的10%逐渐提高至总资产的32%。

2019年以前,这些长期应收款从未计提过任何坏账准备,2019年也只是几十万计提水平。

而从上文可知,双盛万隆各年收入不稳定,净利润也只有百万级别。

这种“不怎么给公司带来效益,反而占有公司资金”的业务开展意义几何?

四、对神秘关联方的资金输送

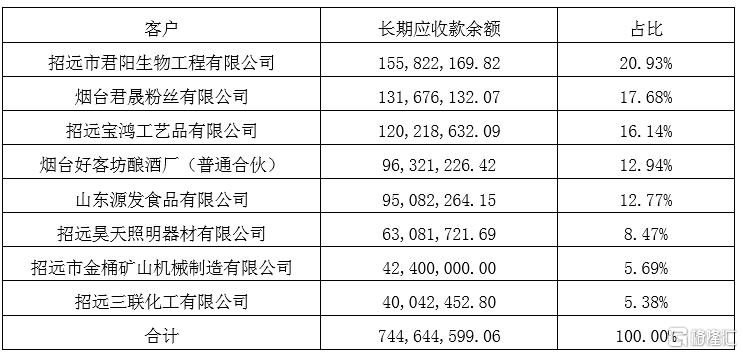

基于这个疑问,让探雷哥不得不好奇万盛双隆的长期应收款到底是对哪些客户的债权?

在公告中,探雷哥找到问询函中公司披露的一列客户信息,公司对下述客户的描述是公司及公司控股股东、董监高、实际控制人与这些客户不存在关联关系。

那我们就能挨个看看,是真的跟公司没半毛钱关系?

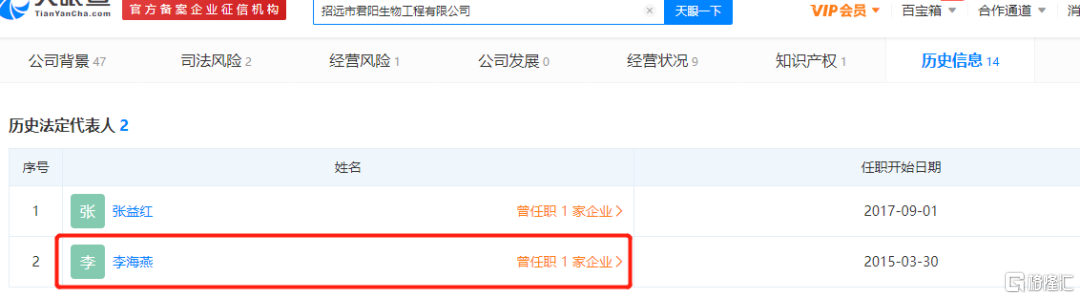

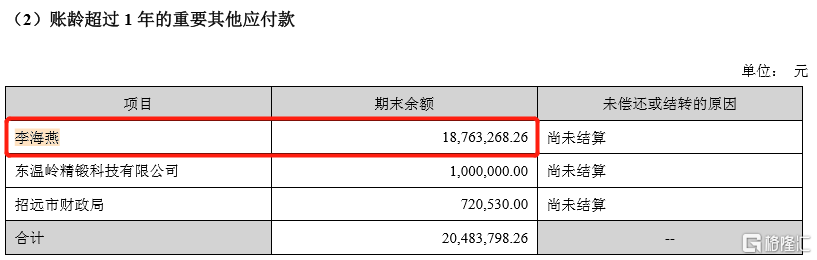

客户1“君阳生物工程公司”有一名历史法人叫李海燕,同名的李海燕曾出现在公司17年、18年、19年财报中,公司跟她之间存在资金拆借关系,有一笔股权上的应付未付款。

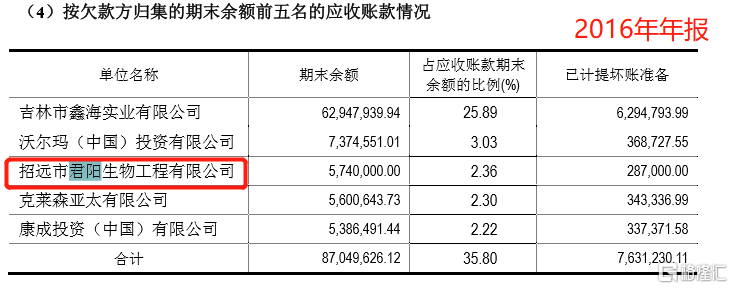

而且君阳生物公司本身,在2016年还是公司期末应收账款欠款前三的客户。

且不说李海燕是不是同一个人,这种兼职公司主业客户+融资租赁业务客户的双重身份是否有两种可能:一是公司给君阳生物提供了融资,让对方给公司凑业绩?二是公司变着法给君阳生物提供各类资金。

如果二者还存在关联关系,那就是自融行为和体外循环交易行为。

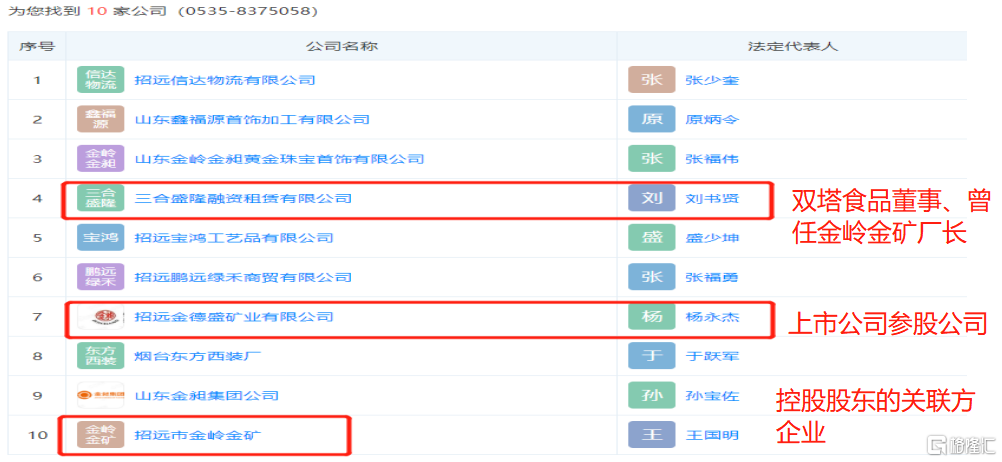

很不巧,用同一个号码就搜出来这么多关联方。

客户2“烟台君晟粉丝”就更有的说了,一查使用同一个号码注册的公司,搜罗出好几个熟悉名字,比如烟台圣源创投的法人是招远市金岭金矿,公司的控股股东招远市君兴投资管理中心与金岭金矿为同一出资人“招远市金岭镇人民政府”,双塔还曾在2015年向金岭金矿出售了一笔资产。

“烟台君晟粉丝”跟公司存在关系是事实,无疑了。

客户3“招远宝鸿工艺品有限公司”同类号码的公司也包括多个与上市公司存在密切关系的自然人及公司主体。

客户4“烟台好客坊酿酒厂”早在2015年就是失信被执行人,2019年是被告,2020年是一桩借贷案的再审被申请人。

它跟客户5“山东源发食品”用的还是同一个注册邮箱。

正当探雷哥要下没有关联关系的结论时,发现源发食品的股东隋兆华持股的“君盈蔬菜”公司的大股东是招远君兴农业发展中心。而招远君兴农业发展中心正是双塔食品的控股股东。

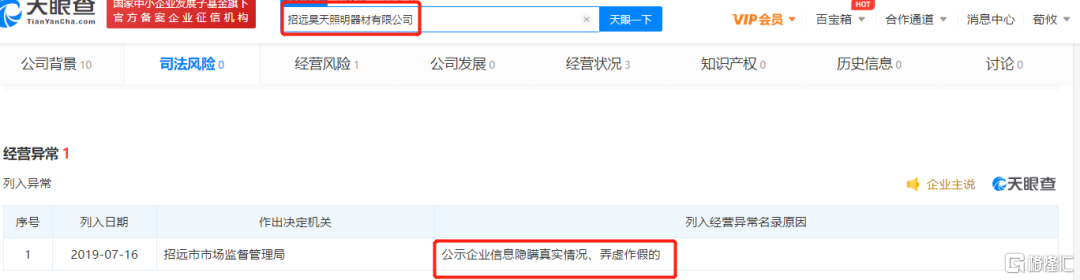

客户6“招远昊天照明器材”则是一家因为隐瞒真实情况、弄虚作假被列入经营异常明录的企业。

客户7“招远市金桶矿山机械”则是位于山东省招远市金岭镇矿山工业园的一家公司,跟上市公司地理位置一样,加上上市公司原来也有金矿业务,很难说跟这家矿山机械公司没有联系。

等于是8名客户中有7名都跟上市公司有关系,这些公司合计欠公司7个亿。

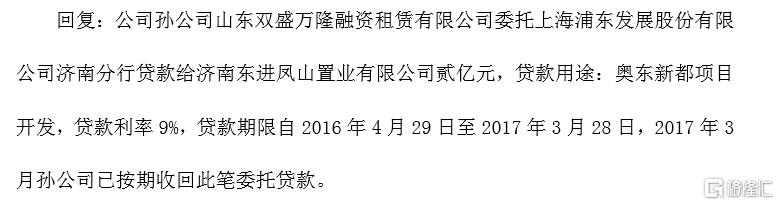

2016年年报中,公司增加了一笔委托贷款2亿余额,出借人和借款人分别是银行和企业,双盛万隆作为中间商,赚个利率差价。

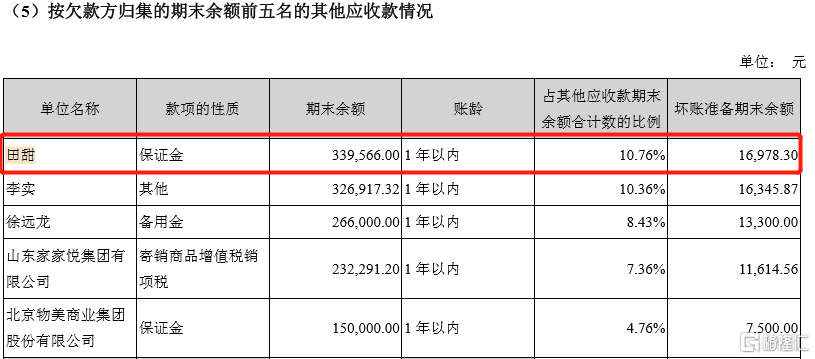

这笔委托贷款根据年报显示情况,2017年予以收回。但值得质疑的是,这家贷款方济南东进凤山置业公司是一家房地产开发销售公司,投资机构是恒大,法人田甜曾出现在上市公司2015年欠款方席位中,公司全额计提了坏账。

至于公司是否存在利用融资租赁业务直接或间接向关联方提供财务资助,资助的资金用于何种用途,需要双塔自行澄清。

五、囤货+大额预付,业绩反而不好

在业绩概览中提到双塔食品在2016年-2018年,毛利率、净利率双降,公司的业绩甚至比刚上市时还要低,属于近年的业绩洼地。

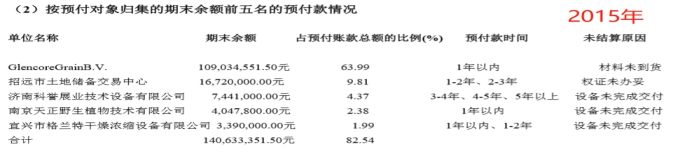

但收入规模却是近年比较高的年份,这几年属于增收不增利的结局。也就是在2015年、2016年,公司对外大额预付1.7亿、2.51亿,这两笔预付款在2017年才转化为公司的存货,2017年,公司的存货规模达到历年最高,为6.66亿,同比增长136%,而当年,公司业绩最差,真实利润只有900万。

不得不让人猜想,为什么要大额预付,预付为什么一直迟迟未转化成存货?

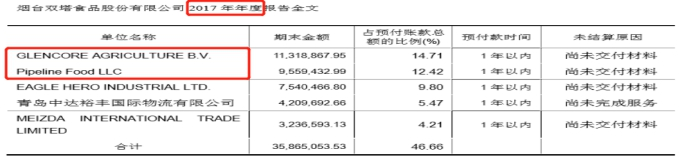

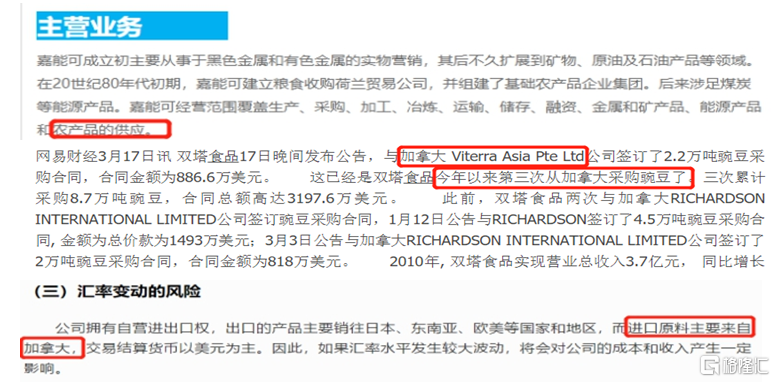

通过年报得知,2015年-2017年,公司的第一大预付款对象是荷兰鹿特丹客户“GlencoreGrainB.V”,通过网页新闻搜索得知GlencoreGrainB.V的中文名就是嘉能可谷物公司,这个与2016年年报中的嘉能可粮食公司、2017年中的大客户Glencore AGRICULTURE B.V其实是同一个。

嘉能可其实是一家全球大宗商品交易巨头,主要是矿产资源交易,2012年收购加拿大农业巨头viterra后开始涉足农产品供应。而viterra是双塔食品从加拿大进口豌豆的供应商之一。

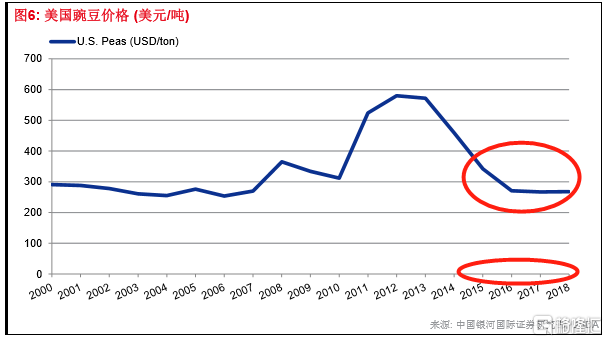

根据公司2020年三季报对预付款的描述,当豌豆价格处于低位时,会加大采购力度,预付原料采购款,这样做的好处是降低成本,节约出毛利空间。

上述加大预付款力度的期间的确也是豌豆价格下行区间,具备预付合理性。

但恰好这三年,公司的食用蛋白业务和材料销售业务的毛利率却是不断下滑态势,甚至为负数。

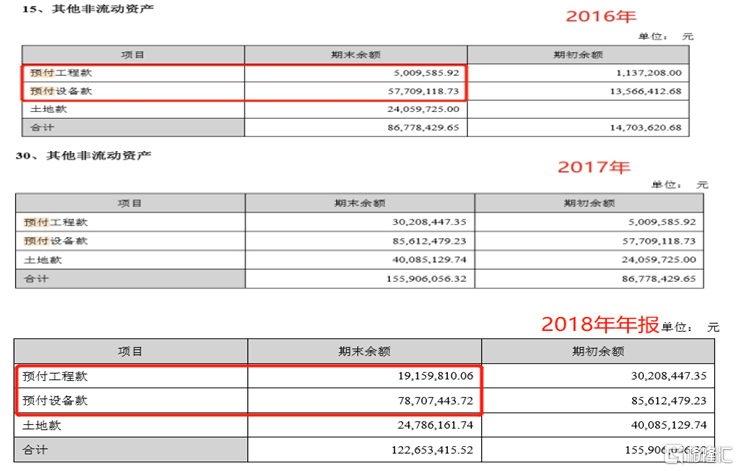

同样地,上述业绩低谷的2016年-2018年年间,公司的其他非流动资产中也藏着几笔预付工程款和预付设备款,分别是6200万、1.15亿、9700万。

而从前文可知,公司当时的定增项目属于不断延期中,工程进度缓慢,为何还要预付工程设备款?

六、12.99亿的报表勾稽差异

2019年,公司减少了材料贸易业务,提高了高毛利的蛋白业务占比,导致盈利能力有所提高,业绩达到了上市以来最高水平,但净利润现金含量却不如前几年。

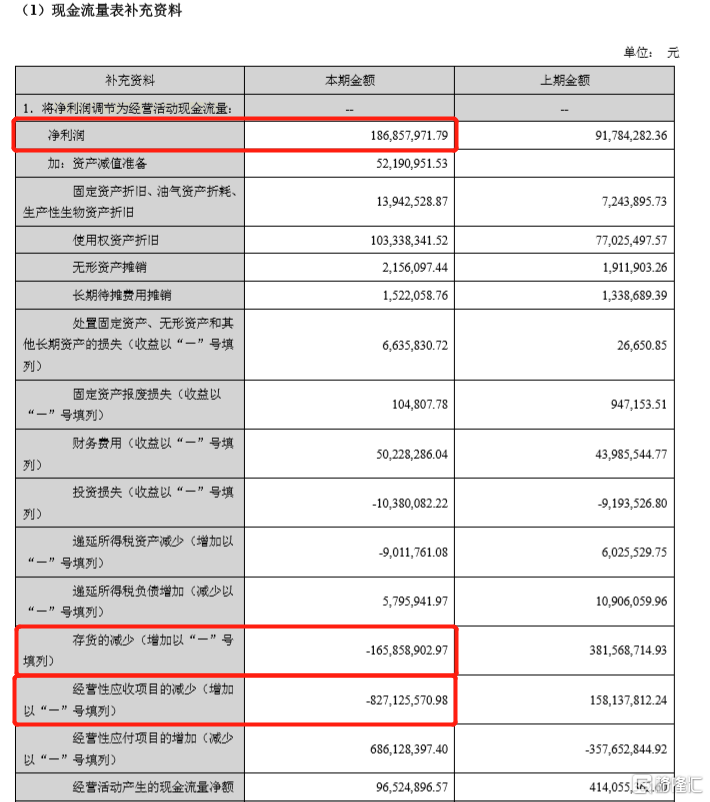

业绩暴涨,经营性现金流不好,根据现金流间接法可知主要是因为应收项目增加8.27亿、存货增加1.65亿。

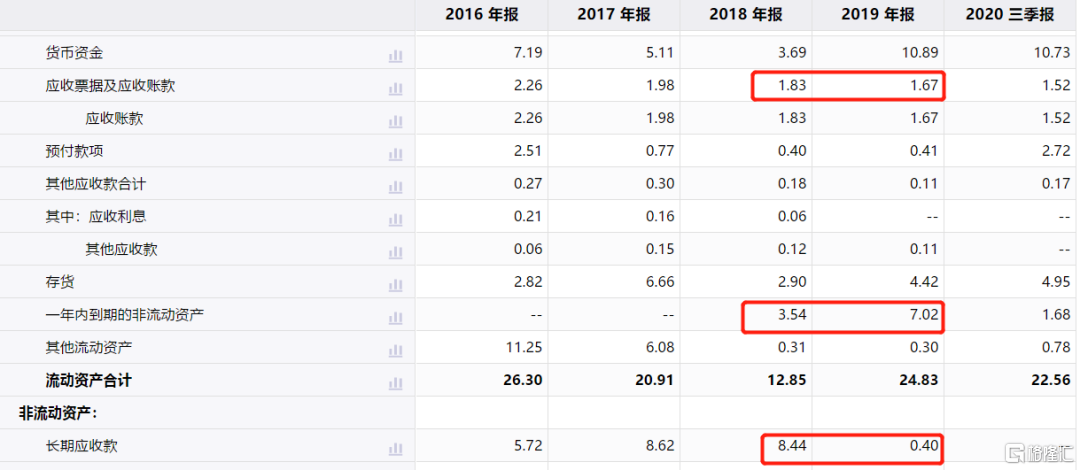

跟资产负债表对应时,公司当期的存货为4.42亿,的确同比增加了52%,与应收款项相关的项目却并不是增加8.27亿,反而是减少4.72亿,二者的差额达12.99亿。

而且“一年内到期的非流动资产”7.02亿也就是前文提到的对神秘关联方的长期债权。

按理增加,实则减少,难道对关联方的资金拆借不止披露的数目?现金流量表和资产负债表出现13个亿的勾稽关系疏漏,让人难以相信2019年业绩暴涨的真实性。

结束语

2020年三季报,公司在收入同比下滑10%的情况下,利润同比增长85%,食用蛋白以高达66%的毛利率成为公司80%以上的毛利来源,堪称“废水里捞黄金”。

增收更增利,其实主要跟公司逐渐收缩融资租赁业务和材料销售业务有关。公司的发家主业“龙口粉丝”已经渐行渐远,“人造肉”概念冷却后,豌豆蛋白业务能否推动公司实现华丽转身?

不管怎样,双塔食品对监管部门撒谎已是事实。到底是不是中国版beyond meat?对于普通投资者来说,重要的是你相信什么?

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK