人人能看得懂的“借贷记账”法

source link: https://www.woshipm.com/pd/6036482.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

谈到借贷,很多同学都很头疼,不知道如何入手。本文用简单易懂的生活小故事,给大家总结了相关借贷记账的内容,希望对你有所帮助。

讲到“借、贷”记账很多同学都很头疼,也觉得非常难,那今天我就尝试用简单易懂的生活小故事,给大家来个借贷记账的无痛教程。

如果觉得比较啰嗦,直接看最后总结的公式。

一、钱都去哪里了

我们这个故事的主人公是一位进入职场不久的“小刚”同学,他在一座大城市从事互联网产品经理工作,每月工资税后到手1万元。这个工资在大城市不算高,因此他也非常节省,经常会通过“微信记账”来看下收支状况。

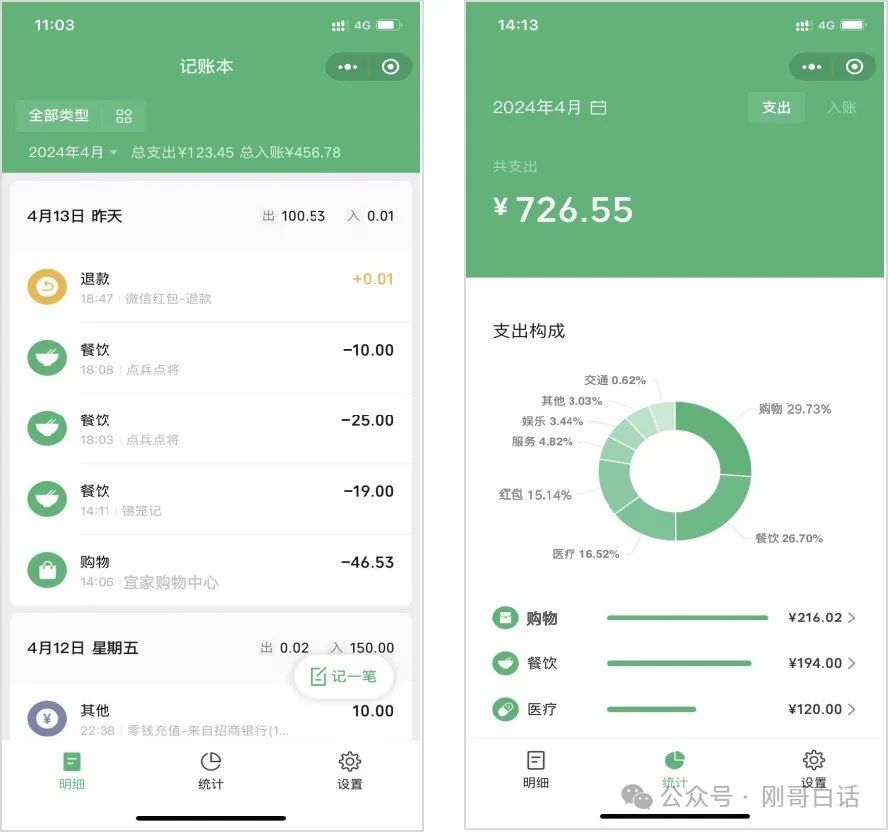

图1:记账软件收支发生额的登记

即使如此小刚还是会发现自己花呗、信用卡经常有欠款,现在银行卡也多,有时候记账软件统计不到就会造成超支,因此小刚经常抱怨“不知道钱花到哪里去”。

从上图我们可以看到,记账软件只能记录了他花了多少钱,买了什么,但是没有告诉他钱是从哪个账户花出去的。因为如果是从银行卡花出去,那是小刚银行存款,如果是从信用卡花出去的,那小刚就欠了债了。

这就是企业普遍采用复试记账的原因,复试记账不仅要记录“钱从哪里来,还要记录得到了什么,并且始终要保持两个账户之间的平衡,这样就能够追溯资金的来龙去脉”。因此复试记账被称为会计的通用语言,是财务管理不可或缺的一环。

为了全面了解账务情况,小刚痛定思痛开始给每笔开支后面都备注上了钱从哪里来的,然后定期把这些消费记录翻译成复试记账的会计语言。

他把这个月的几笔主要的收支情况如下:

1)买衣服:支出,200元/笔,刷的借记卡

2)买手机:支出,2000元/笔,刷的信用卡

3)父母赞助买电脑:支出,8000元/笔,父母赞助

4)交通出行:支出,4元/笔,支付宝余额

5)工资收入:收入,1万元/笔,借记卡

6)还信用卡:支出,2000元,信用卡

下面我们来看下小刚同学这些日常消费怎么转换成会计语言。

小刚买了一件衣服,刷的银行借记卡,支出了200元。

- 钱从哪里来:资产(借记卡),-200元

- 得到了什么:资产(衣服),+200

然后把他翻译成会计语言:

在会计语言上,银行卡和衣服都是属于小刚的资产,银行卡上少了200元,换来了一件价值200的衣服。他们都在同一侧一增一减;

此时你可能有疑问了,资产、负债、所有者权益是怎么来匹配小刚同学的日常消费的。不急,下面我们就来介绍会计等式和会计要素。

二、会计等式和会计要素

会计等式就是复式记账的公式,从小刚买衣服这件事情中,我们用到了第一个等式会计等式。

图2:会计第一等式和借贷规则

我们看到会计等式里面有“资产、负债、所有者权益”就叫会计要素,它是对所有经济活动的分类。等式中资产在等式左边,负债和所有者权益在等式右边,并且每个会计要素增减方向是固定的,资产增加必须在借方,负债和所有者权益增加必须在贷方。

下面我们来继续把小刚同学的日常开支转化成会计语言。

1)买手机:刷的信用卡,支出了2000元

- 钱从哪里来:负债(信用卡),+2000元

- 得到了什么:资产(手机),+2000

在会计语言里你会发现刷的信用卡,实际增加的是小刚的负债,他未来需要用自己的资产去偿还。

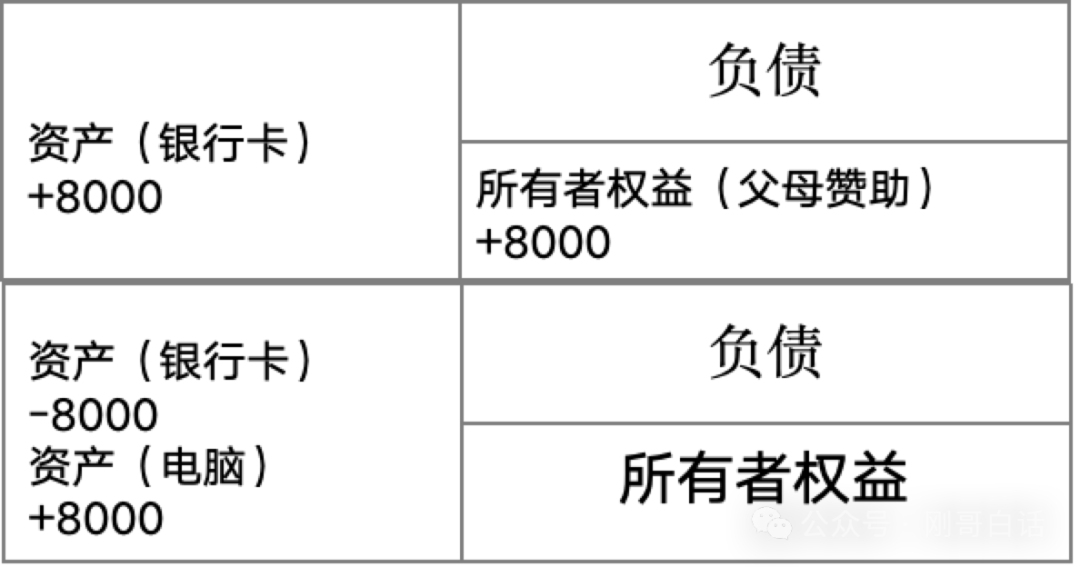

2)父母赞助买电脑:父母赞助,支出了8000元

父母赞助:

- 钱从哪里来:所有者权益(父母赞助),+8000元

- 得到了什么:父母转账到银行卡,资产(银行卡),+8000

刷卡买电脑:

- 钱从哪里来:资产(银行卡),-8000

- 得到了什么:资产(电脑),8000

在会计语言里你会发现,父母赞助的钱打到小刚同学银行卡上,他的银行卡资产和所有者权益同时增加了,因为他们分别在等式两边这样还是平衡的。

虽然父母的钱很多时候都不需要小刚还,但是他未来也要承担赡养父母的义务。(在企业会计中,这些就是这些投入是企业未来需要向股东分配的红利)

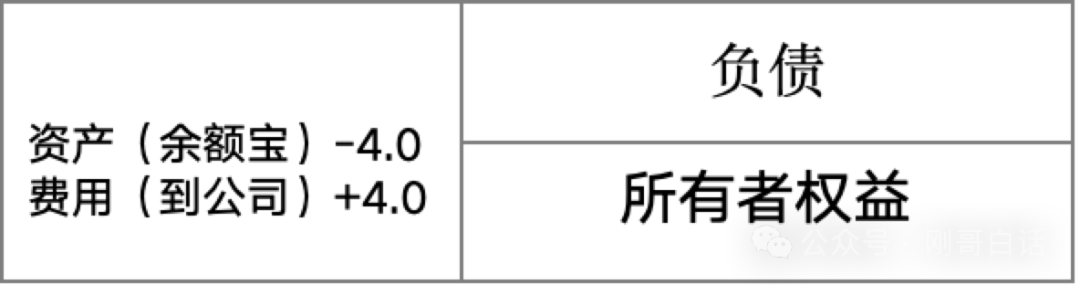

3)交通出行:扫码余额宝支付,支出了4元

- 钱从哪里来:资产(余额宝),+4.0元

- 得到了什么:费用(到公司),+4.0元

会计语言后里交通出行并不是资产,而是一笔费用,它是为了保障小刚同学正常的工作和生活所需的必要支出。同样餐饮也是费用。(企业场景下费用是不纳入股东分红的,股东分红是要扣除费用后利润才能参与分配)

2.1 会计要素

图3:会计6要素

我们看到了前面会计等式中资产、负债等就是会计要素,会计要素的目的就是能够把经济活动业务都能够进行归类,小到个人的流水账、大到企业的经济往来业务都能囊括,这样所有的经济业务都能在会计等式中保持双向记账和相等。会计要素主要分为6类,我们就从小刚同学的视角来逐个看下他们的作用是什么。

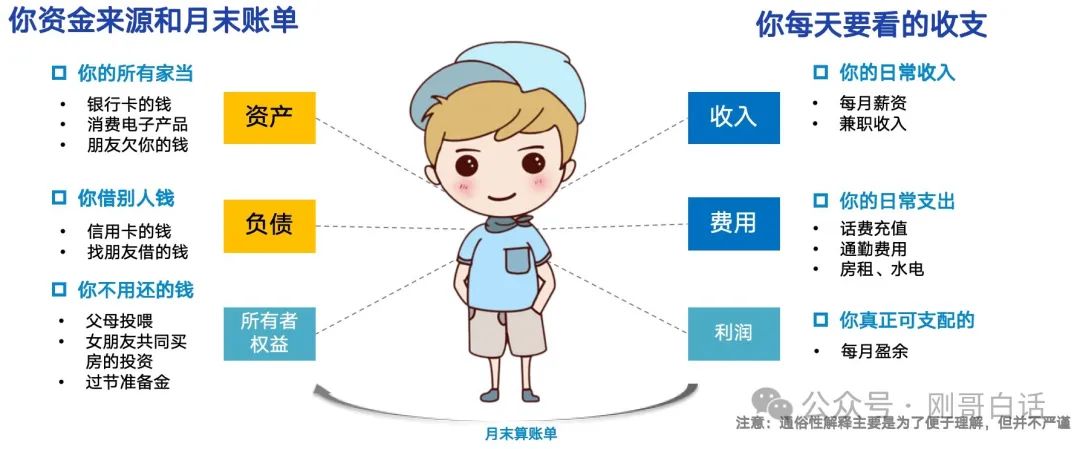

2.1.1 钱的来源和期末账单

资产、负债和所有者权益,从小刚视角下来看,这些代表了他钱的来源和要承担的义务。1)资产

就是小刚手里的钱和值钱的东西,包括银行卡、账户上的现金、家里的家电用品、游戏产品等,还有他借给朋友的钱也是他的资产。

2)负债

这些就是小刚借的债,他需要用未来的收入去偿还的钱。

3)所有者权益

这里就是小刚父母的投喂,以及小刚逢年过节孝敬父母的礼金等。(在企业里这些就是股东的投资以及将来利润参与的分红等)

由于这些钱会伴随着小刚的日常生活消费而变化,因此小刚需要在每个月底或者银行发账单的时候才会去查看他账上有多少钱,信用卡欠款多少,父母有没有投喂等。

2.1.2 日常的收支变动情况

为了方便日常查看花费多少钱,还有三个要素“收入、费用和利润”,这些是记录我们日常收支的发生的金额。在小刚视角下这三个要素是他的日常开支。

1)收入:薪资收入、兼职收入等;

2)费用:餐饮、公交、话费、电费网费等;

3)利润:小刚同学真正可支配的收入;

这个三个会计要素只是记录一个时间段内发生的金额,他不管你账户上有钱还是欠钱,因此他适合作为日常观察资金流动使用。所以我们记账软件就采用了这种简单易懂方式来展示。

2.2 会计等式

那收入和费用的会计等式是怎么计算的呢?有没有适合随时了解资金发生情况又能保持相等的公式呢?当然有,下面我们来一一介绍。

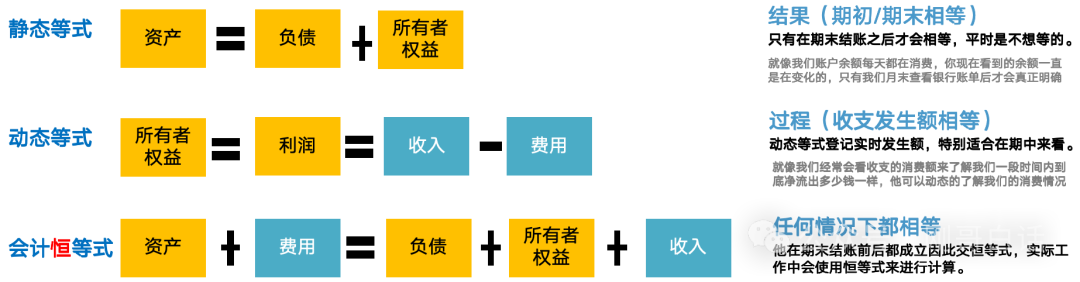

图4:会计三个等式

会计总共有三个等式,分别叫“静态等式、动态等式、恒等式”。

1)静态等式:

只在期末时成立,日常中这三个要素变动频繁,所以平时并不相等。期末财务核算后三者才相等。

2)动态等式:

动态等式记录实时资金的发生金额,它不受历史余额影响,因此始终相等,这种等式直观反映资金流动情况。

3)会计恒等式:

六要素始终保持相等的这就是会计恒等式。由于在会计上利润是最终要向股东汇报和分配的,因此他归属于所有者权益。通过合并后我们就得到会计恒等式,这个公式在任何情况下都是相等的。

三、会计科目和账户

学到这里小刚提出了一个疑问

小刚:“学习了会计要素和会计公式,我知道了刷借记卡资产减少,刷信用卡负债增加;但我们不是学习借贷记账嘛,那到底是借方增加,还是贷方增加呢”。

其实借贷只是一个记账符号,他要和科目、账户结合才能决定增加还是减少,下面我们来介绍会计科目和账户。

3.1 会计科目

图5:企业会计要素和会计科目

会计科目你可以看做是对所有经济活动的细化分类,他是有财政部统一编制和下发的。会计科目可以做多级分类,财政部下发的是一级分类,也叫总分类科目。

企业会根据自身的业务特点进一步细化二级、三级以至于更细分的科目。也叫明细分类科目。

从上图可以看到“静态等式”的会计要素和会计科目是直接对应的。比较特别的是“动态等式”里面的会计科目,他分出了损益类和成本类。

1)损益类

损益类分成了“费用类科目”和“收入类科目”,两个合在一起的目的是为了计算利润方便。(详细记账规则我们后面介绍)

2)成本类

成本类科目是从费用类里面单独列出来,这样的目的也是为了方便单独核算成本。

3.2 会计账户

会计账户你可以理解成会计科目的小账本,用来记录每一个科目的账务变动情况。会计账户按照其结构被叫做“丁字账户”或者“T字账户”。

图6:会计账户和存款日记账

会计账户需要包含的信息如下:

1)账户名称:账户名称就是会计科目。

2)借贷方向:账户固定左边是借方,右边是贷方。借贷增减是有会计科目决定的。

3)金额明细:就是记录当前科目下每一笔账务明细的金额,金额明细包含了本期的增加额和本期的减少额。

4)发生额:发生金额分为借方发生额与贷方发生额,他们是金额明细的一个汇总金额。

5)账户余额:

账户余额分为,期初余额和期末余额。账户余额根据科目不同余额分为借方和贷方。

余额计算公式:期末余额=期初余额+(借方发生额-贷方发生额)

按照标准会计理论,静态等式的科目有账户有余额(资产、负债、所有者权益类);动态等式的账户没有余额(费用、成本、收入),因为这些账户的期末余额都是要清零归入所有者权益的。

6)其他规则:账户还要记录发生日期、记录账务的摘要,以及记账的凭证号。

3.3 借贷记账法

小刚“好复杂呀,科目和账户这么多内容,脑子都记不住了,有没有好记一点办法呢?”

当然,其实我们只要记住以下两个要点,剩下的内容其实都是能够推导出来的。

1)左侧借方“三额”增加,右侧贷方“三额”增加

明确科目在等式左侧,还是右侧;左侧借方金额、发生额、余额增加,右侧贷方金额、发生额、余额增加。

2)有借必有贷,借贷必相等

每条账务记录都要严格按照“有借必有贷,借贷必相等”的原则来登记账务信息的。

意思就是说“每笔账务记录必须在两个或两个以上的账户间登记,借方账户的金额与贷方账户的金额必须相等”

图7:会计恒等式记账规则(企业类)

上图我们把恒等式、账户和借贷规则做个对应关系,让小刚按照他之前的日常消费增加下借贷标志,来看下等式是否平衡。

1)买衣服:200元/笔,刷的借记卡

借记卡消费和衣服都属于小刚同学的资产,因此都在等式左侧;

资产类科目,刷卡是资产减少,所以记在贷方;买了件衣服是资产增加,所以记在借方。

等式同侧一增一减,等式平衡。

2)买手机:2000元/笔,刷的信用卡

信用卡买手机,信用卡属于小刚的负债,在等式右边,买的手机是小刚的资产在等式左边;

负债类科目,刷信用卡负债增加,所以记在贷方;买手机资产增加,记在借方。

等式两侧同时增加,等式平衡。

3)父母赞助买电脑:8000元/笔,父母赞助

父母赞助分为两个步骤,第一步是父母打款,第二步是小刚消费;第一步:父母转账到小刚同学借记卡

父母同意赞助,小刚同学所有者权益增加8000,记在贷方;父母转账到小刚借记卡,资产增加8000,记在借方。第二步:小刚刷卡消费买电脑

小刚刷卡消费资产减少8000元,记在贷方;小刚获得一台电脑,资产增加记在借方。

4)交通出行:4元/笔,支付宝余额

交通出行属于费用,在等式左边到公司的费用是4元,因此借方增加;

扫码支付花的余额宝的钱,资产在等式左边,资产减少4元,因此贷方减少;

5)工资收入:1万元/笔,借记卡

每月最开心的一天来了,发工资了。小刚扣除公积金和所得税后实际到手1万元,公司把钱打到了小刚的工资卡。

发工资到卡,属于资产在等式左边,存款增加1万元,因此借方增加1万元;

薪资属于收入,收入在等式右边,收入增加1万元,因此贷方增加1万元;

6)还信用卡:2000元/笔,信用卡

借记卡属于资产在等式左边,信用卡是负债在等式右边。

借记卡支付,资产减少2000元,计借方;信用卡还款,负债减少,记贷方;

等式两边同减,等式平衡。

四、借贷记账总结

看到恭喜你,你已经掌握了借贷记账规则的基本原理了,今天讲的东西有点多,其实你只要记住以下张图和两条规则就可以了,其他的内容只要找到科目表,结合场景勤于练习都能顺利成章的推导出来的。

附图1:企业类借贷记账规则

1)左侧借方“三额”增加,右侧贷方“三额”增加

明确科目在等式左侧,还是右侧;左侧借方金额、发生额、余额增加,右侧贷方金额、发生额、余额增加。

2)有借必有贷,借贷必相等

每条账务记录都要严格按照“有借必有贷,借贷必相等”的原则来登记账务信息的。

意思就是说“每笔账务记录必须在两个或两个以上的账户间登记,借方账户的金额与贷方账户的金额必须相等”。

需要说明的是,我们今天的介绍的借贷记账内容主要适用于企业,金融类企业的内容我们下篇文章继续介绍。

作者:刚哥,公众号:刚哥白话

本文由 @刚哥 原创发布于人人都是产品经理,未经授权,禁止转载

题图来自Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK