算力,AI时代最确定的赛道

source link: https://www.36kr.com/p/2631263919897732

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

AI的热潮没有消退的迹象。

刚刚公布业绩的meta,业绩和指引均超预期,还破天荒地发股息,把回购金额上调到500亿美元,盘后股价上涨15%。财报会上,公司高管表示,Meta的总体预期是,未来几年需要投资更多来支持人工智能业务,今年的情况就会有所反映。

在AI上,Meta真的是身体力行。为了训练Llama 3,一口气要买35万块英伟达H100,如果包括其他GPU,将有大约60万块H100等效算力。

同时间公布业绩的亚马逊,业绩和指引同样好于预期,股价盘后一度大涨超过6%。其中,亚马逊云业务营收同比增长13%,打消了市场对云服务需求下降的担忧。高管同样表示会加大对于AI的投入,以收获更大商业价值。

而作为AI基础设施最重要的一项,算力的景气度依然很高。不知不觉,英伟达的股价已经超过600美元,市值来到创记录的1.54万亿美元。同样的,AMD股价同样创出不断创出历史新高,市值冲上2800亿美元的高位。

想起木头姐说的话,它(英伟达)很像互联网浪潮开始时候的思科,基础设施建设的阶段,硬件厂商往往表现出更大的增长空间,但一旦这个阶段完成,市场的关注点就会转向软件,转向应用。

出于这样的判断,木头姐在2023年初卖掉了大部分的英伟达股票。事后证明,这个操作大错特错,完美错过英伟达这一年来接近3倍的涨幅。

对于AI算力的错判,并不止木头姐一个人。

到底是我们错判了算力,还是算力强大到颠覆过去的投资理念?

01 算力到底是什么?

算力确实是AI最基本也是最重要的基础设施,好比咱们社会的公路桥梁房子,这些基建有大规模建设的阶段,也有饱和之后长期的低需求,这是传统思维。

问题在于,算力之于AI,真的像公路桥梁房子之于人类吗?

我们不妨换个思维角度去思考,AI到底是什么?

很简单,AI等同于人类的智力,要取代的也是人类的智力,如果只是神经网络,那可能是某个软件程序,但如果给AI赋予一个实体,那就是类似人形机器人,理论上可以把整个人给替换掉。

这就涉及到一个非常有意思的历史记录,人这个物种产生,距离今天大概是20-30万年,但具备灵长类的历史,也就是有人类智力的历史,距今只有6500年。

这意味着,人类要生成智力,要经常非常漫长的过程。但是一旦生成,后面的增长就是指数级别的成长,而且会一直持续下去。既然AI要取代人的智力,那它的发展,理论上也应该遵循这个规律。即:在智力生成之前,要经过漫长的“训练”。

这种“训练”,靠什么?

显而易见,算力是必不可少的一环。

Open AI的创始人奥特曼在达沃斯论坛上说了很多,最重要的有两句话。

第一句是“目前的GPT-4有太多缺点,比我们今年将拥有的版本要差很多,比我们明年将拥有的差得更多,假如GPT-4目前只能解决人类任务的10%,GPT-5应该是15%或者20%”。

第二句是“对大规模AI准备的算力基础设施还不够”。

很显然,AI现在的能力还相当有限,距离完全取代人类很遥远。而从实践情况来看,奥特曼说的10%都有可能是高估了。例如在办公领域,AI还只是用于生成一个PPT、一个图表、一份文案,当然它的发展速度也很快,像短视频制作、电影制作、游戏制作等等也已经出现。

只能说,未来确实值得期待,但在这个未来真的到来之前,中间的时间不会短,因为它逃不开物理定律。所以,对于算力的需求,很可能会长期处于高位。

02 另类的商业化起点

说到这,第二问题又来了:

算力的高需求真的可以无限延续吗?它难道就没有天花板吗?

我们再看下面这张图。

互联网等技术革命和AI商业化起点,很不同。只要技术突破的某一点,互联网商业化起点就开始了,曲线呈现的是先大涨,然后变得平缓,直至产业发展到达饱和期。但AI有可能完全颠覆这个过程,产业化的起点可以很晚,但一旦启动,后面就是指数级别的增长,并且越来越快。

举个例子,苹果手机在iPhone 4之后基本定型,后面再怎么发展都只是局部的变化,一个摄像头变成两个,两个再变成三个,结果是拍摄效果越来越好,但是手机的整体架构变了吗?

一点也没有。互联网,本质上就是物理世界的数字化,所以数字化基础设施建成之后,后面的工作就只有一个,把线下搬线上。

所以,在若干年之后,随着普及率和渗透率触及饱和,整个智能手机行业、整个互联网行业都步入调整期。这些行业的发展逻辑、投资逻辑都很简单,只要基本架构成熟了,后面大规模复制,把成本降下来,把体验做上去,就可以躺赢赚钱了。

但在AI,会发现要真正越过那个商业化拐点,要困难得多。就拿自动驾驶来说,到现在都没有完全实现,最先进的特斯拉FSD也做不到,马斯克也因为不断吹牛又不断跳票,搞得现在都不敢说“今年实现FSD”了。

但是自动驾驶的商业化潜力,相信没有人能够怀疑,真的实现时可能比大家想象的还要大得多。

换句话说,过去的产业革命,只要突破0分,商业价值就开始爆发,前面赚得多,后面饱和了,然后再等待下一个产业革命。但AI突破0分,可能毫无商业价值,要到60分,商业价值才开始呈现。

人类在6500年前生成灵长类智力之后,对于提升智力的需求少了吗?

并没有,反而增加了。人类建立了学校,建立了科研机构,研究了各种科学技术,结果是智力的提升也越来越快,能够创造的东西也越来越多,文明程度也越来越高,最后进入了一个良性循环。

即人的智力水平越高,对于继续提升智力的需求也就越大。

从这个角度再去理解算力,就完全不一样了,因为AI越往上,提升的要求越高难度越大,而对于提升的需求反而越迫切,如果没有对应的高算力支持,很难实现。

这才是奥特曼说“算力还不够”的真正原因。

03 全新逻辑

过去讲算力的投资,还是基于传统的分析框架,比如大厂抢单、竞争格局好、议价权高,利润率、收益率都不错,但很少会谈到长线的需求逻辑,因为这个逻辑确实不好讲,也很难一下子看的清楚,加上过去的经验在起作用,总是会以为一波疯狂基建之后就会偃旗息鼓。

商业社会最原始的驱动因素,就是需求,需求越大,越持久,这门生意就可以长做长有。如果再加上竞争格局清晰,龙头占比很高,那就更好了。

有没有什么生意属于这种类型?

茅台算一个,操作系统算一个,芯片也算一个。

在前面,我们已经论述过,算力的需求会很大也会很持久,这才是算力公司不断创出新高的核心原因,而且人工智能领域的竞争格局太好了,GPU基本都是英伟达唱独角戏,AMD也只是跟上了节奏,还很难说撼动英伟达的地位,至于其他说要做芯片的大厂,八字还没一撇,等到它们真正做出点什么来的时候再说吧,现在担心它们的竞争压力还很早。

谁都不能断定英伟达会不会年内冲上1000美元,但谁也不能简单否定英伟达的上涨动力。一年前疯涨的时候,很多人会觉得英伟达估值太高,但现在英伟达的动态PE变成了80倍,静态PE却高达350倍,现在2024年的估值预测只有30倍,可见高增长情况下,高估值的消耗会很快。

有些公司,涨得多并不是你着急卖出的理由,而跌得多也并非买入的理由。

而是要看这种上涨的核心驱动力是什么,如果只是虚晃的炒作,毫无实质的东西,那确实不值得追,但如果是足以影响一个时代,有长达10-20年甚至更长的产业革命,这种增长动力就会源源不绝。

在工业革命、电气化革命,以后影响至今的IT革命,我们都见识着这种超长线、超高速的增长,有一些公司中间或者经历过跌宕起伏,但至今依然熠熠生辉,比如苹果、微软,都是上市已经40年左右,双双成为全球唯二市值最高的公司。

而AI革命才刚刚开始,过早因为一些股价波动而下车,可能会避免一些短期损失,但也可能失去收获长线价值的可能性。

04 结语

没有人敢肯定英伟达、AMD的市值有朝一日能够去到苹果、微软的水平,也没有人敢肯定多年后它们的业绩增长率依然维持在高位,更没有人能够准确预测10年后,市场需要多少块GPU。

但同样没有谁能够否认算力对于AI的重要性,否认AI对于算力长远的需求。到目前为止,AI领域里,还没有哪个比算力更具投资价值的东西。

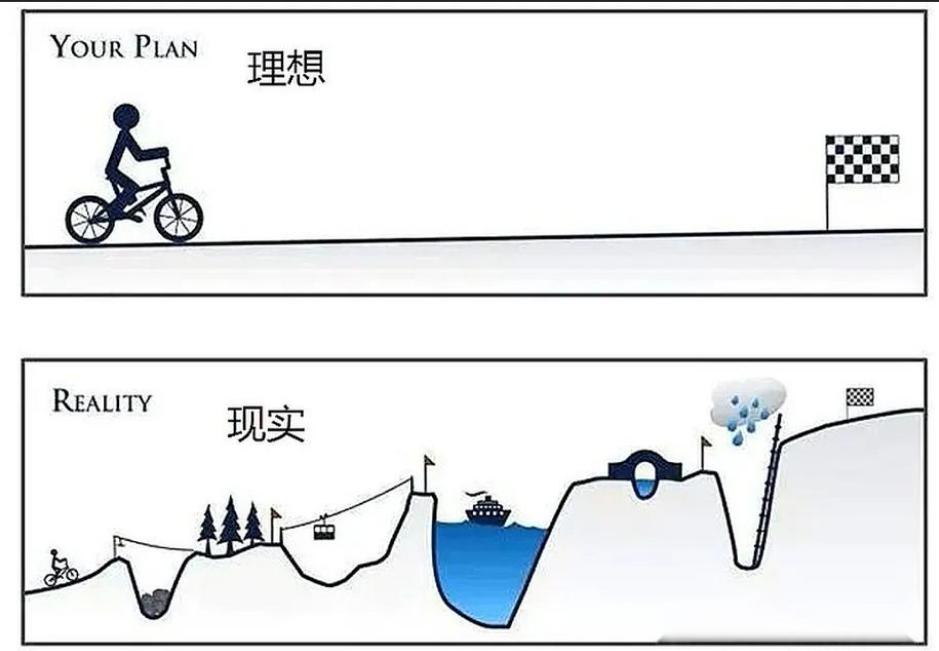

当然,股价并非简单地线性反应增长逻辑,正如下面这张图所表达的,即使是有确定增长逻辑的投资,中间的过程也可能会曲折。

AI概念,虽然经过一年多的疯狂炒作,但从产业发展的阶段来看,现在还处在起点阶段,处在基础设施建设阶段,后面还有巨大的应用阶段等着大家。如果真的要用互联网的付费渗透率作为参考,大概处在1996年。

讽刺的是,以太网发明人罗伯特·梅特卡夫,1995年说了一句话:“我预测互联网很快将成为壮观的超新星, 而到1996年就会遭遇灾难性的崩溃。”

如果那个时候相信他,结果是完美错过一个大时代。

所以,在投资的过程中,如果有幸遇到巨大的产业革命红利期,在理解清楚产业的底层逻辑之后,可以下重注。虽然中间过程有可能跌宕起伏,一味追高也不建议,但只要配以适当高抛低吸,获得超额收益,是可以做到的。

与其每天跟着市场热点走,倒不如押注这类有超长增长逻辑的产业革命,而且找到这种产业革命中价值量最高的那个部分。

因为有的时候,选择大于努力,选择不需要多,只要正确就可以了。

即使算力需求有一天到头,后面不还有应用层面的投资机会等着大家吗?

格隆汇声明: 文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为任何实际操作建议,交易风险自担。

本文来自微信公众号“格隆汇APP”(ID:hkguruclub),作者:深鹏,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK